初创型中小企业众筹参与度与企业绩效

——基于资源获取效果的中介效应研究

2017-07-09 08:37:40史青春

中央财经大学学报 2017年12期

史青春 王 维

一、引言

资源基础理论的观点认为,企业是资源的集合体,资源获取是企业发展过程中最为关键的任务之一。然而因规模小、不确定性程度高等原因,初创企业面临严重的资源约束,诸多初创中小企业还未来得及成长壮大就不幸夭折。众筹作为一个新生的创业生态系统,为初创企业提供了包括资金、生产、营销、市场在内的多种创业资源,实现了资源供给与需求的广泛匹配,成为推动万众创新、大众创业的重要支撑[1-2]。

目前,关于众筹的研究主要集中于众筹绩效影响因素方面[3-4]。许多研究发现,项目类型、语言风格、目标融资额、融资期限、发起人社会资本和地理位置等对众筹成功具有重要影响[5-8]。钱颖和朱莎(2017)的研究表明投资人参与率作为衡量项目质量的重要指标,对融资绩效有显著影响,且边际效用递增[2]。随着众筹的深入发展,众筹平台运作模式的探索及相应的制度安排问题日益突出[9],相关研究成果日益增多。刘征驰、何焰和马滔(2017)基于众筹的参与性及新颖性特征探究了不同动机驱动下的异质性激励机制设计[10],黄玲和周勤(2014)提出了满足三方异质性激励的自反馈机制[9]。不难发现,目前有关众筹绩效及众筹平台的研究大部分局限于筹资方面,且基于项目发起人参与度视角的研究相对较少,无法全面反映众筹承载的创业服务意义。鉴于此,本文在已有研究成果的基础上做出以下两点拓展:一是基于众筹的参与属性,探究初创企业众筹参与度对企业绩效的影响;二是基于众筹企业获取资金及资源的多元化动机,探究众筹过程中初创企业的资源获取情况,以及资源获取在众筹参与度与企业绩效之间的中介作用,并通过设计量表,发放调查问卷获取数据进行实证检验。

二、文献回顾与假设

(一)众筹参与度与初创型中小企业绩效

根据参与程度的高低,可将网络社区成员分为被动者、主动者、诱导者和管理者四个层次。就众筹而言,主动参与者能够积极加入到众筹社区的话题讨论中;而诱导者不仅能积极参与虚拟社区活动,更能主动发起话题吸引他人参与到众筹中;管理者既是众筹社区的参与者同时又是经营者,参与层次最高。与低参与度成员的单纯浏览相反,高参与度成员能够积极参与社区互动和活动,主动寻求和分享,促进与他人的价值共创。众筹过程往往伴随极高的参与性[10],初创企业充分运用众筹,更深更广地参与到众筹当中才能更多地从中获益。企业的创业过程一般包括创意产生、创意筛选、创意实现和创意传播四个阶段。对众筹项目而言,只有成熟的创意才有机会呈现于大众群体面前,因而众筹能对创意实现和创意传播过程产生一定影响[11]。创意实现阶段是一个不断试错的过程,创意作为创意产品的“内核”需要被深层次的开发和验证,通过技术知识的集成与转移产生一个符合市场调研情况的创意产品模型[12-13]。在传统情况下,这个过程需要漫长的时期,而在众筹情况下,市场验证较传统快速很多,而企业越主动充分参与到众筹中,通过与大众群体的信息共享与沟通交流[14],其市场验证与调研情况进行得越迅速,基于“参与价值”的众筹机制越能加速企业将创意概念转化为创意产品的进程,初创企业越能领先竞争对手更快促进产品上市,夺得先机,企业绩效也就越好。创意成功商业化的关键在于其产品或服务能够广泛传播并广为接受[11]。众筹打破了地域上的限制,互联网社区中的大众均可以参与到创新过程,这些参与者互相创造和分享信息,基于此发展出一种共识,帮助企业建立起对创新的广泛认知和信任[11][15]。企业在此过程中的主动程度影响其创新的社会覆盖面,企业主动性越高,越有利于促进企业产品规模化及企业知名度,进而影响企业绩效。由此,本文提出以下假设:

假设1:众筹参与度对企业绩效有显著正向影响。

(二)众筹参与度与资源获取效果

募集资金已不是初创企业的唯一诉求,通过众筹借助大众的力量整合多元化资源已成为初创企业谋求发展的新范式。Cunningham(2012)[16]将众筹定义为一种为了商业和产品的发展,在互联网平台上通过来自公众的捐赠或出资筹集资金以及一切资源的方式。融资作为众筹系统的一个方面在保持项目控制权的同时以极低的成本为企业提供研发和生产资金,填补了企业发展初期财务缺口。除基础的融资作用外[17],众筹还可以在企业投放新产品或服务之前帮助评估公众的兴趣,证实创意的潜力和观念,突出目标市场的范围,降低企业经营风险[18];通过让投资者参与产品设计和改进,为企业的价值创造贡献力量[19];有时众筹的使用被看作是围绕新产品炒作的借口,以此创造一个投资者能够参与其中的营销活动,增加客户对新产品的感知度,使企业拥有更好的客户认可度①http://dx.doi.org/10.2139/ssrn.1699183。在某种程度上,众筹比传统的资本来源方式产生更多、更详细的信息,如投资者的兴趣、产品改进意见等,这些信息可能会增加资金提供者的支付意愿[18]。总的来说,大众群体为众筹项目提供包括知识、反馈、融资、口头营销等在内的集体智慧,社会媒体的曝光可以在销售、产品开发、配送、社会效益、品牌问题和消费者支持等方面为企业打开新的途径[16](2)。不管是资金、市场营销或是产品反馈信息都是初创型中小企业的关键性资源。面对愈发激烈的竞争环境,初创型中小企业获取的关键性资源对企业生存发展至关重要。

学者们将众筹过程中基于深度参与行为获得的附加价值定义为参与价值,它与众筹双方在资源对接及价值流动过程中的参与度高度相关。众筹参与度高意味着企业在获取资金的同时,能够从更深的层次和更广的范围获取企业所需,积极采取行动获取各种所有权资源和知识性资源,主动挖掘并充分利用众筹的经济作用,基于众筹柔性价值网络促进资源获取与整合。企业众筹参与度越高,其资源获取情况越好。由此,本文提出以下假设:

假设2:众筹参与度对资源获取效果有显著正向影响。

(三)资源获取效果的中介效应

资源作为企业竞争力的来源直接关系到企业绩效的高低,而资源获取效果受到众筹参与度的直接影响,众筹参与度的差异会导致企业获取资源数量及异质性方面的不同,而资源数量及异质性的差别会显著影响企业经营活动,进而影响企业绩效。对初创企业而言,众筹为其提供了解决资源约束的途径,改善了资源获取情况,通过众筹企业可获得包括资金、客户在内的多种资源,良好的资源条件能提高企业存活与成长的可能性。企业拥有的资源数量越丰富、异质性程度越高,企业越容易取得较高的竞争优势,企业绩效也越好。也就是说,众筹参与度一方面会对企业绩效产生直接影响,另一方面会以资源获取效果为中介对企业绩效产生间接影响。由此,本文提出以下假设:

假设3:众筹参与度对企业绩效的影响受到资源获取效果的中介作用。

(四)认知环境的调节效应

认知环境指企业家整体拥有的知识技术水平。学者们通过对多个国家制度环境的对比研究发现,不同国家认知环境的差异较大[20]。进入经济转型期以来,伴随着创业活动的蓬勃发展,我国创业培训与教育得到了很大改善,企业家整体的知识技术水平得到了显著提升。认知环境的高低对企业家机会的识别与把握具有重要影响。在机会识别把握过程中,较高的信息接受与处理能力、市场机遇捕捉能力、越强的分析与决策能力越有利于企业对机会的识别与评估[21]。对众筹而言,良好的认知环境帮助企业从复杂多变的环境中识别与甄选企业发展所需的关键信息和资源,越有助于企业积极采取行动获取重要资源。认知环境通过促进初创企业在众筹过程中的机会识别与把握对众筹参与度与资源获取效果之间的关系产生影响。由此,本文提出以下假设:

假设4:认知环境正向调节众筹参与度与企业资源获取效果的作用关系。

三、研究设计

(一)样本选择与数据收集

本文以参与众筹的初创型中小企业为研究对象,选取国内规模较大的综合类众筹平台淘宝众筹作为数据来源,通过发放电子问卷的形式收集数据。淘宝众筹于2013年12月正式上线,作为众筹市场的双寡头之一,它基于阿里旗下的天猫商城、支付宝、菜鸟物流、阿里妈妈等搭建了一条包括市场、资金、物流、营销推广等多种资源在内的商业链条,为众筹企业提供一系列服务。本文对2013年12月至2015年12期间发起众筹的企业进行了问卷的发放,并通过以下标准对初始样本进行筛选:

1.保留企业成立时间不超过8年的初创企业[22]。

2.保留员工人数在8至500人之间的小型、中型企业[23-24]。

(二)变量定义与测量

1.因变量:初创型中小企业绩效。

在不同的研究领域、从不同的视角出发,对企业绩效的测量指标也是复杂多样的,财务绩效只是绩效测量的基础指标。对初创型中小企业而言,企业成长性在展现企业特点、体现企业的优势的同时反映企业生存发展的可能性[25-26],是测量企业绩效的重要指标。本文借鉴Covin和Slevin(1989)[27]、Merz和Sauber(1995)[28]的研究,通过量表从财务绩效和企业成长性两个方面对初创型中小企业绩效进行测量。

2.自变量:众筹参与度。

参与性是众筹的重要属性,基于参与价值的众筹机制可以促进众筹双方的价值共创。黄玲和周勤(2014)[9](2)、钱颖和朱莎(2017)[2](2)及Xu,Ribeiro和Gonzalez(2015)[29]在其研究中均涉及了众筹参与率与参与度的概念,但未对众筹参与度进行明确界定。借鉴学者对类似构念(如虚拟社区用户参与度)的界定[30-31],本文将众筹参与度定义为众筹企业在众筹过程中的行为投入与感情投入程度。参考Ellison,Steinfield和Lampe(2007)的研究成果,采用量表从参与水平、互动程度、贡献程度和感情投入四个方面对众筹参与度进行测量[31]。

3.中介变量:资源获取效果。

根据资源效用的不同将企业资源划分为所有权资源和知识性资源,资源获取效果指企业获取这些资源种类的多少和数量的高低。借鉴陈阳(2015)[32]有关众筹企业资源获取情况的研究成果,采用量表从所有权资源和知识性资源两个方面对资源获取效果进行测量。

4.调节变量:认知环境。

认知环境相关研究已颇为丰富,本文采用在公开发表的文献中出现的、被后续学者广泛采用的量表对其进行测量,主要测量企业家整体拥有的知识技术水平[20](3),共4个题项。

5.控制变量:企业年龄、企业规模、企业家个人特质等。

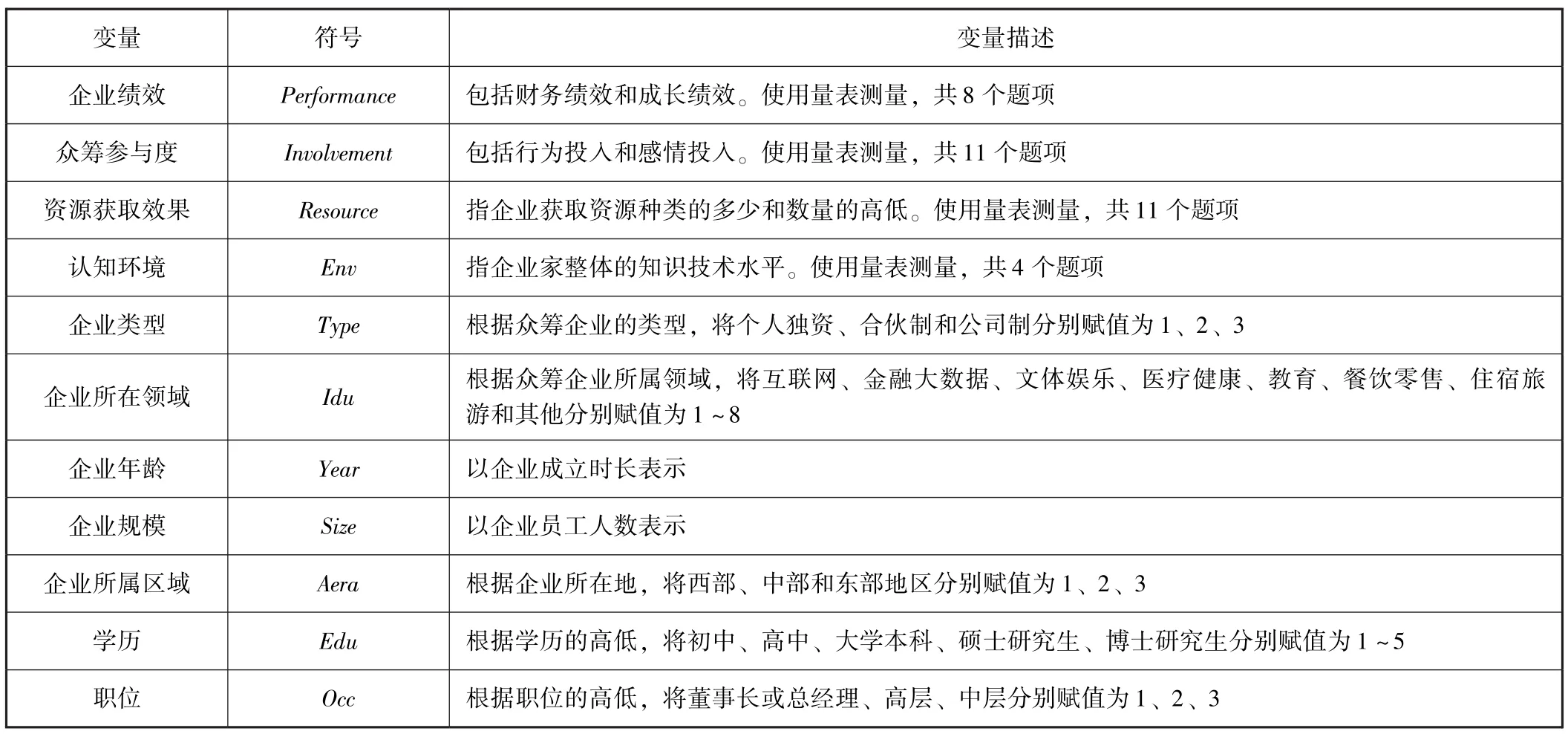

影响企业绩效的因素众多,根据已有研究成果,本文选取企业类型、所属行业、企业年龄、企业规模和所在地区作为控制变量。由于企业家个人特质对初创型企业生存发展的影响较为明显,因此将企业家个人特质也纳入控制变量范围。本研究各变量的具体定义详见表1。

表1 主要变量定义

(三)模型构建

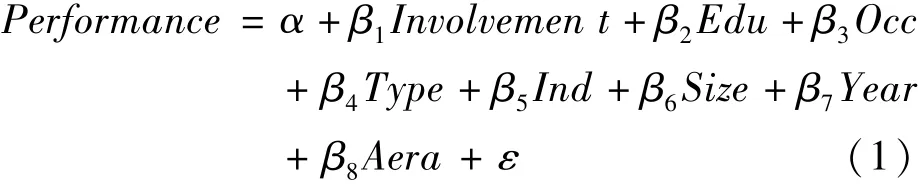

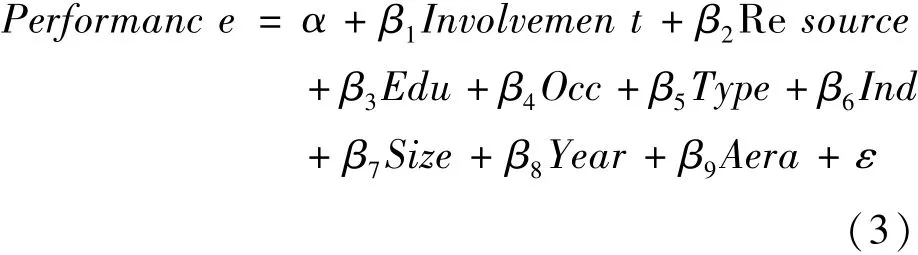

为检验研究假设,本文根据逐步回归法构建了以下系列模型:

通过模型(1)来检验众筹参与度与初创型中小企业绩效的关系,如果自变量Involvement的系数β1是显著的,则表明众筹参与度与初创型中小企业绩效的关系是显著的,以此来检验假设1。

通过模型(2)来检验众筹参与度与企业资源获取效果之间的关系,如果自变量Involvement的系数β1是显著的,则表明众筹参与度对初创型中小企业资源获取效果存在显著影响,以此检验假设2。

通过模型(3)来检验资源获取效果的中介作用,如果中介变量Resource的系数β2是显著的,则中介效应得以验证。同时,如果自变量Involvement的系数β1不显著,则说明资源获取效果完全中介了众筹参与度与企业绩效之间的关系;如果自变量In⁃volvement的系数β1显著,则该中介效应为部分中介,以此检验假设3。

通过模型(4)来检验调节变量Env对前半路径的调节作用,当乘积项(Involvement×Env)的系数β3显著时,说明认知环境对众筹参与度与企业资源获取效果的关系有显著的调节作用,以此检验假设4。

四、实证结果与分析

(一)样本特征

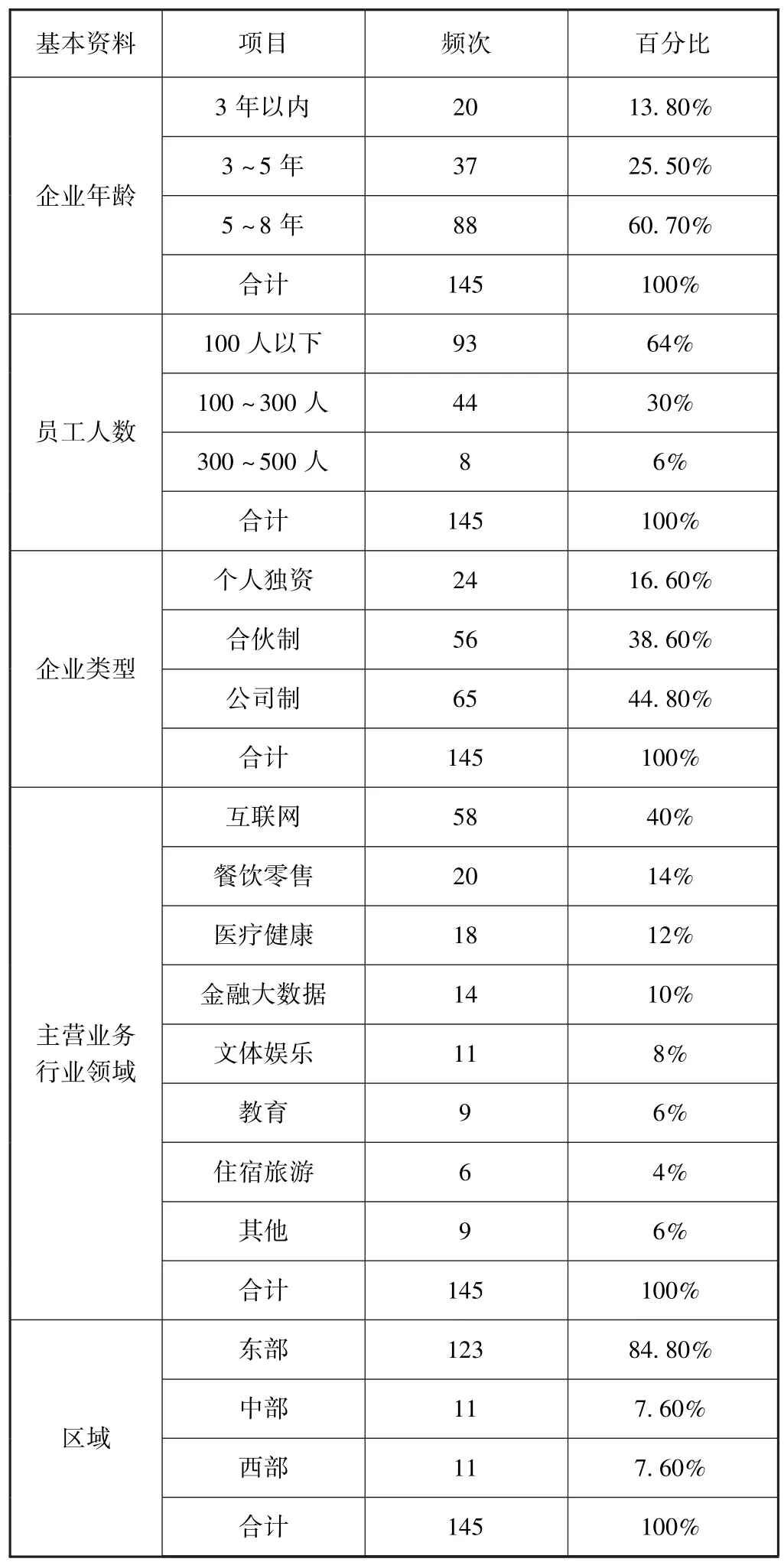

本文通过淘宝众筹平台向众筹企业的主要创业者进行了电子问卷的发放,共回收303份问卷,按照剔除条件筛选后共145份有效问卷。通过对样本的统计分析,可以发现成立时间在3年以内的企业共20家,3~5年的企业37家,5~8年的企业共88家,占总样本的60.7%。在所有初创企业中,小型企业数量最多,共93家,占总样本的64%。就所有制形式而言,公司制企业占据主导位置,共65家,占比44.8%;合伙制企业次之,共56家,占比38.6%;个人独资企业数量最少,共24家,占比16.6%。在企业所属领域方面,互联网、医疗健康、金融大数据等高新技术领域的企业居多,占总样本的62%,而餐饮零售、文体娱乐等领域的企业只占总样本的22%。在样本区域分布方面,东部地区的企业最多,占总样本的84.8%,而中西部地区只占总样本的15.2%,这可能是因为东部地区是中国众筹行业的开拓地,聚集效应较为明显。样本分布特征详见表2。

表2 样本企业特征

(二)数据质量分析

1.信度检验。

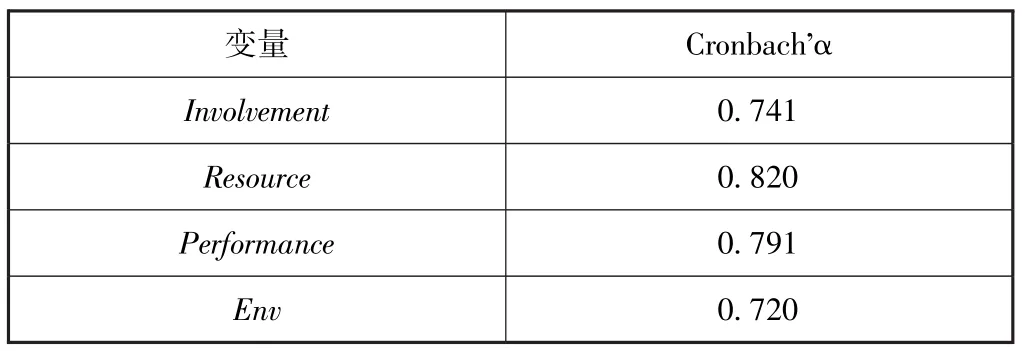

本文采用Cronbach'α系数估计量表的内部一致性,众筹参与度、资源获取效果、初创型中小企业绩效和认知环境的Cronbach'α系数均大于临界值0.7,具体见表3,说明本研究所用的四份量表具有较高的可信度。

表3 量表信度检验

2.效度检验。

首先,本文是在文献研究的基础上,借鉴国内外学者开发并广泛使用的量表进行研究,因而本研究具有一定程度的内容效度。其次,本文通过运用Mplus软件进行了验证性因子分析,考察了本研究中测量模型的拟合优度及各变量间的区分效度。为减少模型复杂度,本文运用平衡组合法对众筹参与度、资源获取效果、初创型中小企业绩效、认知环境四个变量进行了组合(或称打包),将每个变量的测量题项组合为3个题项组,之后进行了验证性因子分析,具体结果如表4所示。根据表4可知,原始模型中的卡方与自由度之比为1.143,RMSEA(近似误差均方根)为0.031,CFI(比较拟合指数)为0.993,TLI(非规范拟合指数)为0.990,各项指标均达到可接受范围,说明原始模型与数据拟合较好。此外,原始模型的卡方显著小于将任意两个因子的测量指标合并后的模型的卡方,且小于所有因子合并后的模型的卡方,表明本研究使用的各变量测量量表具备良好的区分效度。因此,综合信度检验和效度检验而言,本文采用的测量量表具有较高的质量。

表4 各测量模型拟合指数变化表

3.同源性偏差检验。

在本次数据收集过程中,一套问卷由一人完整回答,可能存在同源方法偏差问题。因此,本文对回收的问卷进行Harman单因素检验,数据分析结果显示,结果中不存在一个共同的因子,且第一个因子只解释了27.85%的变异,由此推知同源性偏差的影响较小。

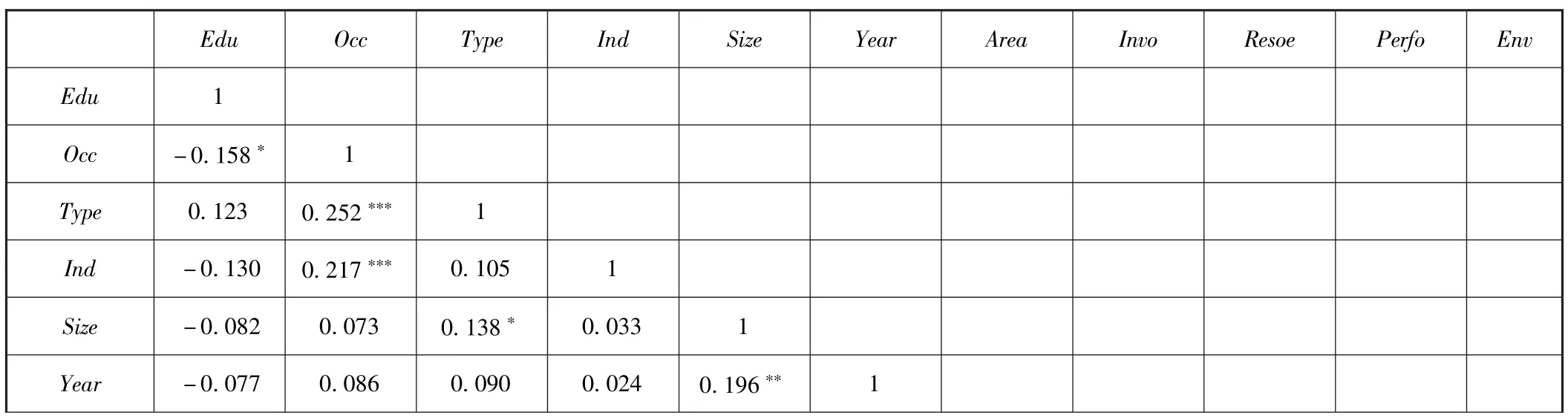

(三)变量的相关性分析

表5列示了各主要变量之间的相关关系及其显著性。

表5 主要变量相关系数表

续前表

1.初创型中小企业绩效(Performance)与众筹参与度(Involvement)之间的相关系数为0.554,在1%的水平上显著,说明众筹参与度会对企业绩效产生正向影响。初创型中小企业绩效(Performance)与资源获取效果(Resource)的相关系数为0.746,在1%的水平上显著,说明企业资源获取效果越好,绩效情况越理想。企业绩效(Performance)与企业年龄(Year)、企业所在区域(Area)都显著相关,说明企业年龄的大小和企业所在区域都会对企业绩效产生影响。

2.资源获取效果(Resource)与众筹参与度(Involvement)的相关系数为0.726,在1%的水平上显著,说明众筹过程中企业的参与度越高,获取的资源种类越丰富数量越多。资源获取效果(Resource)与认知环境(Env)的相关系数为0.510,在1%的水平上显著,说明认知环境对企业资源获取效果有正向影响。

3.各主要研究变量之间的相关系数均小于0.8,因而不存在多重共线性。

(四)多元回归分析

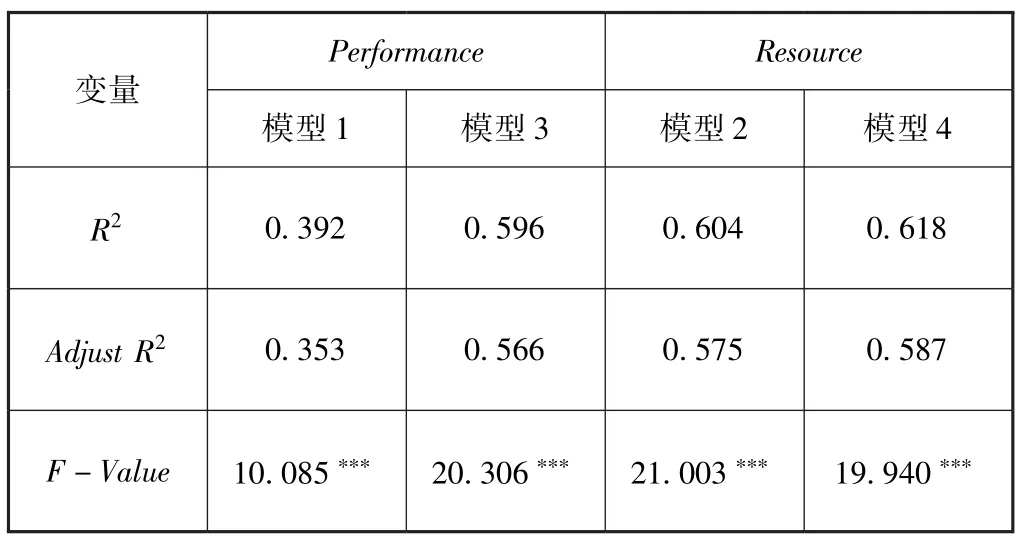

本文得到的模型回归结果如表6所示。

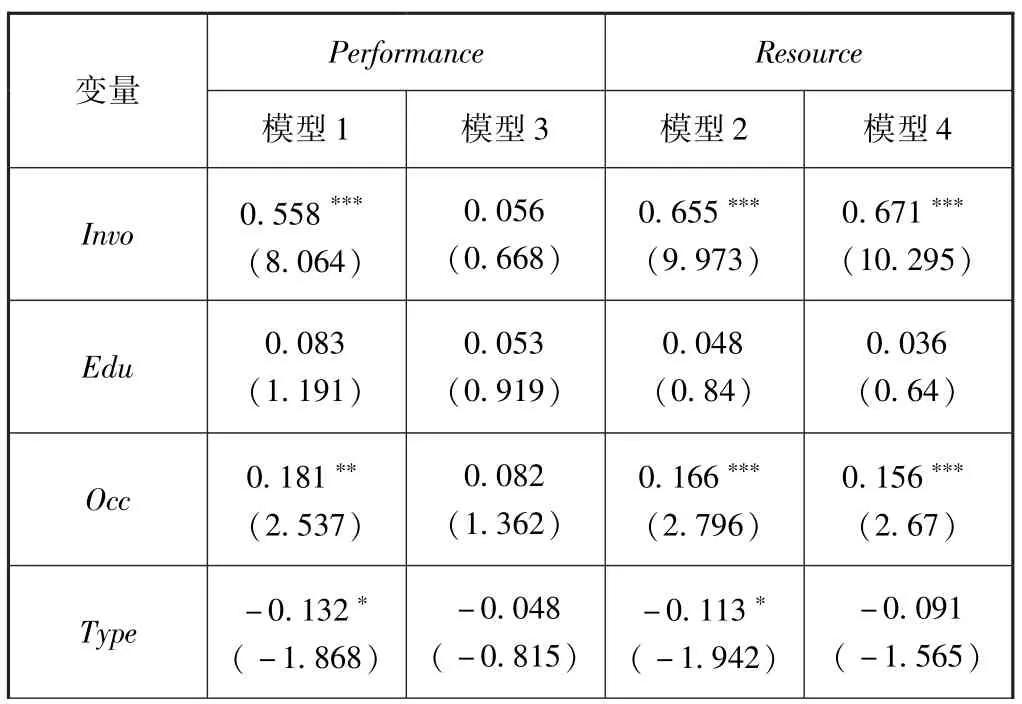

表6 模型回归结果

续前表

模型1的结果显示,众筹参与度的(Involve⁃ment)系数为0.558,在1%的水平上显著,假设1得到支持。该结果表明,企业在众筹过程中的参与度越高越有利于提升企业绩效。一方面,高的参与度更易于与网络社区成员形成互动循环,通过信息共享与沟通交流,潜在地加速产品的市场验证、缩短产品的开发周期。另一方面,高的参与度能增加企业项目的曝光度与知名度,扩大企业影响力,促进企业产品或服务的推广与传播,进而提升企业绩效。

在模型2中,众筹参与度的(Involvement)系数为0.655,在1%的水平上显著,说明众筹参与度与企业资源获取效果(Resource)显著正相关,假设2得到支持。也就是说众筹企业的参与度越高,获取的资源种类越丰富、数量越多。已有的研究表明,外部网络能为初创企业提供丰富的信息流和资源流,通过外部网络获取企业内部无法产生的资源和技术是企业成功的有效途径[33]。在众筹社区形成的柔性价值网络中,初创企业的参与价值受其参与行为的影响,也就是初创企业在众筹过程中参与度的高低影响其资源获取的质量和数量,较高的众筹参与度帮助企业从更深的层次和更广的范围获取企业所需,使企业在获取外显资源的同时,更积极地挖掘和获取隐性资源。

模型3检验了资源获取效果(Resource)的中介作用,根据表6可知,资源获取效果的系数为0.681,在1%的水平上显著,说明资源获取效果对企业绩效有显著的正向作用,假设3得到支持。同时,自变量众筹参与度(Involvement)的系数为0.056,不显著,说明资源获取效果属于完全中介,这表明众筹参与度促进企业绩效的提升是完全通过提高企业资源获取效果来实现的。究其原因,本文认为,在中国情境下,企业家对创业企业经营成果的影响主要是通过资源获取来实现的,因此当企业通过众筹获取了多元化资源、缓解自身的资源约束、突破资源瓶颈时,企业绩效得到了显著的提升和改善,众筹参与度的影响不复存在。

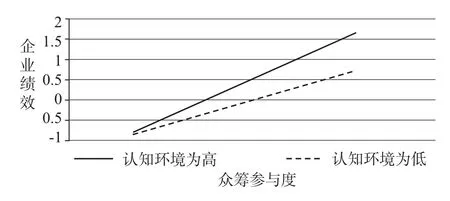

从模型4的回归结果可以看出,此时乘积项(Involvement×Env)的系数为0.122,在5%的水平上显著,假设4得到支持。实证结果表明与认知环境较低的企业相比,对于高认知环境的企业而言,众筹参与度与初创型中小企业资源获取效果的正向关系被进一步加强,这可能是因为企业资源的获取不仅仅需要较高的参与度与执行力,知识性等隐性资源的获取还要求企业具备发现和把握机会的能力、知识接受和处理能力等,能在繁杂的众筹社区中获取有用的知识、信息和资源,因此对认知环境较高的企业而言,其资源获取效果优于其他企业。为了更直观地呈现认知环境对众筹参与度与企业资源获取效果关系的调节作用,本文基于模型4绘制了调节效应图,如图1所示。

五、稳健性检验

为检验上述实证结果的稳定性,本文进行了样本调整作为稳健性检验。工标网的行业标准分类及工信部印发的《中小企业划型标准规定》是界定各行业中小企业范围的重要依据。由于各行业性质的差异,以员工人数衡量企业规模的标准不尽相同。本文首先根据工标网行业标准分类将各众筹项目划分至相应行业,然后根据《中小企业划型标准规定》对全样本进行细致筛选,剔除非严格意义上的中小企业,对筛选后的样本进行稳健性检验,表7展示了稳健性检验的结果。经过上述调整之后本文仍得到了与全样本一致的结论,各主要变量的系数及显著性并未发生实质性变化,因此前文得到的结果是比较稳健的。

图1 调节效应图

表7 稳健性检验结果

续前表

六、研究结论与启示

(一)主要结论

笔者在文献研究的基础上,结合中国互联网金融和初创型中小企业发展实际,探讨了众筹参与度对企业绩效的影响,同时以资源获取效果为中介变量揭示了众筹参与度对企业绩效产生影响的内在机理和作用机制,并引入认知环境作为调节变量,研究了认知环境在众筹参与度与企业资源获取效果之间的调节作用。我们围绕以上问题构建了研究框架,并以淘宝众筹平台为数据来源进行了问卷调查,通过数据分析对研究假设进行验证,得到了以下研究结论。

1.众筹参与度对初创型中小企业绩效有显著正向影响。企业在众筹过程中花费的时间精力越多、感情投入越多,即参与程度越深,其创意实现周期越短、市场验证越迅速、创意传播范围越广泛,众筹行为对企业绩效的提升越明显。

2.众筹参与度与企业绩效之间的关系受到了资源获取效果的完全中介作用。通过外部网络获取企业内部无法产生的资源和技术是企业成功的有效途径,较高的众筹参与度帮助企业从更深的层次和更广的范围,通过众筹柔性价值网络获取了丰富的信息和资源,缓解了自身资源约束,从而使得企业绩效得以提升。

3.众筹参与度与企业资源获取效果之间的关系受到了认知环境的正向调节作用。资源的获取需要较高的参与度与执行力,但知识类隐性资源更需要企业家具备捕捉机会、吸收知识的能力。而良好的认知环境有助于企业家充分利用众筹平台所具有的民间资金“蓄水池”和民智“反应釜”的功能,识别、甄选企业发展所需的关键信息和资源,并通过对资源的高效吸收提高企业绩效。

(二)政策建议

笔者基于研究结论,得出以下三点政策建议。

1.初创型中小企业应深化对众筹的认知,积极参与众筹过程。作为推动中小企业创新发展的重要手段,众筹本身具有高度参与性属性,发起人的深度参与行为有助于创建众筹网络社区自由开放的资源共享环境,通过与网络社区成员的互动循环,促进众筹双方的价值共创与价值流动,获取更高的“参与价值”,有效实现外部资源内部化,提升企业绩效。

2.融资已不是企业参与众筹的唯一动机,通过众筹获取多元化资源正在成为主要目的。众筹平台作为众筹生态系统的设计者,应不断拓展平台功能,努力搭建包括资金、生产、销售、物流、推广等在内的完整商业链条,同时不断完善平台机制设计,提高创业服务效果及效率,实现众筹生态系统的演化升级。

3.基于认知环境对众筹参与度与企业资源获取效果关系的调节作用,可以推断,创业企业家的创新精神对创业过程中的机会识别与把握至关重要,具备高认知能力的企业家会更充分地利用众筹平台的功能,但创新精神并不会自行产生和保持,而是需要发掘和培养。培植创新能力意味着需要提高创意人力资本,而技能教育方面的投资是不可或缺的。作为人类创造力化身的创意人力资本,很少由教育和普通的培训状况来决定,而与实际技能的应用和个人潜在创造力能否被激发有关。从这个意义上说,支持初创企业发展的管理机构应该设置创业者培训基地,加强对创业企业的培训,并营造一个宽松的环境来激发创业企业家的创新能力成为当前所需。

(三)研究不足与展望

本文通过文献研究、理论分析、模型构建和实证检验取得了预期研究成果,但本文仍存在不足之处,需要在未来的研究中进一步改进和完善。主要体现在以下两个方面。

1.由于样本区域分布的广泛性,本文难以进行实地调研,获取的样本数量有限,随着各地创意众筹产业园的发展,未来采用大样本抽样调查便成为可能。

2.众筹在发展过程中出现了回报类、股权类、债权类和公益类等多个类别,但本文通过淘宝众筹平台获取的样本大多为回报类众筹企业,这可能会对研究结果产生一定影响,未来研究若能囊括各类众筹,提高样本的代表性可能会有新的研究发现。

[1]王正沛,李国鑫.众筹生态系统的构建:一个多案例的研究[J].管理评论,2017,29(5):256-272.

[2]钱颖,朱莎.基于项目类型的股权众筹羊群行为及领投人作用研究[J].科学进步与对策,2017,34(1):15-19.

[3]黄健青,陈欢,李大夜.基于顾客价值视角的众筹项目成功影响因素研究[J].中国软科学,2015(6):116-127.

[4]郑海超,黄宇梦,王涛,陈冬宇.创新项目股权众筹融资绩效的影响因素研究[J].中国软科学,2015(1):130-138.

[5]Mollick E.The Dynamic of Crowdfunding:An Exploratory Study[J].Journal of Business Venturing,2014,29(1):1-16.

[6]Allison T,Davis B,Short J,et al.Crowdfunding in A Prosocial Microlending Environment:Examining The Role of Intrinsic Versus Extrinsic Cues[J].Entrepreneurship Theory and Practice,2015,39(1):53-73.

[7]Colombo M,Franzoni C,Rossi Lamastra C Internal Social Capital and the Attraction of Early Contributions in Crowdfunding[J].Entrepreneurship Theory and Practice,2015,39(1):75-100.

[8]王伟,Wei C,Kevin Z,等.众筹融资成功率与语言风格的说服性——基于Kickstartcr的实证研究[J].管理世界,2016(5):81-98.

[9]黄玲,周勤.创意众筹的异质性触资激励与自反馈机制设计研究——以“点名时间”为例[J].中国工业经济,2014(7):135-147.

[10]刘征驰,何焰,马滔.基于发起人视角的创意众筹异质性激励机制研究[J].管理学报,2017,14(6):868-876.

[11]Scholz N.The Relevance of Crowdfunding:The Impact on the Innovation Process of Small Entrepreneurial Firms[M].Springer,2015.

[12]Gibb A,Ritchie J.Understanding the Process of Starting Small Businesses[J].International Small Business Journal,1982,1(1):26-45.

[13]史青春,妥筱楠.创意的间接定价及其市场组织均衡模型[J].中央财经大学学报,2015(12):100-106.

[14]Davis B,Hmieleski K,Webb J,et al.Funders'Positive Affective Reactions to Entrepreneurs'Crowdfunding Pitches:The Influence of Perceived Product Creativity and Entrepreneurial Passion[J].Journal of Business Venturing,2017,32(1):90-106.

[15]Agrawal A,Christian C,Goldfarb A.The Geography of Crowdfunding[J].Electronic Journal,2010,(7):1-57.

[16]Cunningham W.The Jobs Act:Crowdfunding for Small Businesses and Start-ups[M].Apress,2012.

[17]Agrawal A,Catalini C,Goldfarb A.Some Simple Economics of Crowdfunding[R].National Bureau of Economic Research,2013.

[18]Steinberg S,DeMaria R.The Crowdfunding Bible:How to Raise Money for any Start-up,Video Game or Project[M],2012.

[19]Kleemann F,Voß G,Rieder K.Underpaid Innovators:The Commercial Utilization of Consumer Work Through Crowdsourcing[J].Science,Technology&Innovation Studies,2008,4(1):5-26.

[20]Busenitz L,Carolina G,Spencer J.Country Institutional Profiles:Unlocking Entrepreneurial Phenomena[J].Academy of Management Journal,2000,43(5):994-1004.

[21]蔡丽,朱秀梅,刘预.创业导向对新企业资源获取的影响研究[J].科学学研究,2011,29(4):601-609.

[22]McDougall P,Robinson R.New Venture Strategies:An Empirical Identification of Eight Archetypes of Competitive Strategies for Entry[J].Strategic Management Journal,1990,11(6):447-467.

[23]Yiu D,Lau C,Bruton G.International Venturing by Emerging Economy Firms:The Effects of Firm Capabilities,Home Country Networks,and Corporate Entrepreneurship[J].Journal of International Business Studies,2007,38(4):519-540.

[24]张晓莹.中小企业界定研究[J].软科学,2002,16(6):53-56.

[25]Fombrun C,Wally S.Structuring Small Firms for Rapid Growth[J].Journal of Business Venturing,1989,4(2):107-122.

[26]Huselid M.The Impact of Human Resource Management Practices on Turnover,Productivity,and Corporate Financial Performance[J].Academy of Management Journal,1995,38(3):635-672.

[27]Covin J,Slevin D.A Conceptual Model of Entrepreneurship as Firm Behavior[J].Entrepreneurship:Criticalperspectives on Business and Management,1991,3:5-28.

[28]Russell Merz G,Sauber M.Profiles of Managerial Activities in Small Firms[J].Strategic Management Journal,1995,16(7):551-564.

[29]Xu Y,Ribeiro S,Gonzalez G.Crowdfunding Innovation and Firm Performance[J].Management Decision,2015,53(6):1158-1169.

[30]Astin A.Student Involvement:A Developmental Theory for Higher Education[J].Journal of College Student Personnel,1984,25(4):297-308.

[31]Ellison N,Steinfield C,Lampe C.The Benefits of Facebook Friends:Social Capital and College Students'Use of Online Social Network Sites[J].Journal of Computer Mediated Communication,2007,12(4):1143-1168.

[32]陈阳.众筹情境下社会资本影响技术创新企业资源获取结果研究[D].成都:电子科技大学,2015.

[33]Witt P,Schroeter A,Merz C.Entrepreneurial Resource Acquisition Via Personal Networks:An Empirical Study of German Start-ups[J].The Service Industries Journal,2008,28(7):953-971.

猜你喜欢

小学教学研究(2022年18期)2022-06-29 02:18:18

课堂内外·创新作文初中版(2022年3期)2022-04-14 23:27:53

甘肃教育(2020年24期)2020-04-13 08:24:40

英语文摘(2019年12期)2019-08-24 07:53:48

劳动保护(2019年3期)2019-05-16 02:38:06

传媒评论(2017年2期)2017-06-01 12:10:16

创业家(2015年9期)2015-02-27 07:54:38

创业家(2015年7期)2015-02-27 07:54:18

创业家(2015年7期)2015-02-27 07:54:12

创业家(2015年4期)2015-02-27 07:53:14