金融发展有利于中国生产技术效率的提升吗?

——基于随机前沿分析方法的检验

2017-07-09 08:37:38盛雯雯

中央财经大学学报 2017年12期

盛雯雯

一、引言

金融发展与经济增长的关系一直是学术界关注的焦点。近年来,对金融部门与实体经济关系的研究正逐渐由强调金融体系在促进投资的作用转变为对提升经济增长效率的作用上。张军和金煜(2005)[1],赵勇和雷达(2010)[2],陈启斐和吴建军(2013)[3]等都从全要素生产率(Total Factor Productivity,以下简称TFP)角度出发,对金融发展与中国经济增长效率之间的关系进行了考察。然而,经济增长效率的改善不仅体现在生产技术水平的提高(生产前沿函数即生产可能性曲线向上移动),还表现为生产技术效率的提升(由偏离向生产前沿函数靠近)(Aigner和Chu,1968[4];Aiger等,1977[5])。对此,Jerzmanowski(2007)[6]的实证研究发现,约占69%的国家间人均收入差距可由TFP差距解释。而对于TFP差异,技术水平仅能解释其中的26%,高达43%的TFP差异是由技术效率差距导致的,并且这一比率随着时间的推移还在不断上升。可见,对生产率水平较低的发展中国家而言,相对于生产技术进步,生产技术效率改善的意义更为重大。而从中国经济现实出发,当前中国正面临经济增长方式由投资拉动型向全要素生产率驱动型转变的挑战。在此背景下,研究金融体系如何促进实体经济生产效率提升具有重要的现实意义。

本文利用中国1990—2012年30个省(含自治区和直辖市)的面板数据,采用随机前沿分析方法,实证检验了金融发展与中国生产技术效率二者之间的关系,结果发现:尽管整体来看总信贷规模对中国生产技术效率的作用并不明显,但私人部门信贷显著地促进了技术效率的改善,国有部门信贷增长则具有负面影响。在此基础上,我们选用了两种方法测算了私人信贷和国有信贷对技术效率的贡献率:从区域角度看,相对于东部,私人信贷对中部和西部地区技术效率的促进作用更大;相应地,国有部门信贷对中部和西部的不利影响也要大于东部;从时间角度看,私人信贷对生产技术效率的促进作用在2008年国际金融危机后逐步上升,而国有信贷的负面作用也在2008年后趋于扩大。

本文的创新点及贡献性在于:第一,本文将金融发展促进经济增长的研究拓展到对技术效率改善的作用上,深化了对金融部门与实体经济关系的认识,具有研究视角上的创新;第二,从研究方法看,本文引入了经济增长核算分析中的随机前沿分析方法来研究金融发展与生产效率的关系,弥补了索洛余项法和数据包络分析方法的缺陷,结论更为稳健可靠;第三,本文不仅定性分析了国有信贷与私人信贷对生产技术效率的异质性作用,还创新性地运用了两种测算方法,定量测算了二者对技术效率的贡献率大小。

本文余下部分的结构安排如下:第二部分对现有的相关文献进行了梳理和总结;第三部分是对模型设定和变量数据来源的介绍;第四部分为实证分析以及对回归结果的解释;第五部分运用两种方法,对金融发展贡献率进行测算;第六部分是主要结论与政策建议。

二、文献综述

根据新古典经济增长理论,产出增长来自两个源泉:一是增加资源、劳动和资本等要素投入,即外延式增长;二是提高生产效率,即内涵式增长方式。早期对金融发展作用的研究集中在对金融发展促进储蓄转化为投资,即资本要素投入的作用上,例如Goldsmith(1969)[7]指出金融通过为投资融资和提升投资收益诱发经济增长。Mckinnon(1973)[8]和Shaw(1973)[9]的“金融深化”理论,阐述了金融深化对经济增长的储蓄效应、投资效应、就业效应和收入效应。以King和Levine(1993)[10],Levine(1997[11],2005[12])为代表的学者则对金融发展与经济增长二者的关系进行了大量经验性研究。国内很多学者也从中国现实出发,分析了金融深化对中国经济发展的独特作用,如韩廷春(2001)[13],赵志君(2000)[14],周立和王子明(2002)[15],沈坤荣和张成(2004)[16],卢峰和姚洋(2004)[17],王晋斌(2007)[18],武志(2010)[19],Liang和Teng(2006)[20],Zhang等人(2012)[21]等。上述文献从金融结构或金融总量角度对金融发展进行了刻画,但是对经济增长的分析则停留在总量层面,即GDP增长率。学者们普遍认为金融深化通过为投资提供融资支持,有利于中国经济增长。

随着研究的深入,近年来学者们的焦点逐渐由分析金融对GDP增长率的作用转变为分析对经济增长效率的作用,主要是全要素生产率作用的研究上。Demirgüç-Kunt和Levine(2008)[22]认为,金融中介与市场具有风险分散与流动性供给、降低事前及事后信息不对称和道德风险的功能,从而可以促进生产要素和最终产品在社会范围内有效流动、合理配置,有助于经济增长效率的改善。然而,从中国现实出发,当前国内学术界对此问题的研究还相对有限,且结论存在较大分歧:一些学者发现金融深化确实促进了中国经济增长效率的提升(张军和金煜,2005[1];赵勇和雷达,2010[2];许文彬和张丰,2014[23]);另一派学者则认为中国金融系统的发展并没有对中国生产率增长产生显著的正面影响(陈刚等,2009[24]),甚至产生了负面作用(鲁晓东,2008[25];陈启斐和吴建军,2013[3])。通过总结,我们发现实证研究的结果随着金融发展衡量口径的不同而不同:认为金融发展有利于生产率提升的研究多采用私人部门信贷作为金融深化的度量,而持否定观点的研究则是将全社会信贷总量或国有部门信贷作为金融发展的衡量指标。

金融发展与经济增长效率关系研究的另一个关键在于如何合理地衡量经济增长效率,对此存在三种方法。方法一是在Cobb-Douglas生产函数的设定基础上从产出增长中剔除要素投入增长的贡献后,剩余部分即为生产率增长的贡献,即索洛余项法(Solow residual accounting)。张军和金煜(2005)[1],许文彬和张丰(2014)[23],陈启斐和吴建军(2013)[3]等都是采用索洛余项法来分析中国金融发展对生产率的影响。索洛余项法的优势在于计算简单,经济意义易于解释,但是其隐含的关键假设——不存在生产无效率,即所有生产者都能在最优的生产可能性曲线上生产,在现实中往往难以达到。事实上,很多发展中国家并不具备完全效率条件:这是由于发展中国家的市场具有不完全性,信息不对称、制度性扭曲等非价格因素造成的生产效率损失普遍存在,因此厂商并没有在最佳前沿技术水平上从事生产活动(周晓燕和韩朝华,2009)[26],此外索洛余项法设定的新古典假设即完全竞争、规模效益不变和希克斯中性技术进步在现实中也很难满足(姚战琪,2009)[27]。

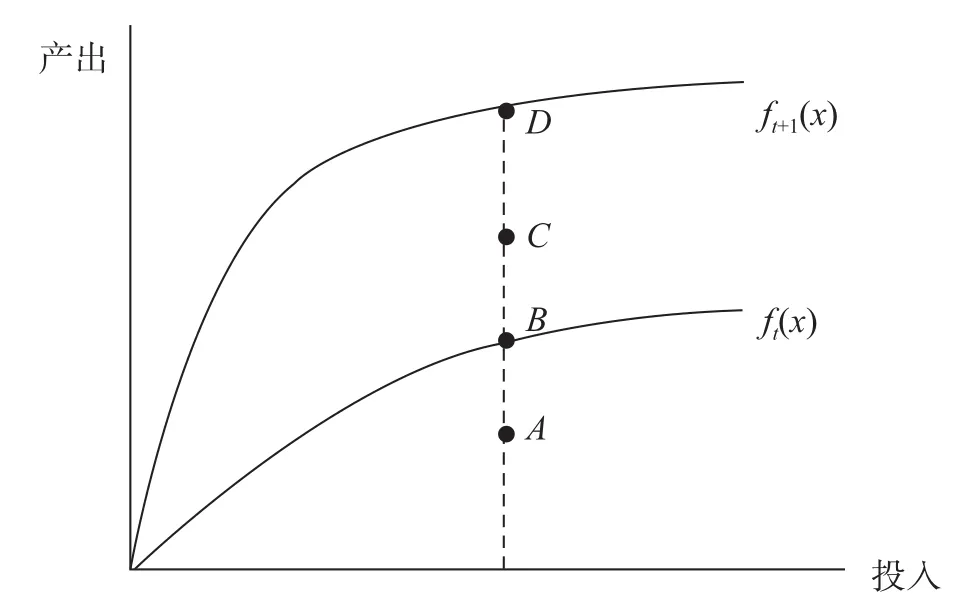

对此,Aigner和Chu(1968)[4]提出了前沿生产函数模型,将TFP增长的来源分解为两个来源:一是生产技术前沿(technological frontier)的上移,即技术进步(technical change);二是由偏离到向生产技术前沿靠近,即技术效率(technical efficiency)改善。如图1所示:ft(x)和ft+1(x)分别表示t时期和t+1时期的两个生产前沿函数(生产可能性曲线);t到t+1时期,生产前沿函数的上移体现了前沿生产技术进步。事实上,由于各种随机效应的存在,在给定的生产技术水平下,很多情况下生产者在偏离生产前沿的点上进行生产,即存在技术无效率,如A点相对于B点,C点相对于D点。因此,在给定的前沿生产函数下,A点向B点的移动以及C点向D点的移动体现了技术效率的改善。对此,Jerzmanowski(2007)[6]通过实证研究发现,国家间收入差距很大程度上正是由于发展中国家技术效率水平低,资源配置和使用效率低下,并没有充分利用生产技术,在偏离生产技术可能性曲线下生产所导致的。

图1 全要素生产率分解示意图

因此,近年来一些学者转而利用前沿生产模型方法来研究金融发展对中国生产技术效率的作用。前沿分析可分为确定性前沿分析——数据包络分析法(Data Envelopment Analysis,DEA)和随机前沿生产函数法(Stochastic Frontier Approach,SFA)两类方法。其中,DEA是非参数确定性前沿分析方法,不考虑随机误差的影响。而SFA的前沿生产函数则是随机的,各生产单元不需要共用一个前沿面。通过引入随机误差项,SFA对误差项中的低效率值与随机误差项进行了明确区分,从而能更准确地反映实际的技术效率水平(Coelli等,1998[28])。对此,傅晓霞和吴利学(2007)[29]比较了DEA和SFA在中国全要素生产率核算中的适用性,结果发现DEA的估计结果对奇异值非常敏感,而SFA的结果则具有良好的稳健性,因而在中国更为适用。然而,现有文献如陈刚等(2009)[24],赵勇和雷达(2010)[2]都是利用基于DEA对金融发展与中国经济增长效率的关系进行探讨。而尽管一些学者用SFA对中国经济增长进行了核算(王志刚等,2006[30];周晓艳和韩朝华,2009[26];姚战琪,2009[27]),他们的研究重点在于对中国经济增长效率来源的分解,而并非着眼于金融部门的作用。利用SFA对中国金融发展与技术效率的深入研究还十分有限。

回顾上述学者们的文献,我们认为当前对金融发展与经济增长效率的研究存在以下不足之处:第一,从研究对象看,现有文献对金融发展是否有助于提高经济增长效率,尤其是改善技术效率的研究还远远不够,结论也存在较大分歧;第二,从研究方法看,尽管SFA更加适用于中国现实,但当前实证研究仍以索洛余项法和DEA为主,鲜见利用SFA对金融发展与生产效率进行系统性分析的研究;第三,在定性分析的基础上,现有文献尚缺乏对金融发展贡献程度的定量测算,从而无法准确把握金融发展作用的时间演进和在地区间的差异;最后,从数据的覆盖程度来看,现有实证研究所用数据多止步于2008年全球金融危机前,因此也就无力追踪中国经济新常态下经济增长效率演进的最新情况。本文试图从上述角度对现有文献进行完善。

三、模型设定与数据来源

(一)SFA的基本原理

本文对中国省级层面的经济增长效率的分析建立在Aigner等人(1997)[5]的随机前沿模型基础上。SFA方法的基本思想是在一定的生产要素投入下,估计经济体的最大化产出水平,而最大化产出与实际产出之间的差异则被定义为生产的技术无效率。

前沿生产函数的基本形式如下:

其中,Z=[Z1,…,ZM]是包括M个技术无效率决定因素的组合。对此,Kumbhakar等人(1991)[31]提出用一阶段极大似然估计的方法来对式(1)和式(2)同时加以估计。Battese和Coelli(1995)[32]进一步将该方法拓展到用面板数据模型,将生产技术效率(technical efficiency,TE)定义为实际产出与潜在最大化产出的比率,计算公式为:

式(3)中生产技术效率TE的取值为[0,1]。TE的取值越接近1,代表生产技术效率越高,反之则越低。TE等于1则意味着产出水平在最优的生产前沿面上,不存在生产无效率。

(二)经验模型的设定

1.超越对数生产函数。

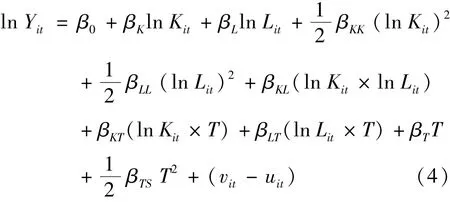

我们将等式(1)的生产函数转换为超越对数函数(translog function)形式,主要是考虑到超越对数形式不需要以不变替代弹性为前提假设,因此相较Cobb-Douglas生产函数而言更具有一般性(Kumbhakar和Wang,2005[33])。对数线性化形式的超越对数生产函数为:

这里下标i表示省份;下标t表示年份。K和L分别为资本要素和劳动力要素投入;T为年份时间趋势变量,考虑到技术的非单调改变,还引入了年份的二次项形式;加入时间与生产要素投入的交互项则是出于非中性技术进步的考虑。

2.技术无效率函数。

技术无效率函数的设定是本文模型设定中的重点。参考现有文献,我们选取对外开放度、金融发展水平、教育水平、政府支出、基础设施及1990年各省的初始人均GDP水平作为技术无效率函数的解释变量。技术无效率函数的估计式如下所示:

这里FDit为金融发展指标,取对数形式;OPENit代表对外开放度;GOVit为政府支出;INFRAit为基础设施水平,取对数形式;最后,GDPINNit为1990年各省份的初始人均GDP水平,同样经过对数转换。此外,我们还加入了表征东部和西部的区域虚拟变量EAST和WEST,以及2008年国际金融危机的时间虚拟变量CRISIS。

(三)变量的选择与衡量

1.产出、劳动力与资本存量。本文用2000年不变价格折算的各省份实际国内生产总值(GDP)作为产出水平Y的衡量指标;对于实际资本存量,采用已有文献广泛使用的永续盘存法进行测算,参考张军等(2004)[34]的研究,将折旧率取为9.6%;对于有效劳动力,参考通用做法(盛斌和毛其淋,2011[35]),用劳动力数量与人力资本水平的乘积衡量,其中劳动力为实际从业人员数,而人力资本水平则由受教育水平占劳动力数量的比重估算得到。

2.金融发展。从金融中介的功能出发,现有文献最常用的衡量金融发展的指标是信贷与GDP之比(Demirgüç-Kunt和Levine,2001[36];卢峰和姚洋,2004[17];张军和金煜,2005[1])。①本文对金融发展的讨论主要集中在金融中介部门,主要是考虑到中国是以银行为主的金融体系,以银行信贷为代表的间接融资在中国全社会融资中占主导地位,而股票市场、企业债券市场等直接融资的规模相对较小。银行信贷投放反映了金融系统为经济提供资金的能力,即金融发展程度。考虑到我国金融系统的政府主导特征,不同地区、不同所有制企业获得信贷上不均衡的现状,我们进一步将总信贷区分为国有部门信贷与私人部门信贷。由于国有部门信贷所占比重数据无法直接获取,本文借鉴张军和金煜(2005)[1]的方法,用国有企业员工数与从业人员数量之比作为国有部门信贷比重的近似估计,然后用该比率与总信贷规模的乘积作为国有部门信贷的最终衡量方法;总信贷在扣除国有部门信贷后则为私人部门信贷。

3.其他控制变量。对外开放、政府支出、基础设施以及初始经济发展水平等控制变量,分别用外商投资总额/GDP与进出口总额/GDP之和,财政支出占GDP比例,每平方公里面积拥有的公路公里数,以及1990年实际人均GDP来衡量。

各指标的主要数据均来自中国数据在线(China Data Online),构成涵盖全国30个省、市、自治区(不包括西藏),时间跨度为1990—2012年的面板数据。

表1 主要变量的统计性特征

四、估计结果

(一)金融发展与经济增长效率:基本估计结果

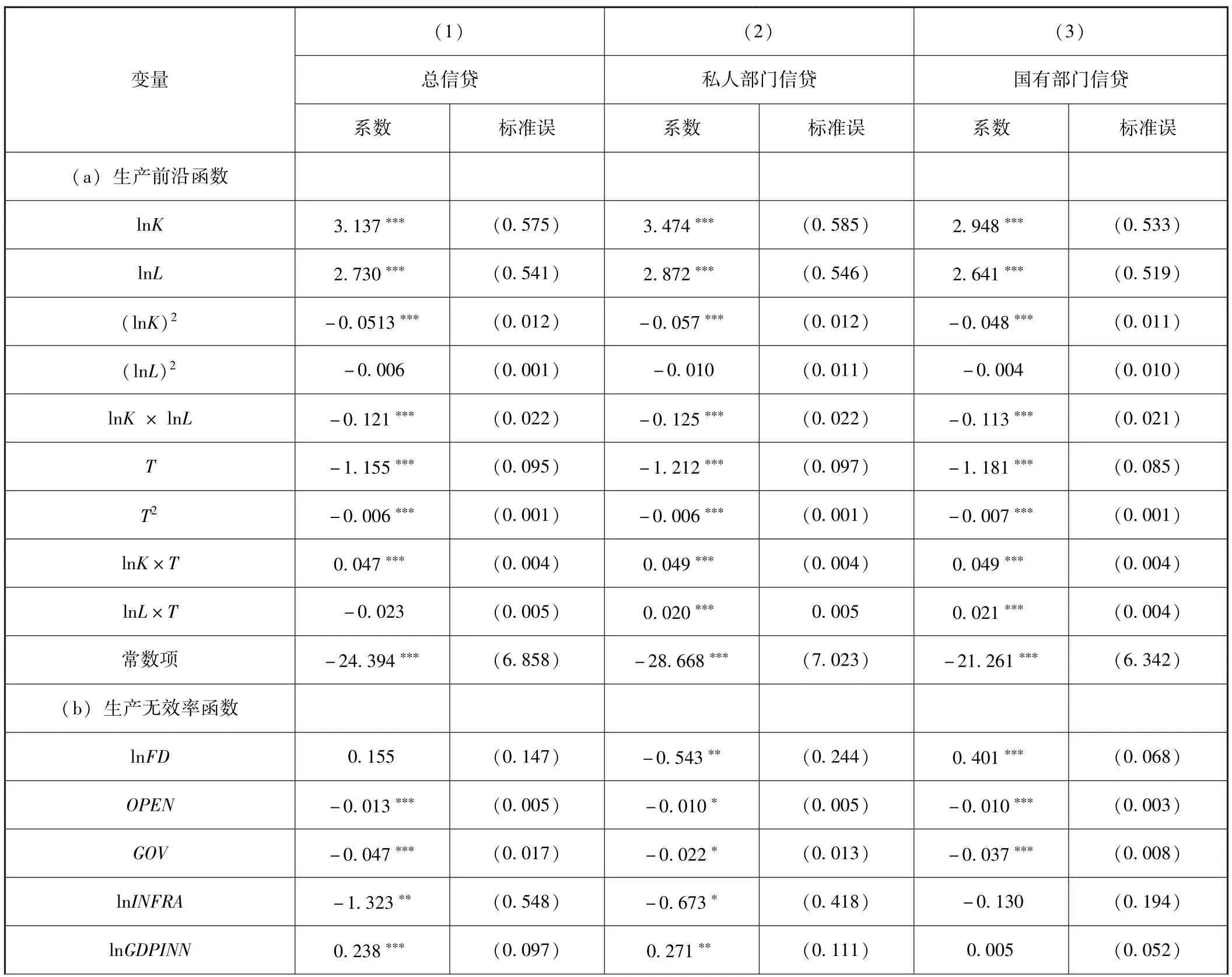

在对模型参数进行估计前,首先应确定前沿生产函数模型形式是否成立,我们构造统计量λ=-2[L(H0)-L(H1)],其中L(H0)和L(H1)分别为零假设和备择假设下的对数似然函数值;备择假设H1为原始模型形式。如果零假设H0成立,则检验统计量λ服从自由度为受约束变量个数的渐进χ2分布。我们进行了四个似然比检验:第一,检验Cobb-Douglas函数的设定是否优于超越对数函数形式,此时原假设为生产函数中所有二次项系数均为零;第二,检验技术进步是否为希克斯中性,此时原假设为生产函数中所有时间变量T与其他变量交互项的系数均为零;第三,检验生产的技术无效率是否存在,如果存在生产的无效率,则极大似然估计要优于OLS估计,此时原假设为不存在生产的无效率,无效率函数中所有变量的系数,以及γ=σ2u/(σ2u+σ2v)为零,即γ=δ0=δ1=…=δ8=0;第四,为了验证生产无效率解释变量的选择是合理的,我们还检验各个解释变量估计系数是否联合为零,此时原假设为δ1=…=δ8=0。检验结果如表2的(c)栏所示,结果表明,在1%的显著性水平下,应当拒绝上述四个原假设,这表明本文的超越对数生产模型设定和极大似然估计方法合理,如果忽略金融深化等因素的影响将不能反映中国经济运行的实际情况。

表2的(1)~(3)列分别为用总信贷、私人部门信贷和国有部门信贷作为金融发展衡量指标下,中国经济增长的超越对数和生产无效率估计结果。其中,(a)栏为生产前沿函数的估计结果,(b)栏为生产无效率函数的估计结果。需特别注意的是:这里的被解释变量是生产的无效率水平,估计系数为负表示技术无效率下降,即技术效率水平提高,因此各系数符号应进行逆解读。

首先,表2中生产无效率函数各列的γ值表明,1990—2012年期间中国产出变动中高达85%以上的部分可以由生产技术效率的改变所解释。技术无效率函数估计结果显示:当金融发展用不同口径衡量时,其估计系数结果明显不同。首先,无效率函数中总信贷水平的系数为正但并不显著,这说明用总信贷规模衡量的金融发展并没有对中国生产技术效率产生显著影响。而私人部门信贷的系数在5%的显著性水平下显著为负,则意味着私人信贷规模的提高有助于技术效率的改善。具体而言,当其他条件保持不变时,私人信贷每增加1%,技术效率将提高0.543%。而相反地,国有部门信贷的系数在1%的显著性水平下显著为正,说明国有部门信贷的提升会进一步恶化中国产出中的技术无效率现象,具体来说,国有信贷每增加1%将降低技术效率0.401%。

表2 超越对数生产函数和生产无效率函数的估计结果

续前表

对此,卢峰和姚洋(2004)[17]认为由于中国金融部门存在“漏损效应”——即金融资源具有从享有特权的国有部门流向受到信贷歧视的私人部门的倾向,因此金融资源整体而非所有制结构决定了金融发展的最终作用。然而,我们的研究结果却显示,尽管以国有信贷和私人信贷为形式的金融深化均可以有效促进投资,但二者对经济增长效率的作用却是截然不同的:私人信贷有助于提升生产技术效率,相反,国有信贷则会恶化技术效率;二者的反向作用最终导致了总信贷规模对中国生产技术效率的影响是不确定的。事实上,本文的发现与另一些研究结论一致:例如,鲁晓东(2008)[25]认为中国金融资源存在错配现象——信贷投放向国有企业倾斜,导致金融深化并不利于中国生产率的提高。王晋斌(2007)[18]发现金融发展在金融控制强的区域对经济增长有不利影响,而在金融控制弱的区域二者则表现出一种“中性”关系。李青原等人(2013)[37]也发现,尽管金融发展有利于提升中国实体经济的资源配置效率,但地方政府的干预却会妨碍金融系统发挥资源配置作用。本文从私人信贷和国有信贷对技术效率的异质性作用角度验证了上述学者的论断。

除金融发展外,生产无效率函数中的其他控制变量也都在10%的显著性水平上对技术效率施加影响,其中对外开放、政府支出和基础设施建设的系数符号为负,说明这些变量的提升有利于中国生产效率的改善。而初始人均GDP的系数符号显著大于零,则说明经济基础越好的省份平均技术效率越低。上述控制变量的系数符号与颜鹏飞和王兵(2004)[38],邱斌等人(2008)[39],傅元海等人(2010)[40],张军和金煜(2005)[1]等实证研究结果相类似。

(二)1990—2012年中国各省份的生产技术效率水平

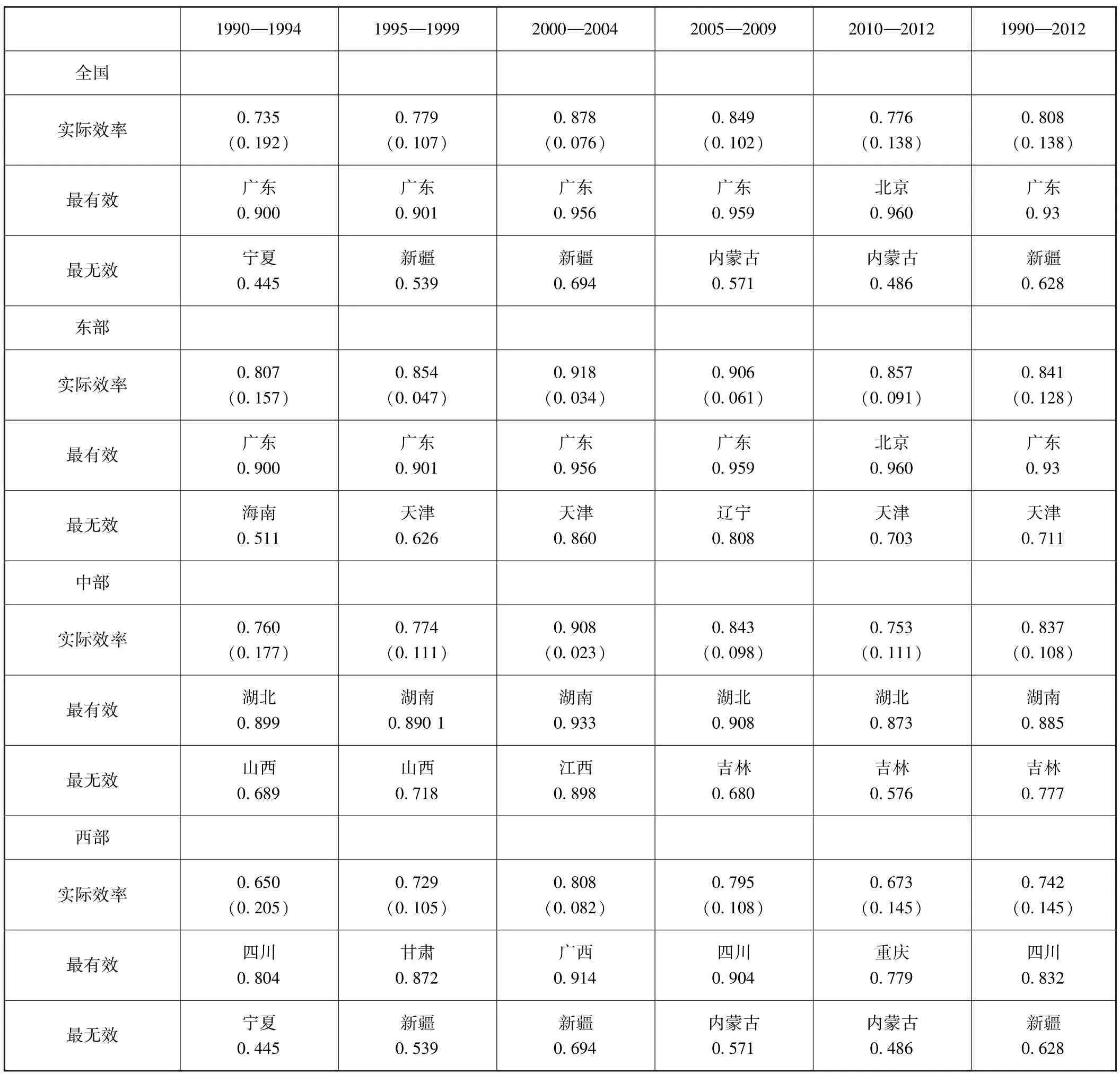

在表2的基础上,我们分别计算了中国东中西部地区在1990—1994,1995—1999,2000—2004,2005—2009,2010—2012年期间的生产技术效率情况,结果如表3所示。首先,从整体来看,在1990—2012年间,中国各省份的平均技术效率为0.808。而通过进一步观察,可以发现中国的生产技术效率演进具有明显的时间和区域特点:

表3 中国生产技术效率的演进:1990—2012年

一方面,从时间角度来看,中国的生产技术效率在1990—2012年期间经历了先上升后下降的过程:首先,1990—2004年期间,中国的技术效率不断改善,从1990—1994年间的0.735,逐步提高至1995—1999年的0.779和2000—2004年期间的0.878;然而,受到2008年国际金融危机的负面冲击,中国的平均技术效率在2005—2009年期间下滑到0.849,并在2010—2012年间继续恶化到0.776。而一方面,从区域角度来看,中国的技术效率在东中西部之间存在着巨大差异:在各个时期中,东部都是技术效率最高的地区,中部次之,而西部的技术效率水平则最为落后;具体而言,广东在整个时期内的平均技术效率最高,为0.93;而新疆的平均技术效率水平最低,仅为0.628。不仅如此,这种区域差距在近年来有进一步恶化的趋势:具体而言,2000—2004年期间,东部的技术效率仅比中部及西部地区分别高出0.01和0.10,2005—2009年期间,差距进一步扩大至0.063和0.111,而到了2010—2012年期间,东部与中部和西部之间的技术效率差距已扩大到0.104和0.184。

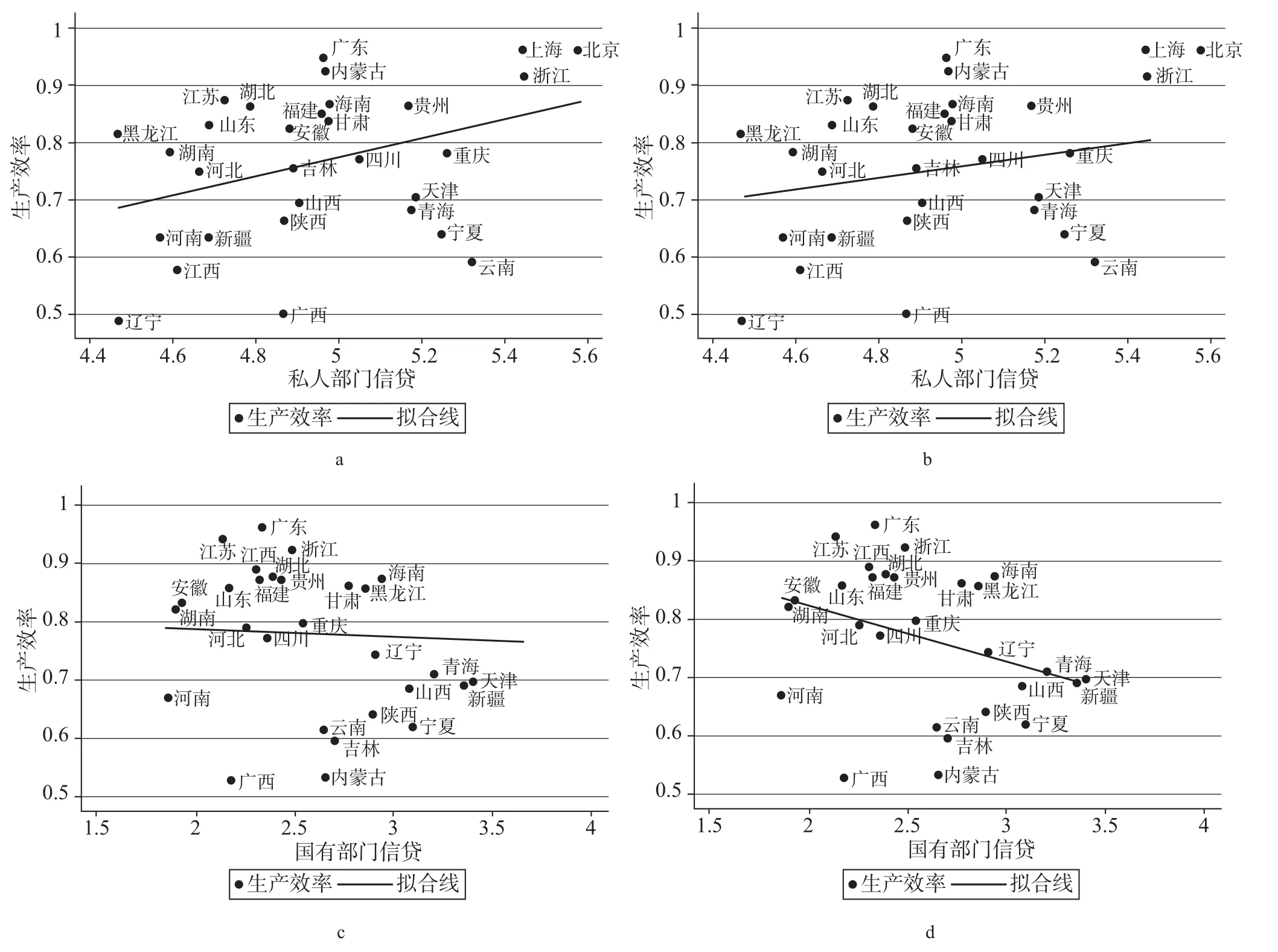

图2 中国各省份的金融发展水平与生产技术效率

为了更加直观地把握中国各省份生产效率与金融发展水平二者之间的关系,我们还分别将各省份技术效率与私人部门信贷,以及技术效率与国有部门信贷的关系绘制了拟合散点图,如图2所示。由于北京和上海无论在私人信贷还是国有信贷规模上均远超过其他各省份,因此我们同时提供了包括北京和上海在内(图2a和图2c)以及将北京和上海样本剔除后的拟合散点图(图2b和图2d)。

其中,图2a与2b中的生产技术效率是根据表2中第(2)列,将私人信贷作为金融发展衡量指标的估计结果得到;图2c与2d中的生产技术效率则根据表2中第(3)列,将国有信贷作为金融发展衡量指标。图2a表明技术效率与私人部门信贷呈正相关关系,这种正相关关系在剔除北京和上海后的图2b中依然成立;图2c则表明技术效率与国有部门呈负相关关系,这种负相关的关系在剔除北京和上海后的图2d中表现得更为明显。可见,散点图以一种非常直观的方式呈现了上文中所得到的结论:私人部门信贷是中国生产技术效率提升的重要推动因素,而国有部门信贷则阻碍了技术效率的改善。

五、金融发展对中国生产技术效率贡献的测算

(一)贡献率测算的两种方法

在上文基础上,为进一步分析金融发展对中国生产技术效率的影响程度,本文具体测算了私人信贷和国有信贷对中国生产技术效率的贡献率。Coelli等人(1999)[41]以及Henry等人(2009)[42]分别提出了在随机前沿模型设定下,基于“向前看”以及“向后看”两种原则下影响因素对技术效率贡献的测算方法。具体思路为:

首先,借鉴Battese和Coelli(1995)[32]和Coelli等人(1999)[41]的研究,技术效率(TE)可通过下述公式计算得到:

式(6)中的Φ(·)表示标准正态分布变量的累计分布函数;式(7)中[Z1,…,Zm]为影响技术无效率的m个决定因素(环境因素)的组合。本文中,[Z1,…,Zm]包括金融发展、对外开放度、政府支出、基础设施、初始人均GDP、区域以及国际金融危机等变量,即:

[Z1,…,Z8]=[ln FDit,OPENit,GOVit,ln INFRAit,ln GDPINit,EAST,WEST,CRISIS]

贡献率的测算方法之一是Coelli等人(1999)提出的“向前看”(forward)方法。Coelli等人(1999)[41]提出,为判断某影响因素Zn的贡献率大小,可假定该影响因素情况对所有个体完全相同且均处于最优水平,即当式(7)中的δnZn,it取最小值min δnZn,it时①由于生产无效率函数的估计系数为负,意味着降低技术无效率,即提高技术效率,因此当δnZn,it取最小化时,该影响因素的促进作用最大化。,计算得到技术效率(TEb)为最优条件下的潜在技术效率。潜在技术效率与实际技术效率的比率TEb/TEa越高意味着该因素对技术效率的贡献越大,可进一步通过(TEb/TEa-1)衡量贡献率水平。该方法的缺陷在于:由于对该影响因素最优水平的假设是基于现有观测个体的最优情况确定的,因此有可能低估了潜在最优水平,从而造成对贡献率的低估。

对此,Wang和Wong(2012)[43]综合利用“向前看”和“向后看”两种方法,分析了在进口以及FDI两种国际技术转移渠道下,国际研发活动(R&D)对一国技术效率的贡献大小及演进趋势。结果表明,尽管基于Coelli等人(1999)[41]“向前看”以及Henry等人(2009)[42]“向后看”方法的测算结果在贡献率大小上有所差异,但是差异是系统性的(后者测算结果整体上低于前者),二者结果在时间维度及地区维度上的变化趋势具有一致性,且与现实情况的拟合效果较好,综合来说稳健性较强。因此,本文也综合利用“向前看”和“向后看”两种方法,测算了金融发展对中国各省份技术效率的贡献率大小。

(二)基于“向后看”原则的测算结果

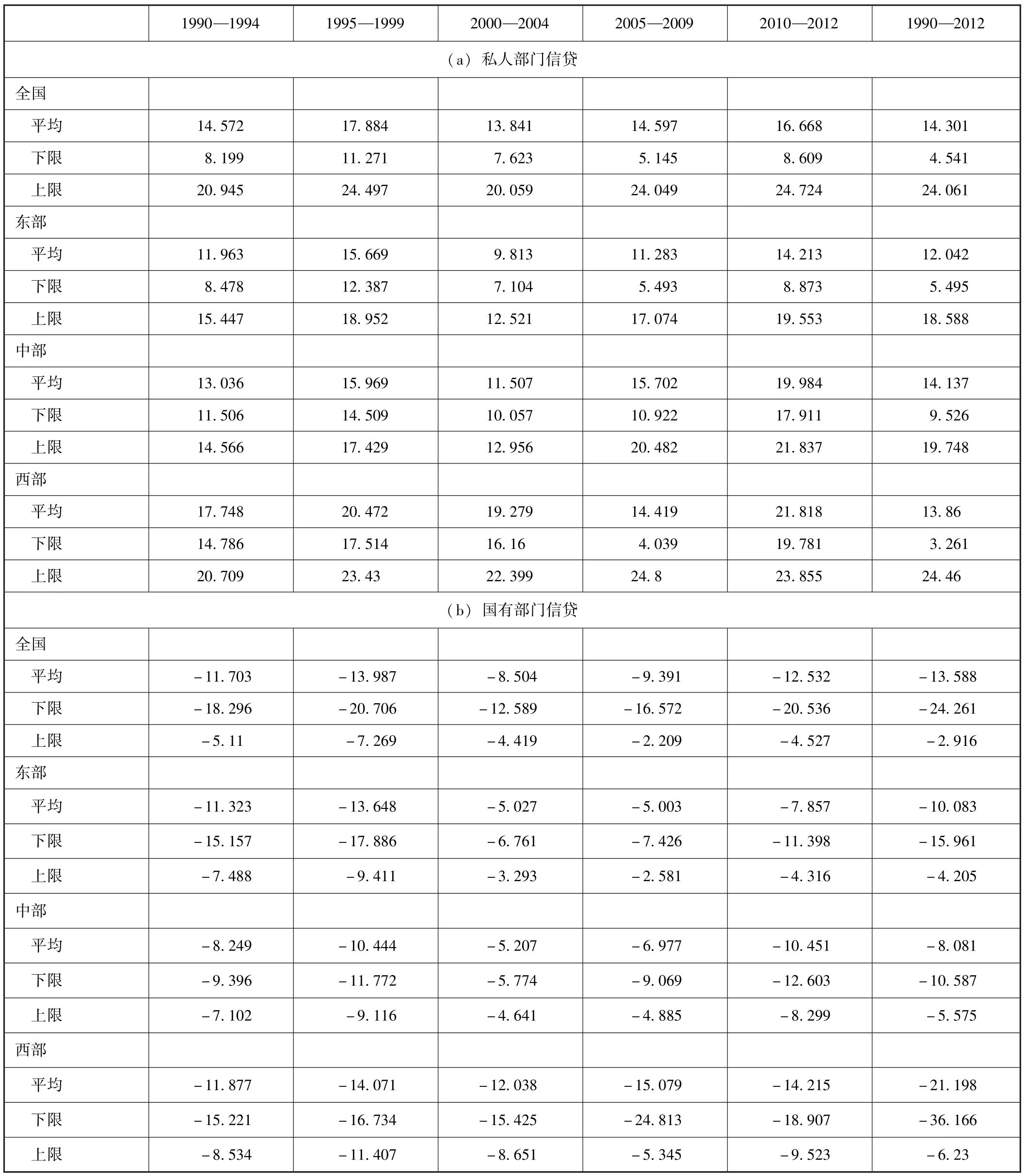

表4 金融发展对中国技术效率的贡献率(%)

表4的(a)栏为私人信贷对生产技术效率的贡献率:1990—2012年期间,私人部门信贷对中国各地区生产效率的平均贡献率为14.301%。在不同地区中,私人部门信贷对中部地区的生产技术效率的贡献率最高,为14.137%,其次为西部地区,贡献率为13.86%,而私人部门信贷对东部地区生产效率的贡献率最低,为12.042%。这说明相较于东部地区,对经济基础较弱,资金来源相对有限的中西部地区而言,私人部门信贷对生产效率的改善发挥着更加重要的作用。此外,从时间演进来看,私人部门信贷对技术效率的贡献率在1995—1999年间达到最高,而在2000—2004年间出现了下降,在2005—2009年后又逐渐提升。由此可见,私人部门信贷对中国经济增长效率的促进作用具有逆周期性:在经济上行周期,私人信贷对技术效率的贡献较低;而在经济下行周期,私人部门信贷对提升技术效率、乃至经济增长动力的转换起着更为重要的作用。

表4的(b)栏报告了国有部门信贷对生产效率的贡献率。对全部地区和全部时期,国有部门信贷对生产效率的贡献均为负。平均而言,1990至2012年期间,国有部门信贷对中国各地区生产效率的贡献率为-13.588%。从区域角度看,国有部门信贷的不利影响对西部地区省份而言最为明显,为-21.198%,东部地区次之,为-10.083%;而中部地区受到国有部门信贷的不利影响程度最小,为-8.081%。从时间角度看,国有部门信贷的不利影响在2000—2004年期间最小,但是在2008年国际金融危机后又再度恶化。2008年后,国有部门信贷对全国技术效率的贡献率由2000—2004年的-8.504%下滑至2005—2009年的-9.391%,并进一步恶化到2010—2012年间的-12.532%。2008年国际金融危机后,为提振经济、缓解外部冲击,政府曾出台了大规模信贷刺激政策。对此,本文结果表明尽管国有信贷在短期内有利于缓解危机时期外需下降带来的负面冲击,但是却进一步降低了中国的技术效率水平。

(三)基于“向前看”原则的测算结果

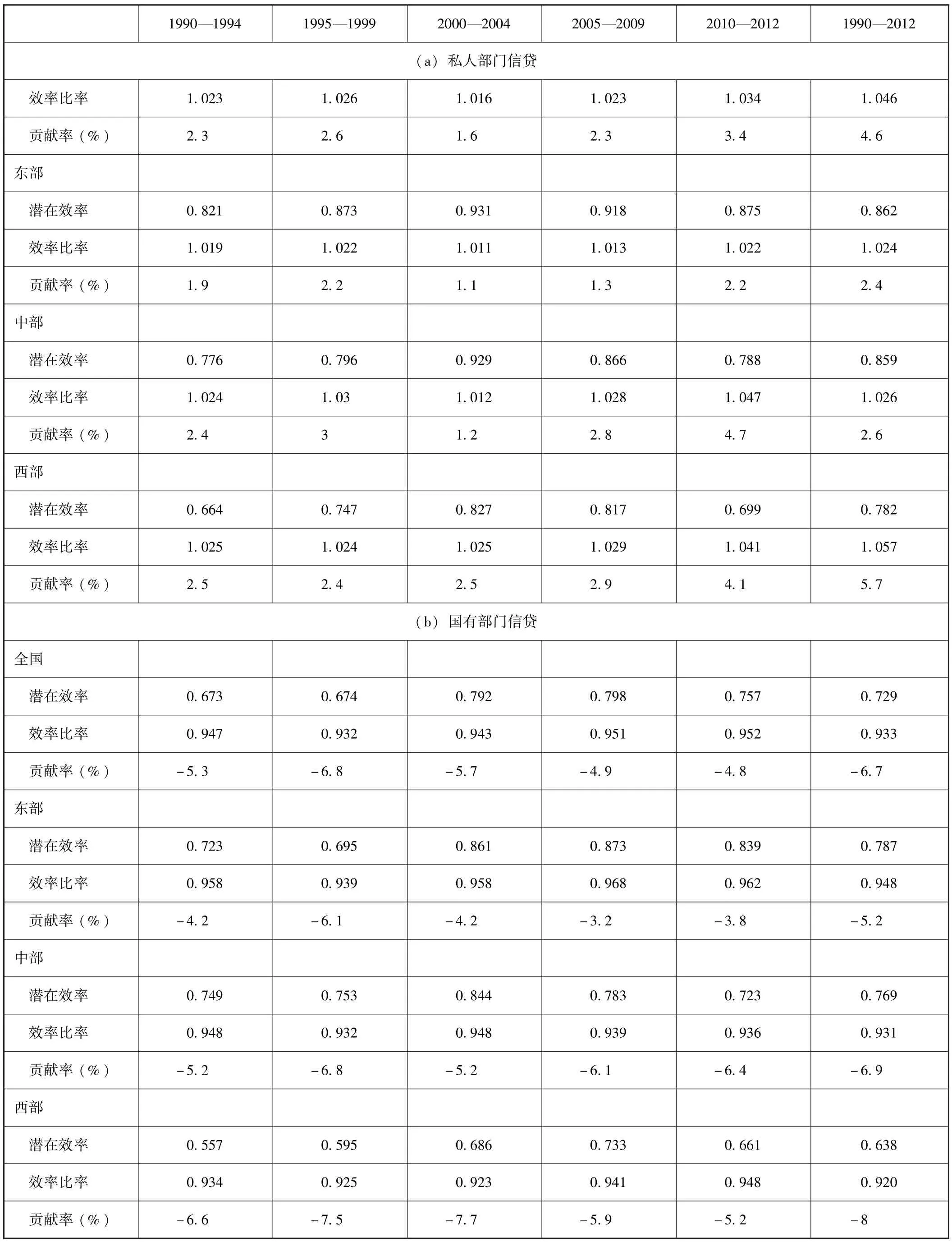

按照Coelli等人(1999)[41]“向前看”的思路,假设各省份的私人信贷和国有信贷处于完全相同且最高水平时,即当式(7)中的δ1FDit取最小值min(δ1FDit)(金融发展用私人信贷衡量),以及取最大值max(δ1FDit)(金融发展用国有信贷衡量)时,可得到潜在技术效率(TEb)。在此基础上,本文计算了潜在技术效率及其与实际技术效率的比率TEb/TEa,以及贡献率指标(TEb-TEa)/TEa,结果如表5所示。

表5的(a)栏为私人部门信贷最大化水平下,中国的潜在技术效率及贡献率情况。以全国为例,从整个时期来看,当私人部门信贷处于最优水平时,中国各地区的平均潜在技术效率将提升至0.841,与该时期实际技术效率之比为1.046,私人信贷的贡献率为4.6%。在三大区域中,西部地区在整个时期具有最高的潜在效率比率,为1.057,私人信贷的贡献率最高,为5.7%。这意味着如果西部处于最优的私人信贷规模水平,其技术效率将得到最大程度的改善。东部地区在整个时期的潜在效率比率为1.024,私人信贷的贡献率为2.4%,说明私人信贷规模对东部地区的贡献程度要低于西部。中部地区的潜在效率比率为1.026,贡献率为2.6%,居于东部和西部地区中间。

表5的(b)栏是假设各省份的国有部门信贷规模处于最大化水平下,潜在的生产效率与效率比率情况。(b)栏中的潜在效率比率均小于1,意味着当国有部门信贷规模最大化时,对应的潜在技术效率低于实际技术效率,即国有部门信贷的提升对中国各地区生产技术效率具有负面影响。具体而言,当国有部门信贷最大化时,1990—2012年整个时期全国以及东中西部地区的潜在技术效率与实际效率的比率分别为0.933,0.948,0.931和0.920,国有部门信贷的贡献率分别为-6.7%,-5.2%,-6.9%,-8%。可见国有部门信贷扩张对西部的负面作用最大,对中部地区次之,对东部地区的负面影响则相对较小。总体而言,上述基于“向前看”方法得到的贡献率时间与空间演进趋势基本与“向后看”方法得到的结论保持一致。

表5 中国潜在技术效率与潜在技术效率比率

续前表

六、结论

利用中国1990—2012年30个省份面板数据,本文采用随机前沿分析方法,实证研究了金融发展与中国生产技术效率二者之间的关系,得到了如下结论:

中国经济增长的技术效率水平偏低,存在区域差异,且近年来呈恶化趋势,成为制约经济增长效率改善的重要阻碍。对此,以信贷规模衡量的金融深化对生产技术效率起到了重要的影响作用。具体而言,尽管总信贷规模整体上对生产技术效率的作用并不明显,但私人部门信贷对技术效率的提升发挥了积极的促进作用,而国有部门信贷则产生了不利影响。在此基础上,本文通过“向前看”和“向后看”两种方法,具体测算了私人信贷和国有信贷对生产技术效率的贡献率大小,结果显示:就区域角度而言,相对于东部,私人信贷对中部和西部地区技术效率的促进作用更大;相应地,国有部门信贷对中部和西部的不利影响也要大于东部;而从时间演进角度来看,私人信贷对生产效率的促进作用在2008年金融危机后逐步上升,而国有部门信贷的负面作用也在2008年后趋于扩大。

当前,中国经济已迈入新常态,经济增长模式亟需调整,增长动力转换的关键在于如何进一步提升全要素生产率在经济增长中的贡献。在此背景下,本文的实证结果具有重要的政策含义:考虑到中国不同地区、不同所有制企业在获得信贷上仍存在不均衡问题,而私人信贷而非总信贷规模才有助于中国生产技术效率的提升,因此我们认为灵活适度的结构性货币政策,而非过度宽松的总量型货币政策,才是促进中国经济增长效率改善的解决之道。央行应继续引导金融机构优化信贷结构,发挥好信贷政策支持再贷款、再贴现和抵押补充贷款、窗口指导等作用,疏通资金流向中西部地区和私人部门尤其是小微企业的渠道,为中西部地区和小微企业提供融资便利;同时,应将货币政策调控与深化改革紧密结合,进一步纠正信贷向国有部门过度倾斜的制度性扭曲,更充分地发挥市场在资源配置中的决定性作用。这将对缓解中国实体经济资源错配现象,提高经济增长效率,转变经济增长方式发挥积极作用。

[1]张军,金煜.中国的金融深化和生产率关系的再检测:1987—2001[J].经济研究,2005(11):34-45.

[2]赵勇,雷达.金融发展与经济增长:生产率促进抑或资本形成[J].世界经济,2010(2):37-50.

[3]陈启斐,吴建军.金融发展与技术进步:一项来自中国省级数据的研究[J].经济评论,2013(6):98-107.

[4]Aigner D J,Chu S F.On Estimating the Industry Production Function[J].American Economic Review,1968,58(4):826-839.

[5]Aigner D J,Lovell C A K,Schmidt P.Formulation and Estimation of Stochastic Frontier Production Function Models[J].Journal of Econometrics,1977,6(1):21-37.

[6]Jerzmanowski M.Total Factor Productivity Differences:Appropriate Technology vs.Efficiency[J].European Economic Review,2007,51(8):2080-2110.

[7]Goldsmith R W.Financial Structure and Development[J].Studies in Comparative Economics,1969,70(4):31-45.

[8]Mckinnon R I.Money and Capital in Economic Development[M].Washington DC:Brookings Institution,1973.

[9]Shaw E S.Financial Deepening in Economic Development[M].New-York:Oxford University Press,1973.

[10]King R G,Levine R.Finance,Entrepreneurship and Growth:Theory and evidence[J].Journal of Monetary Economics,1993,32(3):513-542.

[11]Levine R.Financial Development and Economic Growth:Views and Agenda[J].Journal of Economic Literature,1997,35(2):688-726.

[12]Levine R.Finance and Growth:Theory and Evidence[J].Handbook of Economic Growth,2005,Vol.1(12):865-934.

[13]韩廷春.金融发展与经济增长:基于中国的实证分析[J].经济科学,2001(3):31-40.

[14]赵志君.金融资产总量结构与经济增长[J].管理世界,2000(3):126-136.

[15]周立,王子明.中国各地区金融发展与经济增长实证分析:1978—2000[J].金融研究,2002(10):1-13.

[16]沈坤荣,张成.金融发展与中国经济增长——基于跨地区动态数据的实证研究[J].管理世界,2004(7):15-21.

[17]卢峰,姚洋.金融压抑下的法治、金融发展和经济增长[J].中国社会科学,2004(1):42-55.

[18]王晋斌.金融控制政策下的金融发展与经济增长[J].经济研究,2007(10):95-104.

[19]武志.金融发展与经济增长:来自中国的经验分析[J].金融研究,2010(5):58-68.

[20]Liang Q,Teng J Z.Financial Development and Economic Growth:Evidence from China[J].China Economic Review,2006,Vol.17(4):395-411.

[21]Zhang J,Wang L,Wang S.Financial Development and Economic Growth:Recent Evidence from China[J].Journal of Comparative Economics,2012,40(3):393-412.

[22]Demirgüçkunt A,Levine R.Finance,Financial Sector Policies,and Long-Run Growth[J].Social Science Electronic Publishing,2008.

[23]许文彬,张丰.金融发展、行业特征、地区差异与全要素生产率——基于1999—2011年中国省际行业数据的分析[J].经济管理,2014(2):33-46.

[24]陈刚,李树,刘樱.银行信贷、股市融资与中国全要素生产率动态[J].经济评论,2009(6):47-56.

[25]鲁晓东.金融资源错配阻碍了中国的经济增长吗[J].金融研究,2008(4):55-68.

[26]周晓艳,韩朝华.中国各地区生产效率与全要素生产率增长率分解(1990—2006)[J].南开经济研究,2009(5):26-48.

[27]姚战琪.生产率增长与要素再配置效应:中国的经验研究[J].经济研究,2009(11):130-143.

[28]Coelli T,Rao P,Battase E.An Introduction to Efficiency and Productivity Analysis[M].Boston:Kluwer Academic Publishers,1998.

[29]傅晓霞,吴利学.前沿分析方法在中国经济增长核算中的适用性[J].世界经济,2007(7):56-66.

[30]王志刚,龚六堂,陈玉宇.地区间生产效率与全要素生产率增长率分解(1978—2003)[J].中国社会科学,2006(2):55-66.

[31]Kumbhakar S,Ghosh S,McGuckin T.A Generalized Production Frontier Approach for Estimating Determinants of Inefficiency in US Dairy Farms[J].Journal of Business&Economic Statistics,1991,9(3):279-286.

[32]Battese G E,Coelli T J.A Model for Technical Inefficiency Effects in a Stochastic Frontier Production Function for Panel Data[J].Empirical Economics,1995,20(2):325-332.

[33]Kumbhakar S C,Wang H J.Estimation of Growth Convergence Using a Stochastic Production Frontier Approach[J].Economics Letters,2005,88(3):300-305.

[34]张军,吴桂英,张吉鹏.中国省际物质资本存量估算:1952—2000[J].经济研究,2004(10):35-44.

[35]盛斌,毛其淋.贸易开放、国内市场一体化与中国省际经济增长:1985—2008年[J].世界经济,2011(11):44-66.

[36]Demirgüç-Kunt A,Levine R.Financial Structure and Economic Growth[M].Cambridge,MA:MIT Press,2001.

[37]李青原,李江冰,江春.金融发展与地区实体经济资本配置效率——来自省级工业行业数据的证据[J].经济学:季刊,2013,12(1):527-548.

[38]颜鹏飞,王兵.技术效率、技术进步与生产率增长:基于DEA的实证分析[J].经济研究,2004(12):55-65.

[39]邱斌,杨帅,辛培江.FDI技术溢出渠道与中国制造业生产率增长研究:基于面板数据的分析[J].中国经济学前沿,2009,31(2):20-31.

[40]傅元海,唐未兵,王展祥.FDI溢出机制、技术进步路径与经济增长绩效[J].经济研究,2010(6):92-104.

[41]Coelli T,Perelman S,Romano E.Accounting for Environmental Influences in Stochastic Frontier Models:With Application to International Airlines[J].Journal of Productivity Analysis,1999,11(3):251-273.

[42]Henry M,Kneller R,Milner C.Trade,Technology Transfer and National Efficiency in Developing Countries[J].European Economic Review,2009,53(2):237-254.

[43]Wang M,Wong M C S.FDI,Imports,Technology Transfer and Technical Efficiency:Evidence from Panel Stochastic Frontier Analysis[J].World Development,2012,40(40):1982-1998.

猜你喜欢

军事运筹与系统工程(2020年2期)2020-11-16 01:11:04

疯狂英语·新悦读(2020年1期)2020-02-20 13:23:08

军事运筹与系统工程(2018年3期)2018-03-26 06:33:02

能源(2017年9期)2017-10-18 00:48:28

中国卫生(2016年1期)2016-11-12 13:20:58

中亚信息(2016年10期)2016-02-13 02:32:45

交通建设与管理(2015年15期)2015-03-20 15:18:58

无锡职业技术学院学报(2015年3期)2015-02-28 17:54:10

声屏世界(2014年8期)2014-02-28 15:18:21

商场现代化(2012年17期)2012-04-29 12:56:28