企业社会责任、技术创新与企业价值

2017-07-08 17:30黄珺贺国亮

软科学 2017年7期

黄珺++贺国亮

摘要:以2011~2013年沪深两市A股上市公司为样本,研究了企业社会责任通过技术创新对企业价值的作用机制,并进一步分析不同产权性质对这一作用机制的影响。结果表明:(1)企业社会责任能提升企业价值,技术创新在两者之间起到部分中介作用。(2)国有企业中,技术创新对企业社会责任与企业价值的关系呈现出消极的调节作用;非国有企业中,技术创新在企业社会责任与企业价值间起到完全中介作用。

关键词:企业社会责任;企业价值;技术创新;产权性质

DOI:10.13956/j.ss.1001-8409.2017.07.20

中图分类号:F272-05 文献标识码:A 文章编号:1001-8409(2017)07-0093-05

Corporate Social Responsibility, Innovation and Corporate Value

HUANG Jun, HE Guoliang

(Business School, Hunan University, Changsha 410082)

Abstract: Using a sample of ashare listed companies from 2011 to 2013, this paper studies the mechanism of action of corporate social responsibility through technology innovation to corporate value, in addition, further analysis the impact of different ownership on this mechanism. Results show that: (1) Corporate social responsibilities can positive influence on the corporate value. Technology innovation plays a partial mediating role in the relations. (2) Under the stateowned enterprises, the mediating effect of technology innovation does not exist, but present a negative moderate effect between corporate social responsibility and corporate value. To the nonstateowned enterprises, the mediating effect of technology innovation between corporate social responsibility and corporate value is more significant, present completely mediating effect.

Key words:corporate social responsibility; corporate value; technology innovation; ownership

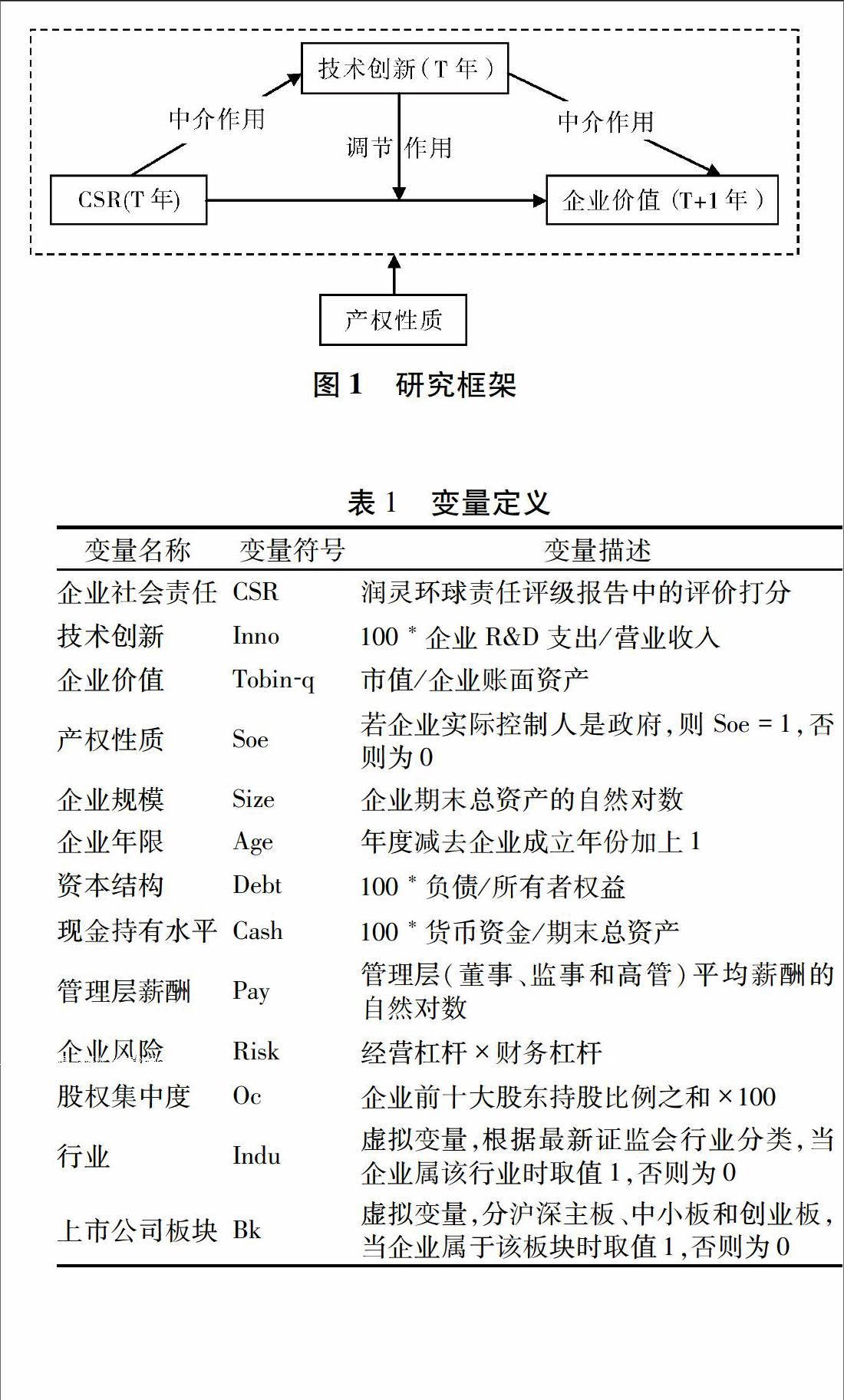

Huang和Watson[1]回顾2004~2015年国际著名期刊发表的企业社会责任(CSR)文献时发现,CSR与财务绩效之间的关系是复杂的,有研究结论表明CSR能提高企业的声誉、品牌和信任度,吸引消费者和员工,提高公司的盈利能力和企业价值;也有研究发现CSR与企业价值负相关。研究结论的不一致表明这两者间存在复杂关系或者没有直接的因果关系[2]。Surroca[3]采用28个国家599家企业数据,实证发现CSR与财务绩效之间并没有直接关系,加入企业无形资产作为中介变量时,CSR对财务绩效存在间接影响。Saeidi[4]以205家伊朗制造业和消费品公司为样本,研究发现声誉和竞争优势对CSR与公司绩效之间的关系起到中介作用。Surroca[3]、Saeidi[4]、Park[5]等表明CSR与企业价值之间的关系需要无形资产、声誉和竞争优势(包括技术创新)等其他因素来解释。Blanco[2]、黄珺[6]的研究表明CSR对提高企业价值有着正向促进作用,技术创新对两者关系起着部分中介作用;朱乃平[7]研究发现CSR对企业长期财务绩效有积极影响,对技术创新起着显著调节作用。那么,技术创新在CSR与企业价值关系中的作用是怎样的?此外,有研究指出国有企业在社会责任履行方面和技术创新投入方面与非国有企业相比存在差异,受更多制度约束的国有企业在履行社会责任的各个方面都优于非国有企业[8],而研发投入水平却明显比非国有企业低[9]。那么,在不同产权性质的条件下,CSR通过技术创新来影响企业价值的作用机制是否有变化?如何变化?本文采用上市公司為样本,探索CSR通过技术创新对企业价值影响的作用机制,进一步分析不同产权性质对这一作用机制的影响。

1理论分析和研究假设

根据利益相关者理论,企业对CSR的投资使得企业与利益相关者构建一个更深、更广的关系网,促使企业与利益相关者共享和交流外部信息,利用获取的外部信息完善企业内部信息,从而提高公司创新能力[10]。即企业与利益相关者间的信息交流增加了企业用来创新所需的信息,提高企业创新能力。另一方面,良好的社会表现需要新技术来支撑[11],那么企业在履行社会责任时就需要技术创新。更进一步,Luetkenhorst[12]认为企业一旦确定对利益相关者负责的战略,就会通过改进生产工艺,开发新技术,生产出物美价廉、安全环保的产品。即通过提高企业创新水平来完成对利益相关者负责任的战略。基于此,本文提出:

H1:CSR能促进企业技术创新。

资源基础理论认为企业拥有不同的有形或无形资源,这些资源在企业间是异质且难以复制的,而独特的资源是企业持续存在的动力[13]。同时,提高无形资产投资,是企业保持持久竞争优势的必要条件[14]。技术创新是一个企业无形资产的重要组成部分,增强企业的创新能力是提高企业价值的重要因素[15]。投资理论中的信号传递理论认为,投资者在获取到企业自愿披露的技术创新信息后,会理解为企业在传递出技术创新会促进未来企业经营的信息,从而提高其对企业价值的预期[16]。基于此,本文提出:

H2:技术创新对企业价值有促进作用。

利益相关者理论认为企业所处的环境受到不同利益相关者的影响,因此企业应当关注所有利益相关者;长期来看,好的CSR绩效更符合法律法规的要求,使得企业绩效与CSR之间表现出正相关关系[17]。另外,企业的CSR活动能改善企业的声誉,提高消费者的信任度,为公司创造重要的无形资产,潜在提升消费者对企业的预期[5]。另一方面,社会责任能过滤出高质量的企业,所以企业社会责任绩效越大的企业越受价值投资者的青睐;因此,买入对社会负责的企业股票组合将长期受益[18]。Mishra[19]在研究CSR与企业价值之间关系时发现,CSR对企业价值的提高起到了积极作用,但这个作用效果存在滞后。朱乃平[7]以2009~2011年高新技术企业为样本,实证表明技术创新正向调节了CSR对企业长期绩效的影响,而Blanco[2]、黄珺[6]发现CSR能通过提高技术创新来积极影响企业价值,技术创新起到部分中介作用。综上,本文提出:

H3a:CSR能提高企业价值,技术创新在两者间起到中介作用;

H3b:CSR能提高企业价值,技术创新对两者关系起到调节作用。

高敬忠[20]采用1999~2006年636家A股8年的数据实证研究表明企业终极控制人性质对企业履行社会责任有重要影响。崔秀梅[21]采用上市公司2003~2004年样本数据实证表明国有产权企业与非国有产权企业在非强制性社会责任方面没有显著差异,但是在强制性社会责任方面,国有产权企业更为明显。另一方面,国有控股上市公司无力推动公司创新,且显著降低研发投入水平[9];袁建国[22]基于资源诅咒效应理论,采用2003~2012年企业的政治关联数据实证表明,企业政治关联阻碍了企业创新活动,我国企业存在政治资源诅咒效应。相比于非国有企业,国有企业一方面基于政治目标和受制于制度约束对CSR进行投资,占用了企业用于技术创新的部分资源;另一方面国有企业存在政治资源诅咒效应,会妨碍企业技术创新。而非国有企业考虑更多的是投入与产出的平衡,基于技术创新的CSR可以作为非国有企业的一个平衡之策。基于此,本文提出:

H4:产权性质对技术创新在CSR与企业价值关系中的作用机制有调节作用。

本文研究框架如图1所示。

2研究设计

21样本选择

本文采用2012~2014年润灵环球企业社会责任报告评级数据库中上市公司为样本。考虑到技术创新的行业性质[22],本文选取证监会行业分类代码为B、C、E、G、I、N、R和S的样本公司,在此基础上剔除ST公司、数据不全公司和极端值,最终得到2012年发布企业社会责任报告企业332家、2013年403家和2014年422家,共1157个观测值。其他数据来源于同花顺数据库和国泰安数据库。

22变量定义与模型设定

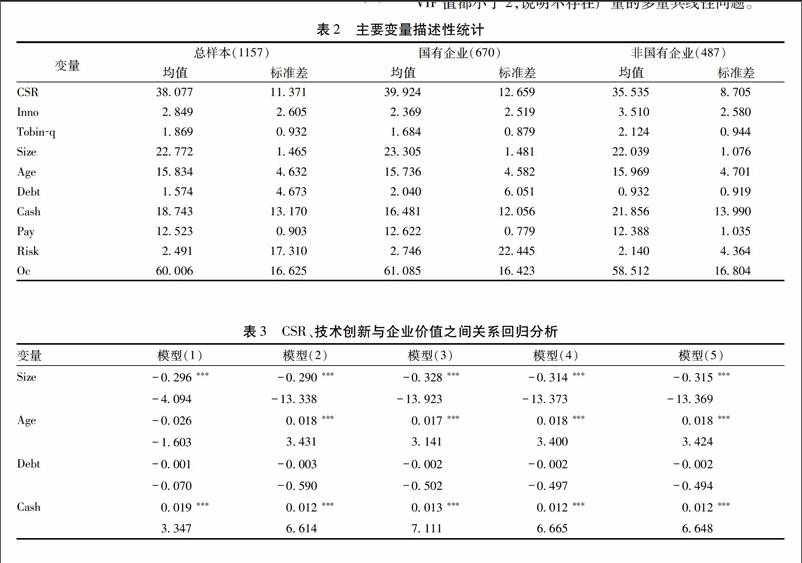

(1)企业社会责任:目前对CSR的衡量有很多标准和方法,为了保证数据的独立性和客观性,本文采用润灵环球企业社会责任报告评级数据库中的评分数据。

(2)技术创新:本文主要研究技术创新投入的影响,故采用R&D投入与营业收入比值这一相对指标作为企业技术创新的替代变量。

(3)企业价值:相比ROA、ROE等一些会计数据指标,托宾Q更能代表企业的绩效和价值,它不仅包含企业过去的绩效,还体现了对企业未来的预期。本文采用托宾Q作为企业价值的替代变量。

(4)控制变量:参考朱乃平[7]关于CSR与技术创新的研究,控制以下变量:公司规模、企业年限、资本结构、现金持有水平、企业风险、管理层薪酬、股权集中度、行业、上市公司板块,具体定义见表1。

下面分两步来验证假设:第一步,为验证CSR对技术创新的影响和技术创新对企业价值的影响,建立模型(1)和(2)。随后使用模型(1)、(3)和(4)验证技术创新在CSR与企业价值之间的中介作用,使用模型(5)来验证技术创新对CSR与企业价值之间关系的调节作用;第二步,把样本分为国有企业和非国有企业,分别重复第一步,验证产权性质对CSR、技术创新与企业价值关系的影响。各模型如下所示:

Inno=α0+α1CSR+∑ni=1βi×controli+ε(1)

Tobin-q=α0+α1Inno+∑ni=1βi×controli+ε(2)

Tobin-q=α0+α1CSR+∑ni=1βi×controli+ε(3)

Tobin-q=α0+α1CSR+α2Inno+∑ni=1βi×controli+ε(4)

Tobin-q=α0+α1CSR+α2Inno+α3Inno×CSR+∑ni=1βi×controli+ε(5)

3實证分析

31描述性统计分析

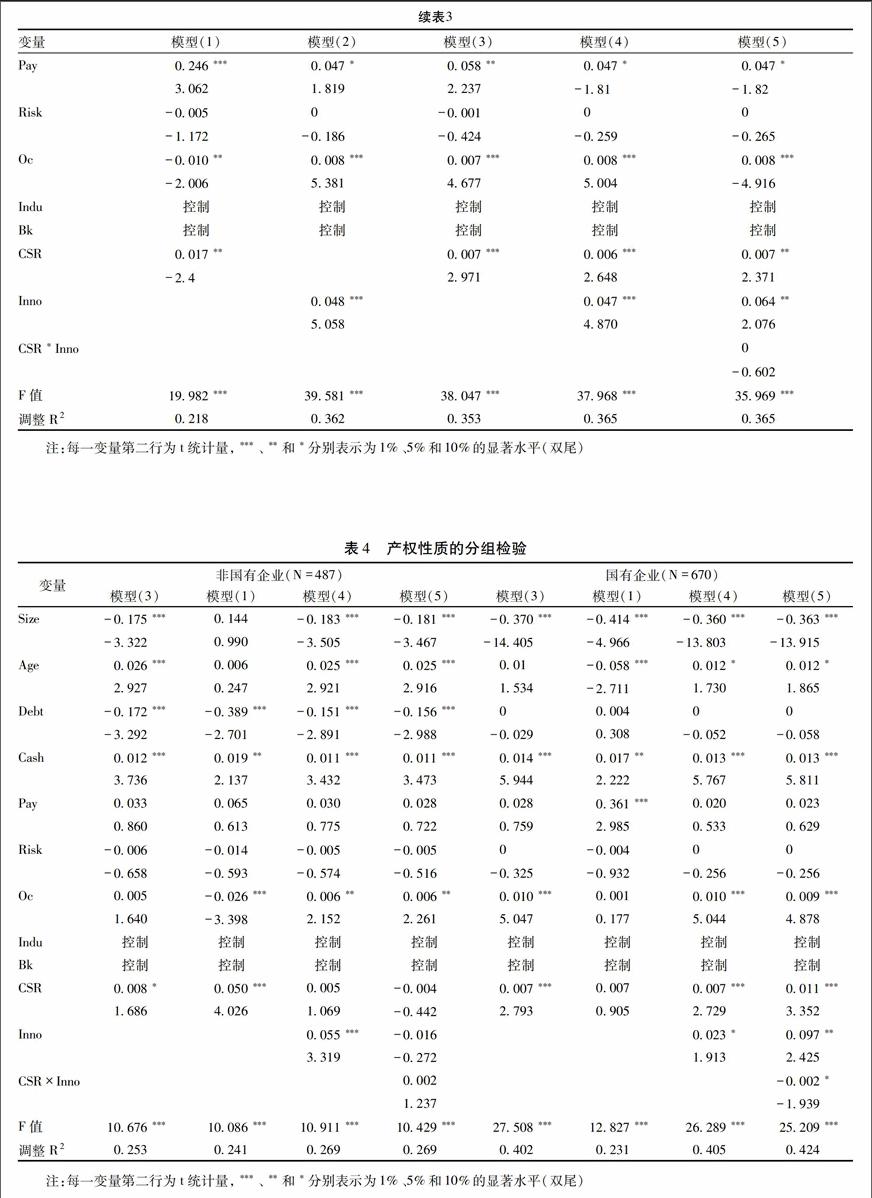

表2列示了主要变量的描述性特征值。总样本的CSR评分的平均值为38077,国有企业的CSR平均值高于非国有企业。对于技术创新投入,总样本平均值为2849%,国有企业的平均值为2369%,明显低于非国有企业平均值3510%。非国有企业托宾Q值平均值明显高于国有企业(2124>1684),表明投资者对于非国有企业有着更高预期。国有企业持有现金水平相对低,负债比率和企业风险相对高,这表明国有企业在信贷方面有优势。

Pearson相关系数表表明在没有控制变量的情况下CSR、技术创新与企业价值两两之间存在显著线性相关性(篇幅所限,变量间Pearson相关系数表未列出)。变量的VIF值都小于2,说明不存在严重的多重共线性问题。

32回归结果分析

表3给出第一步回归分析结果。模型(1)结果显示,CSR对技术创新的投入呈现显著促进作用(α1=0017,p<005),验证了H1,支持Xueming[10]和Pavelin[11]的论述,企业与利益相关者之间的内外部信息交流能提高企业创新能力,企业为完成必要的社会责任就需要提高企业的技术创新能力。模型(2)验证了H2(α1=0048,p<001),即技术创新的投入能提高企业价值。因果分析法[23]是用来检验中介作用的一个广泛而简单的方法。该方法要求依次做3个回归分析:Y=α+cX+ε,M=α+aX+ε,Y=α+bM+c′X+ε。模型(3)结果显示CSR对企业价值存在显著促进作用,即c=0007,p<001;模型(1)结果表明a=0017,p<005;模型(4)是中介作用检验的第三步,结果显示b=0047,p<001;c′=0049,p<001,这说明CSR能通过技术创新提高企业价值,技术创新在其中起到部分中介作用,支持H3a。模型(5)的结果表明技术创新的调节作用并不显著(α3=0,p>01),不支持H3b。技术创新对两者关系起到中介作用而非调节作用,表明了技术创新在企业履行社会责任过程中的重要性,企业基于技术创新来履行社会责任能更好地提高企业价值。

如表4所示,模型(3)结果显示非国有企业和国有企业CSR对企业价值都有促进作用。但模型(1)结果显示非国有企业CSR对技术创新的投入有着显著促进作用(α1=005,p<001),而在国有企业中两者关系并不显著(α1=0007,p>01)。

非国有企业模型(4)显示,加入技术创新后,CSR对企业价值的促进作用变得不显著(α1=0005,p>01),表明技术创新起到完全中介作用,而模型(5)显示技术创新的调节作用不显著(α1=0002,p>01)。在国有企业模型(4)中,CSR对技术创新的关系不显著(α1=0007,p>01),因而技术创新的中介作用不显著,而模型(5)中显示技术创新有消极的调节作用(α1=-0002,p<01),验证了H4。在非国有企业中,技术创新完全中介CSR对企业价值的促进作用;而国有企业中,技术创新弱化了CSR对企业价值的促进作用。

本文用Sobel检验进一步验证技术创新的中介作用。结果表明,在全样本下技术创新的中介作用显著(p<005);在非国有样本下技术创新的中介作用显著(p<005);在国有样本下,技术创新的中介作用不显著(p>01)。

4结论与贡献

本文基于利益相关者理论和资源基础理论,采用全板块多行业企业为样本,检验了企业社会责任通过技術创新对企业价值的作用机制,并进一步分析了不同产权性质对这一作用机制的影响。主要结论有:(1)企业社会责任能通过提高技术创新来促进企业价值,技术创新在两者之间起到部分中介作用;(2)对国有企业而言,技术创新在企业社会责任与企业价值之间起消极的调节作用;对非国有企业而言,技术创新在企业社会责任与企业价值间起到完全中介作用。

本文的研究具有重要的理论和实践意义。首先,在不考虑产权性质的情况下,企业对社会责任的投入能通过技术创新来提高企业价值,技术创新起到部分中介作用。这解决了一个理论上的分歧,同时让企业管理者认识到企业社会责任活动中技术创新的重要性。其次,考虑产权性质对企业的影响,研究发现,对非国有企业而言,基于技术创新的企业社会责任不仅能使得企业保持竞争优势,还能在权衡对社会责任的投入和产出的基础上满足政府对企业社会责任的要求,从而提高企业价值。对国有企业而言,随着国有企业改革不断深入,国有企业的禀赋资源优势会逐渐减弱,服务于技术创新的企业社会责任战略才是企业可持续发展的长效机制。

参考文献:

[1]Huang X, Watson L. Corporate Social Responsibility Research in Accounting[J]. Journal of Accounting Literature, 2015, 34:1-16.

[2]Blanco B, Guillamón-Saorín E, Guiral A. Do Non-socially Responsible Companies Achieve Legitimacy Through Socially Responsible Actions? The Mediating Effect of Innovation[J]. Journal of Business Ethics, 2013, 117(1): 67-84.

[3]Surroca J, Tribó J A, Waddock S. Corporate Responsibility and Financial Performance: The Role of Intangible Resources[J]. Strategic Management Journal, 2010, 31(5):463-490.

[4]Saeidi S P, Sofian S, Saeidi P, et al. How does Corporate Social Responsibility Contribute to Firm Financial Performance? The Mediating Role of Competitive Advantage, Reputation, and Customer Satisfaction[J]. Journal of Business Research, 2015, 68(2):341-350.

[5]Park J, Lee H, Kim C. Corporate Social Responsibilities, Consumer Trust and Corporate Reputation: South Korean Consumers' Perspectives[J]. Journal of Business Research, 2014, 67(3):295-302.

[6]黄珺,郭志娇.社会责任履行与企业价值提升——基于技术创新中介作用的实证研究[J].华东经济管理,2015(3):29-34.

[7]朱乃平,朱丽,孔玉生,等.技术创新投入、社会责任承担对财务绩效的协同影响研究[J].会计研究,2014(2):57-63.

[8]丁晓钦,陈昊.国有企业社会责任的理论研究及实证分析[J].马克思主义研究,2015(12):68-79.

[9]唐跃军,左晶晶.所有权性质、大股东治理与公司创新[J].金融研究,2014(6):177-192.

[10]Luo X, Du S. Exploring the Relationship between Corporate Social Responsibility and Firm Innovation[J]. Marketing Letters, 2014:1-12.

[11]Pavelin S, Porter L A. The Corporate Social Performance Content of Innovation in the U.K[J]. Journal of Business Ethics, 2008, 80(4):711-725.

[12]Luetkenhorst W. Corporate Social Responsibility and the Development Agenda[J]. Intereconomics Review of International Trade & Development, 2004, 39(3): 157-166.

[13]Wernerfelt B. A Resource-based View of the Firm[J]. Social Science Electronic Publishing, 1984, 5(2):171-180.

[14]王佩,楊建基.无形资产异质性与企业竞争优势——基于会计视角的分析[J].审计与经济研究,2009,24(5):58-63.

[15]苑泽明,宫成芳,张悦,等.无形资产指数:理论模型构建[J].管理现代化,2012(4):114-116.

[16]陈修德,彭玉莲,卢春源.中国上市公司技术创新与企业价值关系的实证研究[J].科学学研究,2011,29(1):138-146.

[17]Freeman R E, Liedtka J. Corporate Social Responsibility: A Critical Approach[J]. Business Horizons, 1991, 34(4):92-98.

[18]Hill R P, Ainscough T, Shank T, et al. Corporate Social Responsibility and Socially Responsible Investing: A Global Perspective.[J]. Journal of Business Ethics, 2007, 70(2):165-174.

[19]Mishra D R. Post-innovation CSR Performance and Firm Value[J]. Journal of Business Ethics, 2015:1-22.

[20]高敬忠,周晓苏.经营业绩、终极控制人性质与企业社会责任履行度——基于我国上市公司1999-2006年面板数据的检验[J].财经论丛,2008(6):63-69.

[21]崔秀梅,刘静.市场化进程、最终控制人性质与企业社会责任——来自中国沪市上市公司的经验证据[J].软科学, 2009, 23(1):30-38.

[22]袁建国,后青松,程晨.企业政治资源的诅咒效应——基于政治关联与企业技术创新的考察[J].管理世界,2015(1):139-155.

[23]Baron R M, Kenny D A. The Moderator-Mediator Variable Distinction in Social Psychological Research[J]. Journal of Personality & Social Psychology, 1986, 51(6):1173-1182.

(责任编辑:秦颖)

猜你喜欢

现代管理科学(2017年1期)2016-12-26

财经问题研究(2016年7期)2016-12-26

中国市场(2016年40期)2016-11-28

企业导报(2016年20期)2016-11-05

企业导报(2016年20期)2016-11-05

企业导报(2016年19期)2016-11-05

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商业经济研究(2016年14期)2016-09-14