空间距离对环境信息披露的非线性影响

2017-07-08 08:19姚圣李诗依

软科学 2017年7期

姚圣++李诗依

摘要:从公共压力传导效力的视角,研究了消除地域因素影响的空间距离对环境信息披露的非线性影响机理。结果表明:企业管理层在环境信息披露方面受空间距离影响较大,且存在一个显著的临界点。在临界点以内,出于获得性印象管理的动机,空间距离与环境信息披露呈正相关;当空间距离超过临界点后,出于保护性印象管理的动机,空间距离与环境信息披露呈负相关。进一步研究发现,当受到的外部压力增加时,企业管理层进行环境信息披露机会主义行为所需的空间距离显著增加。

关键词:环境信息披露;空间距离;公共压力;地域因素

DOI:10.13956/j.ss.1001-8409.2017.07.11

中图分类号:F23519 文献标识码:A 文章编号:1001-8409(2017)07-0050-04

The Nonlinear Effect of Distance on the Environmental Information Disclosure

YAO Sheng,LI Shiyi

(School of Management,China University of Mining and Technology, Xuzhou 221116)

Abstract: Based on the effectiveness of public pressure transmission, this paper tests the nonlinear effect of regional factorsadjusted distance on the environmental information disclosure. Results indicate that distance affects environmental information disclosure significantly to a certain degree. With the motive of assertive impression management, distance is positively associated with environmental information disclosure within a certain point. With the motive of defensive impression management, distance is negatively associated with environmental information disclosure beyond the critical point. Further studies show that the sudden growth of public pressure will result in the increased distance which management needs for opportunistic behavior.

Key words:environmental information disclosure; distance; public pressure; regional factors

與财务信息相比,环境信息具有更典型的概率特征,不但事前难以观测,而且事后难以验证[1]。因而,管理层可利用该特征进行机会主义披露。一方面,目前环境保护是企业受到市场和社会接纳的重要条件,在我国,政府既是环境信息披露规制的主要推动者,又是部分稀缺资源的分配者。出于获得性印象管理的动机,管理层倾向于通过增加环境信息披露来缓解信息不对称,降低代理冲突。另一方面,在激烈的市场竞争中,企业管理层面临着资源配置有限、成本变动敏感和信号传递失灵的压力,造成其对环保投资和环境治理的懈怠。同时,环境信息披露具有一定的负面影响,潜在的诉讼成本与更为严格的环境管制也会使得企业管理层不愿意披露更多的环境信息。虽然同样是机会主义披露,但两者的披露方向是不同的,现有文献对于管理层究竟何时披露较多环境信息、何时披露较少环境信息尚未进行深入研究。

事实上,无论信息技术多么发达,距离仍然会影响信息成本[2]。对监管者而言,远距离意味着更高的监督成本[3]。因此,企业与政府监管部门的空间距离是决定管理层选择何种机会主义披露方式的重要参考依据。一方面,地理距离容易诱发信息不对称[4],使得同一时刻不同距离的企业受到的政府关注程度不同,所受公共压力不同质,进而对企业的环境信息披露行为产生差异化的影响。另一方面,地方政府环保部门实际监管范围有限,对远距离企业环境信息的敏感程度较低,存在监管盲区。综上所述,空间距离对企业环境信息披露的影响应为动态非线性的。

1文献回顾

关于环境信息披露影响因素的研究主要可划分为外部因素与内部因素两大类,其中,外部因素主要包括法律法规的颁布[5]、环境事件的发生[6]以及新闻媒体的曝光[7]等,内部因素主要包括财务特征[8]、公司治理[9~11]以及行业性质[12]等。

空间距离会影响信息成本,从而诱发信息不对称。近年来经济地理方面的文献支持了空间距离对上市公司管理层行为的显著影响,其中,对上市公司在空间距离影响下股利发放行为的研究居多。张玮婷和王志强提出地域因素影响股利政策的路径可能有“替代模型”和“结果模型”两种:一是企业为了缓解远距离所带来的委托代理冲突而提高股利支付水平,二是企业为了应对远距离所带来的外部融资约束而降低股利支付水平[13]。

已有研究发现并证实了企业环境信息披露机会主义行为的存在,在一定程度上解释了其产生的原因与后果。与此同时,仍存在一些未解决的问题,主要体现在以下三个方面:①内生性问题;②缺乏对外部公共压力传导效力差异性的考虑;③未涉及到空间距离的非线性影响。因此,本文以2008年《环境信息公开办法》(后文简称《办法》)的颁布实施作为公共压力增加的“天然实验”背景,基于公共压力传导效力差异的角度,研究空间距离对环境信息披露的非线性影响。

2理论分析与研究假设

根据印象管理理论,人们往往存在对一些事件或事物(包括自我)的信息进行管理,从而影响或控制他人对自己的看法和行为的倾向。Rosenfeld认为印象管理包括获得性印象管理和保护性印象管理两种形式,竭力争取他人的积极评价是获得性印象管理,为防止他人产生消极评价而采取防御性措施是保护性印象管理[14]。基于获得性印象管理理论,在一定范围内,企业距离地方监管部门越远,通过披露环境信息来争取更多资源的动机越强。具体来说,环境信息披露一直是政府倡导的事项,在政府监管部门监测范围内,企业管理层认为披露更多的环境信息能够被政府充分觉察,从而能够自政府处获得更多相对稀缺的资源。在此前提下,空间距离在临界点左侧与环境信息披露呈正相关。然而,由于监管部门对环境信息规制重视程度与人力物力有限,当空间距离超过政府监管范围的临界点后,政府的监管能力下降,企业披露的环境信息难以被政府充分觉察。另一方面,环境信息披露可能带来的诉讼风险等潜在成本并未减少。此时,基于保护性印象管理理论,管理层一般倾向于披露较少的环境信息,且距离越远披露环境信息越少。因此,在临界点右侧,空间距离与环境信息披露呈负相关。基于以上分析,本文提出如下假设:

H1:空间距离与企业环境信息披露呈倒U型关系。

对于临界点的界定,是政府与众多企业相互博弈均衡的结果。一方面,政府监管范围受到外部公共压力的推动,而我国的外部公共压力主要来自于法律法规,因此,新法律法规的颁布实施能够扩大政府的监管范围;另一方面,所受外部压力的大小是企业管理层界定负向披露“转折点”的主要因素。《办法》的颁布实施使得企业所面临的公共压力产生了大幅度变化,而企业环境信息披露质量与其所受公共压力正向相关(王霞等[10])。因而,政府监管范围增加会导致企业管理层选择更远的地方进行负向环境信息披露。由此推测,《办法》实施后,空间距离与环境信息披露的倒U型曲线拐点将出现后移现象(如图1所示)。结合上文对空间距离与环境信息披露关系的分析,本文提出如下假设:

H2:《办法》颁布实施后,企业进行环境信息披露机会主义行为所需的空间距离显著增加。

3变量选取与数据说明

鉴于2007年和2008年分别是新会计准则和《办法》开始实施的元年,会对研究结果形成干扰,本文以2004~2006年及2009~2011年度中国制造业上市公司数据为初始研究样本,剔除ST类公司以及财务数据异常的样本,最终得到5008个观测值。数据主要来源于企业年报、企业社会责任报告、《中国城市统计年鉴》及国泰安金融研究数据库,数据处理采用Stata120。

31被解释变量

环境信息披露(EID),本文采用内容分析法,以制造业上市公司年报和社会责任报告为样本,借鉴王霞等的研究[10],根据环境信息的评分项目分类标准和国家环保部《办法》第十九条的规定,将环境信息划分为十大类,并分别针对其存在性、具体性及货币性进行评分,之后求和得出总分。数据收集过程中采用双人独立评分的方式,两名评分者给分不一致时交由第三人协调。经检验,最终评分结果的克伦巴赫α系数在09以上,说明具有较高的可信度。

32解释变量

空间距离(Distance),现有研究对距离变量的定义并不统一。Agarwal和Hauswald使用雅虎地图计算企业到银行的驾车距离与时间来衡量空间距离[15]。John等使用企业到主要城市的距离来衡量,并使用直接驾车距离与驾车距离加1的自然对数表示[2]。蔡庆丰和江逸舟将公司总部位于中心城市的公司赋值为1,其他公司赋值为0[16]。本文借鉴现有研究方法,使用百度地图测量上市公司注册地与地方环保部门之间的最短驾车距离,用该距离加1的自然对数表示路网距离,进入模型(1)。然后,取模型(1)回归后的距离残差作为消除企业所在地市场化程度、交通可达性及人口密度等地域因素影响之后的空间距离,进入模型(2)。

33其他变量

我国区域发展不平衡,根据环境库兹涅茨曲线理论,在市场化程度较高的地区,一方面法制建设水平较高,地方政府对环境保护监管力度较大;另一方面,人均收入较高,公众环保意识较强,因而,处于该地区的企业相对而言更加注重环境信息披露;在市场化程度较低的地区,情况则与之相反。结合交通可达性、人口密度等对地方政府监管成本的影响,本文选用市场化程度、交通可达性及人口密度三个变量共同作为工具变量,对不同区域的空间距离进行调整,从而使得空间距离在不同区域之间具有可比性。其中,市场化程度(Market)依据樊纲等研究得出的市场化指数填列;交通可达性(Transport)为所在地区年末实有道路面积与地区总面积的比值;人口密度(Population)为所在地区年末总人口与地区总面积比值的自然对数。另外,参考现有文献,选取如下因素作为控制变量:是否属于重污染行业(Pollution)、是否单独披露社会责任报告(CSR)、最终控制人类型(SOE)、成长性(Growth)、公司规模(Size)、资产负债率(LEV)及年份(Year)。

4實证分析

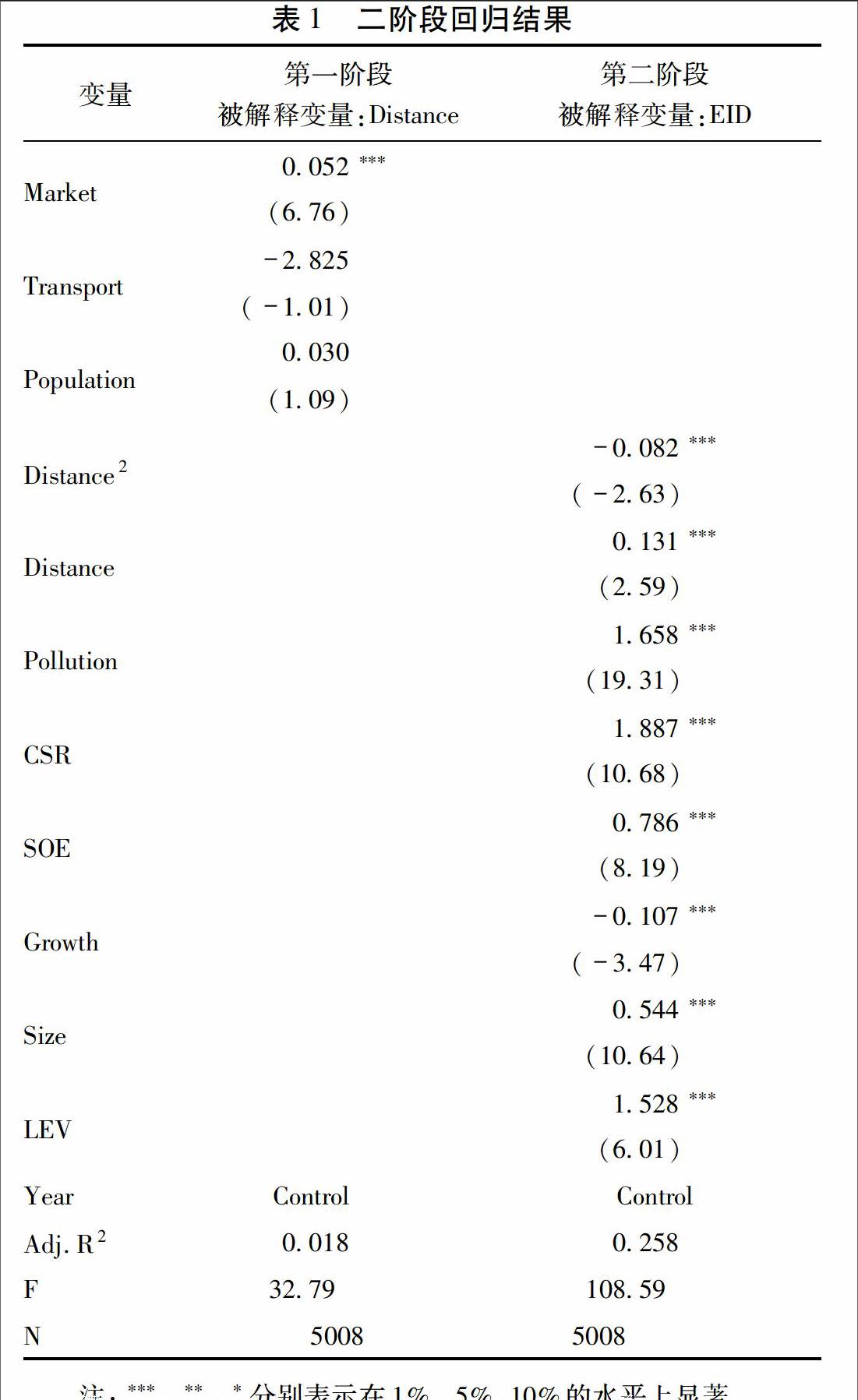

为了得到消除企业所在地市场化程度、交通可达性及人口密度等地域因素影响之后的空间距离,使得空间距离在不同区域之间具有可比性,本文构建第一阶段回归模型如下:

Distance=β0+β1Market+β2Transport+β3Population+ε(1)

为了检验消除企业所在地市场化程度、交通可达性及人口密度等地域因素影响之后的空间距离对企业环境信息披露的影响机制,本文选取内容分析法得出的企业环境信息披露指标作为被解释变量,选取第一阶段回归的distance残值作为第二阶段回归的解释变量,构建第二阶段回归模型如下:

EID=β0+β1Distance2+β2Distance+β3Pollution+β4CSR+β5SOE+β6Growth+β7Size+β8LEV+ε(2)

两阶段回归结果如表1所示。EID与 Distance2在 1%的水平上顯著负相关,与 Distance在 1%的水平上显著正相关,说明空间距离与环境信息披露呈倒U型关系。倒U型曲线拐点左侧,空间距离在政府监管范围之内,由于受到较大的公共压力,企业倾向于采用“获得性印象管理”的方式通过多披露环境信息来争取更多的资源;倒U型曲线拐点右侧,空间距离超出地方政府监管范围,企业与地方政府之间的关联程度较弱,地方政府从企业获取信息的成本较高,企业亦难以从地方政府获取额外资源。此时,考虑到环境信息披露可能带来的诉讼风险等政治法律成本,企业倾向于采用“保护性印象管理”的方式通过少披露或模糊披露环境信息来“明哲保身”,与本文的研究假设H1相一致。

为了克服模型内生性的影响,本文以《办法》的颁布实施为“天然实验”背景消除其他因素的影响噪音,根据年份变量将全样本拆分为《办法》实施前和实施后两组子样本,对比《办法》实施前后空间距离对环境信息披露的影响。空间距离在不同区域之间不可比所造成的影响在全样本第一阶段回归已予消除,因而此处直接取全样本第一阶段回归的distance残差进入模型(2),回归结果如表2的(2)、(3)列所示。全样本、实施之前及实施之后三组样本的驻点分别指各自倒U型曲线的拐点,根据空间距离(distance)的一次项、二次项系数及全样本第一阶段回归得到的distance残差计算得出。在《办法》实施之后,空间距离与环境信息披露倒U型曲线的驻点由1835千米后移至3781千米,表明管理层在公共压力突然增加的情况下进行环境信息披露机会主义行为所需的空间距离显著增加,与本文的研究假设H2相一致。

由于重污染行业的环境信息受到外部关注程度更大,因此,本文将《办法》实施后的样本分为重污染行业和非重污染行业两组,重新运行模型(2),得到回归结果如表2的(4)、(5)列所示。重污染行业组的回归结果与全样本基本一致,而非重污染行业组的空间距离一次项、二次项系数均不显著,说明属于重污染行业的企业具有更明显的利用空间距离进行环境信息机会主义披露的倾向。重污染行业分组回归结果在一定程度上验证了假设H1。

上文研究结论的可靠性,在很大程度上依赖于地方政府监管力度的强弱。在国内“西部大开发”的背景下,西部地区的地方政府可能将更多的精力投射在企业对地方经济增长的贡献上,从而放松对企业环境责任履行情况的监管。据此,本文将《办法》实施后的样本分为东部地区与西部地区两组,回归结果如表2的(6)、(7)列所示。东部地区组的回归结果与全样本基本一致,西部地区组的空间距离一次项系数不显著,假设H1同样得到支持。假设H2是从解决内生性问题的角度出发对假设H1进行的补充,在此不再对假设H2进行稳健性检验。

5结论与建议

本文对空间距离与环境信息披露之间的非线性影响进行理论研究和实证检验。以《办法》的颁布实施为“天然实验”背景,选取2004~2006年度以及2009~2011年度共5008个中国制造业上市公司观测值为研究对象,在消除地域因素影响的基础上,检验了空间距离与企业环境信息披露之间的关系。研究表明:①空间距离与企业环境信息披露呈倒U型关系;②当企业受到的公共压力突然增加时,企业进行环境信息披露机会主义行为所需的空间距离显著增加。为了控制企业管理层机会主义披露行为,提升环境信息披露质量,应在以下两个方面加强监管:①实施强制性环境信息披露,严格限定企业披露环境信息的内容、形式及时间等,减少管理层的可操纵空间;②充分发挥地方政府的监管职能,加强对驻点以外企业的环境信息披露行为监控。

参考文献:

[1]Beyer A, Cohen D A, Lys T Z, et al. The Financial Reporting Environment: Review of the Recent Literature[J]. Journal of Accounting and Economics, 2010, 50(2): 296-343.

[2] John K, Knyazeva A, Knyazeva D. Does Geography Matter? Firm Location and Corporate Payout Policy[J]. Journal of Financial Economics, 2011, 101(3): 533-551.

[3] Lerner J. Venture Capitalists and the Oversight of Private Firms[J]. Journal of Finance, 1995, 50(1): 301-318.

[4] Loughran T. The Impact of Firm Location on Equity Issuance[J]. Financial Management, 2008, 37(1): 1-21.

[5] 毕茜,彭珏.上市公司环境信息披露政策主体选择研究[J].财经问题研究,2013(2):95-101.

[6] Darrell W, B N Schwartz. Environmental Disclosures and Public Policy Pressure[J]. Journal of Accounting and Public Policy, 1997, 16(2): 125-154.

[7] 沈洪涛,冯杰.舆论监督、政府监管与企业环境信息披露[J].会计研究,2012(2):72-78.

[8] 毕茜,彭珏,左永彦.环境信息披露制度、公司治理与环境信息披露[J].会计研究,2012(7):39-47.

[9] 黄珺,周春娜.股权结构、管理层行为对环境信息披露影响的实证研究——来自沪市重污染行业的经验证据[J].中国软科学,2012(1):133-143.

[10] 王霞,徐晓东,王宸.公共压力、社会声誉、内部治理与企业环境信息披露——来自中国制造业上市公司的证据[J].南开管理评论,2013,16(2):82-91.

[11] 刘茂平.公司治理与环境信息披露行为研究——以广东上市公司为例[J].暨南学报:哲学社会科学版,2013,35(9):50-57.

[12] Liu X, Anbumozhi V. Determinant Factors of Corporate Environmental Information Disclosure: An Empirical Study of Chinese Listed Companies[J]. Journal of Cleaner Production, 2009, 17(6): 593-600.

[13] 张玮婷,王志强.地域因素如何影响公司股利政策:“替代模型”还是“结果模型”?[J].经济研究,2015,50(5):76-88.

[14] Rosenfeld P. Impression Management, Fairness, and the Employment Interview[J]. Journal of Business Ethics, 1997, 16(8): 801-808.

[15] Agarwal S, Hauswald R. Distance and Private Information in Lending[J]. Review of Financial Studies, 2010, 23(7): 2757-2788.

[16] 蔡庆丰,江逸舟.公司地理位置影响其现金股利政策吗?[J] .财经研究,2013,39(7):38-48.

(责任编辑:李映果)

猜你喜欢

大科技·百科新说(2021年1期)2021-03-29

动漫界·幼教365(中班)(2020年8期)2020-06-29

思维与智慧·上半月(2018年11期)2018-11-30

小天使·一年级语数英综合(2018年5期)2018-06-22

特别文摘(2017年8期)2017-04-19

特别文摘(2016年8期)2016-05-04

少儿科学周刊·儿童版(2016年1期)2016-03-14

学与玩(2009年6期)2009-07-03

黑龙江教育·中学(2009年3期)2009-04-16

雕塑(1999年4期)1999-06-28