配偶死亡后共有房产转移登记如何办理

2017-07-06 18:01吴莎琼肖锦成

中国房地产·综合版 2017年6期

吴莎琼+肖锦成

便民和高效是我国实施不动产统一登记的两大初衷。目前,各地首本不动产权证相继颁出,改革取得诸多成绩,但也存在一些问题。百姓反映的办理环节多、提交材料多、办理时间长等问题尤为突出,除个别省市开展了交易、税收、登记全过程优化外,多数地区依旧采取各部门各自为政、各环节孤立运作的传统工作模式。

配偶死亡后共有房产如何办理转移登记,是一个特殊而又普遍的问题。夫妻在婚姻关系存续期间所得的房产,通常会设定成共同所有,但当配偶死亡后,这一共同财产的转移登记却变得十分复杂。本文梳理了此类登记办理的法规依据和常规流程,试图为办理配偶遗产转移登记的当事人提供借鉴,同时为政府优化办理流程提供参考。

一、典型案例

实施不动产统一登记后,D市的房产交易与不动产登记分别在房管局和国土局办理。李某62岁,其妻子于两年前因病去世,名下有一套共同共有的学区房。李某岳父为植物人,岳母健康,妻子生有一儿一女,子女均已成家。刘某,外地人,欲落户D市,看中了李某该套住房,经协商双方达成买卖事项。数天后,刘某夫妇与李某携带相关证件一同前往房管局,打算签订存量房买卖契约。但被告知,暂不允许买卖交易,李某需先换不动产证,由共同共有改为李某单独所有。李某不解,明明是自己的房子,妻子过世了就不能卖了?随后,李某独自前往国土局要求换证,并提供了妻子的死亡证明。国土局了解情况后告知李某,换证没这么简单,需要出具公证书或法院裁定书等有效文件证明房屋产权归属,或是亡妻的所有法定继承人同时到场申请,但后者需要就继承事宜在网上公示3个月。李某又不解,明明是自己的房子,妻子过世了还要征得子女和岳父母的同意?

考虑到孩子即将入学,刘某夫妇频催李某办理过户。无奈之下李某联系了子女和岳父母,四人均同意将该套住房归李某单独所有,并允许李某处置。麻烦的是,岳父已卧床不起,经咨询李某决定让其岳母担任岳父的监护人,行使岳父的权利。到公证处出公证书,可立即生效,但需缴纳几千元公证费;到国土局直接申请,可省下公证费,但需要公示3个月。为省下公证费,李某携80多岁的岳母和两子女到国土局登记窗口签署了房屋产权归其单独所有的继承协议书、具结书、承诺书、声明书、询问笔录等,并提供了所需的相关证明材料。两名登记人员就继承的合法性进行了严格审查,就产权归属在政府网站进行了公示,3个月后认定申请有效后办理了转移登记,为李某颁发了其单独所有的不动产权证书。李某凭着新证与刘某在房管局顺利签下买卖契约,在地税局缴纳相关税费,国土局再次受理转移登记,注销李某新证,给刘某夫妻颁发共同共有的产证。

老李卖房一波三折,劳师动众,房管局、国土局、地税局、派出所、居委会、公证处等部门间跑了20多次,光办理继承转移登记就制作材料超50页,卖个房手续办理耗时4个多月,就因妻子先过世。

二、相关法规

1.房屋所有权形式分三类。《物權法》第九十三条、九十四条、九十五条规定:私人房屋的所有权形式可分为单独所有、按份共有和共同共有,单独所有即一个人单独享有所有权,按份共有即两个或两个以上个人按照其份额享有所有权,共同共有即两个或两个以上个人共同享有所有权。

2.夫妻房产的所有权形式。《婚姻法》第十七条、第十九条规定:没有约定或约定不明确的,夫妻在婚姻关系存续期间所得的房产,归夫妻共同所有。夫妻对共同所有的房产,有平等的处理权。夫妻可以约定婚姻关系存续期间所得的财产以及婚前财产归各自所有、共同所有或部分各自所有、部分共同所有。约定应当采用书面形式。

3.房产继承的开始时间。《继承法》第二条、第三条规定:继承从被继承人死亡时开始。遗产是公民死亡时遗留的个人合法财产,其中包括公民的房屋。

4.享有继承权的对象。《继承法》第九条、第十条、第十一条规定:继承权男女平等。继承开始后,由第一顺序继承人(配偶、子女、父母)继承,第二顺序继承人(兄弟姐妹、祖父母、外祖父母)不继承。没有第一顺序继承人继承的,由第二顺序继承人继承。被继承人的子女先于被继承人死亡的,由被继承人的子女的晚辈直系血亲代位继承。

5.继承份额的确定。《继承法》第十三条规定:同一顺序继承人继承遗产的份额,一般应当均等。继承人协商同意的,也可以不均等。

6.配偶死亡后夫妻共有财产的分割。《继承法》第二十六条规定:夫妻在婚姻关系存续期间所得的共同所有的财产,除有约定的以外,如果分割遗产,应当先将共同所有的财产的一半分出为配偶所有,其余的为被继承人的遗产。

7.继承的执行依据。《继承法》第五条、第二十五条规定:继承开始后,按照法定继承办理;有遗嘱的,按照遗嘱继承或者遗赠办理;有遗赠扶养协议的,按照协议办理。继承开始后,继承人放弃继承的,应当在遗产处理前,作出放弃继承的表示。没有表示的,视为接受继承。

8.植物人行使继承权。《民法通则》第十七条规定:无民事行为能力或者限制民事行为能力的精神病人,由下列人员担任监护人:配偶;父母;成年子女;其他近亲属;关系密切的其他亲属、朋友愿意承担监护责任,经精神病人的所在单位或者住所地的居民委员会、村民委员会同意的。《不动产登记暂行条例实施细则》第十一条规定:无民事行为能力人申请不动产登记的,应当由其监护人代为申请;因处分不动产而申请登记的,还应当提供为被监护人利益的书面保证。

9.公证收费的依据。《公证法》第三十一条、第三十四条规定:当事人拒绝按照规定支付公证费的,公证机构不予办理公证。当事人应当按照规定支付公证费。

10.继承不征契税的依据。国家税务总局《关于继承土地、房屋权属有关契税问题的批复》(国税函〔2004〕1036号)明确:对于《继承法》规定的法定继承人继承土地、房屋权属,不征契税。

11.继承转移登记的规定。《不动产登记暂行条例实施细则》第十四条规定:因继承、受遗赠取得不动产,当事人申请登记的,应当提交死亡证明材料、遗嘱或者全部法定继承人关于不动产分配的协议以及与被继承人的亲属关系材料等,也可以提交经公证的材料或者生效的法律文书。

12.无公证直接受理继承的需公示。《不动产登记操作规范(试行)》1.8.6继承、受遗赠的不动产登记规定:对拟登记的不动产登记事项在不动产登记机构门户网站进行公示,公示期不少于15个工作日。公示期满无异议的,将申请登记事项记载于不动产登记簿。苏州市国土局通知(苏国土〔2017〕42号)规定:公示3个月后无异议的,予以登簿发证。

三、法条推论

依据上述关于房产继承的法律规章,结合李某的典型案例,假定妻子先过世,可得出以下结论:

1.夫妻共同共有的房产,在妻子死亡后,丈夫可先分得房产的50%所有权,剩下的50%所有权属于妻子遗产。

2.妻子单独所有的房产,在妻子死亡后,全部所有权属于妻子遗产。

3.丈夫作为妻子的第一顺序继承人,有权继承妻子遗产。

4.妻子遗产的份额分配,由继承人协商解决或法院依法裁决,可归丈夫所有,可归子女所有,可归父母所有,可归孙子孙女所有(子女先于妻子过世),可其他法定继承人所有,或多人按份共有、共同共有。

5.继承人中有无民事行为能力人的,需要指定监护人,由监护人代为行使权利,但处分被继承人遗产时不得损害被监护人利益。

6.待房产所有权人之间的份额确定后,需至不动产登记部门办理转移登记。

7.继承遗产无需缴纳契税。

8.办理继承转移登记时,公证为非前置且非强制。

四、办理流程

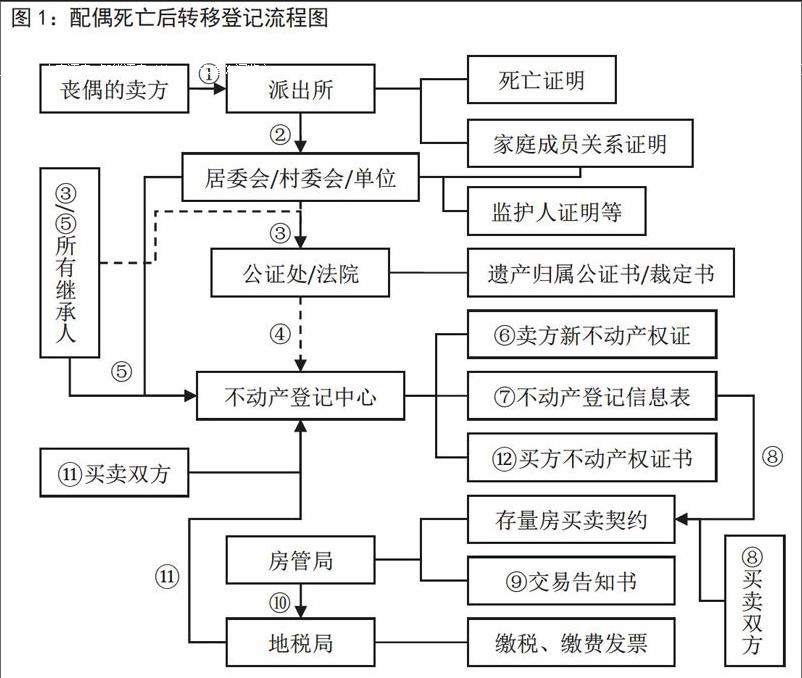

配偶死亡后,若出售原夫妻共有房产的,通常需要办理两次转移登记,首次转移登记分两种类型,即公证后登记和公示后登记,前者先去公证处,后者直接至登记部门。两次转移登记大体分为12个办理环节,具体办理流程如图1所示,环节分别为:

1.至派出所开具死亡证明和法定继承人关系证明等。

2.至户籍地居委会或村委会或工作单位开具家庭成员关系证明和监护人证明等。

3.所有法定继承人至公证处或法院办理遗产归属的公证书或裁定书。

4.凭着公证书或裁定书至不动产登记中心申請转移登记。

5.若3不办,所有法定继承人至不动产登记中心当面签署遗产归属的继承协议书、具结书、承诺书、声明书、询问笔录等,就遗产的产权归属结果,登记部门需在政府网站公示(苏州为3个月),公示结束无异议的产权归属才生效。

6.不动产登记中心审核后,根据3或5由共同共有转单独所有或按份共有,注销老证,颁发新的不动产权证书(通常10个工作日后)。

7.签约当天权利人至不动产登记中心查询登记信息,出具不动产登记信息表,证明无抵押、无查封。

8.买卖双方至房管局签订存量房买卖契约。

9.至房管局领取交易告知书及房产平面图(通常3个工作日后)。

10.买卖双方凭存量房买卖契约至地税局缴纳契税、个人所得税、增值税、印花税等。

11.买卖双方至不动产登记中心申请转移登记。

12.注销卖方不动产证,办理买方新证,由买方至不动产登记中心领取证书(通常10个工作日后)。

五、结论与建议

对于个人。目前,出售配偶遗留的房产并非易事,要遵循两步走原则,第一步办理继承,第二步办理交易;就配偶遗产的不动产登记,也需遵循两步走,即办理两次转移登记。倘若个人想规避如此复杂的继承与交易业务,避免繁琐的公证、节省公证费,那么唯有在配偶生前办理相关的转移登记,即夫妻双方至不动产登记部门办理共同共有转单独所有,这一前提是配偶生前自愿同意将房产归丈夫或妻子单独所有。

对于政府。要加大办事流程精简和优化,让“数据多跑路,群众少跑腿”,提高办事效率。可以做好以下五方面工作,一是尽早实现房产交易与登记职能完全整合,由分设两个部门合为一个职能部门,免去申请人两头跑;二是借助互联网实现信息共享,避免申请人就同一信息反复提交不同部门,登记信息实现部门间互通;三是部门间要互认办理结果,交易结果、完税证明直接通过内部流转反馈给登记部门,免去登记信息单和交易告知单等办理;四是探索一个窗口受理,让申请人全流程最多跑一次,交易、税务、登记部门后台办理从串联办理改为并联同步办理;五是提升便民化服务水平,实施网上缴费、自助查询、快递送证等。针对配偶死亡后出售房产的,尝试两步走并为一步走,即办理继承手续的同时办理买卖手续,缩减流程节点、办理时间、冗余材料。

猜你喜欢

共产党员·上(2023年5期)2023-06-13

疯狂英语·新读写(2021年12期)2022-01-14

历史教学问题(2020年6期)2021-01-19

科学导报·学术(2020年60期)2020-03-24

资源导刊(2019年11期)2019-09-10

青年歌声(2018年11期)2018-12-19

学术论坛(2018年4期)2018-11-12

山西省政法管理干部学院学报(2016年2期)2016-07-31

江苏社会科学(2015年5期)2015-04-18

棋艺(2001年7期)2001-06-14