权衡理论和优序融资理论模型与实证

2017-07-06 14:28:21贾小玫段雯瑾夏冷

统计与决策 2017年11期

贾小玫,段雯瑾,夏冷

(1.西安交通大学经济与金融学院;2.西安工业大学审计处,西安710061)

权衡理论和优序融资理论模型与实证

贾小玫1,段雯瑾2,夏冷1

(1.西安交通大学经济与金融学院;2.西安工业大学审计处,西安710061)

文章从权衡理论和优序融资理论的演进过程切入,以大量数据样本检验比较两种理论在中英两国资本市场的解释效力。实证结果表明:权衡理论的解释力优于优序融资理论,中国资本市场的融资行为基本可以用权衡理论来解释,但是对于英国的上市公司来说两个理论都有一定的适用条件。

权衡理论;优序融资理论;资本结构;融资决策

0 引言

现代学界通说认为Modigliani和Miller(1958)[1]是现代资本结构理论研究的先行者,他们合作创立了“无税MM模型”。多年来,资本结构领域的学者一直关注权衡理论和优序融资理论的现实应用意义。权衡理论融入了破产成本、代理成本以及财务风险,该理论认为债务一方面会因为税盾效应增加公司市场价值,另一方面债务的上升也会带来财务困境,甚至引发破产,从而减损公司市场价值。因此公司是存在最优资本结构的,并且它的确定应当综合权衡债务带来的税盾收益和其引致的财务困境成本[2]。优序融资理论认为存在交易成本和信息不对称的情况下,资本结构本身作为一种信息会影响投资和融资的次序,反之,不同的融资次序也会影响资本结构。权益融资会向投资者传递出负面信息增加公司成本,影响盈利能力,因此,公司融资方式以内部融资方式为最优选择,其次选择债务融资,最后按风险由低到高才选择股权融资[2]。

本文将权衡理论和优序融资理论运用到中国和英国的资本市场中,以大量的数据样本有效地阐述了权衡理论和优序融资理论在中西两个具有代表性的资本市场中的解释力。本文重点通过数据比较得出中英两国资本市场融资决策的特点,探讨我国资本结构的优化改进方向。

1 基本假设

(1)假设1:权衡理论模型中调整系数的范围是0~1。

权衡理论的原假设即为债务比率的调整系数的范围在0到1之间。如果这个系数大于1,说明债务的调整并不符合投资需求;如果这个系数小于0,说明公司的债务比率朝着相反的方向调整,此时,权衡理论无法对资本结构做出可信性较高的解释。

(2)假设2:债务比率与公司资金流缺口的关系几乎接近于1。

优序融资理论认为,公司融资决策主要取决于其持有的自由现金与投资项目所需的现金流之间的资金缺口。如果企业的投资需求很大,无法完全利用留存收益来满足,那么企业就会寻求外部融资,资金缺口为正值[3]。如果公司的融资次序与优序融资理论相符,那么其债务比率与自由现金流缺口几乎为1[4]。这表明公司对融资次序有偏好,并非同等考虑。

(3)假设3:在不完全信息的行业中,优序融资理论更有解释力。

投资者认为权益融资是公司财务状况不佳的信号,因为经理人比投资者拥有更多关于公司发展前景与财务状况的信息,而且权益融资的成本也比债务融资的成本高,这些都能导致债务融资优于权益融资。因此在不对称信息的假设前提下,优序融资理论比权衡理论更有解释力。

(4)假设4:在权衡理论中,负债比率与公司规模呈正比;在优序融资理论中,负债比率与公司规模成反比。

优序融资理论认为大规模公司的内部管理结构相对来说比较复杂,这样就会阻碍信息的流通性,使其成本增加,同样也会引起外部融资成本的增加[5]。相应地,在权衡理论中,大规模的公司比小规模的公司更容易借债。此外,大规模公司有与银行进行谈判压低债务融资的能力,从这一方面来看,公司规模越大,其资产负债率越高。所以,权衡理论认为二者关系为正相关。

(5)假设5:在权衡理论中,负债比率与净利润呈正比;在优序融资理论中,债务比率与净利润成反比。

当公司经营业绩好时,留存收益就会被认为是内部融资的来源。相反的,在权衡理论中,当公司净利润较低时,过多的债务会增加财务破产的风险,进一步限制了权益融资。因此,盈利能力较低的公司会避免外部融资,特别是债务融资。即公司的盈利能力与债务水平正相关。

(6)假设:6:在权衡理论中,负债比率与增长机会呈反比;在优序融资理论中,债务比率与增长能力成正比。

优序融资理论强调高速成长的公司流动资金匮乏,资金链薄弱,对于外部融资的需求相对很大,二者呈正相关的关系。相反的,权衡理论强调高速增长的公司破产机率大,债务融资便会受到限制,债务水平与增长机会成反比。

(7)假设7:在权衡理论中,负债比率与股利支付率呈反比或不相关;在优序融资理论中,债务比率与股利支付率成正比。

Baskin强调公司的股利支付率越高,债务比例也相应越高[6]。一般情况下,公司对投资者要维持较高的股利支付率,不得不寻求外部融资并发行债务。因此公司在进行融资决策时首先考虑内部融资,然后考虑外部融资,这符合优序融资理论。然而,权衡理论对于二者的关系却没有得出一致的结论。它认为负债比率和股利分配之间没有关系或者负相关,这一假设正确与否将在后文进行验证。

2 模型构建

2.1 权衡理论模型

权衡理论强调最佳资本结构,通过不断调整资产负债率向目标负债水平即最佳资本结构靠拢。权衡理论公式中的系数b被称为“目标调整系数”,其原假设应大于0,小于1,即0<b<1。如果b<0或者b>1,那么结论应该是拒绝原假设,说明权衡理论缺乏解释力。因为公司债务水平朝着目标资产负债率相反的方向调整并带来调整成本,增加债务融资的边际成本使得权衡理论对资本结构缺乏解释力。当b处于(0,1)区间时,公司的财务杠杆水平总是处于上一时期财务杠杆水平与最优财务杠杆水平之间,并且不断调整以期趋近最优目标值。此时不拒绝原假设,说明权衡理论模型解释效力更强。

2.2 优序融资理论模型

本文选取在学界最具影响力的Shyam-Sunder—Myers检验模型作为模型依据:

其中,ΔDit表示公司i在t时期债券的发行额(或偿还额),为方便检验,采用资产负债率的变动值来衡量;a表示常数因子;DEFt表示公司i在t时期的财务赤字;eit表示随机误差项。

在公式(1)中,b被称为“优序融资系数”,其原假设为a=0且b=1。如果检验得出a=0且b=1,则表明实证证据偏向优序融资理论,不拒绝原假设[8]。如果a≠0或b≠1,则拒绝原假设,说明优序融资理论缺乏解释力,公司愿意更多地发行股票或者偿还债务。在实际的回归计算过程中,由于数据误差的存在,很少有结果能完全地满足a=0且b=1。因此为了使结论具有可靠性,本文的结果尽量使a靠近0且b靠近1来满足原假设。

2.3 多因素回归方法模型

为了检验中英两国资本结构的影响因素,本文采用截面数据,选取公司规模、净利润、增长机会和股利支付作为影响因子来构建多因素回归模型(2)。在模型(2)中剔除了税收的影响,其原因有以下三个方面:一是公司规模这个变量对于上市公司来说很好掌控,而且也是公司破产和不对称信息环境的良好信号。二是净利润和增长机会是衡量公司经营能力最有利的指标,而且能够分析出资本分配政策和公司价值的关系。三是股利支付影响公司股价,进而影响公司财务杠杆。鉴于对大部分上市公司来说,很难利用当前税率计算得出税收利益,因此,该模型并未将税收作为变量因子。

其中,ΔDit表示公司i在t时期债券的发行额(或偿还额),为方便检验,采用资产负债率的变动值来衡量;a表示常数因子;Size表示公司i的资产规模;prof表示公司i在t时期的净利润;Grow表示公司i的增长机会,为检验方便,以增长率代之;DIVt表示t时期的股利支付;eit表示随机误差项。

3 实证分析

3.1 描述性统计

本文选取中英两国上市公司的数据作为研究对象。数据的时间跨度为2000年1月至2014年12月,采用随机抽样的方法抽取150家上市公司15年的财务数据作为研究样本,本文的样本数据均来源于WRDS数据库(英国市场)和RESSET数据库(中国市场),共4500个抽样样本,涵盖制造业、能源、航空、科技、零售业、电子行业、医疗等,每个国家的样本数量为2250个。

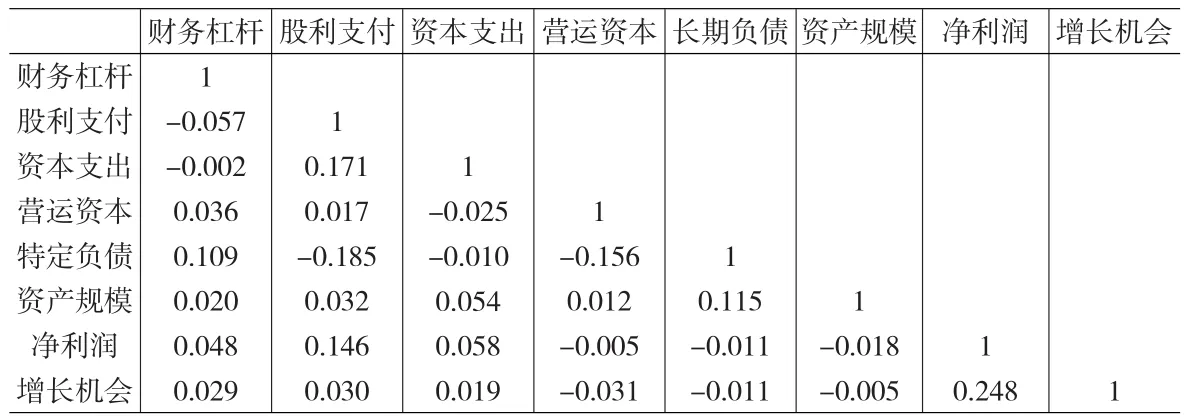

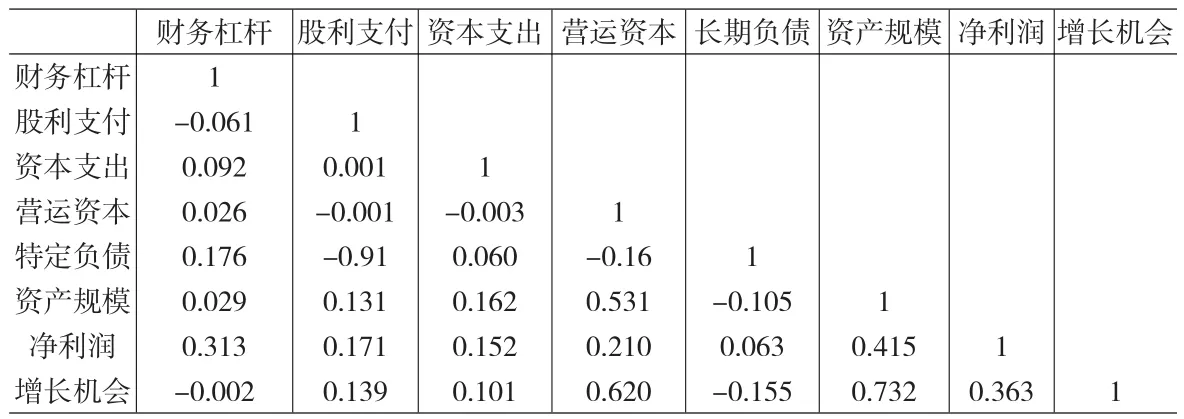

本文所使用的变量基本统计信息包括权衡理论和优序融资理论模型中涉及的因变量和自变量,具体为资产负债率、股利支付率、资本支出、营运资本净增加、特定负债、营运现金酒量、公司规模、净利率和增长机会。表1和表2分别提供了英国市场和中国市场研究变量之间的Pearson相关系数。根据Pearson相关系数判断法则,当相关系数p满足0≤p<0.8时,两个变量之间的共线性并不显著,检验结果具有可信性。由表1和表2(表2见下页)可以看出,中英两个市场的研究变量之间的独立性符合检验模型的要求。

表1 英国市场研究标量两两相关关系

3.2 全样本回归结果比较分析

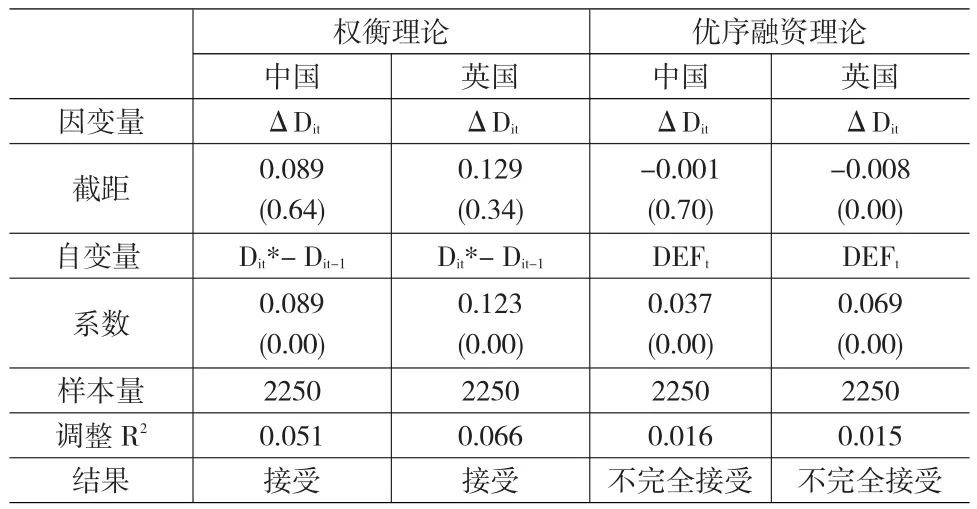

由全样本回归分析的结果(见表3)可知权衡理论的系数在中国市场和英国市场分别是0.089和0.123,统计结果是显著的,原假设(H1)不被拒绝,中国和英国都适用权衡理论。其中,英国市场的调整成本较高(b=0.129),说明英国上市公司能够通过不断调整债务的边际成本和边际收益向目标资产负债率靠近,并且与中国上市公司(b= 0.089)相比,其调整速度明显较快。但是优序融资理论并没有得到能充分证明其适用性强的实证证据。中国市场的系数为0.037,英国的优序融资系数为0.069,不合符优序融资理论的假设,即优序融资理论并不能为公司的融资行为提供一个强有力的解释。

表2 中国市场研究标量两两相关关系

表3 全样本回归分析的结果

3.3 子样本回归结果比较分析

本文以上市公司所处行业信息不对称程度为标准,将数据进行细分:高样本(S1)和低样本(S2)。高样本代表信息不对称程度较高的行业,低样本代表信息不对称程度较低的行业。其分组依据如下:一般情况下,不对称信息程度较大的行业会影响资源的公平分配,尤其会提高贸易壁垒以至于难以确定产品成本。能源、电子信息技术以及电信业都是典型的信息不对称程度较高的行业。公共服务业和电信行业都属于公共品,受到政府监管较多,监管成本高。但是在竞争环境相对激烈的行业,竞争者带来的压力就会迫使公司披露更多的信息,减少信息不对称问题。这种行业以医疗行业、非必须生活消费品行业、批发及零售业为代表。因此本文将能源、采矿、工业、电子信息技术、电信、社会服务行业列为第一组(高样本),将非必须消费品、批发和零售、医疗列为第二组(低样本)。根据数据统计,中国上市公司所处的行业分布为第一组106家公司,第二组44家公司。其中能源11家、采矿21家、工业36家、电子信息技术27家、电信3家、社会服务8家、非必须消费品11家、批发和零售12家、医疗21家;英国上市公司所处的行业分布为第一组95家上市公司,第二组55家上市公司,其中能源5家、采矿24家、工业39家、电子信息技术16家、电信8家、社会服务3家、非必须消费品34家、批发和零售15家、医疗6家。

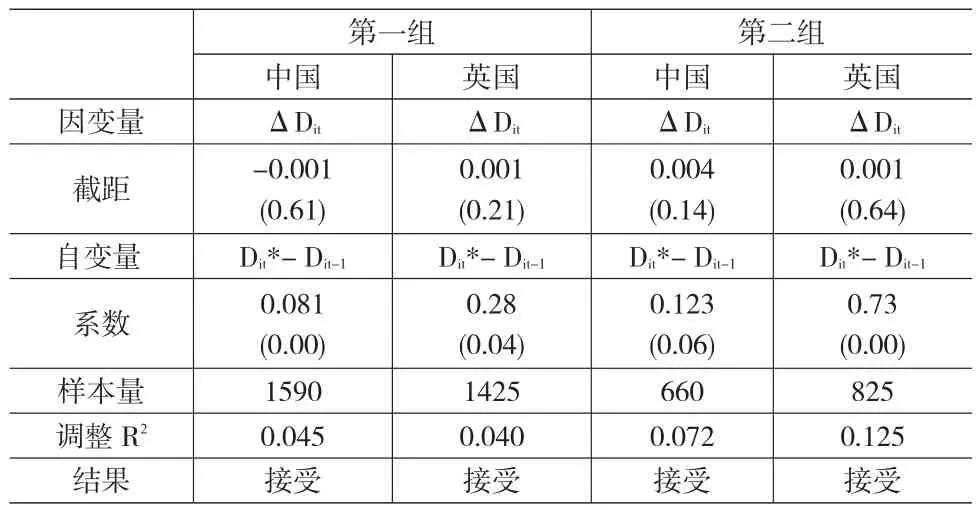

以子样本为单位重新利用STATA软件进行回归分析,将样本细分后,其结论几乎无差异(见表4)。在中国市场,细分后的数据支持权衡理论对中国资本结构具有解释力的结论。第一组的系数为0.081,第二组的系数为0.123,均符合权衡理论模型的假设。在英国市场也得出同样的结论,其中第一组的系数为0.28,第二组的系数为0.73,说明权衡理论对英国资本结构也具有解释力。两个国家数据的共同特点是调整R2显示第二组数据的拟合度优于第一组的拟合度,这说明不对称信息程度较低的行业里,权衡理论的表现好,这也符合权衡理论并不是建立在不对称信息的假设前提之下的结论。

表4 子样本回归分析结果报告表(权衡理论模型)

关于优序融资理论重新进行数据细分后得出的回归分析结果如表5所示。就第一组(S1)而言,中国和英国的优序融资系数分别为0.093和0.072,分别高于第二组(S2)的优序融资系数(中国0.017,英国0.048),符合基本假设3,相比较于全样本回归结果来说,子样本回归结果中优序融资理论的表现要好于全样本。然而,在中国市场中第二组子样本的表现p值为0.06,在A=0.005的检验水平下不显著,拒绝原假设3,说明优序融资理论在中国市场第二小组中的解释力很弱。在英国市场第二组中,子样本的p值为0.02,在A=0.05的检验水平下显著,因此接受原假设3。综上所述,优序融资理论的解释力在信息不对称程度较高的行业中解释力较强。较之于中国市场,优序融资理论在英国市场中的表现更好,这一点也和主样本回归得出的结论相符。

表5 子样本回归分析结果报告表(优序融资理论模型)

3.4 多因素对资本结构影响的回归分析

本文共选取公司规模、盈利能力、增长机会和股利支付这四个因素作为多因素模型变量因子来进一步检验权衡理论和优序融资理论的有效性。回归结果如表6和表7所示。

表6 多因素模型回归结果分析报告表(中国市场)

表7 多因素模型回归结果分析报告表(英国市场)

(1)公司规模

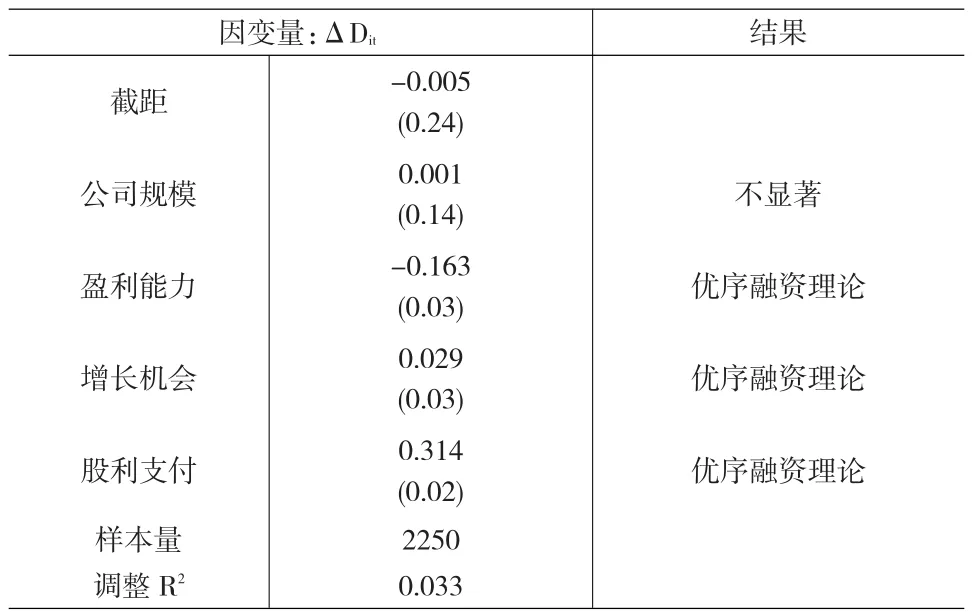

由上文可知,回归模型所涉及的变量之间的两两相关关系小,这保证了多因素模型的有效性。关于公司规模,中国上市公司的系数为正值0.001,但是,在A=0.005的显著水平下不显著,基本假设4被拒绝,说明公司规模对资本结构的影响不大。英国上市公司的系数为正值0.001,但是在A=0.005的显著水平下不显著。因此在英国市场的回归分析中也可以得出与中国市场相类似的结论。根据Rajan和Zingales的研究发现,公司规模与财务杠杆无关[5],这一结论与本文得出的结论一致。

(2)盈利能力

通常情况下,中国市场系数为-0.033,英国市场系数为-0.163。根据基本假设5,优序融资理论对中国资本市场和英国资本市场更具有解释力。Myers和Majuf的研究表明,如果盈利能力与负债水平呈负相关,说明盈利能力这个影响因子对公司财务杠杆的比例有很大的影响,并且优序融资理论更能支持这个结论[8]。

(3)增长机会

增长机会对资本结构的影响在中国市场和英国市场得出的结论是不一致的。中国市场的资本结构更适用权衡理论解释,因为在A=0.005的显著水平下,增长机会这个影响因子的系数是-0.002。与此形成对比的是,英国市场的增长机会影响因子的系数是0.029,因此更适用优序融资理论。

(4)股利支付

股利支付这个影响因素的系数在中国市场和英国市场分别为0.167和0.314,根据基本假设7,优序融资理论在中国市场和英国市场更有解释力。股利支付一般情况下与公司的盈利能力正相关,公司净利润越高,愿意支付的股利也越多。支付股利的公司一般情况下现金持有量会下降,对资金需求较大,所以优序融资理论对公司的融资行为更有解释力。

4 结论

根据上文的描述,中英两国上市公司在融资决策中还是偏向于综合比较每一单位负债所带来的收益和成本后再进行融资决策,即遵循权衡理论。但是优序融资理论却不能完全解释中英两国上市公司的融资行为。英国的资本市场融资渠道比较发达,上市公司的融资行为表现为厌恶风险。在净利润低,公司成长空间大并且股利支付率高的上市公司中善于运用优序融资理论,这些上市公司通常忽略所谓的最优资本结构,而关注各种融资方式成本的高低。

但是在中国,资本市场的发展起步较晚,优序融资理论在中国市场上不是很适用,解释力弱。这突出表现在股权融资所受上市公司的青睐远非债券融资所能比拟,全样本和子样本的回归分析都证实了这一结论。在多因素回归模型中,公司规模是个独立变量,增长机会更加支持权衡理论,只有盈利能力低且股利支付率高的上市公司能够给优序融资理论提供一些微弱的证据。因此,本文认为,中国资本市场偏离于经典理论的独特融资次序可能主要是由下列原因引致的:第一,中国的资本市场发展不健全,发行股票进行融资简单易行,所以很多上市公司首选权益融资以获得大量资金,增强公司的偿债能力;第二,政府干预较多,上市公司与政府的关系复杂,无论是上市公司进行银行贷款还是内部融资,都不能遵循自身的意愿。银行并没有从根本上对公司形成有效地监督约束,从而难以形成真正意义上的独立的债权债务关系。

[1]Miller M H,Modigliani F.Some Estimates of the Cost of Capital to the Electric Utility Industry[J].American Economic Review,1958,(57).

[2]张敏.权衡理论与优序融资理论对我国资本结构的启示[J].现代企业,2004,(2).

[3]凌廷友,王弗,周至中.权衡理论与优序融资理论的比较深析[J].华东经济管理,2003,(17).

[4]宋昌英.现金持有量:权衡理论还是融资优序[J].交通财会,2011.

[5]Rajan R J,Zingales L.What Do We Know About Capital Structure? Some Evidence Form International Data[J].Journal of Finance,1995, (50).

[6]Baskin J B.An Empirical Investigation of Pecking Order Hypothesis [J].Financial Management,1989,(18).

[7]Frank M.Goyal.,Testing the Pecking Order Theory of Capital Structure[J].Journal of Financial Economics,2003,(67).

[8]Myers S C,Majluf N S.Corporate Financing and Investment Decisions When Firms Have Information that Investors Do Not Have[J]. Journal of Financial Economics,1984,(13).

(责任编辑/刘柳青)

F830

A

1002-6487(2017)11-0173-04

西安交通大学人文社科交叉项目资助项目(SK2012036)

贾小玫(1964—),女,陕西西安人,博士,副教授,研究方向:西方经济学、消费经济学。段雯瑾(1988—),女,湖南宁乡人,硕士,研究方向:金融学。夏冷(1993—),女,安徽滁州人,硕士研究生,研究方向:金融学。

猜你喜欢

证券市场周刊(2025年3期)2025-02-04 00:00:00

证券市场周刊(2024年30期)2024-08-24 00:00:00

中学生数理化·八年级物理人教版(2021年12期)2021-12-31 03:23:00

中老年保健(2021年4期)2021-08-22 07:08:26

房地产导刊(2020年8期)2020-09-11 07:47:40

房地产导刊(2020年6期)2020-07-25 01:31:00

今日财富(2019年32期)2019-12-12 10:02:07

系统工程与电子技术(2016年7期)2016-08-21 13:59:16

爆笑show(2015年3期)2015-05-08 02:23:38

现代企业(2015年9期)2015-02-28 18:57:39