互联网金融发展对中国经济增长影响的实证

2017-07-06 14:28:21张李义涂奔

统计与决策 2017年11期

张李义,涂奔

(武汉大学信息管理学院,武汉430072)

财经纵横

互联网金融发展对中国经济增长影响的实证

张李义,涂奔

(武汉大学信息管理学院,武汉430072)

文章从内生增长理论视角出发,在线性内生增长AK模型的基础上,将影响中国宏观经济增长的关键变量简化为资本边际产出率、储蓄-投资转换率和储蓄率,进而结合中国互联网金融发展指数以及中国2011—2015年的有关时间序列数据,对互联网金融发展指数和上述变量相关性进行实证研究,结果表明互联网金融的发展对上述变量均能产生正向影响,互联网金融的发展能够有效促进中国宏观经济的增长。

经济增长;AK增长模型;金融发展;互联网金融发展指数;资本存量

0 引言

在宏观经济学中,经济增长通常被定义为产量的增加。宏观经济学对经济增长理论所进行的研究主要有两个时期,第一个时期(20世纪50年代后期和整个60年代)的研究形成了以索罗模型(1956年)为代表的新古典经济增长理论,用来说明储蓄、资本积累和经济增长(产量增加)之间的关系,其缺陷是没有能够从理论上说明持续经济增长的问题;第二个时期(20世纪80年代后期与90年代初期)的研究形成了以AK增长模型为代表的内生增长理论。AK模型是在索洛模型的基础上发展起来的,其突破在于放松了新古典增长理论的假设并把储蓄、劳动力供给、技术进步等变量内生化,从而简化了影响经济增长的关键因素分析,进而能够揭示经济增长率差异的原因和解释持续经济增长的可能。我国许多学者[1-5]经过实证研究发现,资本积累是中国经济增长的主要驱动力,AK模型能够刻画中国的经济增长。

金融发展与经济增长之间的关系一直都是金融发展理论的核心问题。Levine(1997)[6]利用77个国家的数据,对金融发展与经济增长之间的关系进行了实证检验,证明了金融发展对经济增长存在显著的正相关关系。随着研究的不断深入,金融发展对经济发展的促进作用已经被越来越多的学者所认可。互联网金融是金融深化实践与互联网络结合的革命性产物,利用其在交易成本、信息成本以及参与成本等方面的优势,突破了传统金融领域长期存在的利益固守壁垒,打破了区域金融发展的不匹配、不平衡,从而有效缓解了经济发展中的金融抑制。随着互联网金融发展日益迅猛,其对金融体系和经济增长的影响已经开始显现。因此,研判互联网金融的发展对于我国经济增长的影响在当前具有比较现实的意义。借鉴Levine(1997)[4]的研究视角,本文从内生经济增长角度,判断影响中国经济增长的关键因素(变量),然后通过分析互联网金融的发展对这些关键因素(变量)的影响,实证检验互联网金融的发展对中国宏观经济发展的影响。

1 影响经济增长的因素

基于AK模型,假设一个只生产一种商品的封闭经济体,这种商品除了可以用来消费也可以用来投资,其生产函数为:

其中,Yt表示第t期的总产出,Kt表示第t期的总资本存量,A是资本的边际产出率。假设总投资额为It,资产折旧率为δ,同时假定人口规模不变。那么第t期的资本存量为:

理想状态下,根据资本市场均衡的条件,市场的总投资额It和市场的总储蓄额St应该相等。但是在金融市场运行过程中,储蓄转化为投资必然会诞生一部分成本,假设消耗的比例为1-φ,则所能够完全转化为投资的资金总额为φSt,φ又称为储蓄—投资转化率。因此:

令s表示总储蓄率,则:s=St/Yt。

假设gt表示第t期的经济增长率,那么增长率公式可以通过式(4)表达:

将式(1)至式(3)代入式(4)并整理可以得到:

去掉时间下标就可以得到一般稳定状态的经济增长率表达式:

该经济增长率表达式意味着在不考虑折旧率的情况下,经济增长的速度主要受到社会资本的边际生产率A、储蓄投资转化率φ和储蓄率s的影响。

2 互联网金融发展程度的量化方法

本文选择了北京大学互联网金融研究中心发布的“北京大学互联网金融发展指数”作为互联网金融的发展程度的量化指标,互联网金融发展指数的指标体系有四个层级,按照总体至局部的脉络延伸,如图1所示。

图1 互联网金融发展指数形成体系

各级指标的权重确立采用主观定性法和客观定量法相结合,具体标准为:在四级指标中交易渗透率①渗透率为该业务最近1个月有购买(或发生)记录的总人数除以当期全国总人数得到。占50%,人均交易金额占25%,人均交易笔数占25%;在三级指标中采用平移定量以减少指数波动(按照互联网金融机构业务实际交易金额的3个月移动平均值占两者之和的方法确定);在二级指标中根据各领域发展的时长和稳定程度确定权重(互联网支付占30%,互联网货币基金占25%,互联网网贷占15%,互联网保险占15%,互联网投资占10%,互联网征信占5%)。

3 实证分析

互联网金融发展指数是目前比较理想的能够反映中国互联网金融发展状况的指数,因此本文将通过实证分析互联网金融发展指数与影响中国经济增长的三大要素之间的关联来研判互联网金融的发展是否能够影响中国的宏观经济增长。基于线性AK模型,考虑设置以下变量来讨论互联网金融发展和经济增长的关系。

3.1 影响宏观经济增长变量的定义与计算方法

资本的边际产出率,在本文中指平均每单位资本存量增加所带来的总产值的增加值,即A=ΔY ΔK。本文采用每月生产总值增量和每月资本存量增量的比值来衡量资本的边际产出率。

宏观经济分析中的资本存量一般包括生产性资本存量和资本存量财富。本文所指资本存量仅指生产性资本存量(不含存货inventory和人力资本labor)。由于国家统计局一直没有给出官方数据,这使得那些尝试做宏观经济分析的研究者,要么沿用别人的估算结果,要么自行估算。本文按照永续盘存法(Perpetual inventory(stock)system)估算资本存量:

式中,Kt、It、Pt和δt分别为t期实际资本存量、现价投资量、定基价格指数和资本折旧率。基于式(7)测算资本存量需要初始期资本存量、投资量、资本价格指数和折旧率。对比分析我国资本存量估算方法,李宾(2011)[7]认为,基期资本存量的选择对后期资本存量的计算影响很小。因此本文和大多数的研究者一样,选择1952年作为资本存量的计算基期。并且借助Long Z M和Herrera R(2016)[8]计算出的资本存量年度数据,重点计算出2011—2015年度的月度资本存量数据。具体的计算公式为:

其中Km和Km-1分别是当月和上月的资本存量,Im和Pm分别为以当期价格计算的当月固定资产投资完成额和固定资产投资价格指数,参数δm是资本月折旧率,为方便计算采用不变折旧率的计算方法,令δm=0.5566%,即资本年折旧率约为6.6789%②Zhiming Long和Remy Herrera按照建筑和公用设施使用寿命55年,生产设备和材料使用寿命16年,剩余其他使用寿命25年的权重,计算出1952年以来,中国资本存量的年度折旧率约为6.6789%。。

储蓄—投资转化率,在本文中指在储蓄与投资高度分离的条件下,经济主体使用自身储蓄和通过某种机制获得的其他经济主体的盈余资金进行投资的过程和行为。其计算公式表示为:

其中φ代表储蓄—投资转化率,It代表一个经济主体第t期的投资额,Im为当月固定资产投资完成额;St代表一个经济主体第t期的储蓄额,Dm为当月存款总额。

储蓄率,本文采用存款总额占GDP的比重作为储蓄率。其计算公式为:

式中s代表储蓄率,Dm为当月存款总额,GDPm为当月GDP现价值总额。

基于以上分析,可以建立互联网金融发展指数IF和上述相关变量的基本计量回归模型来分析互联网金融的发展对宏观经济增长的影响。本文所用的数据均来自国家统计局数据库、中国人民银行年度数据和WIND宏观经济数据库。

3.2 格兰杰因果关系检验

包括了互联网金融发展指数与资本边际生产率、储蓄—投资转换率和储蓄率之间的因果关系检验。首先构建方程:

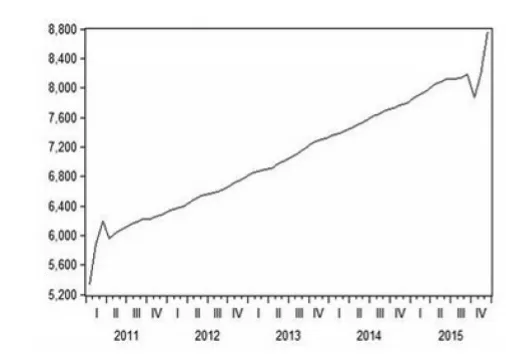

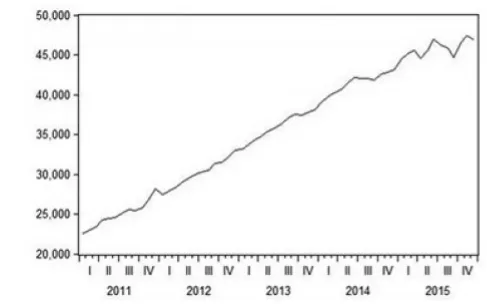

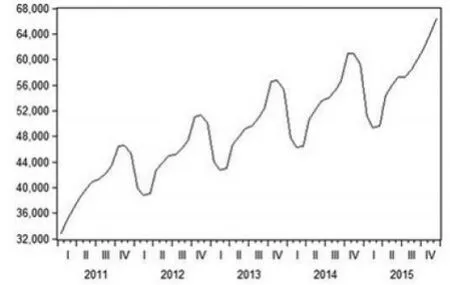

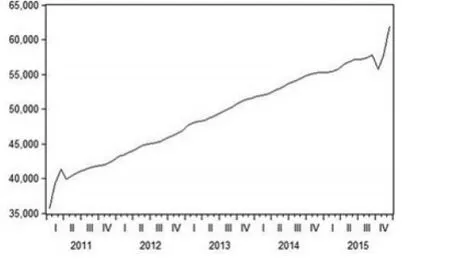

与年度数据相比,每月GDP数据和每月资本存量的数据均呈现出明显的季节性特征,因此需要采用去除季节因子(seasonal factor)的方式①考虑到月度数据会出现明显的季节性特征,因此在处理数据时需要首先去掉月度数据的季节因子,本文所采用的方法为Census X12法,为了保证数据的连贯和特征提取的精确性,所有月度数据尽可能的保证了2011—2015年五年的时间跨度。以得到较为真实的资本边际生产率。式(11)中,gdpb和Kt分别是基于1952年价格计算的月度GDP和资本存量序列;if为互联网金融发展指数序列。括号内负一表示滞后一期(月)。gdpb_sa和kt_sa表示序列已经过季节调整,如图2和图3所示。

图2 经过季节调整后的基于1952年价格计的月度GDP时序图

图3 经过季节调整后的基于1952年价格计的月度资本存量时序图

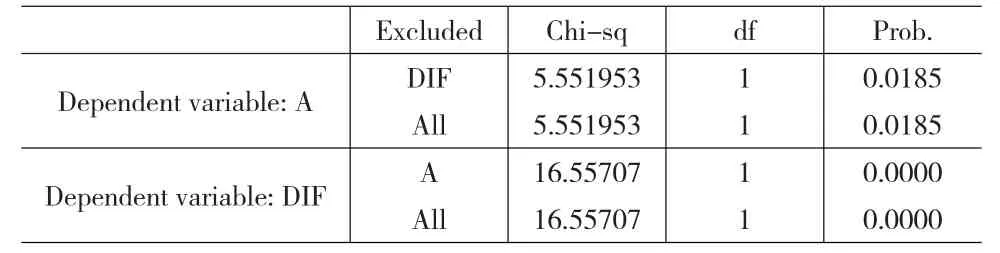

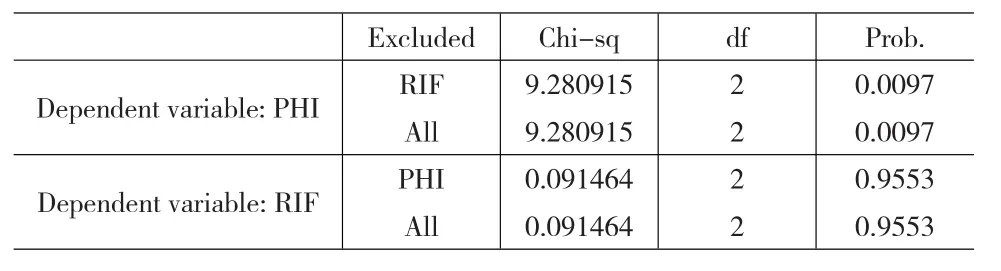

以上序列均通过了单位根检验,表明序列均为平稳可以进行格兰杰因果关系检验。检验结果如表1所示。

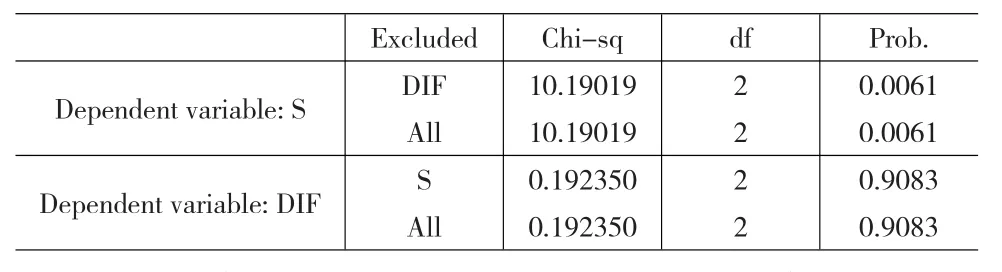

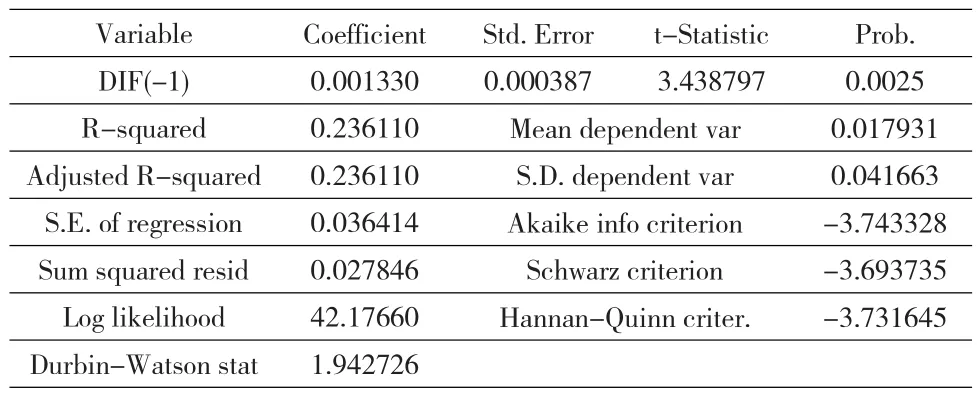

表1 资本边际生产率A与互联网金融发展指数一阶差分dif的格兰杰因果关系

表1的检验结果表明,资本边际生产率A与互联网金融发展指数一阶差分dif互为格兰杰原因。

其次,构建方程:

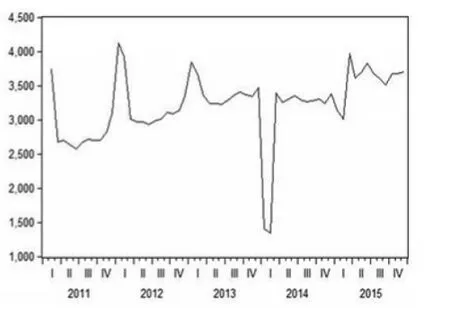

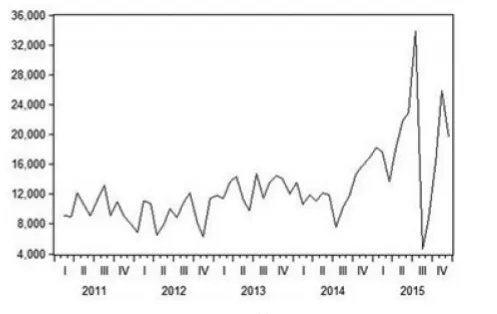

每月固定资产投资数据和存款数据均呈现出明显的季节性特征,因此需要提前去除季节因子。式(13)中,im和dm分别是月度现价固定资产投资和存款序列,考虑到近几届中央政府均采取了扩大投资的经济刺激政策,使得固定资产投资数据变得膨胀,因此本文采用每月新增固定资产投资额比每月新增存款的边际储蓄—投资转化率作为实际储蓄—投资转换率的替代。rif是互联网金融发展指数的月环比增长率。括号内负一表示滞后一期(月)。和表示序列已经过季节调整,如图4和图5所示。

图4 经过季节调整后的月度固定资产投资完成额时序图

图5 经过季节调整后月度存款总额时序图

以上序列均通过了单位根检验,表明序列均为平稳可以进行格兰杰因果关系检验。检验结果如表2所示。

表2 储蓄—投资转化率φ与互联网金融发展指数月环比增长率rif的格兰杰因果关系

表2的检验结果表明,互联网金融发展指数月环比增长率rif构成对储蓄—投资转化率φ的格兰杰原因。

最后构建方程:

在式(15)中每月存款序列dm和每月现价GDP序列gdpc均呈现出明显的季节性特征,因此需要首先去除季节因子。dm_sa和gdpc_sa表示序列已经过季节调整,如图6和图7所示。

图6 按现值计的每月GDP时序图(2011—2015年)

图7 经过季节调整后按现值计的每月GDP时序图

以上序列均通过了单位根检验,表明序列均为平稳可以进行格兰杰因果关系检验。检验结果如表3所示。

表3 储蓄率s与互联网金融发展指数一阶差分dif的格兰杰因果关系

表3的检验结果表明,互联网金融发展指数一阶差分dif构成对储蓄率s的格兰杰原因。

3.3 脉冲响应分析

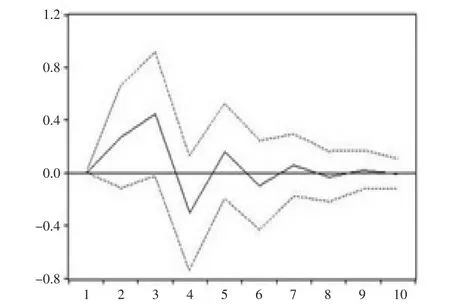

首先,资本边际生产率A对互联网金融发展指数一阶差分dif的脉冲响应如图8所示。分析可知,资本边际生产率A在初期对互联网金融发展指数一阶差分dif的一个标准差信息有正向反应,之后逐渐回归至稳定水平。这表明互联网金融发展指数的初期变动能够正向影响资本边际产出率,使得单位资本能够获得更多的收益,互联网金融发展的正向推动和边际收益递减规律的相互作用使得资本边际产出呈现出响应逐渐收敛的波动趋势。经济增长变量间的关系,本文采用线性回归方法,分别与各个变量建立回归模型。首先,建立资本边际生产率A与互联网金融发展指数一阶差分dif线性回归并估计结果如表4所示。

图8 资本边际生产A对互联网金融发展指数一阶差分dif的脉冲响应

图9 储蓄—投资转化率对互联网金融发展指数月环比增长率rif的脉冲响应

表4 资本边际生产率A与互联网金融发展指数一阶差分dif线性回归参数估计

表4的回归结果显示,资本边际产出A和互联网金融发展指数一阶差分dif滞后一期有明显的正相关关系。方程残差无序列相关、无高阶自相关表明方程是稳定的。

其次,建立储蓄—投资转化率φ与互联网金融发展指数月环比增长率rif线性回归并估计结果如表5所示。

图10 储蓄率s对互联网金融发展指数一阶差分dif的脉冲响应

表5 储蓄—投资转化率φ与互联网金融发展指数月环比增长率rif线性回归参数估计

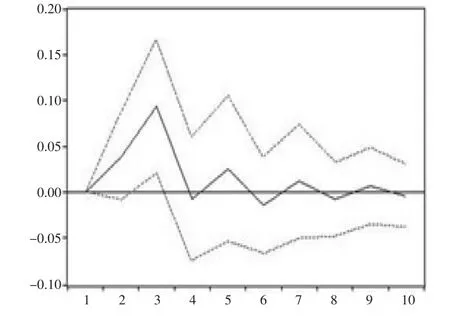

其次,储蓄—投资转化率φ对互联网金融发展指数月环比增长率rif的脉冲响应如图9所示。分析可知,储蓄—投资转化率φ在初期对互联网金融发展指数月环比增长率rif的一个标准差信息有正向反应,之后逐渐回归至稳定水平。这表明互联网金融发展指数的月环比增长率的初期变动能够正向影响月储蓄—投资转边际转化率,使得相同的社会收入中,能够进入固定资产投资环节的资金比重在互联网金融发展的推动下有所增加,互联网金融发展的正向推动和边际收益递减规律的相互作用使得储蓄—投资边际转化率呈现出响应逐渐收敛的波动趋势。

最后,储蓄率s对互联网金融发展指数一阶差分dif的脉冲响应如图10所示。分析可知,储蓄率s在初期对互联网金融发展指数一阶差分dif的一个标准差信息有正向反应,之后逐渐回归至稳定水平。这表明互联网金融发展指数的初期变动能够正向影响储蓄率,使得在互联网金融发展的推动下,从同等社会收入中获得的广义储蓄有所增加,互联网金融发展的正向推动和边际收益递减规律的相互作用使得储蓄—投资边际转化率呈现出响应逐渐收敛的波动趋势。

3.4 回归分析

为进一步定性互联网金融发展指数与影响中国宏观

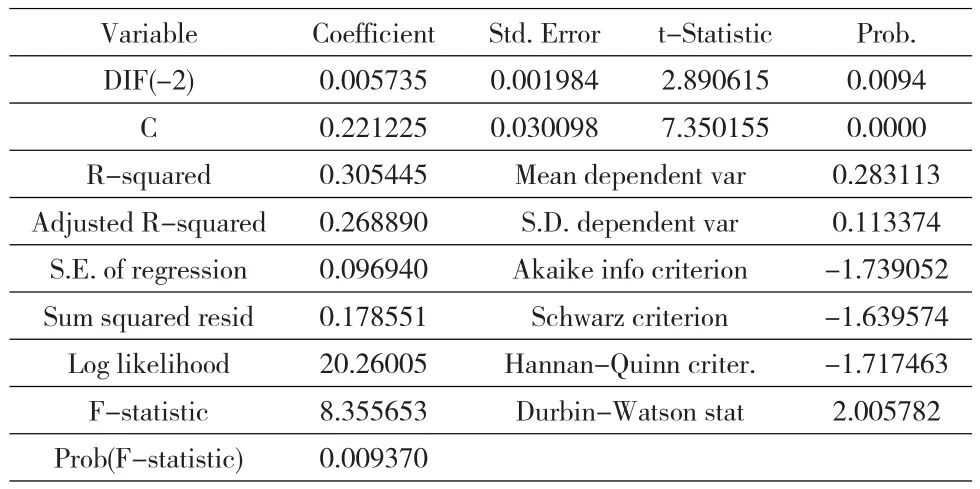

表5的回归结果显示,储蓄—投资转换率φ和互联网金融发展指数环比月增长率rif滞后二期有明显的正相关关系,方程残差无序列相关、无高阶自相关表明方程是稳定的。

最后,建立储蓄率s与互联网金融发展指数一阶差分dif线性回归并估计结果如表6所示。

表6 储蓄率s与互联网金融发展指数一阶差分dif线性回归参数估计

表6的回归结果显示,储蓄率s和互联网金融发展指数一阶差分dif滞后二期有明显的正相关关系,方程残差无序列相关、无高阶自相关表明方程是稳定。

据此,可以判断互联网金融发展指数对影响宏观经济增长的三种因素(变量)均能产生正向的影响,这也就从实证的角度说明了互联网金融的发展的确能够推动宏观经济的增长。

4 结论

作为一种金融创新,相比于传统的金融机构,互联网金融利用自身在交易成本、信息成本以及参与成本等方面的优势,提高了金融体系的资源配置效率,在一定程度上提升了“金融宽化”和“金融深化”程度。从实证的结果来看,互联网金融的发展对经济增长的影响具体体现在以下三个方面:

第一,提高社会资本边际生产率。在以银行为主导的金融体系中,占主导地位的国有银行在进行信贷配给时,会偏向与政府相关的企业或者项目,不利于私人部门的发展。互联网金融利用其在数据处理和交易成本方面的优势,能够提升风险甄别和控制效率,减少对传统抵质押的依赖,有利于提高轻资本、高科技、成长型企业的融资获得性,进而促进技术进步、知识溢出及全要素生产率的提高。从宏观角度看,就是推动了社会资本配置向更富有效率的领域倾斜,从而提高了社会资本的边际生产率。

第二,提高“储蓄—投资”的转化效率。互联网金融可以从两个方面显著提高储蓄向投资的转化效率。一方面,互联网金融的网络化、自动化,与传统金融中介相比,在网点建设等固定资产方面的投入大幅减少,降低了资本从储蓄到投资过程中的不必要损耗;另一方面,互联网金融的发展产生了“鲶鱼效应”,弱化了传统金融部门的垄断,降低了市场不完全竞争所带来的制度性交易成本。

第三,提高了广义储蓄率。Rajan和Zingales(2003)[9]指出,如果金融体系偏向于对具有创新精神的企业提供融资,则有利于打破依靠资本或关系获得财富的社会格局。随着财富分配分散程度的提高,收入不平等状况得到缓解,社会整体储蓄率将更加稳定,人均资本稳定上升将进一步增加资本积累,从而推动产量持续快速增长。

[1]舒元,徐现祥.中国经济增长的模型的设定:1952—1998[J].经济研究,2002,(11).

[2]安立仁.资本驱动的中国经济增长:1952—2002[J].人文杂志,2003, (6).

[3]胡宗义,宁光荣.资本市场对我国经济增长贡献的研究[J].湖南大学学报,2004,(3).

[4]邹卫星,Roger Seifert,房林.中国的经济增长模型和总量生产函数适用性研究—本土与跨国途径两个维度的视角[J].上海经济研究, 2015,(4).

[5]王敏芳.基于内生增长随机AK模型的农村金融发展研究[J].统计与决策,2015,(13).

[6]Levine R.Financial Development and Economic Growth:Views and Agenda[J].Journal of Economic Literature,1997,35(2).

[7]李宾.我国资本存量估算的比较分析[J].数量经济技术经济研究,2011,(12).

[8]Long Z M,Herrera R.Building Original Series of Physical Capital Stocks for China’s Economy Methodological Problems,Proposals for Solutions and a New Database[J].China Economic Review,2016,(40).

[9]Rajan,R.G.,Zingales,L.Saving Capitalism from the Capitalists:Unleashing the Power of Financial Markets to Create Wealth and Spread Opportunity[J].Journal of Economics,2003,52(5).

(责任编辑/刘柳青)

An Empirical Study of the Impact of Internet Financial Developments on China's Economic Growth

Zhang Liyi,Tu Ben

(School of Information Management,Wuhan University,Wuhan 430072,China)

From the perspective of the endogenous growth theory and on the basis of the linear AK endogenous growth model, this paper simplifies the key variables which affect China's macroeconomic growth to the marginal productivity of capital,the savings-investment conversion rate and the savings rate,and then combines China's Internet financial development index with the relevant time series data form 2011 to 2015 to carry out empirical researches on the correlation between China’s Internet financial development index and the above variables.The result shows that the Internet financial developments produces positive effects on the above three variables all,thus concluding that the Internet financial developments can effectively promote the growth of China's macro economy.

economic growth;AK growth model;financial development;the Internet financial development index;capital stock

F831

A

1002-6487(2017)11-0143-05

国家自然科学基金资助项目(71373192);教育部人文社会科学重点研究基地重大项目(14JJD870002)

张李义(1965—),男,安徽安庆人,教授,博士生导师,研究方向:电子商务。涂奔(1980—),男,湖北荆州人,博士研究生,研究方向:互联网金融。

猜你喜欢

ELLE世界时装之苑(2023年2期)2023-02-17 00:50:21

快乐语文(2020年26期)2020-10-16 03:06:24

金融周刊(2020年7期)2020-07-23 06:18:47

房地产导刊(2020年5期)2020-06-24 06:14:06

中国自行车(2018年10期)2018-11-30 02:09:30

消费导刊(2018年8期)2018-05-25 13:20:20

中国公路(2017年5期)2017-06-01 12:10:10

社会科学(2016年6期)2016-06-15 20:29:09

东西南北(2015年9期)2015-09-10 07:22:44

河北地质大学学报(2015年5期)2015-02-27 13:09:58