延退政策下养老保险统筹账户精算模型构建与实证

2017-07-06 14:28刘晓艳高艳平

统计与决策 2017年11期

刘晓艳,高艳平

(山西财经大学统计学院,太原030006)

延退政策下养老保险统筹账户精算模型构建与实证

刘晓艳,高艳平

(山西财经大学统计学院,太原030006)

文章基于我国现行的养老保险基金缴纳和发放政策,以延迟退休年龄为研究背景和前提条件,分别构建了城镇企业职工中各类群体统筹账户收入和支出的精算模型,并进行了实证分析。结果显示:通过延迟退休年龄,增加账户收入的效果并不显著,但可以有效的减少账户支出:男性工人、女性工人和女性干部的延退年龄每递增一岁,账户收入分别年均增长0.73%、0.71%和0.10%;账户支出平均每年减少2.20%、2.26%和0.12%。延迟退休后,养老保险统筹基金的财务风险短期内会获得释放,但长期来看依然无法摆脱收不抵支的困境。

延迟退休;养老保险;统筹账户;精算模型

0 引言

面对人口老龄化快速发展,养老金债务缺口渐渐扩大的局面,社会各界提出四种解决方案:一是延迟退休年龄;二是提高养老保险缴费率;三是减少退休金;四是增加政府补贴。第二种方案加重了在职人员的税赋,第三种方案降低了退休人员的养老福利,所以可执行度较低。第四种方案可以短期执行,但由于政府财力毕竟有限,难以持续。延迟退休年龄通过延长参保人员的缴费年限,缩短退休金的领取时间,达到增收减支,缓解老龄化压力的目的。而对于延退人员,虽然多缴纳了养老保险金,但退休后可以获得更多的退休金,也不失为一种经济有效的可行方案。

鉴于我国目前退休年龄过于低龄化的现状,政府意欲通过延迟退休年龄来破解老龄化的困局。如果延迟退休的政策成为必然,那么受其直接影响的养老金统筹账户会如何变化呢?从国家宏观层面来说,延迟退休的政策到底能为养老保险基金带来多少红利呢?本文通过构建延迟退休政策下养老金统筹账户的收支精算模型,来回答上述问题。

1 统筹账户收支模型的构建

1.1 基本假设

(1)以2015年为基年,选取2016—2040年这25年为目标期间;

(2)统筹账户模型中各参数值均为全国平均水平,不考虑省域间的差异性;

(3)企业将连续为生存状态的职工缴费,直到其死亡或退休;

(4)职工退休后,在生存状态下每年领取养老金,直到达到极限年龄或死亡;

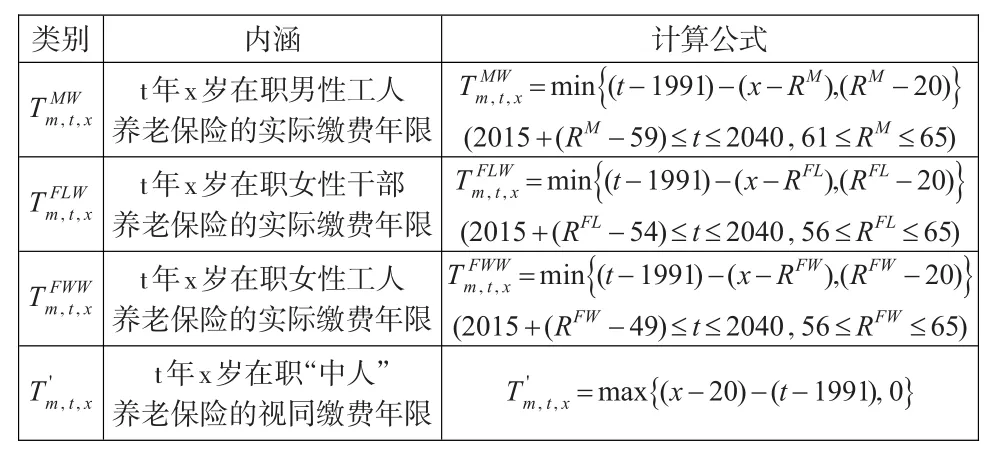

(5)将1991年作为划分养老保险实际缴费年限和视同缴费年限的分界岭。

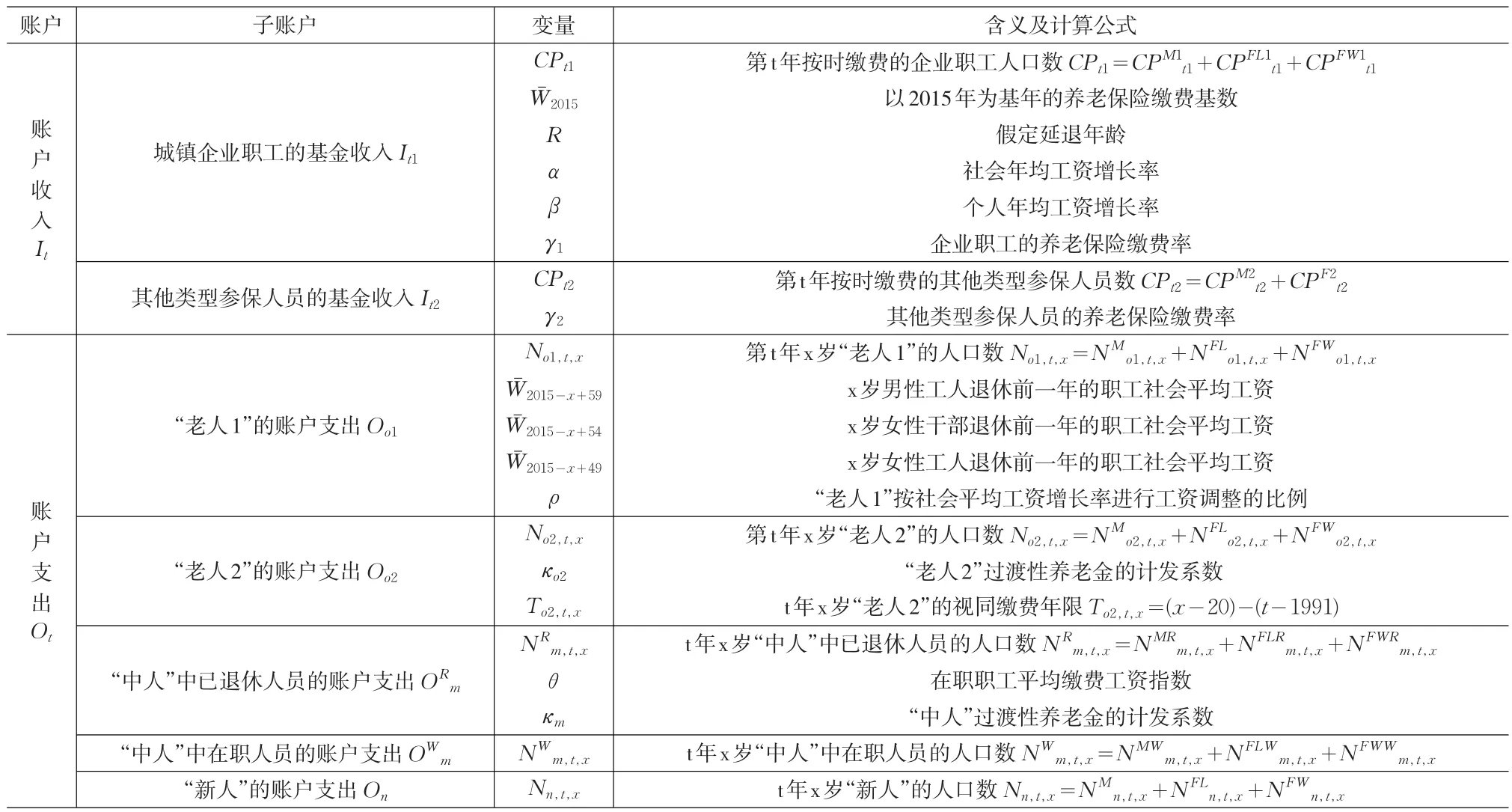

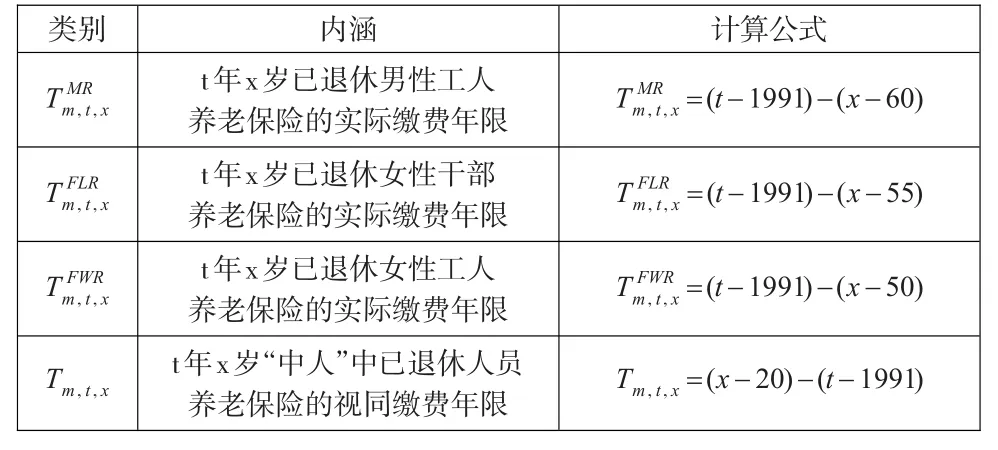

1.2 变量分解及含义

统筹账户精算模型中各变量含义及计算公式见下页表1。

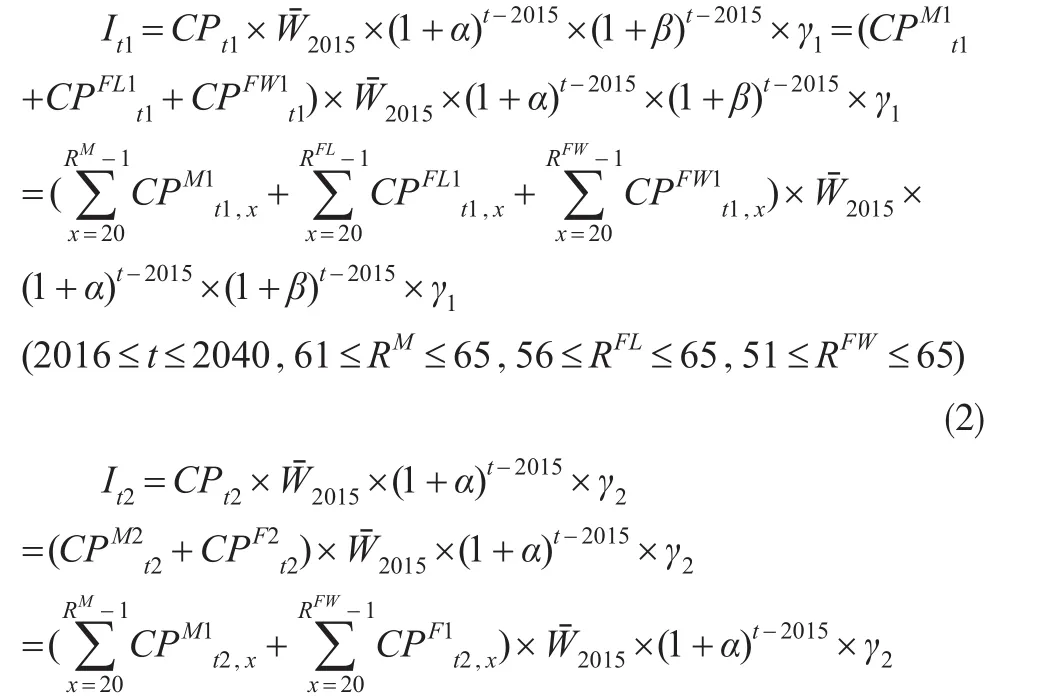

1.3 账户收入的精算模型

城镇职工统筹账户的收入主要包括两部分:企业为职工缴纳的工资总额的20%和其他性质参保人员(主要是个体工商户和灵活就业人员)自己缴纳的12%[1]。社会统筹账户的年度基金收入取决于:缴费人口数、养老保险缴费基数、缴费率和平均工资增长率。以2015年为基年,建立第t年(t=2016,…,2040)的统筹基金收入模型如下:

其中:

表1 模型中各参数的含义

(1)缴费人口数的确定

通过构建2016—2040年连续年份的动态人口完全生命表,获得动态的年龄别存活率参数,再基于“全面二孩”的人口政策设置线性的生育参数,建立变参数年龄移算法模型,从而得到预测年份的年龄别城镇人口数。然后通过假定退休年龄,设定失业率、养老保险制度覆盖率、养老保险遵缴率等参数获得未来城镇中年龄别的缴费人口数和退休人口数。

(2)账户收入模型的参数设定

参保人口比例。假定企业职工与其他性质参保人员的结构比例为94:6。

参保年龄。设定城镇职工进入劳动力市场的初始年龄和参保年龄为20岁。

缴费基数。根据《2015年度人力资源和社会保障事业发展统计公报》中相关指标估算2015年的实际缴费基数为43891.85元,将其作为基年的缴费基数。

缴费率。2006年后企业职工统筹账户的缴费率保持在20%的水平,即γ1=20%;个体工商户和灵活就业人员的缴费比例为20%,其中计入统筹账户的比例为12%,即γ2=12%。

平均工资增长率。假定2016—2020年职工平均工资增长率为8%[2],其中80%由社会因素和经济因素引起,20%由个人技能因素引起,平均工资增长率以每10年降低1%的速率变化。

1.4 账户支出的精算模型

根据国发[1997]26号文件[3]和国发[2005]38号文件中对处于不同工作时间和退休时间的参保人员的界定方法,将领取养老金的人员细分为:“老人1”、“老人2”、“中人”和“新人”①“老人1”指国发[1997]26号文件实施前退休的人员;“老人2”指国发[1997]26号文件实施前参加工作,实施后至国发[2005]38号文件实施前退休的人员;“中人”指国发[1997]26号文件实施前参加工作,国发[2005]38号文件实施后退休的人员;“新人”指国发[1997]26号文件实施后参加工作的人员。,获得各类人群各自在2015年的年龄区间,见表2。可见,截至2015年底,“老人1”和“老人2”已全部退休,“中人”中的一部分退休,延迟退休的政策与他们无关。只有目前在职的“中人”、“新人”和未来新加入的“新人”会受到延退政策的影响。

表22015 年各类人群的年龄区间

统筹账户的支出项目包括:“老人1”的基础养老金、“老人2”和“中人”的基础养老金以及过渡性养老金、“新人”的基础养老金。

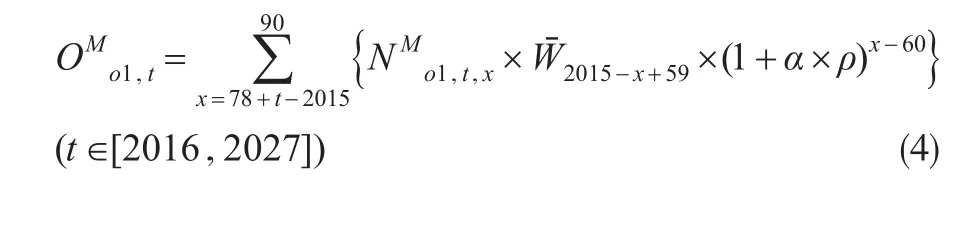

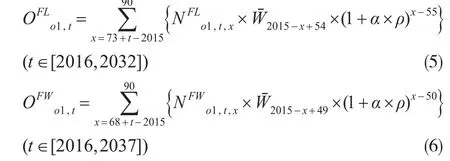

(1)“老人1”的账户支出模型

在“老人1”退休前,我国的养老保险制度基本沿行计划经济体制下的“个人不缴费,单位发放养老金”的模式,所以国发[1997]26号文件实施后,“老人1”没有个人账户的积累基金,统筹账户的支出只包含基础养老金。基础养老金月发放标准是以退休前一年职工月平均工资为基数,按照社会平均工资增长率的一定比例适当调整。分别构建男性工人、女性干部和女性工人第t年的基础养老金支出模型:

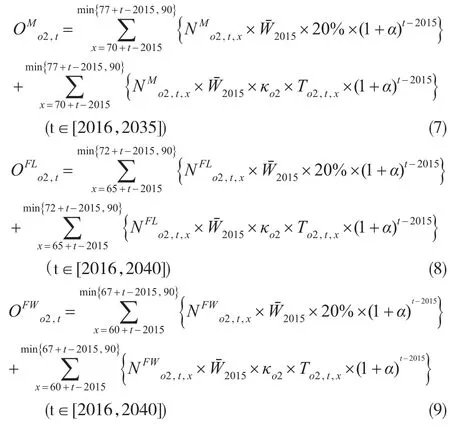

(2)“老人2”的账户支出模型

国发[1997]26号文件实施后,养老保险制度统一为统账结合”的模式,表明“老人2”在工作后期开始与企业共同承担养老保险费用,并建立个人账户。但由于缴费年限低于工作年限,个人账户不能完全体现劳动年限内的全部贡献,所以增加过渡性养老金,以弥补个人账户历史积累比较少的问题。并且“老人2”在国发[2005]38号文件实施前已退休,基础养老金待遇仍按改革前方案执行。构建男性工人、女性干部和女性工人第t年的基础养老金+过渡性养老金支出模型如下:

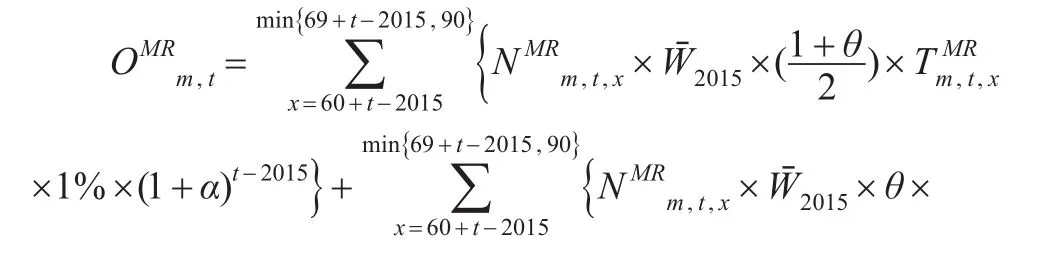

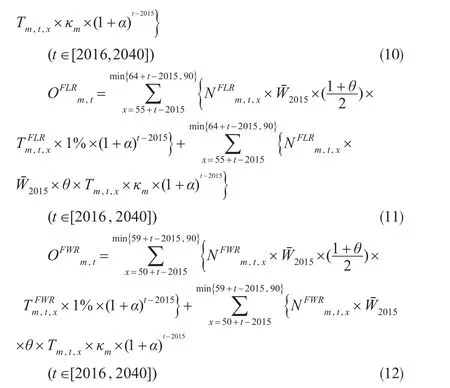

(3)“中人”的账户支出模型

“中人”在国发[1997]26号文件实施前的工作年限中并未缴纳养老保险费用,为实现养老制度改革的平稳过渡,文件规定将这段连续工作的时间作为视同缴费年限,退休后以过渡性养老金的形式予以补偿。“中人”在国发[2005]38号文件实施后退休,将按改革后的基础养老金方案领取养老金,其基础养老金和过渡性养老金均以指数化平均工资为基础,并与缴费年限挂钩。从年龄段来看,“中人”中的一部分已按现行政策下的法定退休年龄退休,另外一部分仍然处于在职状态,而在职人员缴纳养老保险费用的时长和领取养老金的起始时间将受到延退方案的影响。

首先构建“中人”中已退休的男性工人、女性干部和女性工人第t年基础养老金+过渡性养老金支出模型:

表3 、和的含义

表3 、和的含义

类别计算公式TMR m,t,xm,t,x=(t-1991)-(x-60) TFLRm,t,x=(t-1991)-(x-55) TFLR m,t,x m,t,x TFWR TFWR内涵t年x岁已退休男性工人养老保险的实际缴费年限t年x岁已退休女性干部养老保险的实际缴费年限t年x岁已退休女性工人养老保险的实际缴费年限t年x岁“中人”中已退休人员养老保险的视同缴费年限TMRm,t,x=(t-1991)-(x-50) Tm,t,xTm,t,x=(x-20)-(t-1991)

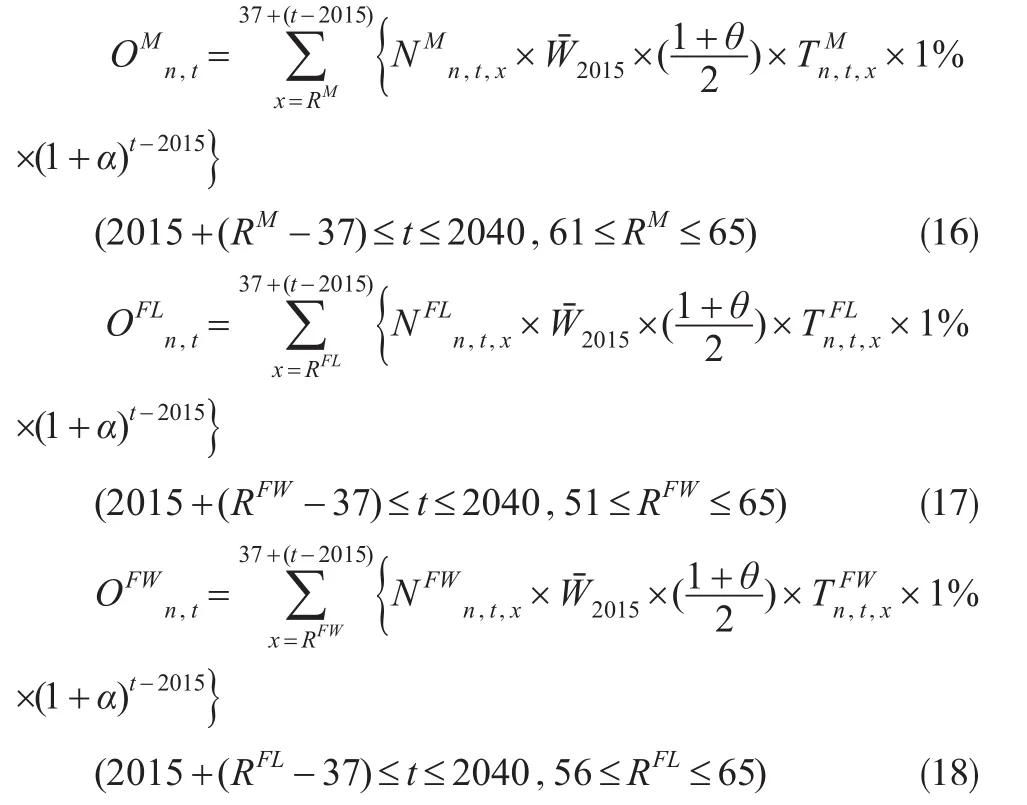

下面将分别构建“中人”中的在职人员在不同的延迟退休年龄方案下养老金支出的精算模型。

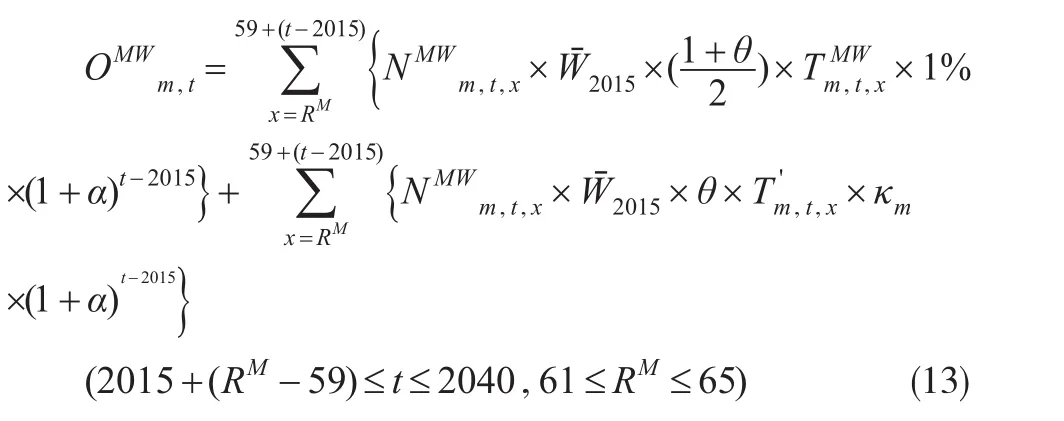

男性工人中的在职人员在2015年的年龄区间为[38,59],若假定退休年龄为RM(61≤RM≤65),那么这批人员最早将于{}

2015 +(RM-59)年领取养老金,即退休年份与延退年龄有关。沿此思路,建立男性工人在不同延退年龄RM下统筹账户(包括基础养老金和过渡性养老金)的支出模型:

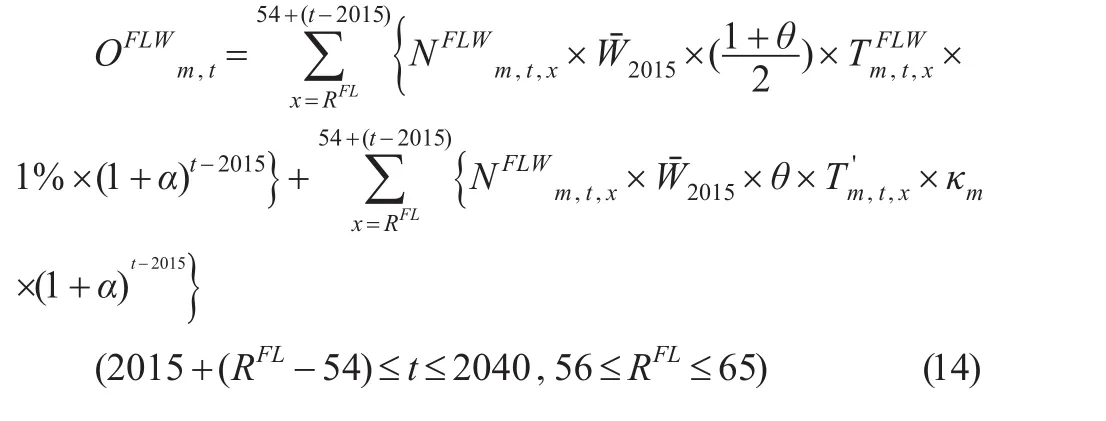

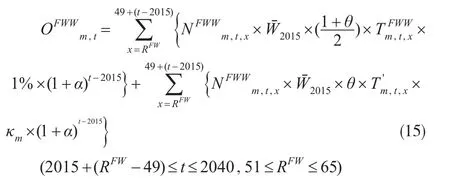

同理,建立女性干部和女性工人的账户支出模型:

表4 、和的含义

表4 、和的含义

类别计算公式TMW m,t,x TMW内涵t年x岁在职男性工人养老保险的实际缴费年限t年x岁在职女性干部养老保险的实际缴费年限t年x岁在职女性工人养老保险的实际缴费年限t年x岁在职“中人”养老保险的视同缴费年限m,t,x=min{} TFLW(t-1991)-(x-RFL),(RFL-20) (2015+(RFL-54)≤t≤2040,56≤RFL≤65) TFLW m,t,xm,t,x=min{} TFWW T' TFWW m,t,x m,t,x (t-1991)-(x-RM),(RM-20) (2015+(RM-59)≤t≤2040,61≤RM≤65) (t-1991)-(x-RFW),(RFW-20) (2015+(RFW-49)≤t≤2040,56≤RFW≤65)m,t,x=min{} T'm,t,x=max{} (x-20)-(t-1991),0

(4)“新人”的账户支出模型

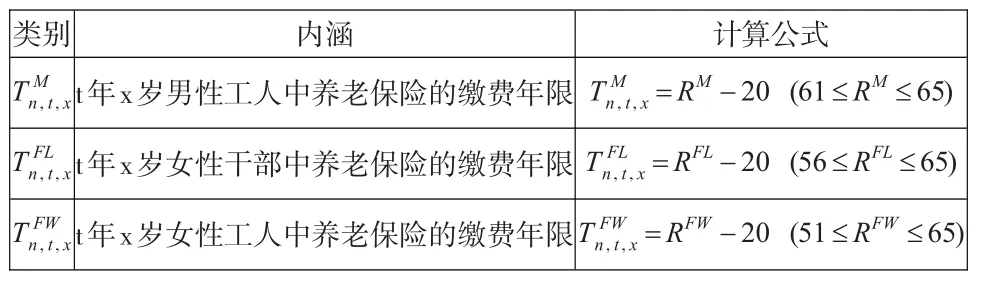

“新人”在1997年后参加工作,养老保险的缴费年限即为其实际缴费年限,所以统筹账户的支出中只包括基础养老金,基础养老金的支付标准与“中人”相同。2015年“新人”的年龄集中在[20,37]岁之间,全部处于在职状态构建各类别群体第t年的基础养老金模型分别如下:

表5 、、和的含义

表5 、、和的含义

类别TM n,t,x TFL n,t,x计算公式TMn,t,x=RM-20(61≤RM≤65) TFLn,t,x=RFL-20(56≤RFL≤65) TFW n,t,x内涵t年x岁男性工人中养老保险的缴费年限t年x岁女性干部中养老保险的缴费年限t年x岁女性工人中养老保险的缴费年限TFWn,t,x=RFW-20(51≤RFW≤65)

(5)账户支出模型的参数设定

假定退休年龄R。假定最高退休年龄均为65岁,则男性工人的延退年龄RM介于61~65周岁间;女性工人的延退年龄RFW区间为51~65周岁;女性干部RFL的延退年龄区间为56~65周岁。

极限生存年龄。从现实生存状况考虑,假定职工的极限生存年龄为90岁。

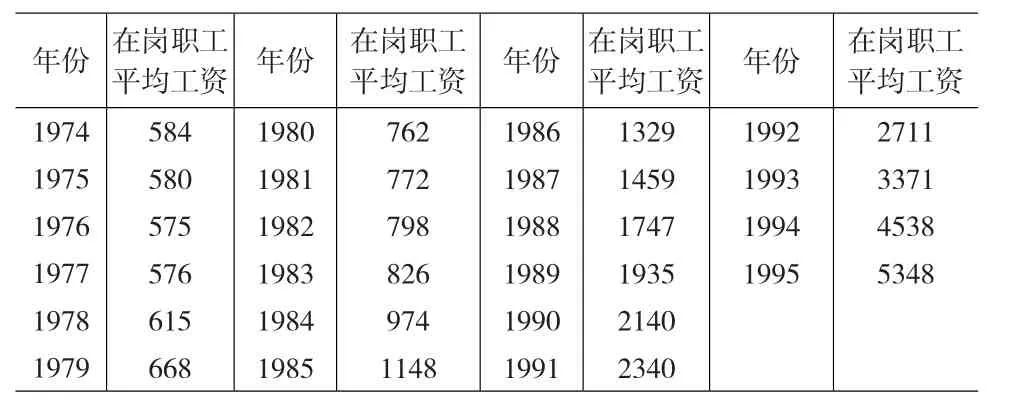

社会平均工资。目前存活的“老人1”的退休时间在[1975,1996]年间,退休前一年的职工社会平均工资见表6:

表61974 —1995年城镇在岗职工社会平均工资(单位:元)

职工工资增长率的调整比例ρ。国发[1995]26号文件规定ρ=70%。

“老人2”和“中人”过渡性养老金的计发系数。依据政策,“老人2”和“中人”过渡性养老金计发系数均介于[1%,1.4%],本文计发系数取其中值,即κo2=1.2%,κm=1.2%。

在职职工平均缴费工资指数θ。假定职工的平均缴费工资指数θ=1。

2 延退政策下统筹账户的收支平衡模型

建立目标期间内第t年城镇职工统筹账户现期结余的精算模型:

当Mt>0时,表示第t年账户收入高于支出,养老保险基金有盈余;当Mt<0时,表示账户收不抵支,养老保险基金存在缺口;当Mt=0时,表示账户收入等于支出,养老保险基金保持平衡状况。

3 结果分析

(1)账户的收入状况

统筹账户的收入主要来源于城镇企业职工和其他类型参保人员缴纳的养老保险费用。在确定的延退方案下,账户的征缴收入随着缴费人数和缴费基数的增加而增加,但不同延退方案之间产生的差距却并不显著。男性工人、女性工人和女性干部的延退年龄每递增一岁,账户收入每年分别平均增长0.73%、0.71%和0.10%。取两种延退方案进行比较,方案一(男性工人61岁、女性工人51岁、女性干部56岁)的情景下,2016年和2040年账户分别收入18587亿元和101960亿元;方案二(男性工人65岁、女性工人65岁、女性干部65岁)的情景下,2016年和2040年账户收入分别为21186亿元和116209亿元,与方案一相比,退休年龄大大提高,而账户绝对额分别只增加了2599亿元和14249亿元,增量较少。由此可见,延退年龄的大幅提高并没有带来明显的账户收入增加,意味着通过延迟退休增加账户收入的效果并不明显。

(2)账户的支出状况

统筹账户的支出包括目前已退休人员的固定支出和未来即将退休人员的可变支出。“老人1”、“老人2”和部分“中人”已退休,构成一个封闭的群体,不会有新加入人口,只会因死亡因素不断减少人口。“老人1”的账户支出从2016年的1337亿元持续减少,到2037年降为12亿元。在生存极限年龄为90岁的假定条件下,2038年后,“老人1”全部死亡,账户不再产生支出。“老人2”的账户支出在2016—2020年小幅递增,从5846亿元增加到6144亿元,然后缓慢递减,到2040年缩减为2133亿元。已退休的“中人”账户支出比重最高,呈现先递增后递减的变化趋势,2026年是支出的最高点。

由于部分“中人”、全部“新人”尚未退休,其统筹账户产生支出的初始时间和规模均会随延退年龄的变化而发生相应的改变。男性工人、女性工人和女性干部的延退年龄每递增一岁,账户支出每年分别平均减少2.20%、2.26%和0.12%。综合分析,比较方案一和方案二下的账户总支出,以2040年为例,两种情景下的账户支出分别为122603亿元和53726亿元,后者支出较前者缩减了56.18%。可见,退休年龄越晚,现期账户支出减少越明显,表明延迟退休的政策可以获得良好的减支效应。

(3)账户的收支结余状况

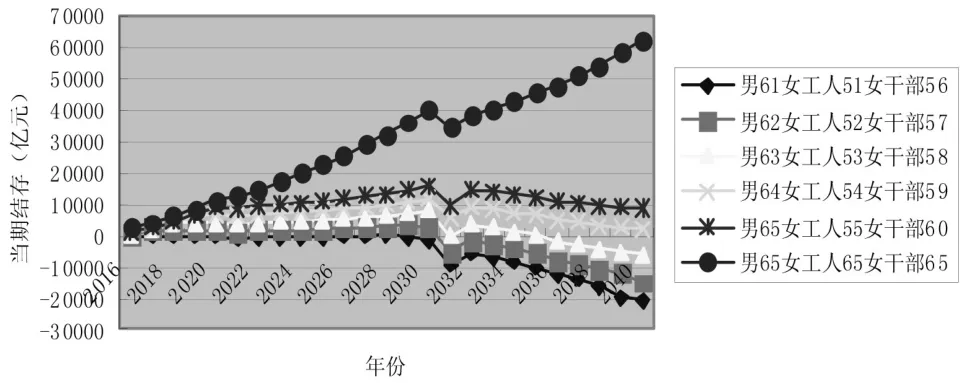

统筹账户自2014年出现账户危机,需要动用之前积累的基金以弥补现期的缺口。那么延迟退休后能否通过增收减支的途径弥合缺口呢?从多种延退方案情景下的现期结余曲线(见图1)来看,大部分曲线呈现先轻幅上扬,再快速下降的趋势,目标期间内,部分曲线已降到了0以下,表明延迟退休的举措短期内可以使统筹账户产生盈余,但长期来看,再次出现账户赤字亦是难以避免的。

图1 不同延退方案下统筹账户的现期结余状况

具体来分析,假如各类人群均延迟一岁退休(即方案一),2016年仍存在73亿元的少量赤字,但是随时间推移,缺口越来越大,到2040年现期赤字已达20643亿元,如果不考虑各级财政补贴,累计赤字更是高达92562亿元,对于国家财政来说,无疑是一个巨大的压力。随着延退年龄的增加,短期内可能解决现期赤字的问题,但从长远来看,依然无法避免缺口的出现,只是退休年龄延迟,出现缺口的时间推后而已。特别地,当各类人群的延退年龄均达到最高(即65岁)时,现期的结存曲线呈现始终上升的趋势(见图3),是因为在目标预测期内,“新人”全部在职,统筹账户中只有“新人”不断缴纳的养老保险费,而尚未支付退休金,所以现期结存短期内持续上升。综合分析,延迟退休短期内可以使统筹账户保持盈余,但随着“中人”和“新人”的逐步退休,在账户增收缓慢的同时,支出却急剧增加,收不抵支的财政风险不可避免。

4 结论

本文在延迟退休的政策环境中,根据国发[1997]26号文件和国发[2005]38号文件中基本养老金的缴纳和发放政策,分别构建了城镇企业职工中男性工人、女性工人、女性干部统筹账户收入和支出的精算模型,并进行了实证分析,得到如下结论:第一,通过延迟退休增加账户收入的效果并不明显:男性工人、女性工人和女性干部的延退年龄每递增一岁,账户收入分别年均增长0.73%、0.71%和0.10%。第二,延迟退休可以获得良好的减少支出效应:男性工人、女性工人和女性干部的延退年龄每递增一岁,账户支出平均每年分别减少2.20%、2.26%和0.12%。第三,延迟退休后,统筹账户虽然短期内基金集聚效应明显,但长期来看依然无法摆脱账户收支不平衡,收不抵支的困境。所以延迟退休政策对于缓解人口老龄化的危机,减少养老保险的支付压力,在短期内行之有效,长期来看,还需结合其他政策,如积极推行“全面二孩”的人口生育政策,提高生育率,优化人口年龄结构;扩大养老保险征缴面,降低缴费率,鼓励企业和个人参保;做实个人账户,积极推进企业年金机制,逐步完善和健全多层次的养老保险体系等,共同应对人口老龄化,化解养老保险基金的账户危机。

[1]国务院.关于完善企业职工基本养老保险制度的决定[Z].2005-12-03.

[2]曾益,任超然,刘倩.破解养老金支付危机:“单独二孩”政策有效吗?[J].财经研究,2015,(1).

[3]国务院.关于建立统一的企业职工基本养老保险制度的决定[Z].1997-07-16.

(责任编辑/易永生)

F840.612

A

1002-6487(2017)11-0057-05

国家社会科学基金资助项目(12CTJ006)

刘晓艳(1979—),女,山西平遥人,博士研究生,讲师,研究方向:应用统计。高艳平(1982—),女,山西柳林人,博士,研究方向:金融统计。

猜你喜欢

自我保健(2021年4期)2021-12-04

疯狂英语·新悦读(2021年10期)2021-11-23

现代畜牧科技(2021年4期)2021-07-21

商情(2012年48期)2017-11-08

中成药(2017年6期)2017-06-13

金色年代(2016年6期)2016-09-29

环球时报(2014-06-03)2014-06-03

中华女子学院学报(2012年2期)2012-03-25

中国医疗保险(2011年3期)2011-08-15