人民币参考一篮子货币汇率形成与调整机制研究

2017-07-05 14:20:34陈学彬李华建

复旦学报(社会科学版) 2017年3期

陈学彬 李华建

(复旦大学 金融研究院,上海 200433)

金融研究

人民币参考一篮子货币汇率形成与调整机制研究

陈学彬 李华建

(复旦大学 金融研究院,上海 200433)

2016年人民币对美元汇率和人民币有效汇率双双出现较大幅度贬值,用现行的人民币参考一篮子货币汇率形成机制难以做出很好的解释。本文的研究发现其原因在于参考一篮子货币汇率制度缺乏透明、有效地灵活反映宏观经济变动的汇率调整机制。本文在深入分析汇率与宏观经济变动关系的基础上,探讨设计了参考一篮子货币汇率制度灵活反映宏观经济内外均衡变动的汇率调整机制。该机制采用贸易差占比和通胀率两项指标作为衡量宏观经济内外均衡的指标,并参考资本流动对一篮子货币汇率目标做长期趋势调整。文章利用中国汇改以来的数据模拟检验了该汇率调整机制的有效性,并指出近期人民币的大幅贬值源于前期人民币的过度升值,贬值是对汇率失衡的反应。

参考一篮子货币汇率制度 宏观经济失衡 汇率调整

一、 问题的提出

近十几年来,人民币汇率形成机制出现了较大变化。2005年7月的汇率改革开始提出实行以市场供求为基础、参考一篮子货币、有管理的浮动汇率,但实际上人民币汇率主要参考美元,随美元的波动而波动。十年后的2015年8月11日汇改和12月中国外汇交易中心正式发布CFETS人民币汇率指数,标志着人民币真正与美元脱钩,进入真正的参考一篮子货币时代。从盯住美元到名义上的参考一篮子货币,实际上更多参考美元再到更多地参考一篮子货币,央行在逐步实现人民币与美元脱钩的同时,力图保持人民币对一篮子货币汇率的相对稳定。

正如央行周小川行长接受财新记者专访时(2016)*“周小川行长接受《财新周刊》专访(2016)”,http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/3016856/index.html。讲的:我们在汇率形成机制的改革中,会明显强化一篮子货币的参考作用,但不是盯住一篮子,因为影响汇率的因素还是比较多的。“盯住”一篮子货币,对于增加预期性、引导市场了解汇率形成确有更大好处,但是也会产生若干困难:一是如何纳入新的宏观数据的影响;二是如何体现以市场供求为基础;三是如何选用一篮子货币的权重等问题。

所谓参考一篮子货币汇率制度,其理论来源为盯住汇率理论,但不同于完全的盯住汇率,参考一篮子货币既要求在一定的条件下盯住汇率,又允许在一定的条件下做出浮动和调整。根据盯住汇率理论,在盯住一篮子货币汇率制度下,一国的有效汇率保持稳定,本国货币的汇率取决于篮子中货币相互之间的汇率水平。但如果严格盯住有效汇率保持不变,则本国货币的汇率水平就不能对宏观经济的变化予以反映,尤其是当经济出现失衡时严格的汇率盯住不仅不能消除失衡,反而可能导致失衡的加剧。因此,参考一篮子货币要求当经济处于相对均衡水平时汇率应保持相对严格的盯住,而当经济失衡时则对基准有效汇率进行调整以消除经济失衡,之后再次保持汇率的盯住。正基于上述考虑,人民币的汇率形成机制选择参考而非盯住一篮子货币,从而既有利于在人民币与美元脱钩后保持对一篮子货币汇率的相对稳定,又留出足够的空间以保证在经济出现失衡时能够及时地做出调整。

但是,参考一篮子货币汇率同样需要制定调整汇率的科学依据并最好能够公之于众,否则灵活性就可能变为随意性。在缺乏透明度的情况下,对公众预期引导作用较差,特别是在因经济失衡而需要调整篮子汇率时,容易被公众误解,加剧汇率波动。这在2015~2016年人民币汇率贬值中就表现得尤为突出。

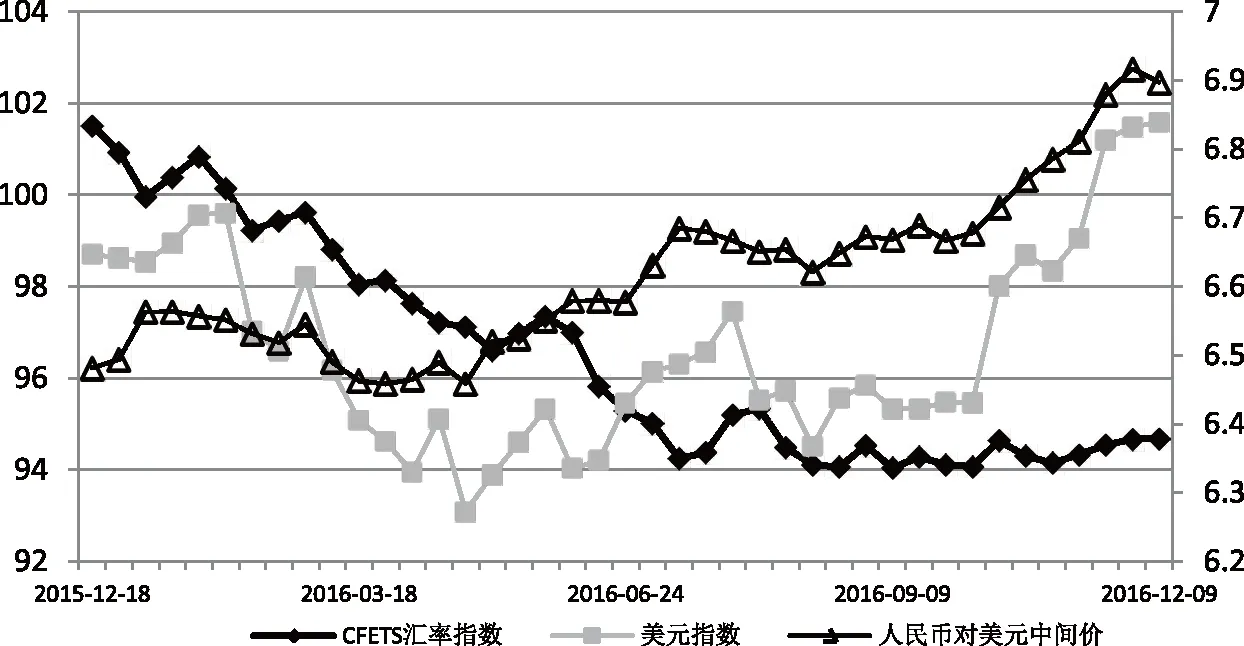

根据盯住汇率理论,在盯住一篮子货币汇率制度下,人民币对于美元的汇率可以“自由”波动,但人民币的有效汇率要保持相对稳定,而且美元对人民币的升值是由美元对货币篮子中其他货币的升值引起的[余永定(2004)、陆前进(2011)、小川英治和姚枝仲(2004)]。但是在CFETS人民币汇率指数首次发布后,人民币对美元持续贬值的同时则是人民币有效汇率同时出现较大幅度的贬值(参见图1)。从2015年11月30日到2016年9月9日人民币对美元汇率中间价由6.39贬值到6.78,贬值6.1%。而同期CFETS人民币汇率指数从102.93下跌至94.3,贬值幅度达8.4%。人民币对美元汇率与人民币有效汇率同时贬值显然不符合盯住一篮子货币汇率制度的要求。而在同期,人民币对美元持续贬值并没有伴随美元的持续升值,从2015年11月30日到2016年9月9日美元甚至出现了明显的贬值过程,这一现象同样与盯住一篮子货币的汇率制度相矛盾。这就引出以下问题:人民币汇率在多大程度上参考了一篮子货币?人民币对美元贬值是因为美元升值,还是中国试图通过人民币贬值来刺激经济?尽管中国政府一再表态中国不会为刺激经济而让人民币贬值,但其可信性仍然受到较多的质疑。

数据来源:CEIC数据库图1 2016年人民币对美元和一篮子货币汇率的走势

如果从一个较长时期看,2016年人民币汇率的贬值实际上是前一段时间过度升值(超调)后的一种回归反应。如图2所示,复旦人民币实际有效汇率指数从2005年的100点上升到2015年8月的155点,升值幅度达到55%。2015年下半年开始的人民币汇率贬值,实际上是对前期过度升值后的一种价值回归。但是,前期的过度升值和后期的价值回归的客观依据何在呢?在图2中,位置较下的那条曲线显示了以2005年为基期盯住一篮子货币的人民币汇率模拟指数,它与实际指数的差距巨大,根本原因在于它没有根据这段时间中国宏观经济失衡状况进行调整,因而并不能作为参考一篮子货币汇率调整的依据。那参考一篮子货币汇率如何反映宏观经济的变动,其客观依据何在呢?

陈学彬(2016)*陈学彬:《关于具有自动平衡机制的交互盯住国际汇率体系的初步构想》,《国际金融研究》2016年第1期。在研究交互盯住一篮子货币的国际汇率体系时指出,盯住汇率制度的确能够实现稳定汇率的目的,但是在固定汇率制下国际收支和内部经济的失衡随时可能出现,任何盯住汇率制度都不应该成为固定汇率制度,而应该随着经济的波动做出及时调整,以保证平衡的自动实现。这为研究上述问题提供了一种新的思路。姜波克(2006)*姜波克:《均衡汇率理论和政策的新框架》,《中国社会科学》2006年第1期。指出均衡汇率的决定取决于宏观经济变量的变动,它的变动必然也会反过来影响到内部均衡和外部均衡,所以汇率既是货币国际购买力的反映,同时又是调节内部均衡和外部均衡及其相关关系的杠杆。据此论断,汇率应该反映宏观经济的变化,汇率的均衡水平应该是由多种宏观经济变量共同作用的结果。因此,汇率如何反映宏观经济的变化,也就是如何有效发挥汇率调节经济的作用,是盯住和参考一篮子货币汇率制度急需解决的重要理论和实践问题。

数据来源:复旦人民币汇率指数网站图2 复旦人民币汇率指数的长期走势

对于依靠何种机制对盯住制度下的汇率失衡进行调整,陈学彬(2016)提出了以贸易收支差额占GDP比重反映贸易收支失衡状况,并据此对一篮子汇率基准进行趋势性调整的方法。本文将以此方法为基础,进一步研究人民币参考一篮子货币汇率调整的客观依据和方法。

二、 文献综述

与本文相关的文献主要包括三类:第一类是关于人民币盯住(参考)一篮子货币原理性的文献,第二类是人民币均衡汇率的相关文献,最后一类是关于盯住汇率下有效汇率调整方法的研究。

关于盯住一篮子货币的研究由来已久,例如Branson & Katseli-Papaefstratiou(1980)*W. H. Branson, and L. T Katseli-Papaefstration, “Income Stability, Terms of Trade and the Cho ice of Exchange Rate Regime,” Journal of Development Economics 7(1980): 49-69.、Turnovsky(1982)*Stephen J Turnovsky, “A Determination of the Optimal Currency Basket: A Macroeconomic Analysis,” Journal of International Economics 12 (1982): 333-354.等对盯住一篮子汇率制度的理论原理予以了分析和研究。近十多年来随着人民币开始参考一篮子货币,国内相关研究也逐渐展开:小川英治和姚枝仲(2004)*小川英治、姚枝仲:《论钉住一篮子货币的汇率制度》,《世界经济》2004年第6期。首先介绍了人民币盯住一篮子货币的背景以及相关原理,并着重对篮子中货币权重予以了研究;余永定(2005)*余永定:《人民币汇率制度改革的历史性一步》,《世界经济与政治》2005年第10期。分析了盯住一篮子货币汇率制度的优点,并探讨了进一步的汇率制度改革;陈学彬(2011)*陈学彬、王培康、庞燕敏:《复旦人民币汇率指数的开发和应用研究》,《复旦学报》(社会科学版)2011年第2期。分析了复旦人民币有效汇率指数与模拟盯住一篮子货币汇率指数之间的关系;陆前进(2011)*陆前进:《人民币汇率增加弹性和参考一篮子货币汇率形成机制研究》,《数量经济技术经济研究》2011年第11期。运用一般均衡方法对人民币参考一篮子货币的汇率制度进行了分析,并对理论结果进行了模拟分析。

参考一篮子货币制度在操作过程中最为关键的问题就是确立人民币均衡汇率的水平。目前相关的研究可以分为三类:第一类是根据基本因素均衡汇率理论(FEER)、行为均衡汇率理论(BEER)等研究人民币均衡汇率水平,例如黄昌利(2010)*黄昌利:《人民币实际有效汇率的长期决定:1994~2009》,《金融研究》2010年第6期。根据均衡汇率理论和协整理论,研究了贸易部门生产率、政府支出等因素对人民币有效汇率的影响;马国轩、于润(2013)*马国轩、于润:《人民币均衡汇率波动的影响因素分析》,《经济科学》2013年第5期。基于BEER研究了政策调控对于人民币均衡汇率的影响;王彬、马文涛、刘胜会(2014)*王彬、马文涛、刘胜会:《人民币汇率均衡与失衡:基于一般均衡框架的视角》,《世界经济》2014年第6期。则基于一般均衡理论,运用DSGE模型从理论上分析了BEER对人民币有效汇率的影响。第二类则专注于购买力平价这一基本原则对于人民币均衡汇率的影响,徐家杰(2010)*徐家杰:《均衡汇率新思维:一个内外均衡条件下的购买力平价模型及其应用》,《数量经济技术经济研究》2010年第9期。比较了购买力平价和均衡汇率两个概念的差别,并强调用购买力平价衡量均衡汇率必须以内外均衡为条件,对本文研究产生了重要启发;而杨长江、钟宁桦(2012)*杨长江、钟宁桦:《购买力平价与人民币均衡汇率》,《金融研究》2012年第1期。依据新数据和新方法对人民币均衡汇率进行了分析。第三类研究聚焦于汇率调整与宏观经济均衡关系,该类研究不仅关注均衡汇率的决定,更关注汇率对宏观经济的影响。姜波克(2006)*姜波克:《均衡汇率理论和政策的新框架》,《中国社会科学》2006年第1期。建立了新的一般均衡框架,对汇率与宏观经济关系进行了研究;黄志刚(2011)*黄志刚:《货币政策与贸易不平衡的调整》,《经济研究》2011年第31期。则建立了一个开放小国随机动态一般均衡模型,研究不同的货币政策和汇率政策对调整贸易不平衡的作用,研究认为对于外部失衡的调整,汇率快于价格,所以外部调整依赖于汇率政策。

关于盯住汇率(或固定汇率)下汇率调整方法的实践由来已久,比如根据宏观经济状况、主要通胀率差异进行汇率调整的爬行盯住制度。欧洲货币单位制度是历史上盯住一篮子货币的典型案例,其中就设立平价栅(Parity grid)汇率调整机制,允许欧洲各国的汇率在一定范围内(格栅内)浮动。理论方面,陈学彬(2016)在研究交互盯住汇率制度时提出的根据贸易差占比进行调整的方法有重要的启发意义。贸易差是反映外部均衡最为重要的指标,黄志刚(2011)*黄志刚:《货币政策与贸易不平衡的调整》,《经济研究》2011年第31期。指出对于外部均衡调整汇率的效果要显著好于调整价格,所以根据贸易差对汇率水平进行调整具有合理性,也具有操作上的可行性。另外,黄涛(2005)*黄涛:《小型开放经济体资本流动条件下政府汇率调控研究——以可调整钉住汇率制的中国台湾为例》,《经济问题探索》2005年第10期。以中国台湾的汇率制度为例分析了盯住汇率制度下资本流动对于汇率调整的影响。

三、 参考一篮子货币汇率的理论模型

(一) 盯住名义有效汇率

盯住一篮子货币的汇率制度是使一种货币(本文即为人民币,以R表示)相对于几种货币(或称为一篮子货币)的加权平均汇率保持不变的一种汇率制度。本质上说,盯住一篮子货币即为盯住相对一篮子货币的有效汇率。现假设货币篮子由n种货币组成,某种货币(人民币)相对货币篮子的有效汇率的波动表示如下:

(1)

其中ERi,t为人民币对货币i的汇率,以直接标价法表示,wi,t为货币i在货币篮子中所占的权重。所谓盯住一篮子货币指的是保持有效汇率的稳定,即

NEERt=NEERt-1

(2)

为保证式(2)成立,则要求

(3)

将(3)式两端同时取对数得:

(4)

(5)

(6)

其中c为一个常数,将汇率的对数值表示为eRi,t,则(6)式变为:

(7)

根据汇率的三角换算关系可得:

eRi,t=eRj,t+eji,t

(8)

假设货币j是世界范围内的主要货币,结合(7)、(8)两式可计算得到:

(9)

进一步还可以考察汇率的波动,在(6)式的左右两端分别对时间t求取对数,并进一步假设权重wi,t在短期内是不变的,即wi,t=wi,得:

(10)

汇率市场套利行为的存在要求不同汇率之间满足如下均衡:

(11)

结合(10)、(11)两式可得:

(12)

(9) 式说明在货币篮子中一种货币对其他货币的汇率确定后,人民币对该种货币,以及对篮子中其他所有货币的汇率就被确定了。不仅如此,(9)式还表明,如果一种重要货币(比如美元)的升值引起人民币贬值时,人民币可能对其他货币出现升值。根据(12)式,相较于盯住美元,当盯住一篮子货币时人民币对美元的汇率波动幅度增大(盯住美元时波动幅度为零),但对于其他货币汇率的波动幅度将有所缩小。

(二) 盯住实际有效汇率

1. 购买力平价与实际汇率

由于在国际贸易中,影响两国贸易的价格竞争力的,不仅取决于两国货币的名义汇率,而且取决于两国商品的相对价格,即同时考虑名义汇率和相对价格的实际汇率。根据经典的购买力平价等式,决定两国货币汇率水平的根本因素是两国的价格水平,即

(13)

其中E为直接标价法下的汇率,Pf为外国价格水平,PR为本国价格水平,此即著名的“一价定理”。将(13)式两端求对数,并分别对时间求导数即可得到相对购买力平价等式:

(14)

(15)

2. 盯住实际有效汇率原理

人民币相对于货币篮子的实际有效汇率表示为:

REERt=NEERt·RPIt

(16)

其中RPIt为相对价格指数,其波动方式如下:

(17)

将式(16)、(17)代入式(1),即得

(18)

同样,盯住实际一篮子有效汇率则要求

(19)

(19)式两端取对数,得到

(20)

依照(6)式和(10)式得

(21)

(22)

根据(9)式和(12)式的处理方法同样可以得到盯住一篮子实际有效汇率下汇率的水平以及波动幅度

(23)

(24)

其中pi,t为价格水平的对数值。(23)、(24)两式表明当盯住一篮子实际有效汇率时,人民币对其他货币汇率的波动水平将受到相对价格水平的影响,且人民币对任意一国货币的汇率将受到所有篮子货币所在国价格水平的影响,而人民币对任意一种货币汇率的波动率都受到中国以及各国通胀率差值的影响。因此,盯住一篮子实际有效汇率充分考虑了相对价格水平的影响,不同国家货币之间的汇率将根据通胀率的差异进行调整,有利于内外均衡的实现。

(三) 盯住一篮子货币汇率制度的优点与缺点

根据上文的分析,盯住一篮子货币汇率制度的优点与缺点并存。优点方面主要可概括为三点:第一,盯住一篮子货币而非盯住美元,增加人民币对美元汇率波动的同时减少了人民币对其他货币汇率的波动;第二,在相对合理的有效汇率水平下,即使汇率在短期内偏离了均衡的水平,但受经济的内在力量影响,仍将被迫向均衡水平回归,从而减少了央行对汇率市场干预的必要性;第三,人民币不再保持单一波动方式,有利于抵御投机资本的冲击。

对于盯住一篮子货币汇率制度,最主要的缺点为人民币对篮子货币的汇率将完全取决于篮子中货币之间的汇率,而不再受我国与货币所在国经济形势的直接影响[见(9)式]。如果根据盯住一篮子货币,人民币对某一种或几种货币应该升值(或贬值),而根据双边经济条件的对比人民币对上述货币却应该贬值(或升值),人民币即出现了估值偏差。此时投资者的不利预期将使人民币继续盯住一篮子货币的压力持续增大,从而迫使人民币的有效汇率做出被动调整。1992年欧洲货币体系的危机就是由盯住一篮子货币汇率与均衡汇率之间的估值偏差所引起的。

人民币盯住一篮子货币时汇率的失衡主要由两方面原因造成:第一,盯住基期人民币的汇率已经处于非均衡水平,存在严重的估值偏差;第二,即使在基期人民币汇率处于相对均衡的水平,但由于内外经济条件处于不断变化之中,均衡汇率值也可能会随之变化,而盯住一篮子货币汇率制度要求人民币有效汇率水平保持稳定,估值偏差仍将出现。因此,人民币的有效汇率需要做出及时、有效的调整,以保证有效汇率与均衡汇率之间的一致性。唯有如此,在盯住一篮子货币汇率制度发挥稳定汇率水平作用的同时,才能避免汇率估值偏差过大对汇率以及实体经济的冲击。

由于盯住汇率理论没有提供如何灵活地根据宏观经济失衡状况调整有效汇率的方法,为了在保持盯住一篮子货币汇率制度稳定汇率作用的同时,又不失去根据宏观经济失衡状况调整汇率的权利,中国央行选择了参考一篮子货币的人民币汇率制度。但是,如前文分析所示,参考一篮子货币汇率虽然保留了根据宏观经济状况调整汇率的权利,从而避免了盯住一篮子货币汇率在宏观经济失衡时无法主动调整的弊端,但又产生了新的问题,即在多大程度上参考一篮子和在什么时候、如何根据宏观经济状况进行汇率调整的问题。不解决这一问题,将导致参考一篮子汇率调整的随意性,降低其科学性和对公众预期的有效引导作用。

(四) 可调整的参考一篮子货币汇率

接下来本文建立汇率水平可以随着特定条件进行调节的参考一篮子货币模型,与上文的固定盯住做比较。在一般情形下,实际有效汇率的走势满足下式:

(25)

当固定为1时即为上文所描述的固定盯住模式,当汇率水平可调整时,Ct不再保持固定,而是一个针对特定因素做出反应的函数,即

Ct=C(xt,yt……)

(26)

这里的xt、yt即为当期影响汇率的宏观变量。按照(20)式和(21)式的方法对(25)式进行处理,得:

(27)

(28)

将(28)式与(23)式进行比较。相较于盯住模式,在参考一篮子货币下人民币对货币的汇率每一期都要根据宏观经济状况进行调整,以保证汇率和经济状况及时回归到均衡水平。而根据上文的分析还可以发现,参考一篮子货币在实践过程中最重要也是最为困难之处即在于确定函数C(xt,yt……)的形式——函数包含变量的选择和变量之间关系的设定,这也是本文接下来的重点。

四、 宏观经济变动与汇率关系分析

要为参考或盯住一篮子货币汇率调整反映宏观经济变动寻找客观依据,必须首先分析宏观经济变动与汇率变动的关系。本节在姜波克(2006)*姜波克:《均衡汇率理论和政策的新框架》,《中国社会科学》2006年第1期。提出的均衡汇率理论新框架基础上,分析宏观经济变动与均衡汇率的关系,找出与汇率关系最为直接密切的宏观变量,为下文的汇率机制调整分析奠定基础。

(一) 均衡汇率与汇率失衡的调整

在图3中,e表示以直接标价法计算出来的人民币有效汇率,p为国内商品的价格。人民币贬值,即有效汇率沿纵坐标轴向上移动,将引起出口商品的外国价格降低,出口需求增加,进口商品的国内价格上升,进口需求减小,对国内替代商品的需求增加。在商品市场均衡的情况下,两项需求的增加将引起国内商品价格上升,进而国内商品供给增加,所以得到一条斜率向上的内部均衡曲线(IB)。进口减小、出口增加而引起外部失衡,为了保证外部平衡,进口替代品的价格上升,以抵消进口商品价格上升对需求的影响,进而整个物价水平上升,得到一条同样向上倾斜的外部均衡曲线(EB)。在IB曲线和EB曲线的交汇处即为均衡经济状态,包括均衡汇率、均衡价格水平以及均衡产出。姜波克(2006)认为,如果经济开放到一定程度,内外均衡曲线IB、EB将合为一体。中国目前的开放程度远未达到如此状态,所以我们仍然将IB、EB作为两条不同的曲线,且IB由于对国内价格更敏感而具有更高的斜率。

图3 经济的内外均衡(引自姜波克,2006)

基于上述分析,在短期内不考虑经济增长的情况下,与汇率波动存在最直接联系的变量即为国际收支和价格水平,国际收支反映外部均衡状况,价格水平反映内部均衡状况。在分析内外均衡是否已经被打破、需要调节实际汇率时,上述两项指标可被作为判断依据,而不论是通过调节汇率还是改变价格,都将影响实际汇率从而影响内外均衡的实现。

当经济偏离外部均衡曲线(EB)时说明处于外部失衡状态。当经济处于Ⅰ和Ⅳ象限时,本国货币被高估,出现大量的贸易顺差。假设价格不变,为了实现外部均衡,需要降低名义汇率以及实际汇率,本币升值。当经济处于Ⅱ和Ⅲ象限时,本国货币被高估,出现大量的贸易逆差。为了实现外部均衡,需要提高名义汇率以及实际汇率,本币贬值。当经济偏离内部均衡曲线(IB)时说明处于内部失衡状态。当经济处于Ⅰ和Ⅱ象限时,本国价格水平过高。由于当前多数国家的政府对于高通胀都是难以容忍的,为实现内部均衡而直接调节名义汇率与价格水平相适应显然是不合适的,应该主要调节货币政策以实现对价格水平的控制。为了配合货币政策,需要提高实际汇率水平,减少出口,增加进口以缓解本国的价格压力。经济处于Ⅲ和Ⅳ象限时,本国价格水平过低,为了配合货币政策需要降低实际汇率水平,增加出口,减少进口,推动对本国商品的需求。

上述分析表明当经济处于外部失衡状态时,调节名义汇率与实际汇率的效果基本相似,而当经济处于内部失衡状态时,调节名义汇率与调节实际汇率的目标存在显著差异。因此盯住实际有效汇率,并在必要时对实际有效汇率进行调整是更为合理的。

(二) 贸易收支账户、资本账户与国际收支平衡

国际收支包括经常账户和资本账户两部分,理论上国际收支平衡要求经常账户和资本账户同时达到平衡,但现实中它们很难同时达到平衡,而会形成不同的平衡与失衡的组合。它们对汇率和国民经济内外均衡的影响也是不同的。

1. 经常账户的平衡是决定参考一篮子货币汇率进行趋势性调整的基础

Driver和Westaway(2004)*R. L. Driver, and P. F. Westaway, “Concepts of Equilibrium Exchange Rate,” Bank of England Working Paper 2003, No. 248.在其对内外均衡的定义中指出,外部均衡就是指经常账户能够保持在一个可持续的状态,不过这种均衡并不一定要求经常账户收支保持完全的平衡,只要在一个特定的范围内(比如上下3%以内)波动即可。李稻葵(2011)*李稻葵:《人民币汇率接近均衡不应政治化》,http://finance.sina.com.cn/review/hgds/20111208/095710956766.shtml。也指出,由于资本账户极易受到短期政策因素影响而出现剧烈波动,所以判断一国汇率是否均衡之最核心的指标应该是该国经常账户是否平衡。另外已有的很多实证研究,如施建淮和余海丰(2005)*施建淮、余海丰:《人民币均衡汇率与汇率失调:1991—2004》,《经济研究》2005年第4期。,指出中国经常账户的巨量盈余是推动人民币实际均衡汇率长期持续升值的主要驱动力。当前我国仍保留着较为严格的资本管制,这种态势在短期内仍然不会从根本上改变。正是基于上述分析,我们认为根据经常账户是否平衡来判断汇率水平是否达到均衡水平是合理的。而经常账户又包括货物、服务、生产要素收入和经常转移四个部分,在当前中国的经常账户中,贸易收支占据了绝对的主导地位,因此不论在学界还是在业界,人们普遍使用贸易收支余额作为经常账户收支余额的替代指标。据此,陈学彬(2016)提出使用贸易差占GDP比重作为衡量外部失衡的基本指标并作为对有效汇率目标进行趋势性调整的主要依据。

2. 长期资本流动是参考一篮子货币汇率进行趋势性调整的重要影响因素

国际资本流动对外汇市场的供求,从而对汇率水平的决定具有重要影响。尤其是长期资本流动(比如直接投资)虽然并不主要取决于汇率水平*除部分专注于汇率投机的资本之外,多数境外资本,尤其是直接投资的资本的流入主要取决于投资机会、投资潜力以及经济制度等。,但在汇率决定过程中仍然发挥着不可或缺的作用。长期以来,中国直接投资账户与贸易账户年度净差额在规模上大致相当,资本账户的影响是不能被忽略的。但是,长期资本流动和短期资本流动的影响是不同的。短期资本流动主要对外汇市场的短期供求,从而对短期汇率产生影响;长期资本流动主要对外汇市场的长期供求,从而对汇率的长期趋势产生影响。因此,参考一篮子货币汇率目标进行趋势性调整应考虑长期资本流动的影响,而不应该,也不可能考虑短期资本流动的影响。后者只是市场汇率围绕长期趋势进行短期波动的影响因素。

更进一步,直接投资的波动一般显著小于非直接投资的波动,直接投资的波动存在一定的趋势性,而短期资本流动存在更多的随机波动性,与偶然的经济事件和套利机会等紧密联系。因此直接投资作为长期投资能够引起汇率趋势性的变动,而短期资本流动则引起汇率在一定范围内波动。

五、 参考一篮子货币下有效汇率的调整机制

根据前文分析,参考一篮子货币有效汇率主要根据宏观经济的内部均衡和外部均衡状况作为中长期趋势性调整的依据,而短期波动则由影响市场短期供求变化的因素如短期资本流动和汇率预期等在允许的浮动区间内决定。

(一) 以外部均衡状况为依据的调整机制

1. 根据贸易差的调整

根据陈学彬(2016)的思想,以一国贸易差占GDP比重作为衡量一国贸易失衡状况的指标。以世界比较公认的正负3%为界,在该界限之内表示其贸易收支基本平衡,实际有效汇率不需要作趋势性调整;当贸易顺差超过3%时,则实际有效汇率需要趋势性升值;当贸易逆差超过3%时,则实际有效汇率需要趋势性贬值;通过趋势性汇率调整调节该国贸易失衡状况,直到该国贸易失衡状况改善并恢复基本平衡(小于3%)。

以贸易差占GDP比重BP为衡量一国对外贸易失衡状况的指标,即:

BPt=(EMt-IMt)/GDPt

(29)

其中EMt为出口值,IMt为进口值,BPt大于0即存在贸易顺差,小于0则存在贸易逆差。以±BPL作为BPt的上下限,根据上文,BPL=3%。实际有效汇率是否需要调整取决于BPt与BPL的对比,具体关系表示如下

(30)

(31)

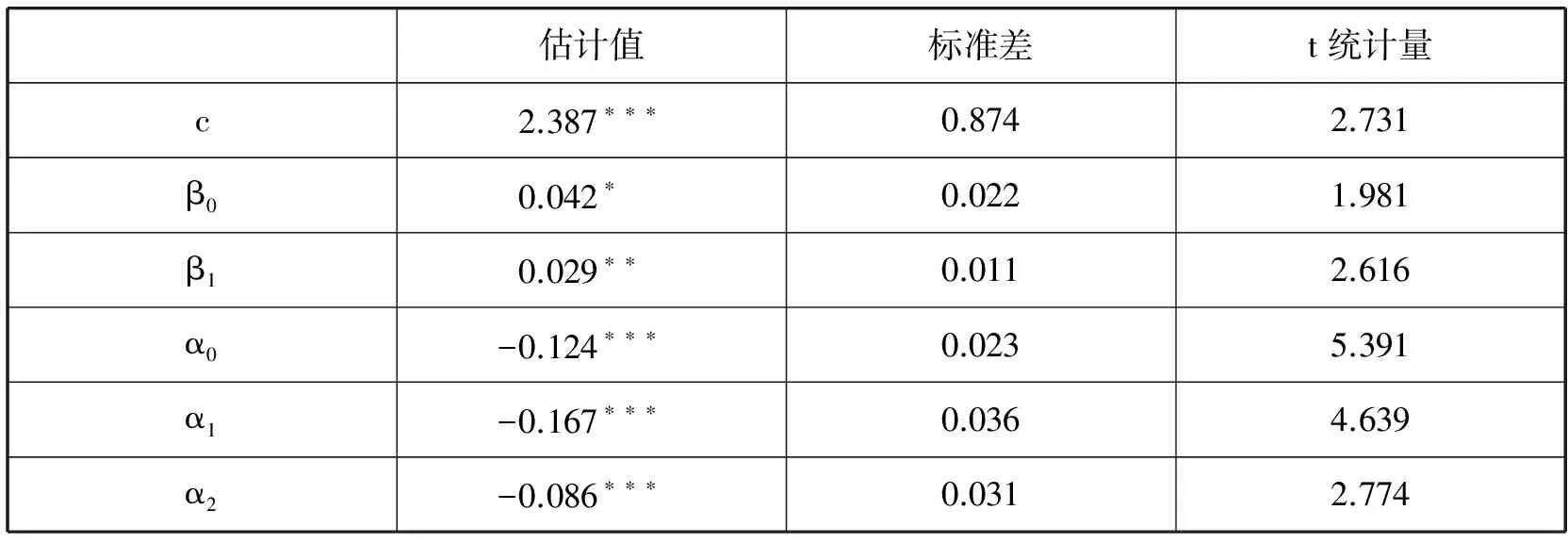

为确定(31)式中k的具体值,并验证实际有效汇率水平与贸易差之间的关系,本文根据中国贸易差和人民币实际有效汇率的季度数据对贸易差的决定关系方程(32)式进行参数估计。

(32)

其中BPt、Yt和Et分别表示中国贸易差、外国收入以及人民币实际有效汇率,这里的外国收入是指一篮子货币所在国的收入(GDP)总和。对(32)式两端求对数,考虑到滞后效应,待检验的方程应为

(33)

对式(33)进行最小二乘估计,由于GDP数据的频率为季度,所以本文考察季度数据,数据区间为2000年第一季度至2014年第四季度。根据AIC和BIC准则,汇率Et的滞后阶数设定为2,收入Yt的滞后阶数设定为1,回归结果见表1。

表1 方程(33)的回归结果

注:上标*、**、***分别表示在10%、5%和1%的水平上显著。

2. 根据直接投资变动的调整

据前文,直接投资将影响汇率长期趋势调整,短期资本流动影响汇率短期波动幅度。对直接投资的数据,本文使用年度数据,每一年初根据上一年直接投资的变化对下一年的实际汇率水平进行调整。考虑直接投资增长受到多种因素的影响,尤其是应与经济增长的幅度相匹配,所以本文设定±10%为直接投资增长的正常波动范围,在此范围内不用对汇率水平进行趋势性调整,当超过此范围时将进行调整。直接投资增加超过10%则货币升值,直接投资下降超过10%则货币贬值。即调整规则为:

(34)

最后,由于短期资本流动导致的汇率短期波动幅度限定为长期趋势目标的上下3%,故在此范围内的波动央行将不对市场汇率进行干预。

(二) 以内部均衡状况为依据的调整机制

如果国内的通货膨胀过大(比如大于3%)或过小时(小于0),仅仅通过调整名义汇率和名义有效汇率显然不足以实现内部均衡,此时需要对实际有效汇率进行调整。当通货膨胀过大时可以通过增加进口(输入低价产品)和减少出口(降低总需求)来实现内部均衡,此时需要提高实际有效汇率,货币升值;而当通胀率过低时则需反向操作,降低实际有效汇率,即

(35)

类似于前文,可将其具体形式变为

(36)

根据前文的分析,在进行内部调整时同样需要确定调整系数。类似于外部调整,本文建立通货膨胀的决定方程。根据货币恒等式

(37)

表2 方程(38)的回归结果

注:上标*、**、***分别表示在10%、5%和1%的水平上显著。

(三) 内部与外部均衡调整的权衡

根据前文的分析,内部均衡的调整与外部均衡的调整可能存在冲突,针对此问题本文认为当出现内部均衡和外部均衡而对汇率的调整出现冲突时应以外部均衡优先。这是因为汇率政策是调整外部均衡的唯一工具,而调节内部均衡的政策工具较多。正如姜波克(2006)所指出的那样,汇率对于调节外部均衡更有效,而内部均衡的调节应该更多地依靠货币政策,汇率政策只能作为一种辅助工具。

据此,本文对上述两种调整机制进行权衡后得到如下机制:

(39)

(39)式为不带资本账户调整的权衡机制,最上面两项表示当存在外部失衡时,不论内部是否均衡,均按(31)式的方案调整;中间一项表示只有当内部均衡和外部均衡同时得到满足时保持汇率水平不变;最下面两项表示,当存在内部失衡而外部仍保持均衡的情况下,汇率水平的调整应以不带来外部失衡为基准。

如果考虑依据资本账户来调整,则在(39)式的基础上将(34)式的调整方案引入即可。

六、 参考一篮子货币下人民币汇率走势模拟分析

(一) 无趋势调整下人民币汇率走势模拟分析

1. 基期选择

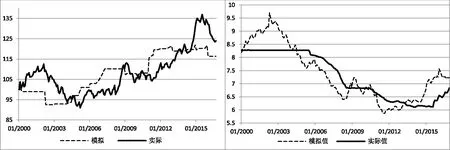

在无趋势调整的情况下,本文主要关注基期选择对于盯住一篮子货币下人民币汇率走势的影响。为了比较不同基期的差异,并分析无趋势调整的不足,本文选择了两个不同的基期进行比较。选择的基期应该满足内部和外部均处于均衡状态的要求,而内部和外部是否处于均衡状态可分别由通胀率和贸易差占比来衡量,当通胀率大于0且小于3%而贸易差占比位于±3%以内则可认为经济处于相对较为均衡的状态。本文根据中国贸易差占比和通胀率的走势,把2000年1月和2013年1月作为两个比较基期。不论在2000年1月还是在2013年1月,通胀率都保持在2%左右,而在2000年贸易差占比保持在2%左右,2013年以来贸易差占比虽略高,但仍低于3%的水平。2000年1月和2013年1月符合基期的选择要求。

如图2所示,在一个较长的时间段内人民币实际有效汇率波动非常剧烈,且呈现明显的升值态势,如果以2005年为基期,在最高点升值幅度达55%。人民币有效汇率的剧烈波动显示不论是在2000年以后,还是在2005年汇改以后人民币并非盯住有效汇率——而更多地盯住美元。而在本文选择的两个基期之后人民币汇率总是出现剧烈波动则暗示着汇率将很快再次陷入失衡状态。

2. 盯住一篮子货币下人民币对主要货币汇率走势比较

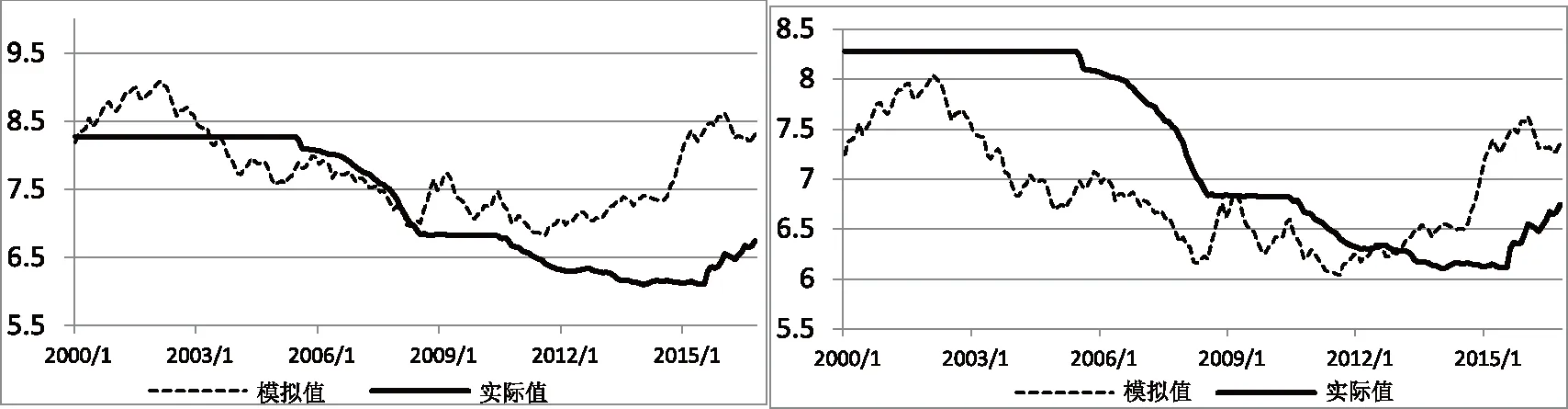

在此分别模拟以2000年1月和2013年1月为基期,盯住一篮子货币下人民币对两种主要货币(美元、欧元)汇率的走势,并将其与实际走势进行比较。

图4 美元对人民币汇率(左以2001年1月为基期,右以2013年1月为基期)

图5 欧元对人民币汇率(左以2001年1月为基期,右以2013年1月为基期)

图4和图5分别比较了不同基期下美元、欧元对人民币汇率的模拟值和实际值。与之前较为紧密地盯住美元相比,在盯住一篮子货币下,人民币对美元的波动虽然增大,但是人民币对欧元的波动幅度出现了一定程度的降低,与前文关于盯住一篮子有利于稳定汇率的论述一致。

在较长时间段内一价定律总是在发挥作用,实际有效汇率相对稳定在一定条件下是必然要求。因此不论选择何时作为基期,盯住实际有效汇率下的不同汇率的模拟值总是对实际值表现出一定的引领性,实际汇率受经济力量的压力被动地向稳定实际有效汇率要求的水平回归。不过图4和图5同样显示上述引领效应只存在于各个基期的局部范围内,而非在全局范围内有效。不论哪一种货币,以2001年1月为基期的模拟值与实际值之间的差值在2009年之后呈现显著扩大的趋势,在很多时点上述引领效应已经不存在。以2013年1月为基期的模拟值与实际值之间走势变化出现了类似情形,2007年之前模拟值与实际值之间的差值显著高于之后时间段,甚至在很多时点呈现了反向变化的趋势。

上述现象表明,选择合适的基期在短期内能够保证汇率处在较为合理的水平,但是在长期内由于经济可能遭遇新的内外失衡,基准汇率水平仍需要相应调整,否则将逐渐偏离合理水平。2005年至2009年是中国近年来内外失衡最为严重的一段时间,结合图4和图5,两个不同基期下模拟值的显著差异正是出现在此时间段内,该时间段内的失衡状况导致2000年1月(2013年1月)基期下模拟值对失衡之后(之前)的解释力下降。因此盯住一篮子货币仅仅选择合适的基期是远远不够的,它必须根据宏观经济内外失衡状况对汇率水平进行趋势调整。

(二) 有趋势调整下人民币汇率走势模拟分析

1. 不考虑长期资本流动调整的趋势模拟

本文在按照式(39)对人民币有效汇率进行趋势调整模拟时并不对实际状态下所有的失衡进行调整,这是因为从理论来讲本文的调整方案将消除初始出现的失衡,但由于简化模拟没有对贸易均衡的调整进行模拟,采用的是实际数据,因而实际经济失衡并没有消除而被持续保持。*比较完整的模拟应该考虑汇率调整对内外均衡的实际影响而对内外均衡状况进行模拟。如果模拟持续根据实际情况进行调整,则将带来严重的偏差。所以本文在模拟时首先根据最初的失衡调整汇率。如果下一期的实际失衡水平低于上一期,则该期的失衡理论上也将被逐步消除,汇率水平保持不变。如果下一期的实际失衡水平高于上一期,则表明失衡的程度没有被完全消除而需要继续调整汇率,此时根据失衡状况的差值继续调整汇率,直至最大程度地消除失衡为止。另外由于贸易差占比需要季度数据,且数据的发布总是滞后一个月,所以本文的外部调整滞后4个月,内部调整滞后1个月。

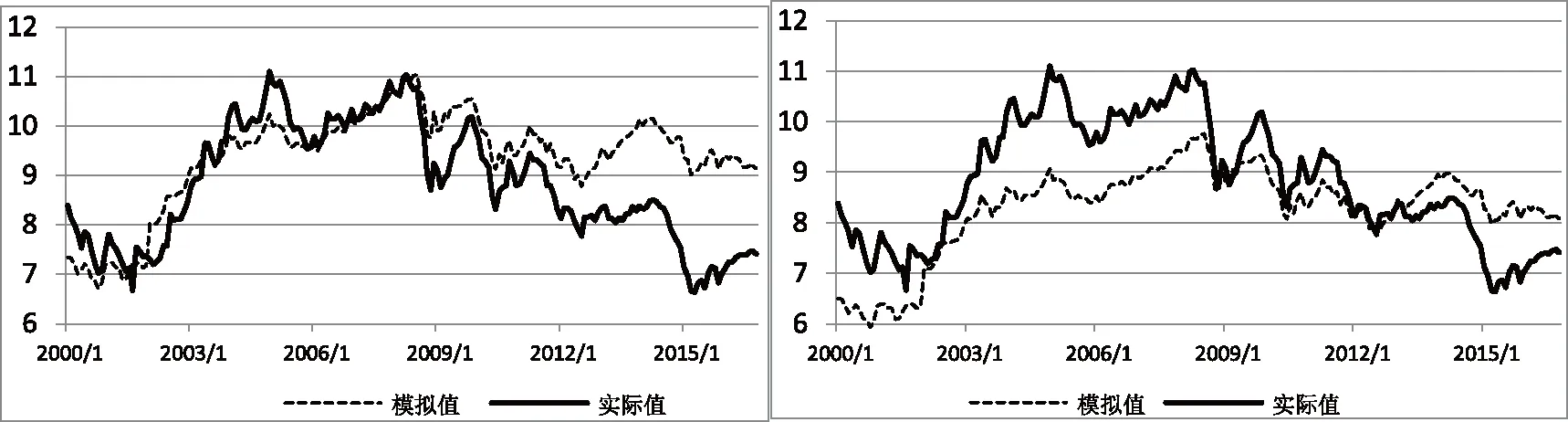

图6左侧对比了人民币有效汇率的实际值和进行趋势调整的模拟值——包括只进行外部调整的模拟(模拟1)和同时进行内外调整的模拟(模拟2)。在多数情况下模拟值的变动确实领先于实际值,说明受经济力量的压力实际值存在向均衡实际汇率被动回归的趋势。对比模拟1和模拟2,虽然两者波动的相关性极高,但是在部分时刻模拟2显示了比模拟1更强的解释能力。例如在2001年之后人民币有效汇率的持续贬值与模拟1之间出现了严重背离,而根据内外均衡的要求在2000年左右中国经济呈现一定程度的紧缩,为了实现内部均衡要求人民币进行一定幅度的贬值以刺激外贸出口,所以模拟2更好地预测了人民币未来的走势。同理,人民币汇率在2007年之后的超调预测了2009年出现的贬值。

图6 人民币名义有效汇率(左)以及人民币对美元汇率(右)的实际值和进行趋势调整的模拟值

图6右侧是在以2000年1月份为基期,经过趋势调整后,盯住实际有效汇率下人民币对美元汇率的模拟值与实际值之间的比较。对比图4,经过趋势调整后汇率的模拟值对实际值的解释力以及对实际值的引领都得到了显著提高,在符合基本事实的前提下——比如,2007年至2009年人民币汇率对主要货币普遍高估引起外部失衡——2007年至2009年间外部失衡带来的干扰得到了很好的修正,间接证明本文的趋势调整是合理、有效的。而根据趋势调整的结果,人民币之所以在本轮出现大幅贬值,其主要原因就在于前期过于盯住美元,导致人民币对其他主要货币过度升值,向稳定实际有效汇率的回归引起了近期人民币的大幅贬值。

2. 考虑长期资本流动调整的趋势模拟

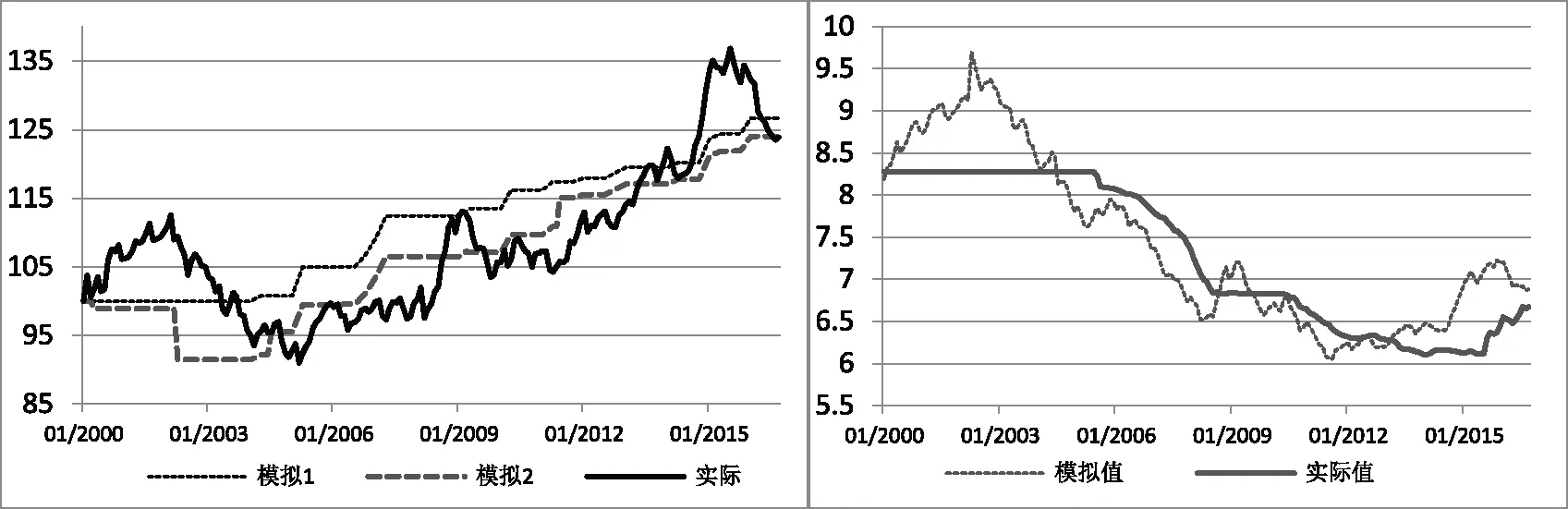

图7比较了在上述内外均衡调整基础上进一步考虑长期资本流动的趋势调整模拟。考察实际汇率指数,并将其与不考虑长期资本流动的趋势调整模拟(图6)进行对比,两类模拟整体趋势大致相同,不过在部分时点考虑长期资本流动的模拟对原有模拟进行了进一步的修正。例如2015年以来直接投资大幅减少,2016年的有效汇率水平应比不考虑长期资本流动调整下出现一定幅度的下降,此下降态势与近期人民币的大幅贬值是相一致的——如果不考虑长期资本流动,在2016年9月份人民币汇率即已达到均衡水平。上述现象进一步表明,之前人民币的过度升值且未能及时调整是造成近期人民币大幅贬值的关键原因。

图7 进一步考虑长期资本流动的趋势调整模拟:实际汇率指数(左)、人民币对美元汇率(右)

七、 结 语

本文对参考一篮子货币汇率如何反映宏观经济变化及调整依据进行了研究,并对参考一篮子货币汇率制度下人民币有效汇率调整策略进行了模拟,得到以下结论:

第一,人民币盯住一篮子货币虽然降低了人民币对除美元以外其他货币汇率的波动程度,但是如果不能对有效汇率水平进行及时、合理的调整,则人民币的汇率水平极易与宏观经济现状和均衡汇率水平相背离,导致汇率水平和宏观经济双双失衡。

第二,人民币参考一篮子货币汇率应该根据宏观经济内外均衡状况进行调整。内部均衡可以由价格水平(通货膨胀率)反映,而外部均衡则主要由贸易收支反映。根据上述两项变量考察汇率是否达到满足内外均衡的水平。而长期资本流动也是影响内外均衡和汇率长期走势的重要因素,在汇率调整中需要考虑。

第三,本文根据贸易差占比和通货膨胀率分别设定了汇率调整策略,并确定了汇率对内外均衡调整的权衡原则——外部均衡优先,在满足外部均衡的前提下通过调整汇率促进内部均衡。另外,考虑资本流动,根据直接投资在较长期内的变化,对汇率水平做较长期的趋势调整,而短期资本流动的影响则由汇率浮动空间予以吸收。

第四,本文的模拟研究发现,人民币对不同货币的汇率受经济内在因素的影响,存在被动向均衡实际有效汇率回归的趋势。如果选择合理的基期,在短期内盯住实际有效汇率下的模拟汇率总是引领实际汇率波动,但是如果在长期经济受到较大冲击而偏离了原来状态,则仅靠选择合理基期将无法使汇率回归均衡。

第五,本文引入趋势调整的模拟研究发现,在根据内外均衡状况以及长期资本流动状况对盯住一篮子货币汇率进行趋势调整之后,较大冲击引起的失衡基本消除,实际汇率水平基本回归到了均衡水平,实际值再次呈现向模拟值回归的趋势。在上述分析的基础上,本文的研究进一步发现,由于之前一段时间人民币紧盯美元而导致人民币过度升值进而对均衡汇率出现显著偏离,而当前人民币的大幅贬值事实上是对汇率失衡的反映,人民币仍存在一定的贬值空间。

[责任编辑 吕晓刚]

A Study on RMB Exchange Rate Formation and Adjustment Mechanism Referred to a Basket of Currencies

CHEN Xue-bin LI Hua-jian

(FinancialResearchInstitute,FudanUniversity,Shanghai200433,China)

RMB exchange rate against the U.S. dollar and the RMB effective exchange rate both appear more significant devalued in 2016, that is difficultly to explant with the current RMB exchange rate formation mechanism that referred to a basket of currencies. This paper finds that the reason for above question is lack of a transparent and effective exchange rate adjustment mechanism in exchange rate regime referred to a basket of currencies. Based on the in-depth analysis of the relationship between exchange rate and macroeconomic changes, this paper discusses the exchange rate adjustment mechanism in exchange rate regime referred to a basket of currencies. The mechanism uses two indicators of trade differences and inflation rate as a measure of internal and external balance of macro economy and do long-term trend adjustment reference to the capital flows. According to the data since the reform of the exchange rate regime of RMB, this paper simulated to test the validity of the exchange rate adjustment mechanism, and points out that the excessive appreciation of the RMB caused the devaluation of RMB in the early stage of the source, and the depreciation is reaction of the imbalance.

exchange rate regime referred to a basket of currencies; macroeconomic imbalance; exchange rate adjustment

陈学彬,复旦大学金融研究院教授,博士生导师。 李华建,复旦大学经济学院博士研究生。

⌾ 本项目研究得到国家自然科学基金项目(项目批准号:71373048)资助。

猜你喜欢

故事作文·低年级(2023年1期)2023-02-23 07:18:36

科学与财富(2021年27期)2021-03-01 13:23:28

当代陕西(2019年14期)2019-08-26 09:41:54

阅读与作文(小学高年级版)(2019年3期)2019-04-20 13:39:30

小学生作文(低年级适用)(2017年4期)2017-07-07 10:10:41

中国证券期货(2017年3期)2017-03-30 15:56:38

财经(2016年36期)2017-01-04 21:36:01

财经(2016年29期)2016-11-03 11:45:47

财经(2016年22期)2016-08-30 11:21:52

财经(2016年20期)2016-08-11 07:57:34