基于经济特征框架的互联网视频行业分析

2017-07-05 02:45严梦珺

财税月刊 2017年5期

摘 要 当今世界,互联网在人们的生活中扮演着举重若轻的角色。互联网视频行业在近几年迅速发展,经历了行业的探索期、成长期,并逐渐向成熟期过渡。随着科技的发展,互联网视频行业中各个企业已经不再局限于传统的视频与广告业务,而是逐步扩大产业链,本文将基于经济特征框架展现当前互联网视频行业的全貌。

关键词 经济特征框架;市场边界;一体化程度

中国互联网视频行业目前是互联网市场最为成熟的应用之一,随着网络的普及和网速的大幅度提高,用户已经逐渐养成了通过互联网渠道观看视频的习惯。我国互联网视频行业从2000年开始起步,经历了行业的探索期、成长期,并逐渐向成熟期过渡。

(一)行业发展过程

图1主要是从时间和市场两方面来描述互联网视频行业的发展过程、主要市场参与者以及各个时期对应的行业特征。

从时间维度来看,中国互联网视频行业大致可以分为四个阶段。

第一阶段是2008年前,属于探索期,前期市场基数小,人数小,商业模式不清楚,主要的几家参与者是新浪、乐视、凤凰视频。后期互联网视频行业得到了更多的发展,出现了一批优秀的公司,但是各大视频企业同质化较严重,版权意识也不强。

第二阶段就是2008-2011年,前期全球经济危机爆发,行业也洗牌开始,市场不断的发生裂变和整合,市场参与者急剧下降,只剩下市场比较有点名气的视频类企业。

第三阶段从2011-2015年开始行业进入高速发展期。此时市场行情较好,商业模式多样化,产业链日益完善,移动用户规模化增长。

第四阶段2015年后呈现从成长期逐步进入成熟期的趋势。各个公司的差异化竞争战略非常明显,形成“1-2-3-4”的竞争格局,优酷、土豆将合并为一家综合视频网站,乐视网、爱奇艺为两家专业正版长视频网站,迅雷、PPTV、PPS为三家客户端型网站,新浪、搜狐、凤凰、网易为四家推出视频业务的门户网。市场集中度进一步提高,同质化竞争相对减弱。

(二)行业市场边界

据《2016年第39次中国互联网络发展状况统计报告》显示,截止2016年年底,中国网民农村网民占比27.4%,因此互联网视频行业的市场动能的提高可能大部分集中在中国的农村市场。同时,打开国门,走向世界也能成为互联网视频企业增加市场边界的一个不错的选择,但是难度较大。目前该行业正处于成熟阶段,走向行业整合的道路,可想而知在整合后,该行业将会变得更加垄断,优胜劣汰,强强结合,使得该行业市场边界的双向扩张成为可能。

(三)产品差别和一体化程度

目前市场上的互联网视频行业企业分为以下几类:视频分享网站、长视频网站、互联网电视服务提供商、B2B网络视频服务提供商。虽然行业内企业的产品的侧重点不同,但是从乐视网最先采取会员付费的方式后,行业内的各企业产业几乎都是基于整个网络视频行业的广告业务、终端业务、会员及发行业务和其他业务。产品的差别较小区分度不够,同质化竞争依旧严重,网站自身特色不鲜明。在互联网视频行业,影视剧成为重要的吸引用户流量的内容资源,影视剧版权价格大幅度提高,主营业务成本上升,缩减利润,这也就为自制网络剧的发展提供条件。由于各企业的产品差别较小,同质性竞争依旧严重,使得用户粘性不强,视频网站忠诚度建立较难。

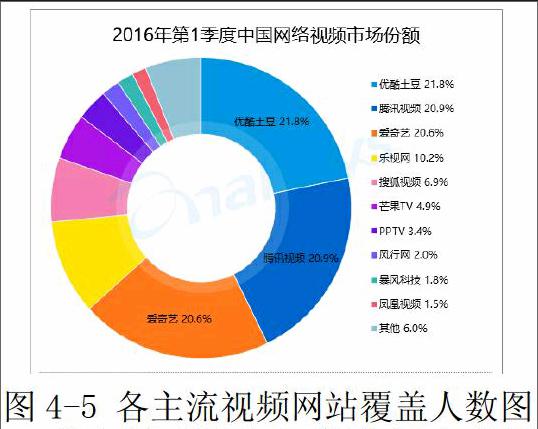

(四)买方卖方数量及相对规模

从上图可以看出,优酷土豆、腾讯、爱奇艺的网站覆盖人数较多,占据约60%的市场份额,部分视频网站的份额非常少

行业的发展整合、升级,其他门户网站类视频企业将加大资本投入,抢占行业份额,最明显的就是搜狐视频、凤凰视频、新浪视频,份额增长非常快,近一步挤压行业中第二梯队的公司的发展空间。随着竞争进一步加剧,市场集中度将进一步提高。

(五)行业技术变革速度

互联网视频行业整体朝着健康有序的方向发展。一方面,在内容层面,各大视频网站纷纷将自制剧提升到战略高度,自制剧内容朝精品化方向发展。另一方面,在播出模式上,基于视频网站的优质内容,视频平台收费首播,台网免费后播的新台网共赢模式逐渐规模化,视频平台逐渐形成自己的排播系统,不仅能缩短从内容生产到播出的周期,也有利于制作公司加速商业投入的回报周期。随着中国经济的高速发展,互联网的普及以及人们对视频质量的更高要求,整个互联网视频技术将朝着更加好的方向高速发展,变革速度和创新能力是关键。

本文通过分析行业所处发展阶段、行业市场边界、产品差别和一体化程度、买方卖方数量及相对规模、行业技术变革速度得出,当前我国互联网视频行业处于成熟初期,即便如此,行业市场边界依旧值得开拓,例如农村市场、海外市场。行业内产品的差别较小、区分度不够,同质化竞争依旧严重,网站自身的特色不够鲜明,从而使得用户粘性不强,视频网站忠诚度建立较难。行业内企业产业一体化程度较低。行业边界越来越模糊,新的商业模式必将代替工业时代的专业化分工。然而各大企业的主营业务还是以基于互联网视频的广告业务为主,只有较少企业发展其上、下游业务。同时,买、卖双方数量和规模都在增加,且行业技术变革速度快。除此之外,行业竞争格局发生了改变,形成了优酷土豆、乐视网、奇艺、腾讯视频、搜狐视频等几家主要的视频网站为第一阵营,其余十几家为第二阵营的竞争格局。

参考文献:

[1]陈萌,陈烨远,徐博.互联网视频强势崛起,传统电视自我救赎[R].上证研究报告,2016年

[2]于鹏飞.《互联网在线视频的用户需求分析——基于KANO模型的视角》,2015年

[3]刘姝冶.《基于网络传播平台的視频自媒体传播机制研究》,2015年

作者简介:

严梦珺,1996年4月8日,江西吉安,江西财经大学,主要研究方向有理论会计、管理会计以及公司财务。