国家债务管理

2017-07-04 08:48

中国财政年鉴 2017年0期

一、政府内债

2016年财政部深化国债管理制度改革,进一步完善国债市场机制,顺利完成国债筹资任务,为有效实施积极财政政策提供了资金保障。

(一)国债筹资及国债余额。按照2016年国债发行方案,全年预计筹资额为27144.68亿元,其中弥补中央财政赤字14000亿元,偿还以前年度发行并于2016年到期的国债本金13144.68亿元。执行中,国债还本增加120.68亿元,全年预计筹资额调整为27265.36亿元;实际筹资26719.06亿元,比调整后的预计筹资额减少546.3亿元。2016年末国债余额为120066.75亿元,在全国人大审批的年末国债限额125908.35亿元以内。

从发债结构看,2016年国债实际发行30869.32亿元,实际筹资26719.06亿元,其中储蓄国债筹资3182.64亿元,记账式国债筹资23212.51亿元,举借外债323.91亿元,分别占全年实际筹资额的11.9%、86.9%、1.2%。从筹资进度看,第一季度筹资3099.64亿元,占全年实际筹资的11.6%,保持在当季国债到期还本额4446亿元以内;第二、三、四季度分别筹资7764.20亿元、9206.69亿元、6648.53亿元,占全年29.1%、34.4%、24.9%。

(二)储蓄国债管理。2016年发行18次储蓄国债,包括8次凭证式国债和10次电子式国债,实际筹资3182.64亿元,占全年实际举债筹资额的11.9%,比上年减少2.5个百分点。平均发行期限为4年,比上年延长0.12年;平均发行利率为4.05%,比上年降低0.67个百分点。

储蓄国债管理具有以下特点:(1)年初公布全年发债计划,包括品种、期限和发行日期等,透明度较高。(2)品种和期限结构稳定。凭证式国债和电子式国债筹资占比分别为37%、63%,3年、5年期国债各占50%,电子式国债和5年期国债筹资比例均略有增加。(3)按月滚动发行。从3月至11月,每月10日发行3年、5年期国债各1次,各月发行期均为10天。(4)利率3次下调。综合考虑银行理财等市场同类产品利率下降及储蓄国债销售情况,5月至7月份储蓄国债利率下调3次,3年、5年期储蓄国债利率从4.00%、4.42%下降至3.80%、4.17%,分别降低0.2、0.25个百分点。(5)销售形势良好。储蓄国债采用承销团成员代销方式向个人投资者发行,全年实际售出额占计划筹资额的99.5%,比上年提高5.7个百分点。(6)扩大电子式国债网上销售业务。新增4家银行开办电子式国债网上销售业务,截至2016年38家储蓄国债承销团成员中有23家开展此项业务。

(三)记账式国债管理。2016年发行129次记账式国债,包括60次关键期限国债和69次非关键期限国债(含57次贴现国债),实际发行27362.77亿元,实际筹资23212.51亿元,占全年实际举债筹资额的86.9%,比上年增加2.7个百分点。平均发行期限为6.55年,比上年缩短0.57年,平均发行利率3.04%,比上年降低0.95个百分点。

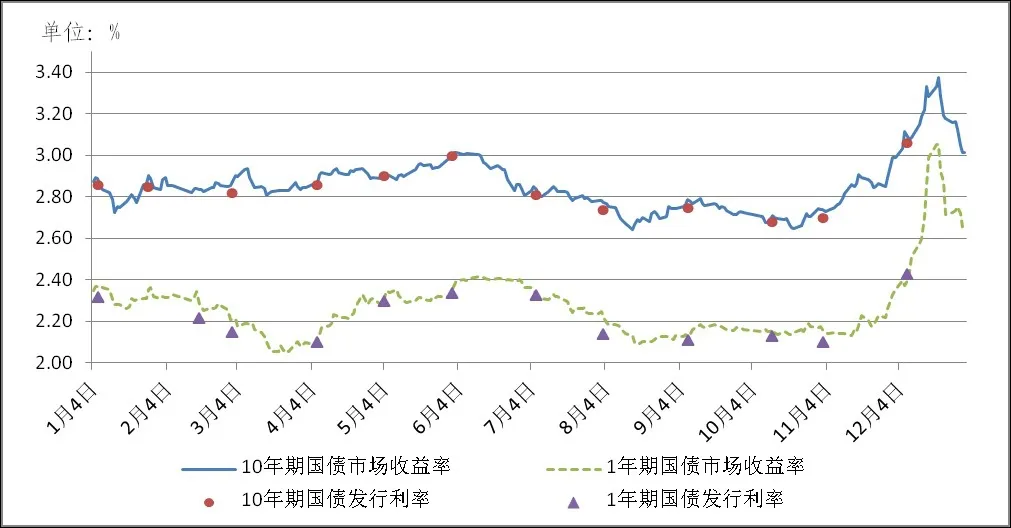

2016年关键期限国债筹资17598.3亿元,占记账式国债实际筹资额的75.8%。关键期限国债包括1年、3年、5年、7年和10年期国债,发债管理具有以下特点:(1)年初公布全年发债计划,透明度较高。(2)定期发行并续发。各关键期限国债均已建立新发一次、续发两次机制,并基本保持每月发行一次节奏。(3)适当增加中短期国债发行规模,期限结构均衡。各关键期限国债均发行12次,其中1年、3年和5年期国债发行次数共比上年增加10次。(4)合理安排月度发行规模。为平滑库款波动,适当调低4月、7月和11月份国债发行规模,调高6月、9月份发行规模,促进国债发行与库款管理的有效衔接。(5)采用混合式招标定价机制,向记账式国债承销团成员发行。(6)筹资成本有所下降。1年、10年期国债发行利率呈双“U”型走势,上半年从1月份的2.32%、2.86%先降至3月份的2.15%、2.82%,后升至6月份的2.34%、3.00%;下半年先逐步降至10月份的2.13%、2.68%,后升至12月份最高的2.43%、3.06%(见图1)。1年、10年期国债平均发行利率分别比上年降低36个、50个基点。

图1 2016年1年期、10年期国债发行利率及收益率

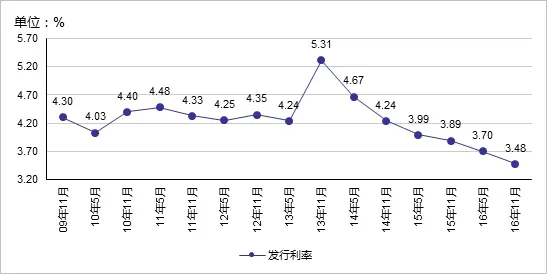

2016年非关键期限国债筹资5614.21亿元,占记账式国债实际筹资额的24.2%。非关键期限国债包括1年以下短期国债、2年中期国债和10年以上超长期国债,发债管理具有以下特点:(1)透明度提高。在公布50年期国债全年发行计划的基础上,年初增加公布30年期国债全年发行计划。其他非关键期限国债均含在季度发行计划中,并于季初公布。(2)增加2年和30年期国债发行规模,建立续发行机制。2年、30年期国债发行4次和6次,分别比上年增加2次和4次;开始采用续发方式发行。(3)定期滚动发行短期国债。继续按周发行3个月国债,按月发行6个月国债,进一步健全国债收益率曲线短端。(4)超长期国债利率处于历史最低水平。5月、11月份50年期国债发行利率分别为3.70%和3.48%,较上年明显下降,为2009年首次发行以来的最低水平(见图2)。(5)完善定价机制。1年以下短期国债定价机制由多重价格招标改为混合式招标,10年以上超长期国债继续采用单一价格招标方式。

图2 2009-2016年50年期记账式国债发行利率

(四)国债市场运行。2016年记账式国债现货交易12.93万亿元,比上年增加3.03万亿元;占年末记账式国债余额的比率(即换手率)为1.20,比上年提高0.16;国债期货成交8.90万亿元,比上年提高48.1%。国债市场运行总体良好,但年末波动较大。

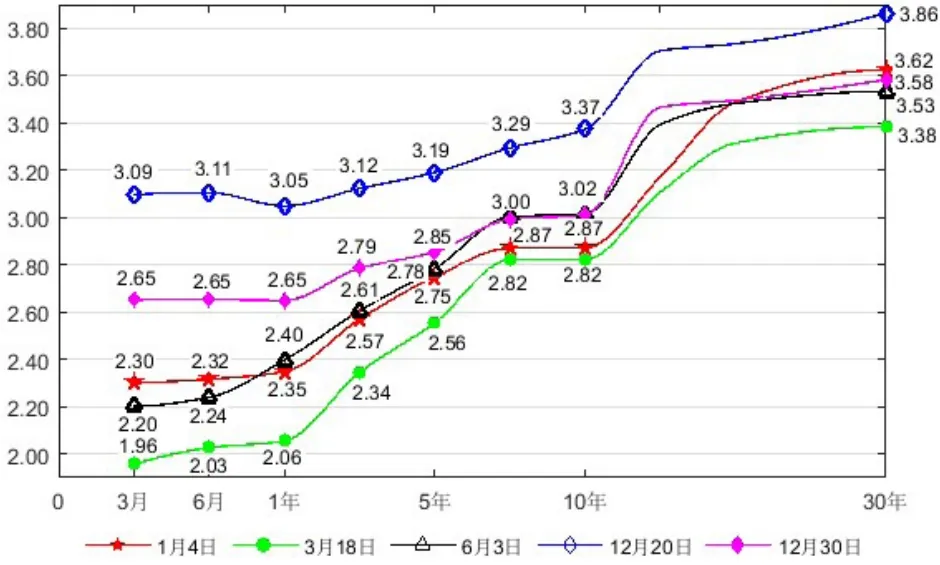

2016年国债市场运行具有以下特点:(1)现货交易明显活跃,仍以银行间市场为主,银行间市场交易额占现货交易总额的95.8%。(2)国债收益率前十个月总体波动较小,后两个月波动加剧。1年和10年期国债收益率1-10月份窄幅波动,11月份后显著上行,12月20日升至全年最高,年底有所回落(见图1)。(3)国债收益率曲线整体上移。收益率曲线分别于3月和12月达到全年的最低点和最高点,其中3个月国债收益率上下波动最大,波幅为113个基点,年底收益率曲线较年初整体上移(见图3)。(4)国债期货与现货市场联动密切,趋势基本一致。如12月中旬,在国债收益率大幅上升期间,国债现货价格大幅下跌,国债期货一度出现跌停现象。(5)将国债收益率曲线向长端延伸。10月份在财政部网站公布30年期国债收益率,形成了涵盖3个月到30年等短、中、长期较为完整的国债收益率曲线。(6)建立健全国债二级市场做市支持机制。9月份会同人民银行发布国债做市支持公告及操作规则等相关制度,明确财政部在全国银行间债券市场运用随买、随卖等工具支持国债做市,保障国债二级市场连续不断运行。(7)市场化功能进一步拓展。6月份记账式国债可以在上海国际黄金交易所冲抵黄金交易保证金,并继续在质押式回购、双边借贷等领域充当抵押品,以及冲抵国债期货交易保证金,这些均有利于发挥记账式国债的流动性管理和风险管理功能。

图3 2016年国债收益率曲线

(五)国债余额规模及结构。2016年国债余额增加13467.16亿元,年末余额为120066.75亿元,包括储蓄国债11186.22亿元、记账式国债107625.02亿元和外债1255.51亿元。2016年中央财政赤字率为1.9%,国债负担率为16.1%。

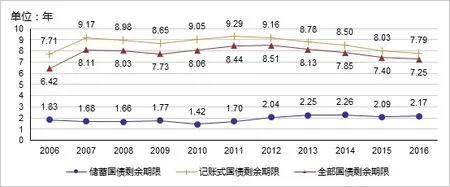

2016年国债余额结构具有以下特点:(1)品种结构大体稳定。内债余额占年末国债余额的98.9%,其中储蓄国债占9.3%,记账式国债占89.6%;外债占1.1%,记账式国债和外债占比略有上升。(2)平均剩余期限为7.25年,比上年缩短0.15年。其中储蓄国债剩余期限为2.17年;记账式国债剩余期限为7.79年(见图4)。(3)投资者结构稳定。储蓄国债全部为个人持有。记账式国债绝大多数是由机构投资者持有,其中商业银行持有比例最高,占记账式国债余额的67.1%,与上年大体相当;人民银行持有比例为15.1%,境外机构为3.9%,保险机构为3.2%。

图4 2006-2016年平均国债剩余期限

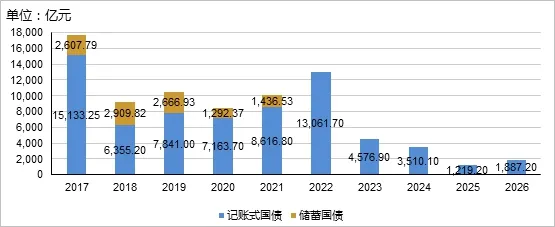

按照2016年末国债余额测算,2017-2026年国债到期还本总额为80278.50亿元(不含外债),占2016年末国债余额的66.9%。在这10年内,偿债分布大体均衡,其中剩余期限在1年及以下的占22.1%,1年至5年(含5年)的占47.7%,5年至10年(含10年)的占30.2%。需要说明的是,由于2007年发行较大规模的10年和15年期特别国债,2017年和2022年国债到期还本规模较大(见图5)。

图5 2017-2026年国债到期还本分布

二、境外本外币国债

截至2016年底,我国境外发行本外币债券82笔,累计发行金额折合354.18亿美元,包括2009年至2016年在香港和伦敦发行的1670亿元人民币国债,债券余额155.38亿美元。

(一)提升海外人民币国债发行管理水平。落实习近平主席访英时的重要成果,与英财政部等机构积极磋商,首次在伦敦成功发行30亿元3年期人民币国债,并在伦敦证券交易所挂牌上市,为中资企业在伦敦开展人民币业务,优化制度环境、创造了良好市场条件。落实中央惠港政策,结合香港市场形势和需要,研究提出2016年发行方案,并分别于6月、12月在香港成功发行共计280亿元国债,获得机构投资者踊跃认购,中标利率优于二级市场水平。

(二)加强境外人民币国债发行制度建设。根据《境外人民币国债发行管理办法》等相关规定,研究出台《境外人民币国债发行中介机构选聘工作规程》,以进一步规范相关中介机构选聘的条件、指标、流程等,合理优选市场机构,更好开展境外人民币国债发行工作。

(三)归口统计监测地方政府外债水平。根据各地财政部门报送的统计数据,对2015年度地方政府外债基本状况和主要监测指标进行了统计分析和风险监测,提出进一步改进地方政府外债管理的建议。总体看,地方政府外债规模保持平稳,债务风险基本可控。

三、国际金融组织和外国政府贷款

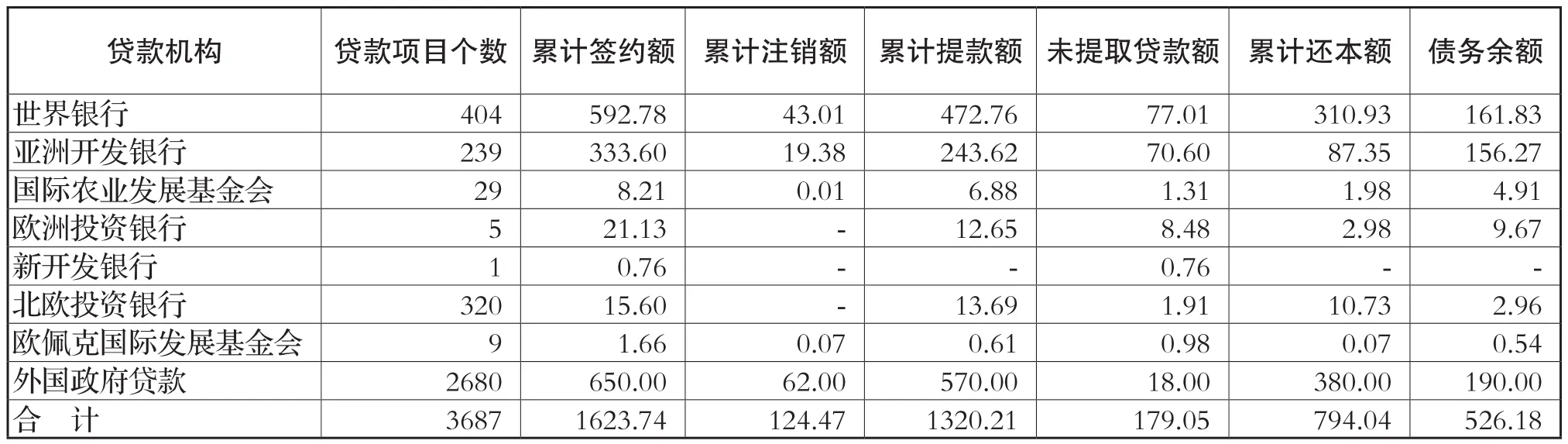

(一)我国利用国际金融组织和外国政府贷款的基本情况。截至2016年12月31日,我国利用国际金融组织(包括世界银行、亚洲开发银行、国际农业发展基金、欧洲投资银行、北欧投资银行、欧佩克国际发展基金、新开发银行)和外国政府(以下简称多双边)贷款累计签约额1623.74亿美元,累计提款额1320.21亿美元,累计归还贷款本金794.04亿美元,已提取未归还贷款额(债务余额)526.18亿美元。贷款用于支持我国3687个项目,涉及交通、能源、城建、环保、农业、教育、卫生、工业等众多领域。具体情况见下表:

(二)加强贷款债务管理工作的举措。

1. 加强多双边贷赠款业务制度整合建设。研究制定多双边贷赠款业务政策整合总体思路和工作方案,修订并正式颁布《国际金融组织和外国政府贷款赠款管理办法》,推进相关配套的多双边贷赠款管理制度的制定与修订。此外,成功举办了第一期全国范围的政策培训,为办法及相关配套政策的实施奠定了良好的基础。

2. 积极落实新《预算法》相关要求。结合多双边贷款业务的实际情况,针对政府外贷转贷模式、地方政府债务限额管理等重要政策进行研究,为政府外贷纳入地方政府债务限额管理提供了有力的技术支持。制定《地方政府外贷债务风险预警实施方案》,明确了新形势下地方利用政府外贷的债务风险审核原则及要求。监督2016年地方政府外贷的实际提取使用规模、债务限额调整情况,以及地方政府负有直接偿还责任贷款的预算管理落实情况。审核2017年地方政府外贷使用计划,合理设定2017年地方政府外贷债务限额。大力开展外债甄别工作,推动省级财政部门梳理核查本省外贷分类情况,解决历史项目存在的债务分类不清或名义上的分类与实际债务负担情况不符等问题。

截至2016年底我国利用国际金融组织和外国政府贷款情况表 单位:个/亿美元

3. 及时准确地偿还对外贷款债务。2016年共完成向世界银行、亚洲开发银行、国际农业发展基金和欧洲投资银行等国际金融组织以及联合融资银行还款141笔,合计金额约32.06亿美元,切实维护了我国政府的对外偿债信誉和经济利益。由于财政部代表中国政府按时偿还贷款债务,全年累计获得世亚行贷款利费减免共计1594万美元。

4. 加大债务对内回收与催欠工作。严格按照转贷协议回收各省(市、区)及项目单位的贷款债务,全年共向各地财政部门和项目单位开具付款通知1568份,涉及金额约合23.44亿美元。同时,大力开展拖欠债务清收追缴工作。一方面防范新增欠款,综合采用债务拖欠情况与新项目审批、利费减免奖励挂钩等奖惩措施,使债务风险防范关口前移,增强地方单位对债务管理的主动性和风险防范意识,有效控制新增欠款。对财政部直接转贷给中央企业贷款项目的转贷及债务偿还保障机制进行调研,探索采取企业信用信息公示、司法程序介入等方式对企业拖欠债务行为形成有效威慑,达到防止债务拖欠的目的。另一方面积极解决历史债务,通过正式发文等方式对中央部门拖欠国际金融组织贷款进行催收。此外,还开展了外国政府贷款历史债务情况调研。

5. 认真完成国际金融组织贷赠款项目提款报账工作。由财政部负责管理资金支付的国际金融组织贷款和赠款项目共计13个,日常工作主要包括处理提款报账、向国际金融组织申请资金回补、债务分割、会计核算、对项目实施单位进行财务和支付业务培训等。2016年,共向各项目单位付款313笔,金额约1853万美元,向世行、亚行申请回补29次,金额约1766万美元。

6. 不断完善信息管理平台建设。完成了国际金融组织和外国政府贷款债务管理信息系统的试运行和验收工作,建立起较为完整的多双边贷款信息数据库,实现了中央和省级财政部门之间贷款信息的共享和及时更新与核对、常规性贷款本息费债务的自动计算和预测、根据工作需要灵活提供各类统计报表等功能,进一步提高了工作效率。为做好该系统的推广应用工作,于12月举办了培训班,组织各地财政部门相关人员进一步熟悉和掌握该信息系统的运行和使用。

猜你喜欢

投资与理财(2021年5期)2021-05-13

下一代英才(酷炫少年)(2019年3期)2019-03-25

魅力中国(2018年1期)2018-07-24

债券(2017年6期)2017-07-14

现代企业(2015年6期)2015-02-28

中国火炬(2014年3期)2014-07-24

中国火炬(2013年11期)2013-07-25

中国火炬(2012年5期)2012-07-25

云南大学学报法学版(2004年6期)2004-02-03