上市公司融资结构对零售业经营绩效影响研究

2017-06-30 07:58庞海峰李响

北方经贸 2017年4期

庞海峰 李响

摘要:本文用样本公司2009-2014连续六年的截面数据对融资结构与公司绩效的关系进行多元线性回归。实证结果显示:第一大股东持股比例、法人股比例与公司绩效有明显正比例关系;资产负债率、国有股比例与公司绩效呈负相关但是并不明显;银行借款比例与公司绩效呈负相关关系。我国零售业上市公司融资结构的优化。上帝公司仅仅依靠自身管理只是一方面,另一方面还要有多元的融资渠道,针对零售行业自身的特点进行融资渠道和融资方式的选择;加大资本市场投入。

关键词:上市公司;融资结构;经营绩效

中图分类号:F242文献标识码:A

文章编号:1005-913X(2017)04-0004-02

零售业是从古至今一直沿用下来的行业,它是连接生产者、供应商和消费者的纽带,与此同时也是衡量国民经济发展是否协调,社会与经济结构是否合理的重要指标。在社会化发展进程中零售业是非常关键的环节之一,它对经济的发展进程以及运行质量和效果有着一定程度上反馈和影响。改革开放以后,我国经济发展得到空前的发展,人民的消费水平得到很大程度的提高,我国零售业由此飞速发展。

一、文献综述

国外研究学者Masulis(1983)研究结果表明:上市公司的经营绩效与其资产负债率呈显著的正相关,负债区间介于0.23与0.45能够对上市公司的经营绩效产生一定影响。Frankl和Goyal(2003)研究结果表明企业绩效与财务杠杆比例之间有正相关关系,与市场价值财务杠杆比率之间有负相关关系。国内研究者,于东智(2003)用资产负债率来衡量公司负债的利率;用总资产收益率和主营业务利润率作为衡量指标来衡量公司的绩效,运用截面数据分析方法进行研究,控制变量设为股票种类、工地行业、年度等变量;冉光圭(2013)公司绩效作为被解释变量,把负债率当做解释变量进行线性回归方程的构建,结论是公司负债比例与经济绩效的关系呈现负相关。

二、研究设计

(一)研究假设

1.股权结构与公司经营绩效

(1)股权集中度与公司经营绩效。第一大股东所持股份占比过大时,该大股东具有强大的能力和控制力对该行业的其他企业进行监督与管理,基于此,此文提出假设一。

H1:股权集中度在一定范围内(>30%),股权集中度与经营绩效成正比例关系。

(2)股权属性与公司经营绩效。国家股有其自己的特殊性,在国家补贴扶持资源优先以及政策利好方面为企业带来优势,基于此,提出假设二和三。

H2:国家股比例与公司经营绩效成反比例关系

H3:法人股比例与公司经营绩效成正比例关系

2负债结构与公司经营绩效

(1)资产负债率与公司经营绩效。从我国零售行业实际情况来看,负债率的增加,企业资金规模的扩大一方面对企业的管理者是起到激励的作用。基于此,提出假设四:

H4:资产负债率与公司的经营业绩成正比例关系

(2)银行借款对经营者都有一定的约束。银行与企业之间的交易通常涉及金额较大且基本都具有重复I生质的,基于此,提出假设五。

H5:银行借款比例与公司经营绩效成负相关

(二)样本的选取与数据来源

本文选取2008年-2014年期间在上海证券交易所和深圳证券交易所上市的零售行业上市公司为样本,具体的采样标准,剔除掉sT和PT的公司,剔除数据中数据不全的上市公司,最终选定85家上市公司作为研究样本。本文相关的财务数据来源于东方财富网,其他数据来自CSMAR数据库。

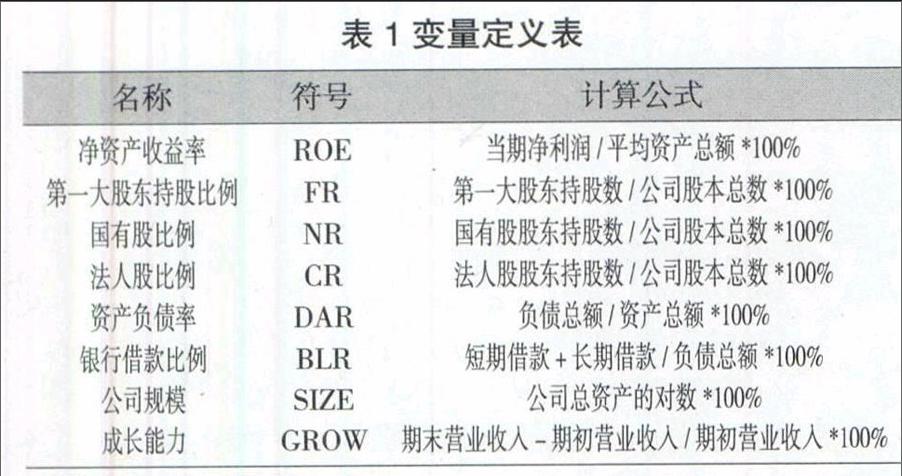

(三)研究变量说明

第一,被解释变量。国际上经常采用的是杜邦财务分析模型所使用的是净资产收益率,反应的是企业的投入和企业的回报之间的关系。

第二,解释变量。本文的解释变量:股权结构、负债结构。其中,股权结构主要通过股权性质和股权集中度这两个方面来体现,股权结构指标包括国有股持有比例、法人股持有比例,股权集中度指标包括第一大股东持股比例。反映资本结构指标最常见的是选择总资产负债率,其表示上市公司负债总额与资产总额比值大小。

第三,负债结构包括资产负债比例、银行借款比例。

第四,相关控制变量。控制变量选择公司规模;公司成长能力。其中,公司总资产的自然对数表示公司的规模,用公司营业收入的增长率表示营业收入。相关变量的定义等如表1所示。

(四)计量模型设定

本文是从零售行业特征出发,研究零售行业上市公司融资结构对公司经营绩效影响关系,还有从其余各因素影响关系进行分析。其模型主要关注的是一个因变量与其余多个自变量之间的线性关系,根据上述的自变量与因变量选取,建立下面的回归分析模型:

三、实证结果与分析

(一)变量的描述性

对研究的样本进行统计性描述,可得出如下结论。零售类行业上市公司盈利能力差距非常大;零售类企业股权集中度较高。国家股与法人股在股权结构中的作用是不容忽视的。零售行业的资产负债率比较高。公司间银行借款比例参差不齐。

(二)回归分析

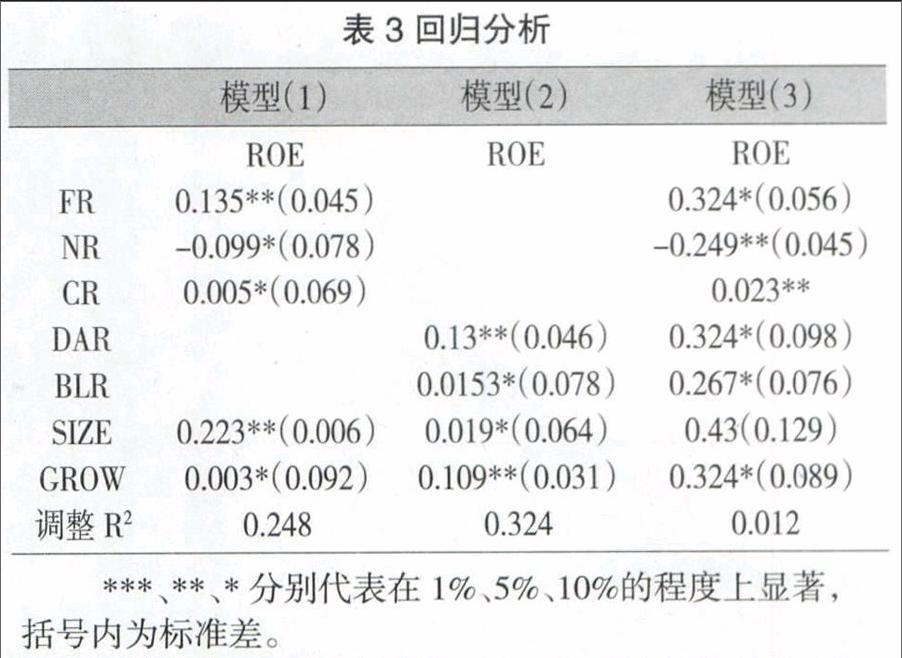

用Stata对面板数据进行回归分析可得:

从表3的回归分析结果可以看出:模型一从股权结构对经营绩效影响的角度进行回归分析,第一大股东持股比例与经营绩效回归分析中,P值为0.045,說明第一大股东持股比例与经营绩效5%的置信区间相关,第一大股东持股比例与经营绩效显著正相关,假设一成立。国家股持股比例与经营绩效回归分析中,P值为0.078,在10%水平上显著,假设二成立。法人股持股比例系数为正为0.005,P值0.069,在10%水平上显著,由此假设三成立,法人股持股比例与经营绩效成正相关。模型二通过负债结构对经营绩效影响进行回归,资产负债率系数为0.13,P值为0.056,在5%水平上显著为正,净资产收益率每增加一个单位,资产负债率增加0.13个百分点,假设四成立。银行借款比例系数为0.0153,P值0.078,0.078大于0.05小于0.1,在10%水平上显著,表明银行借款比例与净资产收益率正相关,假设五成立。

四、研究结论与建议

发展零售企业多元化融资渠道。我国零售行业进行融资方面存在资产负债率水平高、上市公司负债结构不合理等多方面问题。面对这些方面问题,上市公司仅仅依靠自身管理只是一方面,另一方面还要有多元的融资渠道,针对零售行业自身的特点进行融资渠道和融资方式的选择;加大资本市场投入。进一步深化改革体系,进行金融市场的完善,使我国的证券市场发挥其应有的功能,并且兼顾国家的长久发展大计,促进经济的发展,争取加大资本市场的投入;提高企业的盈利能力。盈利能力是企业在进行融资时要考虑很关键的要素,尤其是在进行债券融资和股权融资时,所以盈利能力高的企业有较多的选择权,来选择融资方式,从企业自身的情况出发,进而选择融资成本低些的融资方式,进行企业经营绩效的管理来提高企业价值。

猜你喜欢

现代商贸工业(2016年28期)2016-12-27

对外经贸(2016年9期)2016-12-13

管理观察(2016年30期)2016-11-22

人间(2016年26期)2016-11-03

时代金融(2016年23期)2016-10-31

经营者(2016年12期)2016-10-21

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17