金融业“营改增”税负研究

2017-06-28 16:27上海大学管理学院吴建刚刘政

财会通讯 2017年5期

上海大学管理学院 吴建刚 刘政

金融业“营改增”税负研究

上海大学管理学院 吴建刚 刘政

2016年5月1日起我国全面实施营业税改征增值税,作为服务业中重要的行业——金融业,在“营改增”后,其税负会受到何种影响值得关注。本文在对金融业规模和税负现状进行摸底的基础上,提出一个临界税率,分别就金融业的三大部分测试“营改增”后企业的税负变化。结果显示,6%的税率可以基本上保持税负的稳定性,并就未来的“营改增”政策提出建议。

营改增 金融业 税负

一、金融业规模及税负现状

中国银行业协会发布的《2014年度中国银行业服务改进情况报告》显示,截至2014年末,中国银行业金融机构网点总数达到21.71万个。根据《中国银行业监督管理委员会2013年报》数据显示,截至2013年底,我国银行业共3949家法人机构,从业人员超过355万人。银行业金融机构资产总额151.4万亿元,负债总额141.2万亿元,比年初分别增长13.3%和13.0%,其中大型商业银行资产总额占比达到43.3%,股份制商业银行以17.8%的份额排在第二位。2013年银行业金融机构实现税后利润1.74万亿元,同比增长15.4%,其中商业银行税后利润1.42万亿元,同比增长14.5%。

根据《中国证券监督管理委员会年报2013》数据显示,截至2013年底,中国境内共有证券公司115家,其中,合资证券公司13家,证券投资咨询机构86家。总资产20788亿元,净资产7539亿元,净资本5205亿元。2013年全年累计营业收入1592亿元,累计净利润440亿元。

《2014中国保险年鉴》中数据显示,截至2013年12月,我国共有保险集团公司10家,保险公司143家,保险资产管理公司18家和其他公司3家,共有保险业从业人员377.42万人,其中,营销人员290.07万人。2013年末保险公司总资产共计82886.95亿元,净资产8474.65亿元,2013年业务及管理费支出2459.59亿元,手续费及佣金支出1441.22亿元,实现利润总额991.42亿元,同比增长112.5%。从业务发展的情况看,2013年全国共实现原保险保费收入17222.24亿元,同比增长11.2%,全年保险公司累计赔付支出6212.9亿元,同比增长31.73%。

根据《中国税务年鉴2014》数据显示,我国金融业2013年度实现税收收入11837.48亿元,占全国总税收的10.71%。其中,金融业营业税收入为3171.28亿元,企业所得税收入为6271.60亿元,两税之和占金融业税负比重高达近80%。2013年各类金融机构税负情况见图1、图2、图3。

图1 2013年各类金融机构总税负比重图

图2 2013年各类金融机构营业税比重图

图3 2013年各类金融机构企业所得税比重图

2013年我国货币金融服务业实现税收9132.23亿元,占金融业总税负77.15%,其中银行实现税收收入8609.52亿元,占金融业总税负72.73%。资本市场服务业实现税收1121.79亿元,占比9.48%,保险业968.17亿元,占比8.18%,其他金融业615.3亿元,占比5.20%。从营业税方面来看,2013年全年我国货币金融服务业共实现税收2633.38亿元,占比83.04%,其中银行实现税收2509.25亿元,占比79.12%。保险业、其他金融业和资本市场服务业税负分别为271.31亿元、160.1亿元和106.49亿元。从企业所得税来看,2013年货币金融服务业实现税收5528.11亿元,占金融业企业所得税总额的近90%,其中,银行实现企业所得税5195.59亿元,占比达82.84%,而其他各类金融业所缴企业所得税仅占10%左右。

综上所述,银行各类税负均是我国目前金融业税收的主要来源,证券公司及保险公司总税负及企业所得税相当,而营业税相差较大。下文将分别对银行业、证券业和保险业在不同征税模式下的“营改增”税负影响进行测算。

二、测算样本的选取及测算总体方法

(一)样本选取目前我国金融业“营改增”具体方案尚处于试运行阶段,还没有具体的数据可供参考。为反映“营改增”对金融业企业税负的影响,选取我国16家上市商业银行、20家上市证券公司和4家上市保险公司2014年的年报数据进行税负影响测算。

(二)测算方法确定实行一般征税法最关键是了解对哪些项目征税以及税率是多少。根据增值税原理,主要是对增值部分进行征税,从总体上比较容易测算(具体见以下测算公式)。这一临界税率是使实施“营改增”前后税收负担保持不变的增值税税率,对于制定政策有帮助。同时,通过测算可以有助于了解以下几个问题:“营改增”政策不同业态之间的影响;各业态的各种业务计算方法;同一业态下不同企业影响异同。

根据我国相关税法及所选上市公司年报数据,在计算“营改增”对企业产生的税收影响时需要进行以下说明。

(1)数据选取。由于可获得数据的限制,在测算过程中所有数据均来源于上市公司集团合并报表。在金融混业经营模式下,我国金融企业已经逐步开始了混合所有制改革,其业务范围不再局限于自身的主营业务,而是逐步渗透到其他金融业务领域,由此,在测算中应使用本公司数据更为合理。但目前大部分金融机构仍受到经营范围的限制,从报表数据来看,其合并报表与本公司报表数据差异很小,即其主营业务以外的其他业务收入与支出占比很小,因此,用合并报表数据进行测算有一定的合理性。

(2)适用税率选择。根据我国《营业税改征增值税税点过渡政策的规定》,金融业选取6%的一般税率,简易计税的税率为3%。由于实施简易征税法不符合改革的初衷,因此本文选择6%的税率进行测试,这里主要利用一般征税法下的税负临界税率进行测算。

(3)应缴增值税及临界税率计算。应缴增值税按6%进行测试,根据销项税额和进项税额的差额算出。临界税率是当应缴增值税等于营业税金及附加时的税率。

(4)营业税及附加及占比。由于所测试的部分是可以识别的收入,并不是公司总收入,所以也不应该用公司总营业税及附加与其比较。用于比较的营业税及附加是用于计算增值税进项的税基乘以5.5%作为用于比较的营业税及附加(假设城市维护建设税及教育费附加分别按营业税的7%和3%征收)。另外,将用于比较营业税及附加与公司营业税及附加总额进行比较,算出前者与后者的比。通过“测试税收与总税收比”可以了解有多大比例的税收进入测试,没有测试的部分是增值税比较难确认的其它收入,需要进行细化分析。

(5)保险业测试方法的不同之处。由于使用合并报表,使保险集团的各种险种的保费收入汇到了一起,但是根据营业税征收办法,财产税与人寿征税办法不同,人寿税一般要扣除未来返还的部分。所以保险公司测试时采用了将营业税及附加除以5.5%得到增值税销项的税基,而这一税基与收入的比得到的比例用于计算进项可以抵扣的比例。

值得提醒的是,以上估算方法比较粗糙,执行“营改增”的办法才刚刚出台,后续还会不断完善,所以只能算比较粗略的估计,特别是保险业测试方式采用了倒推的方法,可能更加不准确。所幸增值税计征与抵扣可以有很多细化的做法,在操作时可以通过细节上的规定来协调税负。

三、银行业金融机构税负影响测算

(一)销项税额确定在测算增值税销项税额之前,首先对银行业金融企业的收入结构进行分析。财务报表显示,银行类金融企业的收入包括利息净收入、手续费及佣金净收入、投资收益/损失、公允价值变动损益、汇兑损益和其他业务收入六个部分。其中:

数据显示,我国银行类企业收入主要来自利息业务,利息净收入占营业收入比重最大,其次为手续费及佣金净收入。2014年,16家上市商业银行利息净收入与手续费及佣金净收入之和为31769.52亿元,占全部营业收入的95.31%,而投资收益/损失、公允价值变动损益、汇兑损益和其他业务收入之和不到营业收入的5%。因此,在测算中,将对银行类金融企业的销项税计税依据按利息净收入与手续费及佣金收入之和作简化计算,即:

(二)进项税额确定基于上市公司年度报表,对银行业金融机构可抵扣的进项税额作如下阐述。

由于其他业务支出占比较小,因此在本节测算中作简化处理,即:

(三)计算结果分析运用上述方法测算一般征税法对样本企业“营改增”税负临界税率及以税负临界点相邻税率作为适用税率进行测算产生的税负影响,结果见表1。

表1 16家商业银行税负临界点(单位:亿元)

经测算,“营改增”前后,在一般征税法下,样本平均临界税率为6.39%,即在增值税税率为6.39%的一般征税法下,“营改增”前后税负一致。临界税率越高的企业“营改增”的减税效果越不明显,这可能是由于其自身可抵扣进项税较少的原因。其中,临界税率最高的平安银行为6.69%,最低的为浦发银行6.07%,两者间相差0.62%,考虑到各银行会计差异、退税、免税引起各年度暂时性差异,银行间差异并不大。

从测试税收与总税收比看,各银行除主营之外的其它业务收入差异较大,最小的是光大银行,占67%,最大的宁波银行,占比100%(宁波银行应该存在税收年度间的调整,所以显示出来是100%)。这部分主要属于中间业务,中间业务的差异将在征收增值税后,对银行税负影响较大。所以,对于中间业务的征税办法应该特别注意,因为它将造成各银行税负的较大差异。同时也说明金融业“营改增”改革的一个难点是,对金融业中间业务如何进行征税。

四、证券业金融机构税负影响测算

(一)销项税额确定在测算增值税销项税额之前,先对证券业企业的收入结构进行分析。财务报表显示,证券类金融企业的收入与银行业类似,包括手续费及佣金净收入、利息净收入、投资收益/损失、公允价值变动损益、汇兑损益和其他业务收入六个部分。其中:利息净收入、手续费及佣金净收入见式(1)、式(2)。

数据显示,我国上市证券公司收入的主要来自手续费及佣金净收入,其占营业收入比重最大,其次为利息净收入与投资损益。2014年,20家上市证券公司手续费及佣金净收入、利息净收入与投资损益之和为1340.26亿元,占全部营业收入的93.27%,而公允价值变动损益、汇兑损益和其他业务收入之和仅为营业收入的6.73%。因此,在本节测算中,将对证券业金融企业的销项税计税依据按手续费及佣金收入、收入按利息净收入与投资损益之和作简化计算,即:

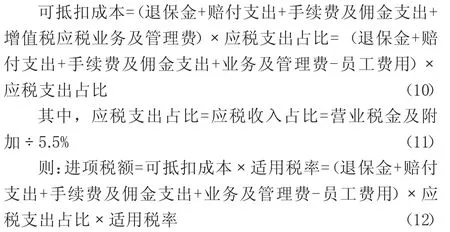

(二)进项税额确定基于上市公司年度报表,对证券业金融机构可抵扣的进项税额作如下阐述。首先,可抵扣成本与进项税额的处理和计算见式(4)、式(5)、式(6)。需要说明的是,在简易征收法下,不存在进项税额抵扣,企业应缴增值税额即为销项税额。在一般征收法下,进项税额按上述办法进行测算。

(三)计算结果分析测算一般征税法对样本企业“营改增”税负临界税率及以税负临界点相邻税率作为适用税率进行测算产生的税负影响,结果见表2。

表2 20家上市证券公司税负临界点(单位:百万元)

经测算,“营改增”前后,在一般征税法下,样本平均临界税率为6.52%,即在增值税税率为6.52%的一般征税法下,“营改增”前后税负一致。其中,临界税率最高是国海证券,为7.36%,最低的是中信证券,临界税率为5.96%,两者之差为1.40%,考虑到各券商会计差异、退税、免税引起各年度暂时性差异,券商间差异并不大。需要特别指出的是,测试税收与总税收比有大于100%的,这应该是税收会计差异、退税、免税引起。

另外,在6%适用税率下,测算样本中80%的企业税负有所下降,平均税负下降幅度达到6.15%,其中减税幅度最大的国海证券税负下降达到23.77%,而中信证券在此适用税率下的税负有所增加,增加幅度为13.10%。在8%适用税率下,样本企业平均税负有小幅上涨,20家上市证券公司样本中有12家税负增加,8家税负减少,其中规模较大的中信证券税负涨幅较大,达到了30%以上。

五、保险业金融机构税负影响测算

(一)销项税额确定在测算增值税销项税额之前,先对保险业企业的收入结构进行分析。财务报表显示,保险类金融企业的收入包括保费收入、手续费及佣金净收入、利息净收入、投资收益/损失、公允价值变动损益、汇兑损益和其他业务收入七个部分。其中:利息净收入、手续费及佣金净收入见式(1)、式(2)。

数据显示,我国上市保险公司收入的主要来自保费收入,其占营业收入比重最大。2014年,4家上市保险公司已赚保费与投资损益之和为11650.05亿元,占全部营业收入的99.09%,而其他收入之和仅为营业收入的不到1%。因此,在本节测算中,将对保险业金融企业的销项税计税依据按已赚保费与投资损益之和作简化计算。此外,由于我国规定只对财产险及意外伤害险等险种的收入征税,因此,在对税负变化进行测算时,应按应税业务收入作为计税基础。受可获得数据的限制,本测试只能用营业税倒推应税业务收入的方法,对应税及免税业务收入进行区分(假设城市维护建设税及教育费附加分别按营业税的7%和3%征收)。即:

(二)进项税额确定基于上市公司年度报表,对保险业金融机构可抵扣的进项税额作如下阐述。由于其他业务支出占比较小,因此在测算中作以下简化处理:

需要说明的是,在简易征收法下,不存在进项税额抵扣,企业应缴增值税额即为销项税额。在一般征收法下,进项税额按上述办法进行测算。

(三)计算结果分析计算结果如表3所示。经测算,“营改增”前后,在一般征税法下,样本平均临界税率为11.77%,即在增值税税率为11.77%的一般征税法下,“营改增”前后税负一致。其中,临界税率最高是中国人寿,为12.56%,最低的是中国平安,临界税率为10.31%。

由于保险业务复杂,计税基础难以估计,所以相对银行和券商,保险估算准确性较差。

六、测算结果分析

根据以上测算结果,金融业“营改增”采用增值税一般征税法更为合理。综合以上三类金融机构“营改增”的测算结果,银行业、证券业和保险业的平均税负临界点分别为6.39%、6.52%和11.77%,指当银行业、证券业、保险业选择这三个增值税税率时,“营改增”政策前后企业税负不变。而且由于不同行业收支来源及结构存在差异,所以,过渡政策中将三个行业选择统一的适用税率6%不一定合理。

表3 四家上市保险公司税负临界点(单位:百万元)

在充分考虑我国实际财政情况的基础上,测算结果显示银行和证券业建议采用6%的适用税率,而保险业则采用11%的适用税率。另外,由于这里只能用公开数据进行测算,对保险的测算相对准确率低一些。当然,由于保险业的计算规则复杂一些,《过渡政策》中将保险业与银行和其它金融机构实施统一的税率也是可取的,但由于保险公司数量有限,建议相关部门可以对保险业做详细的测算,在保险业的计税依据上可以作出适当调整,或者提出一些优惠政策,以实现平稳过渡。

需要指出的是,作为这次税改受影响最大也最重要的银行业,由于各银行中间业务比较大,但各银行不同,实施增值税后,虽然主营的利息收入影响比较均衡、过渡比较平稳,但由于中间业务的差异,以及中间业务可抵扣比率各不相同,可能会造成“营改增”对银行税负影响差异增大。当然,这只是开始,随着时间推移影响会逐渐平稳下来。

综上所述,税收作为财政收入的主要来源,税收体制的改革对国家财政收入的影响是不可忽略的。首先,金融业“营改增”起到了减轻金融企业税负的效果,直接导致了政府税收的下降。但由于税负下降带来的生产、投资和消费规模的扩大,使得税基增加,因此间接提高了政府的实际税收。在两相权衡下,既达到了结构性减税的目标,也维持了政府日常收支的平衡。其次,金融业“营改增”使企业的资本收益及工资总额有所提升,在税率不变的条件下,以所得税为代表的直接税有所上升,这也在一定程度上减轻了政府的财政压力,有利于更好地提供企业及社会公众所需的各类基础设施,从而为企业发展提供基本的社会及经济保障。所以,“营改增”扩围金融业在长期内有利于我国税收收入持续、健康增长。

[1]董毅、马灵杰:《当前我国金融业推行“营改增”的难点及对策》,《财会研究》2014年第6期。

[2]李红霞、冯志静:《“营改增”对我国银行业税负影响的测算》,《财会月刊》2015年第6期。

(编辑 成方)

猜你喜欢

商业会计(2018年21期)2018-11-29

北京汽车(2018年5期)2018-11-07

意林(绘英语)(2018年2期)2018-06-26

商情(2017年21期)2017-07-27

新会计(2016年11期)2017-01-04

商业经济研究(2016年6期)2016-03-30

活力(2011年18期)2011-12-23