日本政府债务余额居高不下的原因分析

——基于财政治理视角

2017-06-27 07:49:17田远

财政科学 2017年5期

田远

外国财经动态

日本政府债务余额居高不下的原因分析

——基于财政治理视角

田远

日本财务省近期发布估算数据显示,加上借款和为填补暂时性资金缺口而发行的政府短期债券在内,日本国家债务总额已经超过1000万亿日元。同时,国债发行余额在2026财年(2027年3月底)预计将达1029.31万亿日元(约合人民币62万亿元),这一数据是在日本央行货币宽松政策造成的持续低利率,使国家支付利息的负担大幅度减轻的前提下计算得出的。即便如此,国债发行余额也将在未来10年增加近200万亿日元,财政危机状况进一步加剧。本文梳理日本国债情况,以及日本国债的发行、偿还机制等管理制度,同时与将债务规模抑制在较低水平的美国、欧洲国家的相关机制进行比较,基于财政治理视角进行分析和研究,以期对我国国债的运作提供参考。

日本财政国债60年规则

一、日本国债的情况

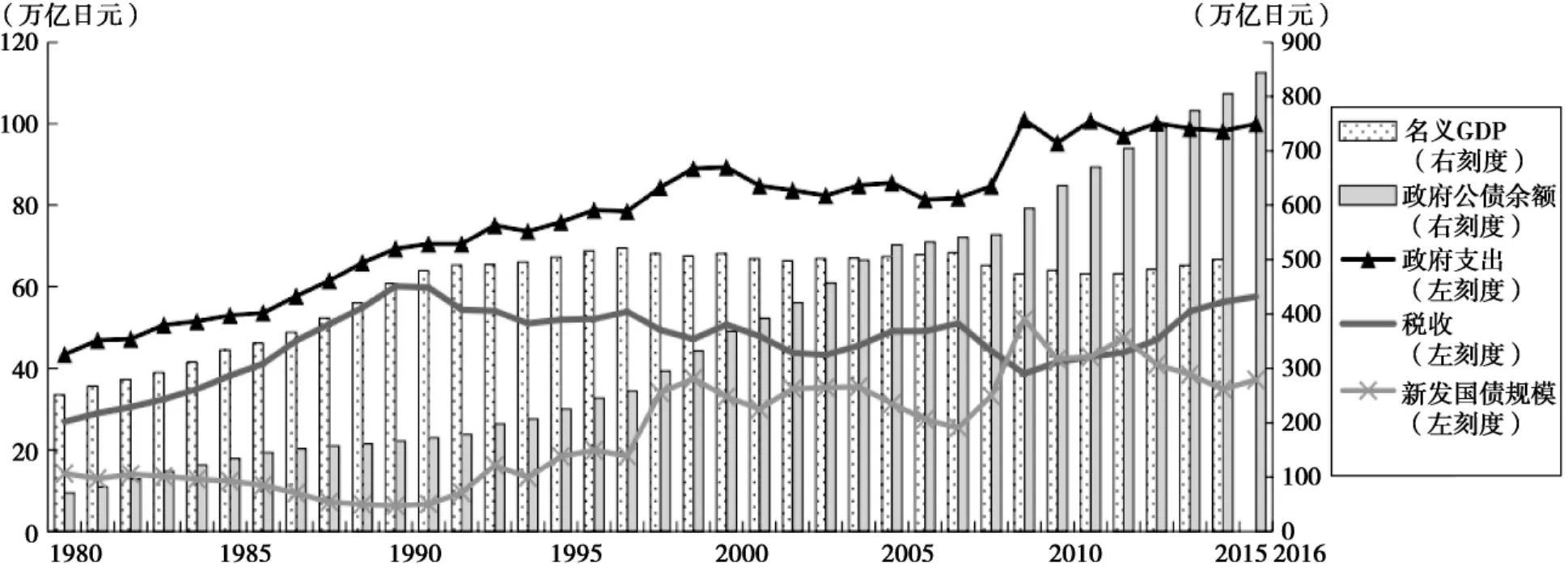

自泡沫经济破碎以来,日本的政府债务状况始终未见真正好转。(图1)观察近年来的日本财政运行状况可以看出,1998年之后,伴随着税收收入的下降,新发国债规模也从1997年的19万亿日元剧增至34万亿日元,并在之后长期保持在30万亿日元规模。政府支出在2008年世界金融危机结束后的2009年升至100万亿日元规模以来,一直徘徊在高位。特别是在世界金融危机之后,又遇2011年的东日本大地震,在2008-2012年的4年中,每年新发国债规模膨胀至40-50万亿日元的规模,持平甚至高于一般性政府预算总额。虽然增值税上调前的消费受到短期刺激,税收收入在2013年之后恢复到50万亿日元水平,新发国债规模在2015年也抑制在35万亿日元以下,但在2016年再度增加至37万亿日元。其中,包含地方债、社保基金在内的政府债务余额对名义GDP的比例已经达到了250%。而反观世界其他国家,除了遇到信用危机的希腊外,基本都处在150%以下的水平。即使是信用危机濒临破产的希腊,政府债务余额对名义GDP的比例也只有183%。日本作为财政形势较严峻的国家,其政府对财政的“危机意识”却一直并不强烈。国债流通市场中的长期利率虽然有少许上升,但并不明显。在国债市场中,反映财政状况的价格发现机制孱弱。

针对并不乐观的现状,日本央行在2012年与新上台的安倍政权同步提出“摆脱通缩”的目标后,于2013年4月开始实行量化宽松(QE)政策。QE政策产生了一定效果①田远:《“安倍经济学”的“第三支箭”——看日本财政改革的困难和政治斗争中的妥协》,《经济研究参考》,2014年第67期。之后,仍然将每年购入国债的规模保持在50-60万亿日元(2014年10月后扩大至80万亿日元),远超政府每年新发国债的规模②日本2013年新发国债规模为42.9万亿日元,在之后有缩减趋势,在2016年的第二次补正预算之后为37.2万亿日元。。

图1 日本财政、经济的长期推移简图

图2 日本国债持有量余额

如图2、3所示,在并不容乐观的背景下,特别是2012年来,日本央行大幅提高国债持有规模③2016年10月7日,日本央行所持的国债余额突破400万亿日元,相当于日本国GDP(500万亿日元)的8成。详见《朝日新闻》2016年10月11日。之后,日本政府、智库和学者对财政可持续性的态度愈发悲观,出现了很多诸如“未来国债市场长期利率出现上升的应对研究”、“伴随经常性收支赤字的常态化,巨额国债在国内消化的方式逐渐失效的应对”等研究。

当前日本的财政已经非常依赖日本央行不断买入国债来维持。造成当前日本财政困境的原因非常复杂,财政制度和政府支出结构性调整的迟缓是重要原因。中国的改革已经进入深水区,日本对于有效编制包括发债规模、债务偿还清算等内容在内的年度预算的摸索,和其当下越来越陷入财政不可持续困境的教训,对我国当下的财政改革具有参考和警示意义。

图3 日本短期国债持有量余额

二、从财政治理视角看政府债务余额持续增长

(一)日本的财政运行和政府债务余额的情况

根据图4可以看出,第二次世界大战战败导致日本政府财政崩盘,重组后的日本财政体系从1947年至1964年的东京奥运会为止,一直以预算收支平衡的方式运行,也未发行国债。至1965年度,为了填补1972亿日元的政府收入缺口,发行了国债(事实上相当于赤字国债)。从1966年起,为了满足高速成长期中城市基础设施建设的需要,政府开始发行建设国债①根据日本《财政法》第四条发行,也称四条国债,1965年初年度的发行额为6656亿日元。,并持续至今。

特例债券②财政法中未做明确规定,基于每年度特殊条例法案的发行,故称为特例债券。从1975年度开始发行,期间受泡沫经济的虚高影响,在财政收支状况较好的1990至1994年度间并未发行,但从1995年度起则再度发行,并在之后不断增加。尤其是1990年代后期开始,借换债③在日本财政法对借换债一词的定义中,包含国债、地方债和企业债,指为筹措偿还既有的全部或部分债务余额而新发行的债。本文中仅指国债的借换债部分。根据日本特别账户相关法律(日文表记为:《特別会計に関する法律》),为筹措用于偿还普通国债的部分财源,由国债整理基金特别账户发行国债的借换债(借换国债),相关收入作为该特别账户岁入的组成部分。具体参见后文图9。规模明显增加,2005年度单年度的发行额已经突破100万亿日元大关,2012年度以后,基本上每年度的发行额都维持在110万亿日元左右的规模。

图4 日本国债发行额

此外,从图4很明显可以看出,在1980年代末的泡沫经济崩溃后,随着不良债权问题不断恶化,银行危机导致的恶性循环开启了“失去的20年”,加速了减税等经济低迷期应对政策的推出。这个时期,也适逢日本央行金融缓和政策加码的时期,日本央行从1990年代末开始实施“零利率”政策以来,虽有过中断,2001~2006年又进一步实施了量化宽松政策。这一时期内,日本长时间处于短期市场利率几近为零且长期利率波动于0~1%的状态(图5)。在此期间,政府用于支付国债利息的支出有所下降(图6),但同时特例债和借换债的发行规模从90年代后期开始大幅扩大,导致2000年后国债发行规模(特别是大规模的特例债、借换债)持续扩大。

图5 日本的经济形势与日本央行金融政策及长短期利率变化

(二)从财政治理视角看借换债发行额度持续增长的含义

如前文所述,发行公债作为日本每年度财政收入来源的重要支撑,不仅建设国债与赤字国债的发行额持续增加,借换债也以远超二者的规模持续增发。

图6 日本财务省《假定推算》中未来国债利息费用

表1 政府债务余额与总结算所需平衡资金规模占名义GDP比例的国际对比单位:%

表1列举包括欧洲重债务国在内的部分国家2016年公共部门融资规模与GDP的比。“到期负债”表示当前财年需要借新还旧的规模。“财政收支赤字规模”表示为补充新年度财政收入所需要净增发的国债规模。

从此角度而言,日本“到期负债”和“财政收支赤字规模”所需资金的总规模超过名义GDP的四成,甚至远超诸如希腊、意大利、西班牙等深陷债务危机的国家。这也意味着现阶段日本的财政运行如果受到国际金融形势变化(动荡)的冲击,日本政府难以再像从前一样通过大幅提高国债发行规模筹措资金,当前财政运行中的短板将随着时间劣势愈加明显。日本政府虽然努力控制、缩减财政支出规模,但收效甚微。由于老龄化问题加剧、基础设施建设维护费用高昂等原因,政府支出不断增长,现在更是面临依靠每年度新发财政资源债券(2016年度约为37万亿日元)仍然难以为继的尴尬局面。

而在实际的市场交易中,新发国债与借换债并无区别,两者均作为日本国债进行交易。因此,借换债(同约109万亿日元)若未顺利地被市场消化,会对政府的资金筹措产生巨大的负面影响。在维系财政运行的第一目标下,如果发生需要筹措超过当前政府所持资产规模的资金的危机,很容易导致巨额削减年度政府支出的应对措施,从而造成社保与地方财政经费被迫大幅缩减,产生社会动荡,最终威胁政权稳定①例如,在欧洲债务危机中,即使受到欧盟各国及IMF的多次援助,但2012年度中两次破产的希腊政府仅凭自己的力量,难以继续维持正常财政运行而不得不进行紧缩政策时,首先选择的便是大幅提高支付退休金的最低年龄线,与大幅削减退休金支付规模。。

从国债发行余额的年限构成可以看出,日本通过发行国债来维系财政运行的特征非常明显。我们以OECD各国横向比较的国债统计(2012年最新版)为基础,对各国国债余额的年限构成进行横向比较(图7)。可以看出,日本十年期以上的长期国债比例(32.2%)同美国(26.7%)一样占比较低。而与欧洲主要国家相比,意大利为46.7%,希腊为54.7%,德国为58.6%,葡萄牙甚至达到73.4%。使用各国的年度国债总发行规模来考察时,这一特征则更加明显(图8)。值得一提的是,在2012年第二次安倍内阁登台之后,日本发行中长期国债的比重虽然略微有所上升(为2015年度当初预算基本的35.9%),但几乎都是依靠日本央行的“量化质化宽松”(QQE)政策的支撑,所以这只能说是日本央行背负巨大潜在风险强行消化的结果。

图7 世界主要国家的国债年限占比构成

对比欧洲的情况来看,尽管长期利率高于短期国债利率,但是欧洲国家仍普遍倾向于采用以长期国债为中心的债务结构,以保证对未来可能出现的资金筹措环境变化等不确定性因素的应对能力。这表明,除希腊以外的欧洲国家在财政运行中,更注重资金筹措的稳定性,而不是更少的利息费用。这种国债的构建取向,也是2011~2012年部分出现财政危机的国家能够成功获得欧元区国家和IMF的援助,度过财政危机的重要原因。

图8 世界主要国家国债筹措规模中年限占比构成

相比之下,由于国债余额持续增长,为尽可能地缓解支付利息费用带来的压力,日本政府逐渐开始倾向于低利率短期限的发行(筹措)方式。所以近年来,在日本国债市场中,中短期债占比呈现出攀升趋势。但是,日本的借换债发行环节相比于其他国家较为简单,在第三部分中会针对日本现行的国债发行、偿还机制进行分析与说明。

三、日本国债的发行、偿还运行机制

(一)日本减债制度的概要

在日本当前采用的减债制度中,国债的偿还环节与一般账户区分开,与借换债发行环节一同集中于国债整理基金特别账户中进行管理(图9)。

日本国债的偿还方式有三种,分别为定率转入、盈余转入和预算转入。无论哪一种方式都基于中央政府的账户管理规则,将债务偿还的资金先一并转入国债整理基金特别账户,再根据每次的偿还规模从中支付。

1.定率转入

定率转入是基于之前(特别是90年代)日本政府为推进基础设施和公共事业建设而发行的建设国债而设计的。考虑到基础设施和公共事业设施平均使用年限约在60年左右,因此将建设国债的偿还方式设置为与共享设施的后代平均分摊。此种设计中,对到偿还年限的国债,并不是直接偿还全额本金,而是以图10中的方式,例如十年长期国债的话就以十年,二十年超长期国债的话就以二十年,逐步减少本金的金额,并转为发行替续国债,最终历时六十年以现金偿还全额本金①在日本也将此种方式称为“60年规则”。。

图9 日本减债制度的框架

图10 日本通过借换债进行公债偿还的结构(60年规则)

在日本《特别会计法》①《特別会計に関する法律》,2016年11月28日修订版。第四十二条中,以六十年偿还规则为前提,规定了从一般账户系统转入国债整理基金特别会计系统的总额为首年度的国债余额(账面基础)的1.6%。实际上日本中央政府每年度的预算也按此编制,用从一般账户系统转入的资金来偿还国债余额本金。

由于战后一段时期内通过发行特例国债来纾解财政负担,至1984年度为止,对已发行的国债并未采取六十年偿还规则,而选择在到期时全额现金返还。但是,如前文图4所示,1985年度以后发行的国债,包括特例国债在内,也开始应用六十年偿还规则,导致1985年之后的特例国债及借换债发行规模急剧增加。特例国债的本质终归是填补年度政府收入的不足,而建设国债的规模也早已难与现实中修建或维护中的基础、公共设施相匹配。随着泡沫经济时期大量修建的基础设施使用年限增长、老龄化加剧等问题,从当前日本财政运行状况而言,对到期的国债实施全额现金偿还明显存在巨大的困难。而日本政府与学界一直并未对国债偿还支付方式与期限调整展开过深入研究,偶有财经智库的提案也未引起过政府重视①中島将隆:《なぜ赤字国債の無制限発行が可能になったか》,《証券経済研究》2013年3月号,日本政权经济研究所。,在这样的环境中,六十年偿还规则的适用对象最终全面普及至特例国债,更直接导致了当前日本国债余额与日俱增②至2016年末为止,日本政府所发行的普通国债中,也有少数例外并未全部根据六十年偿还规则进行管理。1990年海湾战争时,日本为美国提供资金支持时所发行湾岸特例国债,虽约定至1994年的四年内偿还,事实上同年度内就现金偿还了全额。虽不可说与当时日本社会反战情绪高涨,在野党和自民党竹下登&海部俊树的二重政权争夺战无关,但当时日本国内自民党政权危机等内容不在本文讨论范围内。。

此外,在泡沫经济崩溃后,日本政府为扶持企业,稳定就业,大规模实施了减税政策,为填补因所得税、企业税锐减带来的财政缺口,从1994年度起至1996年度发行了偿还期限为二十年的减税特例国债。在1998年度至2017年度之间,从这份减税特例国债的发行总额中,扣除已废除的汽车消费税及法人特别税的额度,加上法律规定的定率转入,在这20年中,仅此一项就需要在每年度将约相当于该项国债总额3.3%规模的资金从一般账户系统转入国债整理基金特别账户系统中。还有例如在2012-2013年发行的“年金特例国债”(包括借换债在内,在2033年完成偿还)、2011年大地震后发行的“复兴债”(包括借换债在内,在2037年完成偿还)等名目众多的长期债务,这也是安倍政权始终难以让日本财政运行好转的主要压力之一。

2.盈余转入

根据日本《财政法》第六条第一项的规定,一般账户决算时若产生盈余,在产生盈余该年度后的两个年度内必须向国债整理基金特别账户转入不少于该盈余一半的金额。

3.预算转入

在日本《特别会计法》第四十二条第五项中,除上述两种转入方式之外还规定,为确保按年度和法定规模偿还国债,在不对当前财年的国债偿还造成阻碍的前提下,在预算编制时写出相关金额,并在预算通过后将之转入国债整理基金特别账户中以为备用。

(二)日本国债偿还的实际情况

在前文中所提到的减债制度下,虽然财政压力逐年增长,但日本每年仍严格按照规定偿还着国债。与国债余额累增相对应,占预算规模的比例(对年支出总额比以及对租税与印花税收入额比两个口径看)也逐步上升,2016年年度中所需按期偿还的国债本金规模为13.7万亿日元。但是值得注意的是,这13.7万亿日元仅占国债新发行规模(34.4万亿日元)③从历年数据来看,每年的日本国债新发行规模基本等于年度公债金收入总额。的不到四成,这也是安倍政权的财政政策运行至2016年仍难言成功的体现:除去必须偿还的国债本金之外,为筹措财源,国债新发规模已增至20万亿日元。换言之,国债余额扣除偿还本金后,净增超过20万亿日元①关于利息支付费用,即使国债余额规模巨大,在日本央行的大幅度金融缓和政策(QQE)影响下,2013-2015年的国债利息费用最终控制在了8万亿日元的规模,换言之,日本央行的QQE政策直接导致了在预算编制过程中约束的宽松化和法律约束性、严肃性的双降。。对于到期国债无力偿还的部分,也将继续陷入借换债的恶性循环。

虽然日本对国债债务本金偿还有三种方式,但是结合表2可以很明显看出,定率转入始终是国债债务本金偿还的主体,在2016年度已达11-12万亿日元的规模。与之相比,结算中盈余转入部分为7000亿至9000亿日元,预算转入仅为1万多亿日元,不超过定率转入规模的一成。

1990年之后一般账户的决算情况与作为偿还财源的盈余转入情况如表2所示,在1990年代至2000年代初期,很多财年中经常出现一般账户即使产生盈余也不作为国债偿还财源,而用来填补年度财政运行中一般财源不足的情况(表2中部分)。

尽管在2000年之后,按照《财政法》的规定将决算盈余半数或以上充抵国债偿还财源的财年也并不少(表2中部分),像2004、2005财年一样,将决算盈余全额转入国债偿还财源账户的情况也存在(表2中部分)。但是,1990年至2014年间,将决算盈余转入国债偿还财源的总规模约为8.6万亿日元,转入一般财源充抵政府支出的总规模约为21.2万亿日元,远远不及国债余额规模的累进增加速度,换言之,单靠决算盈余来充抵国债余额是远远不够的。

表2 日本一般账户决算剩余资金和根据《财政法》第6条的盈余使用情况

续表

图11 基础财政收支平衡(Primary balance)与政府财政收支、新发国债规模的关系

如图11所示,从每个财年年度的财政收支平衡视角来看,当前日本财政需要通过持续大规模新发国债与借换债来维持。以每年度的财政收支以及基础财政收支的观点来看,可以归纳为图11中的最左边的图表。随着财政运行的恶性循环,国债累加、老龄化导致政府支出规模不断过大,仅通过税收收入连政策性支出也难以保障,而用于偿还到期国债的资金只能通过新发国债来筹措。而要达成图中左二的“基础财政收支平衡”的目标①在第二次安倍政权登台之后,提出了使日本在2020年之前达成基础财政收支均衡的目标。,即使税收收入和一般性政府支出规模持平,国债本金和国债利息②2016年度,除国债本金和利息之外,相关的统计、会计、审计、资料整理等环节发生的事务性费用为274亿日元。偿还费用的财源也需要通过新发国债筹措。在此基础上,税收收入规模必须进一步覆盖至年度所需偿还的国债利息总额之后,才能达到财政收支均衡的状态。最右边的部分则是通过税收收入覆盖政策性支出、国债利息、国债偿还费用全部项目的状态,即政府财政盈余规模较大的状态。

四、日本政府债务余额居高不下的原因

综上所述,在日本泡沫经济崩溃之前,国民对未来普遍持有较为乐观的预期,国债规模整体而言也处在可承受范围之内,同时,日本国民对政府支出与税收增长之间的替代关系也并无明显的意识,在此环境下,随着融资约束放松,国债规模的扩大对私人消费增长起到了推动作用,对税收收入和经济发展起到了较大的拉动作用。但在泡沫经济崩溃之后,随着日本国民对未来悲观情绪的不断放大,加之随着日本政府大量增发国债,导致国债负担率在2014年突破到233%,日本国民开始逐步认识到国债增发与税收增长的替代关系,政府支出对于私人消费的刺激作用也不再明显,出现财政政策效果孱弱、相关政策空转的尴尬局面。

近年来,日本的国债余额增长势头明显,财政压力日益明显。2012年-2014年中,在第二次安倍政权与日本央行推行QE政策以来,日本经济始终未见好转,但由于货币增发和减税政策对实体经济的扶持,日本2015年度的政府预算显示,随着企业业绩总额规模增加,税收出现增长,中央政府对地方的财政支援也开始减少③田远:《对“安倍经济学”的再思考》,《财政科学》2016年第8期。。新发国债规模从2014年度的41.3万亿日元减少至37万亿日元。同时努力推行结构性改革,在合并同类项的同时削减政府支出规模④主要体现在对人口过疏地区公共设施维护的停滞、对部分地区公共基础设施维护的停滞,以及对幼儿园教育、学龄前儿童教育补贴的不同程度减少,虽然确实缩减了政府支出规模,但也带来了多条隧道失修塌方、乡村公共交通更加不便、适龄幼儿家长对政府抗议的负面政治结果。,将2015年度的财政支出总额控制在97万亿日元以下,对国债的依存度也从2014年度的43%降低至38%左右。但是,在日本政府当前推行减债制度这一大背景下,如果不下定决心从预算大规模转入国债整理基金特别账户,是仍难以应对政府债务余额的持续大幅增加倾向的。换而言之,如果能更有效率、更精准地缩减政府支出规模,提高政府支出效率,持续性地腾出相较于目前而言较大规模的决算盈余,按照相关法律进行盈余转入,是见效最快、效果最好的解决办法。但是,在日本经济复苏压力不减,老龄化问题加剧,安倍政权为确保持续执政而在大选前继续坚决推行全面减税等诸多因素的复合作用下,继续缩减政府支出规模明显非常艰难,而在政府支出规模持续扩大,税收收入由于政治目的不断缩减,即使出现盈余并转入国债偿还环节,也难以对持续增长的国债余额起到根本性的缓解作用。

五、日本国债运行情况对我国的启示

日本国债运行情况和机制的相关问题,不仅引起了世界范围的广泛关注与研究反思,对我国也有很大的参考价值和启示作用。

(一)加强对国债情况的预警意识、危机意识和防范意识,努力实现经济的可持续性发展增长

长期国债占比过高,偿还年限过长,很容易对财政运行整体的严肃性和约束性产生负面效果,日本长期以来由于经济运行和相关金融政策的影响,一直维持着长期化的低利率政策,导致了政府与学术界对财政运行中约束性的阙如和对危机感的淡漠,这也是日本国债余额在国际上仍处于最差水平的间接原因之一。

自1981年我国恢复国债发行以来,发行规模和余额均呈现出快速增长的态势。至2014年,国债发行规模已经增加到17876亿元,国债余额也增长至95655亿元规模。财政赤字也在2015年突破了2万亿规模,随着减税降费和地方专项债、地方政府置换债范围和规模的扩大,赤字规模也会继续增加。

从国债规模来看,虽然我国当前的国债负担率远远小于国际标准的45%,但近年来、特别是2012年以后国债余额增长率均高于同年度GDP增长率,提高对控制国债规模的认识,以及未雨绸缪对控制国债规模进行政策研究十分重要。

因此,在逐步提高对国债规模和国债负担率相关统计和透明性重视程度的同时,还需进一步加强和完善对国债余额管理的制度,控制政府支出规模,逐步削减财政赤字,减少债务存量累积,以期实现健康可持续发展的现代化财政运行环境。同时,由于国债规模和国债可持续性与政府债务风险息息相关,因此在不同的经济时期,需要随时对国债的发行与偿还进行相关政策引导与调整。特别是在应对经济增速放缓、结构性改革见效较慢的时期,更要对扩张性财政政策保持谨慎的态度,杜绝在未来时期出现债务风险,威胁国家经济稳定和社会安定的可能性。

(二)明确规定国债偿还年限,严格执行偿还制度

与德国等长期国债占比相对较低,国债偿还制度更加严格,且没有减债基金等相关制度、财政运行状况良好的发达国家相比,日本对几乎所有的国债都采取冗长的“60年规则”,纵然有其实施的历史背景,但是“一刀切”地将该规则应用于所有公债项目的合理性有待验证。何况,对于基础设施建设和公共事业建设而言,成本并不只局限于建设初期,未来后代们在分担债务压力的同时,还需承担在使用时产生的维护修缮成本。但是值得一提的是,在90年代之后的日本地方债中,也偶有为修建不同基础设施和公共设施调整国债偿还年限,设定返还期限为20-30年,并且在年限内全额偿还的案例。

过高的国债余额显然是不适合可持续发展的,不仅对国家治理掣肘阻碍,更会使国家财政在对国际经济、金融形势变化时的抗风险能力极度脆弱,因此,加大对不同时期的国债政策调整方式的研究力度,不局限于当年度预算编制要求和政治目标的国债偿还政策研究,对缓解国债余额规模、提升国债本利偿还的实效性都有着重要意义。

就我国而言,可以参照日本的定率转入制度并加以研究完善,例如缩短赤字国债的偿还年限、基础设施和公共设施建设“因地制宜”地详细设置不同的相关标准与偿还年限框架制度、进一步完善相关评议审核监督监管机制等,以提高国债资金使用效率,缓解债务依存度过高带来的相关风险,逐步减少行政费用开支,缩减政府支出规模,根本性地解决减、免税问题,建立健康稳定的财政运行环境,完成还富于民,向内需和民间消费共同驱动的转型。

(三)改变投资拉动型经济增长模式,扶持发展实体经济,着力深化供给侧结构性改革

在上个世纪90年代之后,日本政府由于不重视社会财富流向和国民消费观念、价值导向的引导,最终资本泡沫化、产业空心化等一系列问题集中爆发,导致经济一蹶不振,复苏动力不足,唯有依靠举债度日。改革开放以来,在制造业等实体经济快速发展的背景下,出口、投资和消费成为拉动中国经济快速增长三驾马车。其中,政府主导的投资更是占据非常重要的地位。近年来,随着房价透支,“土地炼金术”的效果愈见稀薄,银行信贷和发债成为各地融资的主要手段。参考日本在泡沫经济前后时期将扩张性财政政策长期化的错误经验,我国当前以投资带动经济和地方发展的模式存有债务隐患,更需要注意和重视将经济增长的源动力交给市场,交给民间资本和社会资本的相关制度框架研究。

另一方面,从2008年全球金融危机后,随着材料、人力和融资成本的不断上升及出口增长的放缓,中国的实体企业压力日趋明显。虽然政府在宏观政策上不断调整,但由于社会消费方式导向调整的并不积极,社会财富开始逐步出现从生产领域向资本领域的流动趋势,谋求短期利益的“快进快出”观念加剧。

随着进一步深化供给侧结构性改革,在为不同经济主体营造平等市场规则和更多竞争机会,创造更好的投融资环境和市场环境,以及继续推进税制结构调整,平衡企业赋税压力,调整经济结构的同时,也需要对实体经济更加有效、精准的扶持,避免国内产业空心化,逐步拉动国内有效投资,向扩展更宽广、更健康的征税空间方向努力,从而扩大税收收入,缓解债务风险,达到前文中所提到的,政府收入规模覆盖政策性支出、国债利息、国债偿还费用全部项目的理想财政盈余状态。

[1]中島将隆.なぜ赤字国債の無制限発行が可能になったか.証券経済研究,日本证券经纪研究所,2013年3月.

[2]中林美恵子〈財政改革の国民意識の役割〉《RIETI Discussion Paper Series 04-J-010》经济产业研究所,2004年3月.

[3]日本财务省《日本の財政関係資料》2016年10月.

[4]日本财务省理财局《債務管理リポート2016国の債務管理と公的債務の現状》2016年.

[5]米澤潤一〈国債発行50年の総決算─プライマリーバランス分析決定版─〉《PRI Discussion Paper Series》No.16A-13,日本财务省财务综合政策研究所总务研究部,2016年10月.

[6]吉田博光〈国債管理政策の根幹を問い直す~60年償還ルールを中心として~〉《経済のプリズム》No74,日本参议院事务局企划调查室,2009年12月.

[7]BIS.2016.“ⅤTowards a financial stability-oriented fiscal policy”,86th Annual Report 2015/16,June 26,2016.

[8]European Central Bank.2016.“Government debt reduction strategies in the euro area”,Economic Bulletin,Issue 3/2016,May 5,2016.

[9]European Commission.2015.“Report on Public Finances in EMU 2015”,institutional paper 014,December 2015.

[10]IMF,The World Bank.2002.“Guidelines for Public Debt Management:Accompanying Document”,Prepared by the Staffs of the International Monetary Fund and the World Bank,Approved by V.Sundararajan and Kenneth G.Lay,November 21,2002.

[11]Andrea Schaechter et al.2012.“Fiscal Rules in Response to the Crisis-Toward the“Next-Gen-eration”Rules.A New Dataset”,IMF Working Paper,WP/12/187,IMF,July,2012.

[12]IMF.2014.“Revised Guidelines for Public Debt Management”,IMF Policy Paper,April 1,2014.

[13]IMF.2016.Analyzing and Managing Fiscal Risks-Best Practices,Informal Session to Brief,June 2016.

作者单位:中国财政科学研究院

(责任编辑:邢荷生)

Reasons for the Sustained High Level of Japanese Government Debt——Analysis from the Perspective of Fiscal Governance

Tian Yuan

The estimated data which the Japanese Ministry of Financehas published recently showed that gross central government debt of Japan has exceeded 1000 trillion Yen,including centralgovernment borrowing andshort-term government bill issuedfortemporary fiscal gap.Furthermore,at the end of the fiscal year 2026,the central government debt will reach 1029.31 trillion Yen(62 trillion RMB).These Data were calculated based on the premise of continued lowinterest rates which resulted from implementation of QE by the Bank of Japan and the great decrease of interest burden.Meanwhile,the data also reflect the future increase of central government debt by about 200 trillion Yen and a potential fiscal risk.Based on the perspective of fiscal governance,this paper sorts out the status quo of Japanese government debt and debt management system such as issuing and redeeming,in comparison to countries with relatively lower debt scale,and provides references for the management of China's central government debt.

Japanese Finance;Central Government Debt;60-year Rule

F811.4

A

2096-1391(2017)05-0146-15

猜你喜欢

现代经济信息(2022年31期)2022-12-13 10:08:44

中外玩具制造(2022年4期)2022-04-08 02:01:56

中外玩具制造(2022年4期)2022-04-08 02:01:56

河北金融年鉴(2021年0期)2021-08-25 08:57:32

投资与理财(2021年5期)2021-05-13 08:10:24

儿童时代·快乐苗苗(2020年12期)2020-12-14 03:55:30

中国宝玉石(2017年6期)2018-01-13 07:32:07

管理现代化(2016年6期)2016-01-23 02:11:02

股市动态分析(2015年19期)2015-09-10 04:19:36