基于修正现金比率模型的中国隐性经济税收流失规模测算

2017-06-27 08:10路江林

合肥工业大学学报(社会科学版) 2017年3期

路江林

(湖南科技大学 商学院,湖南 湘潭 411201)

基于修正现金比率模型的中国隐性经济税收流失规模测算

路江林

(湖南科技大学 商学院,湖南 湘潭 411201)

近年来,中国的隐性经济备受关注,由其造成的税收流失也成为学界的研究热点。文章对现金比率模型进行科学修正,测算了1990-2016年中国的隐性经济规模,进而计算出在此期间中国的隐性经济税收流失规模。测算结果显示:1990-2016年中国的隐性经济规模介于19.09%-60.05%之间,相应的隐性经济税收流失规模介于16.03%-37.52%之间。伴随着中国社会主义市场经济体制的完善,隐性经济及其导致的税收流失规模整体呈下降趋势,但2015年和2016年有上升趋势,需要对其加以遏制。据此,文章从隐性经济角度提出了减少隐性经济税收流失的政策建议。

隐性经济;税收流失;修正的现金比率模型

1994年Smith[1]使用“逃避了官方GDP核算的合法与非合法的商品和劳务”来描述隐性经济。国际经合组织(OECD)把官方GDP中没有予以核算的经济称为隐性经济,这一部分经济涵盖了地下部门、非法部门、非正规部门、居民自用及统计遗漏等子项,是犯罪经济、灰色经济、隐蔽经济、非正规经济及影子经济等经济现象的统称。从官方数据来看,中国统计局根据2014年第三次经济普查数据将2013年的GDP由初步核算数56.89万亿调增至58.80万亿,增幅为3.4%。虽然这一增幅低于2008年第二次中国经济普查时4.4%的增幅和2004年第一次中国经济普查时16.8%的增幅*数据来源于中国统计局2014年12月19日发布的《中华人民共和国国家统计局关于修订2013年国内生产总值数据的公告》。,但是GDP的向上调增确实说明中国的隐性经济并未得以统计。

学者的研究也发现中国存在着较大的隐性经济规模,戚磊(2013)[2]发现中国66个行业三年增加值隐性经济规模(隐性经济占GDP比重)均值为8.29%;余长林和高宏建(2015)[3]发现中国1998-2012年的隐性经济规模介于11.14%-15.37%之间;田光宁和李建军(2008)[4]基于国民账户均衡关系,通过建立国际收支和储蓄及信贷的均衡关系模型,发现1982-2006年中国的隐性经济规模介于10%-49%之间。

作为世界最大经济体的中国,如此巨大的隐性经济规模势必导致巨额的税收流失。尽管隐性经济在扩大就业、增加居民财富以及补充官方GDP等方面有一定的积极作用,但是其也会造成经济秩序紊乱,尤其是会产生较大的税收流失规模,从而导致收入分配不规范等一系列社会问题,不利于收入公平性的实现及市场资源配效率的提升。而2016年出台的中国《十三五规划纲要》特别指出“规范初次分配,加大再分配调节力度,调整优化国民收入分配格局,努力缩小全社会收入差距”、“保护合法收入,规范隐性收入,遏制以权力、行政垄断等非市场因素获取收入,取缔非法收入” 。具有较强再分配功能的个人所得税等税收往往会由于隐性经济的存在而降低,要充分发挥税收在再分配中的重要作用,就不能无视隐性经济所导致的税收流失,因此解决了隐性经济的测算问题,就可以获得隐性经济税收流失规模的数据,对于中国税收制度的改革完善和缩小收入差距具有重要现实意义。

一、 隐性经济测算方法回顾

要测算中国隐性经济税收流失规模,核心问题在于隐性经济的科学测算。隐性经济由于未纳入官方国民经济统计体系而难以量化和测算,学者从不同角度使用不同方法对其进行了测算。关于隐性经济测算的国外文献较多,国内文献则相对较少,这些方法可以分为两大类:第一类是直接法,即直接通过抽样、调查问卷等方式来获取能够反映隐性经济特征的微观信息,并在此基础上测算隐性经济规模。这种方法难度极大,也会消耗大量人力物力,因此实践中用此方法测算隐性经济规模的做法较为鲜见。Putniš和Sauka(2015)[5]使用公司管理人员调查法测算了2009-2012年波罗的海诸国的隐性经济规模;D'Hernoncourt和Méon(2012)[6]使用世界价值观调查所提供的数据研究了1999-2004年80个国家的隐性经济规模与广义信任之间关系。另一种方法是间接法,该方法从宏观层面来找寻可以测算隐性经济规模的官方统计数据。从以往的研究情况来看,此种方法切实可行,也较为常见。目前比较常见的测算方法主要有现金比率法、货币需求法、潜变量法(MIMIC)等。赵黎(2006)[7],伍云峰(2008)[8]、辛浩和王韬(2008)[9]、李建芳和高艳荣(2015)[10]等都通过现金比率法研究了中国的隐性经济规模;Kiani等(2015)[11]使用货币需求法研究了像巴基斯坦这样的发展中国家1975-2010年的隐性经济规模。与此不同,杨灿明和孙群力(2010)[12]则采用MIMIC模型测算了中国1998-2007年30个省市区的隐性经济规模;Schneider(2005)[13]、Schneider(2007)[14]、Schneider (2015)[15]也使用MIMIC方法研究了西方国家的隐性经济;Quintano和Mazzocchi(2013)[16]使用UNECE的数据,运用SEM和PLS测算了包括法国、德国在内的33个国家2005-2010年的隐性经济。此外,也有对于地级市层面的隐性经济研究,如彭文斌和路江林(2016)[17]借助AMOS软件,使用MIMIC模型测算了湖南省14个地级市2003-2014年的隐性经济规模,发现湖南省隐性经济规模呈现出地级市层面减少的趋势而区域层面的增加趋势。从现有研究来看,现金比率法是比较成熟的方法,但也存在一些缺陷,本文拟对现金比率模型加以修正,并在此基础上测算1990-2016年中国的隐性经济规模及隐性经济税收流失规模。

二、现金比率模型及其缺陷

现金比率模型由Cagan[18]于1958年提出,用以测算二战时期的隐性经济。基本思想是:人们在进行隐性经济活动时只使用现金交易,以逃避税收和规避政府监管;官方经济活动同时出现现金和活期存款支票,则经济社会中现金与活期存款比率的变化就产生于隐性经济活动中。现金比率模型结构如下:

M0=Cf+Ci

(1)

D=Df+Di

(2)

(3)

(4)

(5)

(6)

以上方程中:M0代表流通中的现金余额即通货的实际持有量;Cf代表官方经济中的通货;Ci代表隐性经济活动中的通货;D、Df、Di分别为实际的、官方经济中的、隐性经济中的活期存款余额;Kf、Ki分别表示官方经济中的、隐性经济中的现金活期存款比率;Yf、Yi分别为官方经济规模(GDP)、隐性经济规模;Vf、Vi分别为官方经济、隐性经济活动中的收入周转速度。求解上式(1)-(6)可得Yi的一般解:

(7)

(8)

一般的现金比率模型在进行估算过程中,通常有以下三个严格的限制性假设,以简化处理,避开难以获取的隐性经济数据资料。

假设1:Di→0,Ki=Ci/Di→+∞。

假设2:官方经济中的现金活期存款比率Kf固定不变。

假设3:官方经济和隐性经济收入周转速度相同,即Vf=Vi,则β=1。

据此,(8)式化为:

(9)

(9)式为现金比率模型下的隐性经济规模测算表达式。根据假设2,参数Kf为定值;根据假设1,Di→0,则在隐性经济很小的基期年(1990年)有M0≈Cf、D≈Df,可得Kf=M0/D。

事实上,以上三个限制性假设条件非常苛刻,现金显然不是隐性经济的唯一媒介,也可以是单位活期存款,那么在这一限制性假设下得到的中国隐性经济规模将会偏低。此外,把Kf作为一个参数固定下来也就意味着基期年的隐性经济规模为零,也会造成中国隐性经济规模的低估。为了准确测算中国隐性经济规模,进而科学测算中国隐性经济税收流失规模,需要对现金比率模型加以修正。

三、 修正的现金比率模型

(1) 修正A对1990-2016年中国流通中的现金M0和单位活期存款D的时间序列数据进行考察,取1990年为基期年,即T=1,可得M0和D的时间趋势方程。

M0=-591.38+841.45T

(10)

D=-22 646.27+4 899.63T

(11)

由(10)、(11)得:

Kf=8 441.45/4 899.63=0.171 7

(12)

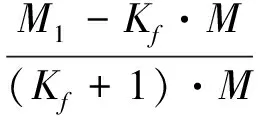

(2) 修正B在修正A的基础上,现在放宽假设1,重新定义通货实际持有量和活期存款。根据中国货币供应量划分层次,处于流通中的现金M0流动性最强,M1因涉及全社会的投资和生产而比M0范围宽泛很多,那么用M1来替代M0便能在一定程度上将现金引入隐性经济规模的测算。此外,M2由于包括了企业存款中的具有定期性质的存款成分而与社会的较长时期的需求息息相关,用准货币M替代D,便是对Di→0的一种修正。这两处修正可以在整体上极大放宽假设1,处理后的模型与现实更接近,也更加合理,误差相对而言会极大的缩小。通过修正B,(9)式化为:

(13)

四、数据来源与隐性经济税收流失规模测算结果

1. 数据来源

出于数据可获得性及指标相对完善性的考虑,本文最终使用1990-2016年的中国年度数据作为测算数据集。用于隐性经济和隐性经济税收流失规模测算的所有数据均来自历年《中国统计年鉴》《中国金融年鉴》《中国税务年鉴》,部分数据通过中经网统计数据库进行补充,其中2016年的中国税收收入来源于中国财政部网站。为保证数据的可比性,对国内生产总值(GDP)、货币中的单位活期存款(D)、流通中的现金(M0)、货币(M1)、准货币(M)及征收额(TAX)等名义数据以1990年为基期进行平减,税收流失率TAX-R为相对指标。

2. 隐性经济税收流失规模测算结果

经过修正A和修正B,通过(9)和(13)式得到中国1990-2016年的隐性经济税收流失规模见表1。修正A下中国1990-2016年的隐性经济值(HE-A)、隐性经济规模(HER-A)、隐性经济税收流失额(TAXevasion-A)及隐性经济税收流失规模(R-A)见表1的第2-5列;修正B下中国1990-2016年的隐性经济值(HE-B)、隐性经济规模(HER-B)、隐性经济税收流失额(TAXevasion-B)及隐性经济税收流失规模(R-B)见表1的第6-9列。可见,修正A下的隐性经济规模介于-0.72%至37.81%之间,相应的隐性经济税收流失规模介于-0.72%至27.44%之间;修正B下的隐性经济规模介于19.09%至60.05%之间,相应的隐性经济税收流失规模介于16.03%至37.52%之间。对比发现,修正A下的中国隐性经济规模和隐性经济税收流失规模均值分别为15.06%、12.20%,均小于修正B下的对应数值37.33%、26.74%。这说明修正A的测算结果偏低,我们发现,修正A下的隐性经济规模在2016年为负值,这与事实不太吻合,实际上由于隐性经济活动中的活期存款余额为零的假设极为苛刻,那么在此假设下获得的隐性经济规模就较小,由此计算的隐性经济税收流失规模也将偏低,甚至出现负值,这就说明修正A并不科学。而由于修正B放宽了假设1,极大地降低了因苛刻的限制性假设所导致的隐性经济规模低估程度,使得现金比率模型更为合理,据此测算的隐性经济规模和隐性经济税收流失规模与现实情况较为接近。

表1 中国1990-2016年隐性经济税收流失规模测算结果 单位:亿元,%

续表 单位:亿元,%

注:税收流失率=(税收流失额/(实际征税额+税收流失额))×100%;宏观税率=实际征税额/GDP;税收流失额=隐性 经济×宏观税率。

具体来看,在1990-1993年,中国的隐性经济规模及隐性经济税收流失规模呈上升趋势;在1994-1996年,呈下降趋势;1997-2010年,趋于较高水平的稳定状态;在2011-2014年呈下降趋势;2015-2016年又呈上升趋势。总体而言,伴随着改革开放的深入和社会主义市场经济体制的逐渐完善,中国的偷税漏税和其他逃避政府监管行为等所导致的隐性经济税收流失规模得到了较大的缩小。但2015-2016年隐性经济规模和隐性经济税收流失规模呈上升趋势,由于隐性经济而产生的巨额税收流失不仅增加了财政负担,而且拉大了收入差距,不利于社会公平的实现,这就需要对其加以遏制,减少隐性经济规模,进而降低由其导致的税收流失规模。

五 、结 语

尽管测算隐性经济的方法很多,但由于隐性经济具有极大的隐蔽性质,要精确测算,几乎不可能,因此国内外采用不同方法得到的隐性经济规模差别也较大,那么由其得到的中国隐性经济税收流失规模也就存在着较大的差异。但不可否认的是中国存在着较大的隐性经济规模,每年由此导致的税收流失也不容小觑。隐性经济往往逃避了政府监管,规避了纳税义务,不利于收入再分配,进而扩大了收入差距,不利于中国《十三五规划纲要》中“规范初次分配,加大再分配调节力度,调整优化国民收入分配格局,努力缩小全社会收入差距”、“保护合法收入,规范隐性收入”目标的实现,也不利于和谐社会建设。这就需要对其进行规制,遏制其规模,使其进入合法经济的轨道,以此减少隐性经济税收流失规模。我们可以从隐性经济入手,探讨降低中国隐性经济税收流失规模的解决方案。

鉴于隐性经济的隐秘性,需要在制度设计上对其进行规制,有针对性地减少隐性经济,就可以在一定程度上降低中国的隐性经济税收流失。具体而言:一方面,要不断的健全和完善中国社会主义市场经济体制,在社会主义市场经济的制度层面加大对隐性经济行为的规范和约束,压缩隐性经济的生存空间,进而减少隐性经济规模;另一方面,要加强政府监管,提高政府对于隐性经济的稽查,并加大惩罚力度,坚决取缔非法经济,积极引导隐性经济;此外,政府部门还应加强对于隐性经济的统计。

[1]SMITHP.Assessingthesizeoftheundergroundeconomy:theCanadianstatisticalperspectives[J].CanadianEconomicObserver,1994(11):16-33.

[2] 戚磊.隐性经济产业关联的生产率效应[J].中国工业经济,2013(11):70-82.

[3] 余长林,高宏建.环境管制对中国环境污染的影响——基于隐性经济的视角[J].中国工业经济,2015(7):21-35.

[4] 田光宁,李建军.中国未观测经济总量与指数的测算:1982-2006[J].数量经济技术经济研究,2008(7):138-146.

[5]PUTNINTJ,SAUKAA.Measuringtheshadoweconomyusingcompanymanagers[J].JournalofComparativeEconomics,2015 (2):471-490.

[6]D'HERNONCOURTJ,MEONPG.Thenotsodarksideoftrust:doestrustincreasethesizeoftheshadoweconomy?[J].JournalofEconomicBehavior&Organization,2012(1):97-121.

[7] 赵黎.中国地下经济研究与估计(1990-2004)[J].统计研究,2006(9):42-46.

[8] 伍云峰.我国税收流失规模测算[J].当代财经,2008(5):38-42.

[9] 辛浩,王韬.我国地下经济税收流失规模的测算——基于一个改良的现金比率法[J].管理现代化,2008(4):50-52.

[10] 李建芳,高艳荣.我国地下经济税收流失趋势及治理[J].企业经济,2015(10):170-174.

[11]KIANIM,AHMEDA,ZAMANK.CombiningqualitativeandquantitativeapproachesformeasuringundergroundeconomyofPakistan[J].Quality&Quantity,2015(1):295-317.

[12] 杨灿明,孙群力.中国各地区隐性经济的规模、原因和影响[J].经济研究,2010(4):93-106.

[13]SCHNEIDERF.Shadoweconomiesaroundtheworld:whatdowereallyknow?[J].EuropeanJournalofPoliticalEconomy,2005(3):598-642.

[14]SCHNEIDERF.Shadoweconomiesandcorruptionallovertheworld:newestimatesfor145countries[J].Economics,2007(1):1-66.

[15]SCHNEIDERF,RACZKOWSKIK,MRZB.ShadoweconomyandtaxevasionintheEU[J].JournalofMoneyLaunderingControl,2015(1):34-51.

[16]QUINTANOC,MAZZOCCHIP.TheshadoweconomybeyondEuropeanpublicgovernance[J].EconomicSystems,2013(4):650-670.

[17] 彭文斌,路江林.隐性经济视角下环境规制对工业环境污染的影响研究——以湖南省为例[J].河海大学学报(哲学社会科学版),2016(6):34-40.

[18]CAGANP.Thedemandforcurrencyrelativetothetotalmoneysupply[J].JournalofPoliticalEconomy, 1958(4):303-328.

(责任编辑 谢媛媛)

Estimation of the Scale of China's Tax Evasion Caused by Hidden Economy Based on Revised Cash Ratio Model

LU Jianglin

(School of Business, Hunan University of Science and Technology, Xiangtan 411201, China)

Recently, much attention has been paid to the hidden economy and the tax evasion caused by it has become a hot research topic in academia. This paper makes a scientific revision of the cash ratio model, calculates the scale of China's hidden economy from 1990 to 2016, and then calculates the scale of China's tax evasion caused by hidden economy over this period. The calculation results show that in 1990-2016, the scale of China's hidden economy ranges from 19.09% to 60.05%, and the corresponding tax evasion caused by it ranges from 16.03% to 37.52%. With the improvement of China's socialist market economy system, the hidden economy and the scale of tax evasion caused by it have a downward trend, while they have an upward trend in 2015 and 2016, which should be controlled. Some policy suggestions for reducing the tax evasion caused by the hidden economy are put forward from the perspective of hidden economy.

hidden economy; tax evasion; revised cash ratio model

2016-11-22

湖南省研究生科研创新项目(CX2016B506)

路江林(1990-),男,湖北襄阳人,硕士生。

F812.42

A

1008-3634(2017)03-0018-06

猜你喜欢

教育家(2022年17期)2022-04-23

数学物理学报(2022年1期)2022-03-16

河北画报(2021年2期)2021-05-25

甘肃教育(2020年2期)2020-09-11

智能城市(2018年8期)2018-07-06

消费导刊(2018年8期)2018-05-25

中国工程咨询(2017年3期)2017-01-31

新高考·高一数学(2016年3期)2016-05-19

通信电源技术(2016年5期)2016-03-22

中国惯性技术学报(2015年1期)2015-12-19