加加食品收购王中王味业案例分析

2017-06-24 13:28陆安琪

环球市场 2017年16期

陆安琪

上海大学

加加食品收购王中王味业案例分析

陆安琪

上海大学

2012年12月19日公告,加加食品公司第一届董事会2012年第十次会议于2012年12月18日召开,审议通过了《关于〈收购阆中市王中王食品有限公司>的议案》,公司计划使用IPO超募资金一亿零一百三十万收购阆中市王中王食品有限公司的全部股权。

一、并购双方介绍

加加食品集团股份有限公司是创建于1996年,并于2012年1月6日上市的调味食品企业,股票代码为:002650,该股被市场誉为“中国酱油第一股”。2012年公司实现销售收入16.57亿元,净利润17584万元。并在国内大部分省市设立了一千多个总经销商,销售网络覆盖了全中国的市场。

二、行业分析

调味品行业的特征是“小产品、大市场”,全世界调味品的年营业额就可以占到食品工业总额的12%上下。然而,我国调味品行业的总产值占全球市场份额的还不足15%,其终端需求主要来源于餐饮业、家庭消费和食品制造业。近年来,随着居民消费能力的提高,对调味品的需求保持了旺盛的增长。

随着人们生活水平的不断提高,其对于调味品的“自然”、“健康”、“绿色”等多方面提出了更为具体及个性化的要求。所以,传统调味品走出了一条产品创新升级的路线,特别是生产及质量保障的现代化、标准化,品类的细分化。例如,将生抽、老抽概念引入到行业中,随后加加酱油又从用途上对酱油进行了分类,即 “凉拌用生抽,红烧用老抽”,不断的拓展产品创新的空间。

国内调味品市场呈现地域割据现象,行业缺乏领导性的全国品牌,尚未完成市场整合。目前,酱油市场前几名企业的市场集中度仅有不到26%。

三、并购动因

由上诉行业分析可知,调味品行业市场集中度较低,市场整合将是大势所趋。西北部地区由于没有大型著名的酱油生产企业来满足较大的市场需求,同时加加的主要竞争对手海天、李锦记等也没有在该地区设厂,因而其发展潜力巨大。加加收购王中王顺应了行业发展趋势及公司的市场发展布局。

由年报数据发现,2009年至2011年,加加收入大幅上升,但2012年开始下降,因为企业产能达到瓶颈,酱油产能不足制约了市场拓展力度。

王中王食品品牌,曾被商务部认定为“中华老字号”,并多次获“四川名牌产品”、“四川省著名商标”等荣誉。基于快速构建区域市场品牌及渠道拓展的需要公司此次收购完成后,王中王的品牌及渠道将均归加加所有。加加以生产酱油为主,而王中王具有品牌优势的的食醋、酱料等产品将对极大延伸加加的经营品种范围。加加可借此利用王中王的技术优势和品牌辐射力,不断扩大产能及销售半径同时降低物流成本,一举实现了品牌、品类、渠道的联动和叠加效应。根据项目计划,该项目有望增加公司酱油和植物油产能各五千万吨,并带来高于三千万的新增毛利。

四、经济后果分析

1.超额收益率

自12月18日启动并购项目以来,加加的股价就呈现出波动上涨趋势,且幅度较大。根据公式:ARit=Rit-αi-βiRim。使用加加上市开始至2012年12月18日的相关数据算得αi=-0.00048 βi=0.8229

收购前2012-12-06至2012-12-18间的AAR平均超额收益率为-0.008,收购后2012-12-19至2014-12-31间的AAR平均超额收益率为0.0045。

从以上数据中可以看出,市场认为此次并购行为有利于发展。

2.近几年的业绩对比分析

1)收入

表1 分地区年收入情况

可以看出在并购后,产能得到扩大,收入开始逐步上升(但由于公司近两年一直进行产品结构的改革,上升幅度不大。并且由于王中王的工艺与公司的要求不符,尚需调整改造,且也需根据公司品牌、渠道调整进度逐步释放,产能短期内不会释放。)。由地区收入表可以看出,收购后西南地区的收入有大幅增加。

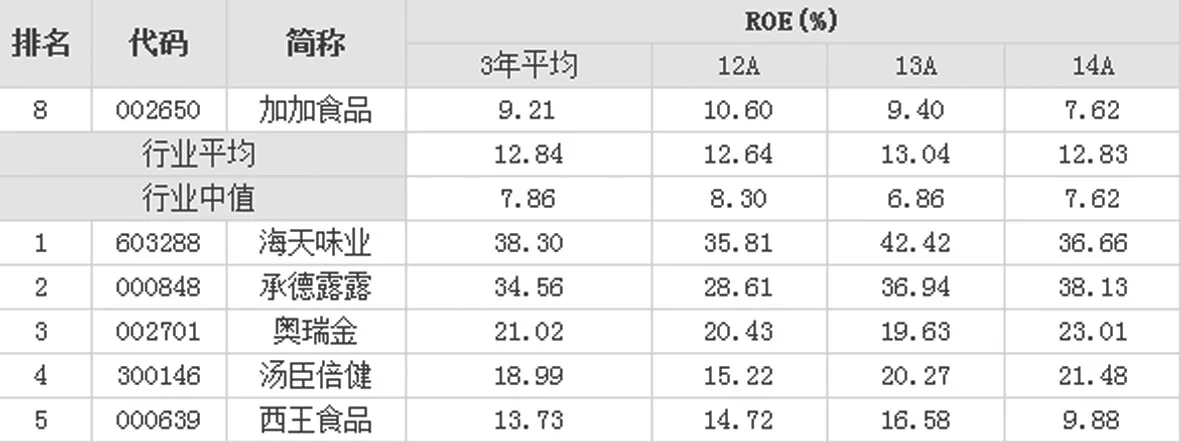

2)净资产收益率

加加的净资产收益率较高于行业中值,低于行业平均。这主要是由于企业规模不大,正处于不断扩张期间,有大量的募投项目自建项目,产品结构处于改革期间。

陆安琪(1991—),女,民族:汉族,籍贯:湖北,职称:无,学历:硕士,单位:上海大学,研究方向:财务会计。

猜你喜欢

粮油食品科技(2022年6期)2022-11-25

上海大学学报(自然科学版)(2021年2期)2021-02-26

上海大学学报(自然科学版)(2020年6期)2021-01-11

今日农业(2020年22期)2020-12-14

科学大众(中学)(2020年5期)2020-10-12

科学大众(2020年10期)2020-07-24

上海大学学报(自然科学版)(2020年4期)2020-05-24

作文成功之路·小学版(2019年5期)2019-08-23

中国酿造(2014年9期)2014-03-11

雕塑(2009年5期)2009-11-30