融资约束对江苏省制造业企业出口的影响分析

2017-06-22 11:45范金亚

时代金融 2017年15期

关键词:融资约束

【摘要】本文利用江苏省制造业企业数据,构建衡量企业内外源融资约束的指标,实证研究表明融资约束对江苏省企业出口的扩展边际和集约边际都有显著影响,且存在“融资约束悖论”。

【关键词】融资约束 扩展边际 集约边际

一、引言

江苏利用改革开放,尤其是中国加入世界贸易组织的契机发展了对外贸易。1985年江苏省出口总额为15.86亿美元,2015年为3386.7亿美元,30年间增长了近214倍。其间,2008年江苏省出口总额为2380.36亿美元,2009年只有1992.43亿美元,下降了16.3%。基于金融危机的思考,这说明融资这一因素可能是影响江苏省企业出口的重要因素之一。

已有文献相当部分采用单一指标衡量融资约束,比如康志勇(2011)采用流动比率指标,于洪霞(2011)、刘海洋等(2013)采用应收账款相对比率指标等等。这些指标都只能从某一个方面反映企业的融资约束状况。因而在本文的分析中,借鉴阳佳余(2012)的方法,从内源融资、商业信贷、银行信贷三个方面综合度量企业的融资约束。

与已有研究相比,本文可能的创新点在于:在笔者阅读的文献中,尚未有学者专门研究融资约束对江苏省企业出口的影响;采用多个指标综合衡量企业的融资约束状况。

二、文献综述

目前关于融资约束对异质性企业出口的影响,主要从出口的扩展边际即企业是否出口、集约边际即企业的出口规模、出口产品质量、出口市场数量等角度出发。

关于融资约束对出口扩展边际的影响,理论界有两种观点。大多数学者研究表明融资约束制约了企业出口。该观点在国外,代表人物有Muuls(2008)、Zhu(2011)等。在国内,阳佳余(2012)利用Heckman选择模型,研究表明企业融资状况的改善对其出口决策有促进作用。毛毅(2013)论证了融资约束影响企业是否出口以及出口的方式。刘海洋、孔祥贞(2013)基于东北三省的数据,验证贷款回收率高的企业更倾向于出口。Greenaway等(2007)、韩剑等(2012)持另一种观点认为融资约束并不影响企业的出口决策。

融资约束对出口的集约边际的影响,理论界也是两种观点。Muuls(2008)、Berman等(2010)认为融资约束对企业出口密集度没有显著影响。Greenaway等(2007)等人认为融资约束会降低企业出口的密集度。阳佳余(2012)认为企业融资状况的改善可提升出口密集度。刘海洋等(2013)研究中国制造业出口企业,得出融资约束越低,其外销份额越大。

此外,Manova(2012、2013)认为融资约束会减少企业出口产品的种类,降低企业产品的质量。Manova(2013)、Chan等(2013)得出随着企业融资约束强度的增大,企业出口市场的数量是减少的。Bastos等(2014)认为企业的融资约束限制了企业出口增长的速度。

三、实证研究

(一)数据来源

本文利用《中国工业企业数据库》(2005~2009)的数据进行研究分析。为了精确研究起见,首先从该数据库中筛选出连续5年均列入统计的江苏省企业,删除在出口交货值、现金流量、应付账款、利息支出、中间品投入等栏目存在统计错漏值的数据,最终保留了12990个企业5年的数据。

(二)估計模型的构建

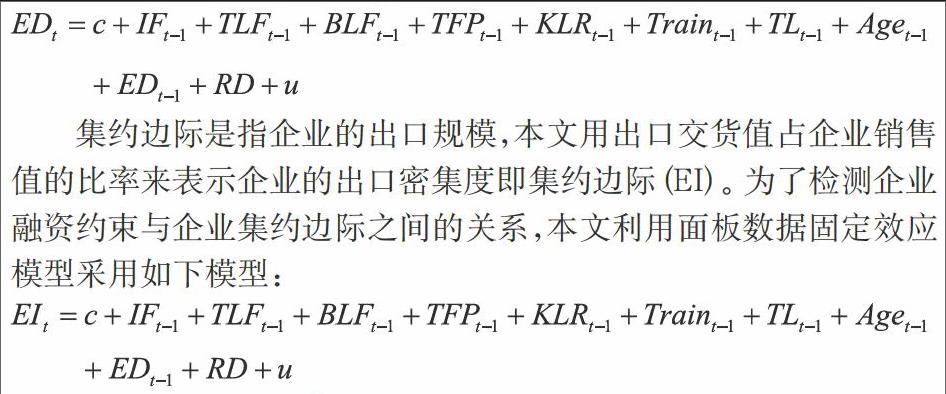

本文主要分析融资约束与江苏省企业出口的扩展边际和集约边际之间的关系。其中,扩展边际是指企业决定出口还是不出口,本文以企业出口交货值为依据,构建企业出口虚拟变量ED,若企业出口交货值大于零,虚拟变量为1,出口交货值为零,虚拟变量为0。为了验证融资约束与企业扩展边际的关系,本文基于Greenaway等(2007)的模型,采用如下离散因变量模型:

集约边际是指企业的出口规模,本文用出口交货值占企业销售值的比率来表示企业的出口密集度即集约边际(EI)。为了检测企业融资约束与企业集约边际之间的关系,本文利用面板数据固定效应模型采用如下模型:

(三)解释变量的选取

1.核心解释变量。内源融资约束(IF)。内部资金是企业融资的首要来源,本文使用经营活动产生的现金存量占总资产的比率来衡量企业内源资金的相对充裕程度。该比率越高,表明企业的内源融资约束越低。

商业信贷约束(TLF)。本文采用应付账款与销售收入的比值来衡量商业信贷约束。该比值越高,说明企业的商业信贷约束越低。

银行信贷约束(BLF)。本文采用利息支出占总资产的比率来衡量银行信贷约束。该比值越高,说明企业的银行信贷约束越低。

2.控制变量。全要素生产率(TFP)。本文采用LP方法,以企业员工数和企业固定资产年均余额作为解释变量,中间品投入为工具变量来,工业增加值作为被解释变量,进行全要素生产率的估算。数据均使用对数形式进行估计。

资本密集度(KLR)。采用固定资产净值年平均余额与全部从业人数之比的对数值来衡量资本密集度。

员工人力资本(Train)。采用职工教育费与职工人数之比来衡量员工人力资本。

税收水平(TL)。本文使用企业应交增值税占产品销售收入的比重来计算实际税率水平。

企业存续年限(Age)。以统计年份与企业成立年份的差值来计算。

企业所处地理位置虚拟变量(RD)。苏南、苏中、苏北对外开放程度不同,经济发展程度存在区域差异,因此企业出口的可能性也会不同。本文加入地区虚拟变量,以控制区位特征对企业出口行为的影响。如果RD=1,则企业属于苏南地区;如果RD=0则企业属于苏北或苏中地区。

(四)主要估计分析

本文对企业出口扩展边际的检验采用Probit模型,集约边际的检。

验使用面板数据固定效应模型,解释变量除企业存续年限、地区虚拟变量和出口选择虚拟变量滞后期以外,均采用对数形式进行估计。估计模型(1)至(3)分别表示核心解释变量选用IF、TLF、BLF,模型(4)表示将三个变量均列为核心解释变量。

从模型(1)至(4)的估计结果来看,反映企业融资约束的三个变量的估计系数均通过5%水平的显著性检验,这表明在5%的显著性水平下,江苏企业的融资约束对其出口选择和出口密集度都是有显著影响的。其中,IF的估计系数均为负数,这表明企业的现金流比率越高,内源融资约束越低,企业在出口选择上倾向于不出口,并且出口密集度变低。本文认为,在江苏,现金流相对比较充分的企业,比如国有企业,它们依靠国家政策扶持以及对资源的垄断,能够在国内市场获得较高的利润,内部融资比较稳定;而国际市场竞争比较激烈,企业若没有经营特许权不能获得在国内市场时的各种优惠政策,因而这些企业不倾向于出口。TLF的估计系数显著为负,这表明企业的应付账款比率越高,商业信贷约束越低,企业在出口选择上偏向于不出口,并且出口密集度变低。这也表明,在江苏,企业难以从商业伙伴处融资。BLF的估计系数显著为负,这表明企业的利息支出比率越高,银行信贷约束越低,企业在出口选择上偏向于不出口,并且出口密集度变低。黄亚生认为中国存在金融抑制的同时,还存在针对所有制性质差异的信贷歧视,国有企业能够从金融机构获得较为稳定的贷款,而民营企业难以获得与之平等的金融地位。本文的研究发现江苏企业的出口存在着“融资约束悖论”,即企业所受的融资约束程度越高,出口的可能性反而越大,这与国内外市场融资环境不同有很大关系。

全要素生产率(TFP)的估计系数显著为正,这说明拥有高生产率的企业更倾向于出口,并且具有高出口密集度。资本密集度(KLR)和员工人力资本(Train)的估计系数显著为负,这说明资本密集度低,员工培训费用少的企业更倾向于出口,并拥有较高出口密集度。本文认为江苏本身就是人口大省,还吸引大量外来务工人员,劳动力资源丰富,江苏的企业在出口劳动力密集型产品上具有比较优势;江苏出口的产品附加值较低、技术水平低,出口企业的培训投入并不需要太高。实际税率(TL)的估计系数显著为负,这说明拥有较低税率水平的企业更偏向于出口,并且拥有较高出口密集度。地区虚拟变量(RD)的估计系数显著为正,说明江苏的企业出口确实存在地区差异,苏南的企业更倾向于出口,且出口密集度较高。出口选择的滞后项(EDt-1)的估计系数显著为正,表明上期有出口的企业,本期更倾向于出口,并且擁有高出口密集度。此外,企业存续年限(Age)的估计系数并不显著。本文认为企业的存续年限与企业的出口行为并无太大的关联。

四、研究结论与政策建议

江苏企业的出口出现了“融资约束悖论”现象。这说明在江苏存在着严重的金融抑制,因而应当加快金融深化改革的步伐,降低金融市场准入门槛,充分发挥民营资本的在金融市场的作用,改善中小企业的融资环境。

江苏企业的出口行为与资本密集度及员工人力资本存在着反向关系。这主要是出口企业的附加值及技术水平较低,江苏政府应当对出口结构进行合理引导,鼓励企业进行技术创新,增加企业出口产品的附加值。

江苏省企业的出口行为存在地区差异。江苏政府应当更加关注省内的地区差距,尤其是苏北与苏南的差距,在保证苏南稳健发展的同时,应当多为苏北、苏中地区争取发展机会以及多提供资金、技术、管理上的支持,加快苏北、苏中发展的步伐。

参考文献

[1]张杰,李勇,刘志彪.出口与中国本土企业生产率——基于江苏制造业企业的实证分析[J].管理世界,2008(11):50-64.

[2]阳佳余.融资约束与企业出口行为:基于工业企业数据的经验研究[J].经济学(季刊),2012(4):1504-1524.

[3]蒋为,顾凌骏.融资约束,成本异质性与企业出口行为——基于中国工业企业数据的实证分析[J].国际贸易问题,2014(2):167-176.

[4]杨光,孙浦阳,龚刚.经济波动,成本约束与资源配置[J].经济研究,2015(2):47-60.

作者简介:范金亚(1990-),男,江苏宿迁人,南京师范大学商学院2014级硕士研究生,国际贸易学专业,研究方向:国际贸易。

猜你喜欢

商业经济(2016年11期)2016-12-20

商业研究(2016年8期)2016-12-20