论推进金融纠纷仲裁的障碍与对策

2017-06-22 14:45:29张杰

常州大学学报(社会科学版) 2017年3期

张 杰

论推进金融纠纷仲裁的障碍与对策

张 杰

经济社会的快速发展,商业金融时代的到来,导致了金融纠纷出现高频化、复杂化的趋势。金融纠纷仲裁方式具有专业性、灵活性、高效性等特征,能够满足金融纠纷解决的各项要求,成为金融纠纷解决机制中最合适的选择。调查显示,金融纠纷当事人对仲裁制度的不了解和不认可是金融纠纷仲裁机制被使用的主要障碍,建议金融纠纷仲裁机构有针对性地开展宣传活动,与司法机关、金融机构协同,以推动金融纠纷仲裁的发展。

金融纠纷;金融仲裁;金融仲裁范围

随着我国经济社会的快速发展,金融行业进入了向纵深发展的加速期,随之而来的是金融纠纷发生的频率和总量也呈现急剧上升的势头。以上海法院受理的金融商事案件为例,从案件数量看,2014年上海法院系统一审共受理54 586件,同比上升75.72%,2015年一审共受理88 556件,同比上升61.33%,信用卡纠纷、融资租赁合同纠纷、证券类纠纷等是金融纠纷的主要类型。毋庸置疑的是,大量金融纠纷的存在肯定是不利于金融行业和经济社会的健康发展,如朱希嘉所言:“在金融交易过程中,纠纷的产生与解决是不可避免的,那么如何快速地解决纠纷是金融界所更加关心的。”[1]

一般而言,金融纠纷的解决机制主要包括行政监管、诉讼及仲裁等,在面对金融纠纷时不同的解决机制有着不同的功能,本文主要的目的在于对仲裁机制在解决金融纠纷的过程中障碍进行分析,并有针对性地提出对策建议。

一、金融纠纷仲裁及其范围

金融纠纷仲裁无疑属于商事仲裁的范畴,在对金融纠纷仲裁进行定义时,关键在于注意区分金融案件和其他商事案件的区别。根据2011年最高人民法院发布的《民事案件案由规定》,如果商事纠纷中某一方或双方当事人是金融机构,那就将该类案件归入金融案件,由此可以将金融纠纷仲裁定义为,仲裁机构所仲裁的案件中有一方或双方为金融机构的就为金融纠纷仲裁。

就金融纠纷仲裁的范围而言,当前还没有形成全国统一的金融纠纷仲裁规则,不同地方的仲裁范围各不相同。以《上海金融仲裁规则》(以下简称《上海仲裁》)为例,《上海仲裁》第3条规定,上海金融仲裁院受理平等主体的金融机构之间或者金融机构、其他法人、自然人、其他组织之间或者其相互之间在金融交易、金融服务等活动中发生的民商事纠纷而提出的仲裁申请,包括但不限于如下纠纷:1.存款和贷款纠纷;2.票据、信用证、银行卡等支付结算纠纷;3.保险纠纷;4.金融租赁纠纷;5.外汇、黄金交易等纠纷;6.股票、债券、基金等证券交易纠纷;7.信托投资纠纷;8.金融衍生产品交易纠纷;9.典当纠纷;10.当事人约定提交上海金融仲裁院仲裁的其他纠纷。《广州仲裁委员会金融仲裁规则》(以下简称《广州仲裁》)则与《上海仲裁》规定的范围有所区别,《广州仲裁》第2条规定,金融争议,指金融机构之间以及金融机构与其他法人、自然人及其他组织之间在货币市场、外汇市场、资本市场、期货市场、保险市场和黄金市场等市场发生的本外币资金融通、本外币各项金融工具和单据的转让、买卖等金融交易、金融服务活动中发生的或与此有关的争议,包括但不限于如下争议:1.存款、贷款合同争议;2.票据、信用证、银行卡等支付结算争议;3.股票、债券、基金等证券交易或服务争议;4.期货、外汇、黄金交易争议;5.保险合同争议;6.信托投资争议;7.金融租赁争议;8.其他金融衍生产品交易或服务争议;9.民间借贷争议;10.担保、典当争议;11.互联网金融业务争议;12.金融活动中发生的其他争议。

综合《上海仲裁》及《广州仲裁》对金融纠纷仲裁范围的规定而言,笔者认为金融纠纷仲裁的范围应该为由各类金融交易、金融服务过程中引起或相关的纠纷产生的全部仲裁活动。

二、金融纠纷仲裁发展沿革及现状

广义的仲裁制度在我国自古有之。从朴素的社群长老仲裁制度到“公断”制度再到经济合同仲裁制度,中国仲裁制度发展的转折点为1995年《仲裁法》的颁布和实施。经过20余年的发展,中国的仲裁在影响力、成熟度等方面都有了非常显著的发展。以受案量为例,仲裁案件年受案量从1995年的1 000余件增长至2014年的11万余件,年受案标的额从10多亿元增长至2 600亿元。特别是自2012年《民事诉讼法》修改之后,修订或新增了涉及仲裁方面的涉外仲裁、财产保全、证据保全等6个部分,进一步完善了仲裁法律制度。

从全国范围来看,2007年12月上海金融仲裁院作为我国第一家金融仲裁院正式成立,此后深圳、广州、杭州、武汉、重庆等多地也先后成立了金融仲裁院。从区域的角度看,金融仲裁院的设立以及受案量与地方的金融仲裁需求以及地方经济发展水平呈现一定正相关关系。从组织结构上看,虽然各地的金融仲裁院属于仲裁委的内设机构,但是通常与仲裁委总部分开办公,拥有相对独立的办公场所、专门的人员配备。从具体仲裁业务操作上看,不同地区的金融仲裁院做法不一,上海金融仲裁院独立受理、审理案件,不受上海仲裁委员会的影响。深圳金融仲裁院不享有独立办案的权力,不直接审理金融案件,金融案件的审理由深圳仲裁委员会统一集中办理[2]。

不得不承认与国外一些发达国家相比,中国在金融业的发展程度、金融监管制度及金融纠纷多元化解决机制、金融纠纷仲裁的覆盖率和使用率等方面还存在一定差异。譬如美国早在19世纪初,就已将证券纠纷仲裁机制引入纽约证券交易所。但这也从侧面体现出中国金融纠纷仲裁存在巨大的发展空间。朱伟一在对世界范围的金融仲裁进行分析时曾指出:“仲裁不仅仅是解决纠纷的方式,也是一种产业,同时也是金融中心的重要标志之一。”[3]比如早在2012年,荷兰政府就雄心勃勃地设立了专门的金融仲裁机构,以便能够改变100多年世界范围内的金融仲裁不是在伦敦就是在曼哈顿由白人法官审理的格局,当前,中国GDP总量已跃居世界第二,金融业也日益发达和复杂,更有必要重视和推进金融仲裁业务的发展。

三、推进金融纠纷仲裁的必要性

随着金融行业分工的日益细化以及金融纠纷高度专业化、高频化的趋势,无论是从法理角度还是从实务角度进行考量,推进金融纠纷仲裁都将有利于推进金融行业的发展,更有利于高效地保护金融纠纷当事人的合法权益。

(一)仲裁的专业性有利于金融纠纷的专业化解决

金融行业作为商业社会发展至成熟阶段而孕育出来的经济部门,其产生的纠纷较之一般商事纠纷更具有专业性,更需要处理人员拥有较为专业的知识以及评判素质,而仲裁制度的高专业性特点能够满足金融纠纷解决的专业化要求。专业性作为金融纠纷仲裁制度显著的优异性,主要源于仲裁员选任上的专业性以及流动性。一般而言,金融仲裁员多为金融领域的知名专家、学者、律师等专业性人才。为了保证仲裁员的专业性,仲裁机构往往都设有一定的淘汰和遴选机制。《中国国际经济贸易仲裁委员会仲裁员培训规定》第10条规定,“仲裁员完成培训情况,是仲裁委员会考察和评定仲裁员行为的一项重要内容。仲裁员上一年度未完成最低培训量的,新聘任的仲裁员未参加指定的入门培训的,仲裁委员会主任有权在具体案件中不指定其担任仲裁员,当事人选定的除外;连续两年未完成最低培训量的,除具有正当理由外,仲裁委员会有权在仲裁员任期届满后不予续聘。”

相比较而言,人民法院的法官由于管理体制上的行政化及法官需要在不同审判庭之间流转,导致的结果就是法官无法累积足够多的专门性知识来审理某一类型的案件。对于这点艾佳慧的发现就比较有见地,一如其所言“作为法院行政化管理之表征之一的频繁行政调动实际上导致了法官不注重司法知识的积累,而这种忽视不仅使得法官更注重‘溜须拍马’‘揣摩领导意图’ 等官场知识的积累。”[4]

(二)仲裁的灵活性有利于金融创新

对于金融纠纷而言,由于其涉及的范围较广,涵盖存贷款、票据、信用证、保险、股票、金融衍生品等多个领域,因此在处理金融纠纷时,理想的裁判制度应当是裁判机关能够基于一定的自由裁量权,慎重考量各种因素,为金融创新和金融公平预留必要的空间,合理促进金融行业的整体发展。然而,在诉讼制度中由于级别管辖的原因,由于绝大多数金融纠纷都是由基层人民法院受理,而基层人民法院在分工上主要扮演的纠纷解决者和法律使用者角色,这一分工导致基层人民法院只能依照现行的法律规定对金融纠纷进行格式化处理,这在一定程度则可能会遏制由于金融创新而导致的金融纠纷。仲裁制度的灵活性优势恰恰可以弥补诉讼制度在金融纠纷审判上滞后、僵化的缺陷,与“向过去看齐”的法院不同,“向未来看齐”的仲裁院[5]则更具有开放性,能够以一种更为具体、更为专注的灵活的视角来裁决案件,为金融纠纷的创新和公平保留了一种动态平衡。

(三)仲裁的高效率有利于金融纠纷快速解决

近年来,随着各类传统金融产品客户群体的不断扩大、各类创新金融产品不断被推向市场,人民法院出于社会稳定、司法效率等原因往往对金融纠纷立案设下诸多软性或硬性的限制,对此笔者在为银行、保险公司等各类金融机构提供法律服务的过程中深有体会。此类限制体现于诉讼系统中,从最高人民法院《关于审理涉及金融不良债权转让案件工作座谈会纪要》(该文件规定了七类不予受理的金融纠纷案件)[6]等到实务中部分法院对批量金融借款纠纷案件不予受理的做法,事实上间接地减损了各金融主体的合法权益。具有替代性的纠纷解决机制主体,仲裁机关在取得管辖权的前提下,并不会在立案等程序上对金融纠纷案件设下额外的限制。实务中,法院不予受理的同类案件若约定为仲裁管辖,往往能够跨越“立案难”这一根本性阻碍。

与从立案阶段至一审阶段就平均耗时3~6个月的诉讼程序相比较,仲裁管辖给金融纠纷处理带来的效率优势是案件当事人、律师所有目共睹的。根据仲裁规则,双方当事人在申请仲裁后若达成和解的,可申请仲裁庭作出有强制力的裁决书,而未能达成一致的,也可持生效仲裁裁决书申请执行。特别是对于金融纠纷而言,鉴于资本的时间价值,纠纷解决的高效往往意味着更短的资金冻结周期、更快的流动资金回转率。从仲裁制度审批效率的角度考虑,选择仲裁管辖对于金融纠纷当事人,特别是对于信用卡借贷等无需财产保全的小额、大量、法律关系明晰的金融案件的当事人而言,具大有裨益的。

四、推进金融纠纷仲裁面临的阻碍

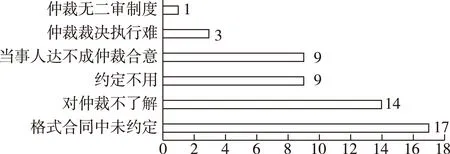

从实务角度出发,推进中国金融纠纷仲裁管辖的主要阻碍为约定管辖率过低,具体原因多为对仲裁制度不明晰或有意避免约定为仲裁管辖。就从相关金融机构以及文献中了解的情况而言,中国金融仲裁的利用率远不及诉讼。例如,据上海市仲裁委公开披露的数据,其下属上海金融仲裁院在2013年的收案数仅有1 717件*上海仲裁委员会:《数据统计》,http://www.accsh.org/index.php?.m=content & c=index & a=lists & catid=42 & menu=6-42,而同期上海市法院金融商事一审案件收案数为31 065件,后者是前者的18倍多。实证研究也表明,商业银行(绝对多数的金融纠纷当事人主体)在选择诉讼与选择仲裁的偏好之间的差距有十倍之多(见图1)[7]。究其原因,学界通说认为是仲裁排除诉讼的制度设计加大了金融纠纷当事人假想中面临的风险等[8]。实证研究也表明商业银行未选择仲裁作为纠纷解决方式的主要原因为“对仲裁不了解”和“有意避免约定为仲裁”两类[7](见图2;其中“约定不明”“当事人达不成合意”“仲裁裁决执行难”和“仲裁没有二审制度”归入“对仲裁不了解”项下,因为前四者都是商业银行“对仲裁不了解”的具体表现,余下两项归入“有意避免约定为仲裁”)[5]。

图2 商业银行未选择金融纠纷仲裁的原因

五、推进金融纠纷仲裁的对策建议

(一)加强宣传

纠纷事后阻碍商业银行金融纠纷仲裁管辖的最大占比原因为事前未在格式合同中进行约定,故而,为了促进金融纠纷仲裁管辖,建议仲裁机构主动与金融机构等纠纷强势主体进行沟通,向其宣传金融纠纷仲裁优势及特点,甚至可以协商调整相应的仲裁规则以更贴切地服务于各机构。一旦金融机构提供的格式合同中约定为仲裁管辖,将有利于其他纠纷主体接触、选择仲裁方式以解决纠纷。另外,律师作为专业的代理人,其意见和建议对当事人是否选择仲裁以及对仲裁机构的看法起着潜移默化的影响,甚至在某种程度上主导着当事人的决定。但在实务工作中部分律师由于受到一裁终局等原因对仲裁管辖持消极态度。但笔者认为,论及金融纠纷,仲裁制度的优越性远远胜过其他方式,而律师亦应与当事人利益同进退。因此,也建议仲裁机构能够主动向执业律师、律师协会等主体进行宣传,以增加金融纠纷仲裁的市场接受度。

(二)联合金融行业、司法机关

仲裁机构除其裁判机关的角色以外,亦具有市场经营主体的角色,故建议仲裁机构以合法“共赢”为出发点,联合金融行业其他主体共同发展、完善金融仲裁制度。在实践中,金融仲裁案源途径单一、数量有限,单靠仲裁机构自身的力量难以有实质性突破。不但潜在可扩张案源掌握在金融机构等强势主体手中,其仲裁过程中的保全、执行等亦均需金融行业的支持。因此,为了更好地促进金融纠纷仲裁管辖,金融仲裁机构在其发展中应更加注重与金融行业协会、行业组织的沟通和联系。同时,从提高金融仲裁优势的角度出发,仲裁机构也应该与人民法院、行政执法部门等保持较好的联系,推动协同解决问题机制的创新,建立健全仲裁过程中财产保全、证据保全及执行等制度、机制等。

[1]朱希嘉.以金融仲裁的方式解决金融纠纷之浅析[J].仲裁研究,2008,17(4):55-60.

[2]曾青.我国金融仲裁机制的运行情况及发展趋势研究——以金融仲裁院仲裁实务为样本[J].四川文理学院学报,2014,24(3):54-59.

[3]朱伟一.金融纠纷仲裁的若干问题[J].中国法律,2012(3):27-40.

[4]艾佳慧.司法知识与法官流动——一种基于实证的分析[J].法制与社会发展,2006(4):95-112.

[5]余涛.互联网金融仲裁制度的逻辑及其完善[J].安徽大学学报(哲学社会科学版),2016(2):133-145.

[6]黄韬.中国法院受理金融争议案件的筛选机制评析[J].法学家,2011(1):114-129.

[7]于朝印.商业银行金融仲裁:困境与出路——基于山东省调研案例[J].西部金融,2013(4):27-31.

[8]HANEFELD I.Arbitration in Banking and Finance[J].NYU Journal of Law & Business,2013(9):919-920.

Obstacles and Countermeasures of Financial Disputes Arbitration

Zhang Jie

With the rapid development of the society and the coming of commercial and financial era, financial disputes are becoming more frequent and complicated. Financial disputes arbitration is professional, flexible and efficient and can meet all requirements of financial disputes settlement, so it is the most suitable choice to solve financial disputes. According to a survey, the major obstacle to financial disputes arbitration is that the party doesn’t know and recognize the arbitration system. It is suggested that financial disputes arbitration agencies carry out targeted campaign and cooperate with the judiciary and financial agencies to promote the development of financial disputes arbitration.

financial disputes; financial arbitration; scope of financial arbitration

张杰,江苏钟山明镜(苏州)律师事务所律师。

D912.28

A

10.3969/j.issn.2095-042X.2017.03.007

2016-12-21;责任编辑:晏小敏)

猜你喜欢

公民与法治(2023年11期)2023-11-18 08:48:08

水上消防(2021年4期)2021-11-05 08:51:36

学生天地(2020年2期)2020-08-25 09:03:04

公民与法治(2020年10期)2020-07-25 01:41:34

人民调解(2019年1期)2019-03-15 09:27:26

电子制作(2018年19期)2018-11-14 02:36:44

小学生学习指导(低年级)(2018年9期)2018-09-26 05:59:44

武大国际法评论(2017年1期)2018-01-23 03:23:34

中国交通信息化(2016年10期)2016-06-08 06:07:18

中国卫生(2015年9期)2015-11-10 03:11:24