基于灰色投影寻踪分类模型的科技服务企业财务风险评价

2017-06-22 14:45:31王文华顾婷婷

常州大学学报(社会科学版) 2017年3期

王文华,顾婷婷

基于灰色投影寻踪分类模型的科技服务企业财务风险评价

王文华,顾婷婷

针对科技服务企业的特点,从财务资本、人力资本、技术创新能力三个维度构建系统全面的财务风险评价指标体系。运用灰色投影寻踪分类模型对科技服务企业财务风险进行评价,进一步运用灰色预测模型对2016年财务风险进行预测,综合分析科技服务企业2011—2016年财务风险的发展趋势,在此基础上对企业财务风险防范提出对策建议。文章理论上构建了更为系统全面的财务风险评价指标体系,实践上为一维统计方法解决高维问题提供了参考依据。

财务资本;人力资本;技术创新能力;财务风险

随着科学技术的飞快发展,科技服务业逐渐取代传统服务业的地位,成为中国最活跃的经济发展主体。近年来的发展表明,科技服务企业无论是在数量上还是在质量上,都已经成为国民经济的重要组成部分,是国家经济发展的重要增长点。控制风险是科技服务企业管理的核心,也是财务管理的关键[1],在复杂的经营环境中,如何及时发现财务危机,防患于未然,是科技服务业企业经营者最为关心的话题。

关于预警评价方法,国外从传统的评价方法向更加注重技术性的数学建模方向发展[2]。企业财务预警模型经历了从Beaver的单一变量模型[3],Altman多元变量模型[4]和Ohlson条件概率模型[5]到Tam的BP神经网络[6]和Frydman决策树研究[7]的三次演变,每一次发展都取得了丰硕的理论成果。近几年,学者们在不断改进财务建模方法,并将不同方法进行组合对比。如Javier等[8]基于模糊C-均值聚类和自适应回归建立了预警模型。Bao等[9]使用时间序列判别分析技术、指数加权移动平均控制图模型,建立了多阶段动态财务危机预警模型,并获得了较好的预测效果。在国内,鲍新中[10]将基于粒子群的K均值聚类算法与粗糙集理论应用于财务预警领域。李森等[11]引入灰色系统理论的Logistic违约预警模型对2011年制造业上市公司进行违约预警。综合来看,现有文献对财务风险的研究方法很丰富,但使用灰色投影寻踪分类模型法的几乎没有。所以,本文引入灰色投影寻踪分类模型对中国科技服务业企业财务风险进行评价和预测,从而从理论上丰富和完善科技服务企业财务风险的研究,实践上为使用一维统计方法解决高维问题提供了方法借鉴。

一、科技服务企业财务风险指标体系的构建

吴兴泽[12]通过对财务危机本质原因及其发生机理和财务行为的社会嵌入性进行分析,认为财务指标是财务危机发生的征兆而不是原因,并在此基础上构建了一套新的财务预警研究框架。这为依靠平衡计分卡框架提供了重要的理论依据。Kaplan和Norton发明的平衡计分卡明确指出财务、顾客、内部运营、学习与发展为四个互相关联的方面[13]。平衡计分卡从四个维度对公司的整体情况进行评价[14]。其中,财务维度反映公司的偿债能力、盈利能力、营运能力和发展能力等;客户维度主要是以顾客和市场为中心;内部流程维度主要是公司生产产品或者提供服务的业务流程;学习和成长维度主要是指全部员工的能力与潜力。平衡计分卡四个维度中,财务维度是落脚点,其他三个维度的指标具体可以反映到财务维度上。基于科技服务企业行业特色,借鉴吴兴泽的研究与平衡计分卡的理论,文章从财务资本、人力资本[15]、技术创新能力[16]三个维度构建了科技服务企业财务风险评价指标体系(见表1)。由于技术创新产出指标年报一般不披露,文章运用技术创新投入指标作为技术创新能力的替代指标。

表1 科技服务企业财务风险评价指标体系

二、实证分析

(一)研究方法

1.投影寻踪分类模型

20世纪70年代初Kruscal首先使用投影寻踪技术分析高维数据,将其投影到低维空间,得到反映高维数据结构特征的最优投影[17]。笔者参考前人的评价办法[18-19],具体步骤如下。

第一,指标归一化处理

其中,x*(i,j)为企业财务风险评价指标的原始值,x(i,j)为财务风险评价指标的归一化值,xmax(j),xmin(j)为归一化后第j个指标的最大值和最小值。

第二,构造投影指标函数

(1)

(2)

(3)

式中,SZ为投影值Z(i)的标准差,DZ为投影值Z(i)的局部密度,EZ为投影值Z(i)的均值,R为局部密度的窗口半径,r(i,j)为样本间距,u(t)为单位阶跃函数。

第三,优化投影指标函数

不同的投影方向反映不同的数据结构特征,最佳投影方向就是最大可能暴露高维数据某类特征结构的投影方向。因此,企业财务风险评价的优化目标函数可设计如下

(4)

由于u(t)函数与r(i,j)的定义,目标函数Q(a)在某些点不连续或不可微。因此文章应用模拟生物优胜劣汰与群体内部染色体信息交换机制的基于实数编码的加速遗传算法(RAGA-PPC模型)来解决问题(4)。

第四,计算财务风险综合得分

将财务风险指标值的最佳投影方向aj代入式(1)得到财务风险的投影值,即科技服务企业财务风险评价的综合得分。投影值越大表明企业财务风险越小。

2.灰色预测模型

(二)样本选取和数据来源

与非上市公司相比,上市公司在会计核算、内部管理及信息披露方面相对规范。因此选取了11家A股科技服务业上市公司的财务数据和非财务数据,并剔除了没有公开年报数据的华建集团,最终确定10家科技服务企业,分别是中国海诚、延华智能、建研集团、三维工程、天海防务、华测检测、易世达、电科院、苏教科和中源协和。选取的企业都处于正常营业中,没有出现ST或*ST。数据主要来源于《证券时报》、巨潮网等相关网站以及国泰安数据库。

(三)科技服务企业财务风险评价

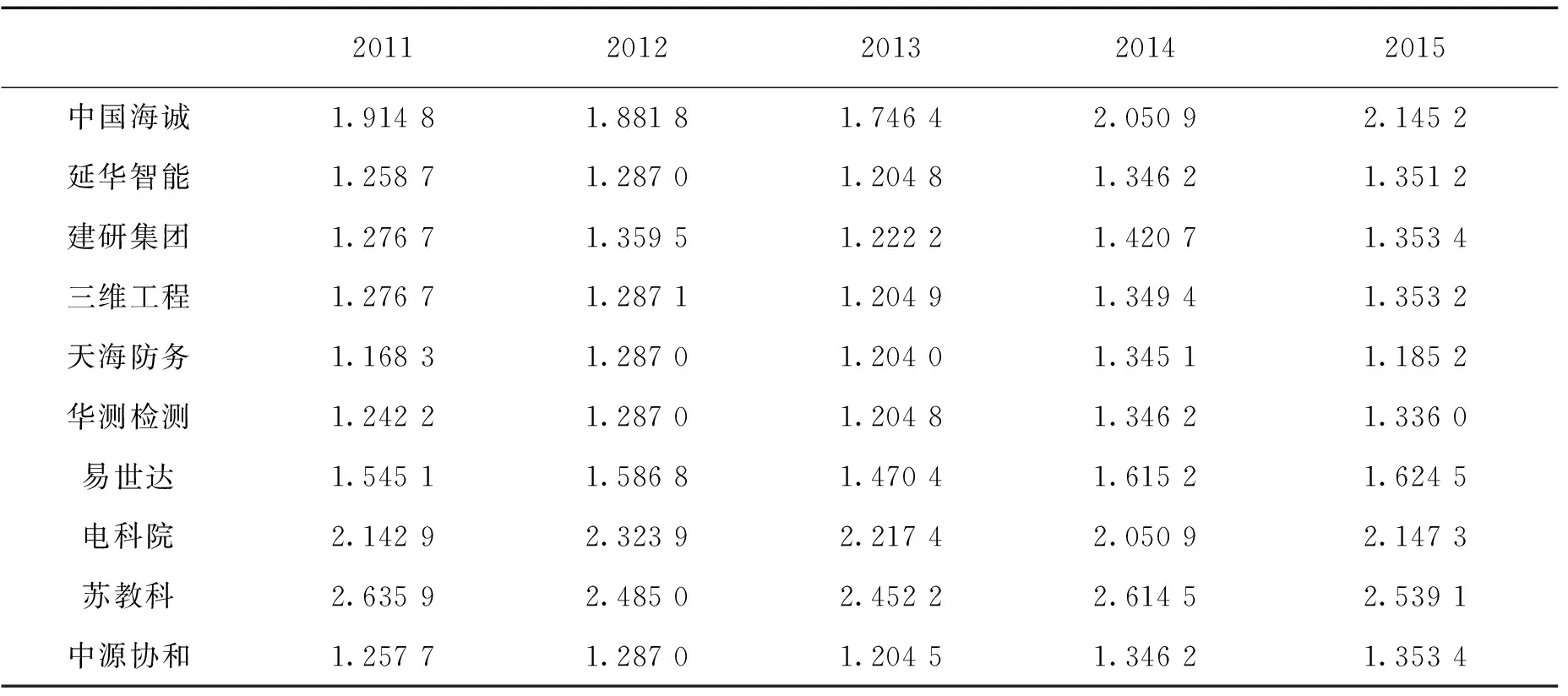

根据RAGA-PPC模型,运用MATLAB 2014软件编程,选定父代种群N=400,交叉概率Pc= 0.8,变异概率Pm=0.8,优秀个体数目=20,α=0.05,加速次数为20次,迭代次数为50次[21],计算可得2011年10家科技服务企业的最佳投影方向a*=(0.134 2,0.119 8,0.210 9,0.475 1,0.062 3,0.056 4,0.204 1,0.319 7,0.208 8,0.417 5,0.230 5,0.121 6,0.383 5,0.216 9,0.185 7,0.178 7),将求得的最佳投影方向a*代入式(3)可得财务风险综合评价最佳投影值Z(i)=(1.914 8,1.258 7,1.276 7,1.276 7,1.168 3,1.242 2,1.545 1,2.142 9,2.635 9,1.257 7),投影指标值越大代表企业的财务风险越小。同理,可得2012—2015年10家科技服务企业财务风险评价指标的最佳投影值(见表2)。

表2 10家科技服务企业2011—2015年财务风险综合评价最佳投影值

分析表2数据可知,2011—2015年,天海防务的财务风险最大。从驱动因素来看,天海防务在2011—2013年利息保障倍数降低,企业偿债能力降低,企业扩展经营规模的资金不足,导致企业不能可持续发展。此外,企业研发资金投入不足,研发人员不足也是企业出现财务危机的根源。天海防务在2014—2015年虽然情况好转,但利息保障倍数和研发人员投入仍较低,企业盈利能力仍然下降,也导致企业财务风险加大。2011—2015年,苏教科的财务风险最小,主要原因是企业存货周转快,营业收入提高,企业的高层次人员逐年增长。这些因素保障了企业良好的财务状况。

(四)科技服务企业财务风险预测

表3 中国海诚2011—2016年财务风险预测值

(五)模型检验

由表4可知,小误差概率大于0.95,残差方差比小于0.35,平均相对误差为0.018 5。根据表4的判别标准可知,模型的预测准确性较高。用灰色预测模型预测得到的数据和灰色序列原始数据非常接近。由此可知,灰色预测模型不仅预测效果好,而且它能还原出最接近的原始数据。同理,可求出其余9家科技服务企业2016年的财务风险预测值(见表5)。

表4 模型预测精度等级

小误差概率P残差方差比C评价等级相对误差大于0.95小于0.35一级0.01大于0.8小于0.50二级0.05大于0.7小于0.65三级0.10其他其他四级0.20

综合分析表2、表5的数据可知,中国海诚2011—2013年财务风险很大,但自2014年以后企业逐步提高高层次人员数量,企业财务状况得以改善,目前暂无财务危机。延华智能、建研集团和三维工程等3家企业6年来的财务风险波动较小,企业一直处于稳定发展状态。天海防务6年间的财务状况每况愈下,该企业出现财务危机与资金支付能力下降有关,因此该企业在日后发展中应改善销售业绩,合理使用企业资金,避免企业财务状况进一步恶化。苏教科2011—2013年财务风险逐步上升,2014—2016年财务风险虽有减弱但仍不稳定,所以苏教科应做好财务风险防范工作,避免企业面临ST。易世达和中源协和两家企业在2013年发生财务危机,但通过提高偿债能力降低了财务危机。华测检测和电科院在2011—2016年期间财务风险呈现周期性波动,因此需时刻关注财务状况的动向,防范财务危机的发生。

表5 10家科技服务企业2016年财务风险预测值

三、结论与建议

文章构建了投影寻踪财务风险评分的灰色预测模型。首先,利用投影寻踪分类模型求出财务风险评分值,分别对科技服务企业2011—2015年财务风险进行评价;然后,以财务风险评分为复合指标,构建财务风险灰预测GM(1,1)模型,预测10家科技服务企业2016年的财务风险值。主要结论和建议如下:

其一,传统财务风险评价指标体系主要是基于财务指标构建的,财务指标具有短期性、滞后性等特点,不能起到提前预测与防范企业财务风险的作用。本文基于吴兴泽的研究与平衡计分卡这个动态系统,针对科技服务企业的特点,既考虑了传统结果性财务指标,同时考虑了人力资本、技术创新能力等引起财务风险的动因性指标,构建了更为系统全面的财务风险评价指标体系,从而为分析企业财务危机根源和预防财务危机发生指明了方向。

其二,运用灰色预测模型预测10家科技服务企业2011-2016年的财务风险值,从而可以描述企业财务风险发展趋势,分析企业财务状况走势。针对企业管理的薄弱环节,有针对性地提出企业在人力、技术创新、产品和服务、内部流程改造、市场营销等方面的管理措施,增强企业可持续发展能力,防范企业财务危机发生。

其三,投影寻踪分类模型可以有效处理高维数据以揭示现象的结构特征,所建立的分类与综合评价模型简单有效,直观和易于理解,可以深刻分析企业财务危机的根源和影响因素,不仅起到评价企业财务危机的作用,还可以有针对性采取财务措施防范企业财务危机。灰色预测模型能还原出与原始数据较为接近的预测值,模型判别精度也较高。因此,投影寻踪法建立的财务危机评价和预测研究具有较强的应用价值。

[1]王卫星.基于学科视角的企业财务管理拓展与创新探讨[J].会计研究,2016(11):30-37.

[2]李帆,杜志涛,李玲娟.企业财务预警模型:理论回顾及其评论[J].管理评论,2011,23 (9):145-150.

[3]BEAVER W H.Financial ratios as predictors of failure[J].Journal of Accounting Research,1966 (6):71-111.

[4]ALTMAN E I.Financial ratios discriminant analysis and prediction of corporate bankruptcy[J].Journal of Finance,1968,23 (4):589-609.

[5]OHLSON J S.Financial ratios and the probabilistic prediction of bankruptcy[J].Journal of Accounting Research,1980,18:109-130.

[6]TAM K,KIANG M.Predicting bank failures:a neural network approach[J].Applied Artificial Intelligence,1992 (8):927-947.

[7]FRYDMAN H,ALTMAN E I,KAO D.Introducing recursive partitioning for financial classification:the case of financial distress[J].Journal of Finance,1985,40 (1):269-291.

[8]JAVIER D,ANDRES J,PEDRO L.Bankruptcy forecasting:a hybrid approach using fuzzy C-means clustering and multivariate adaptive regression splines (MARS)[J].Expert Systems with Applications,2011,38 (2):1866-1875.

[9]BAO X Z,TAO Q Y.Dynamic financial distress prediction based on rough set theory and EWMA model[J].International Journal of Applied Mathematics and Statistics,2013,48 (18):339-346.

[10]鲍新中.基于粒子群的K均值算法和粗糙集理论的财务预警[J].系统管理学报,2012,21 (4):462-466.

[11]李森,刘媛华,于明亮.商业银行信贷业务风险预警——基于灰色系统理论与Logistic回归的实证检验[J].科技与经济,2015,28 (6):15-18.

[12]吴兴泽.财务危机预警研究:存在问题与框架重构[J].会计研究,2011 (12):60-64.

[13]肖凯.基于平衡计分卡的财务与非财务指标的融合[J].统计与决策,2011 (19):180-182.

[14]冯巧玲.商业银行财务预警体系研究——基于现金流指标与非财务指标相结合[J].科技创业月刊,2013 (2):36-41.

[15]吴丹.高技术企业成长绩效评价体系研究[J].工业技术经济,2015 (2):16-19.

[16]曹文才,单汨源.科技型中小企业持续创新能力影响因素[J].北京理工大学学报(社会科学版),2013,10 (2):70-73.

[17]KRUSCAL J B.Toward a practical method which help sun-cover the structure of a set of multivariate observations by finding the linear transformation which optimizes a new index of condensation [M].New York:Academia Press,1969:45-256.

[18]王春峰,李汶华.商业银行信用风险评估:投影寻踪判别分析模型[J].管理工程学报,2000,24 (14):44-46.

[19]姜鸿,卜兴云,张艺影.制造业外移对江苏省产业空心化的影响——基于改进的灰色投影关联度模型的分析[J].常州大学学报(社会科学版),2016,17 (6):44-48.

[20]苏万春.基于GM(1,1)模型员工绩效趋势的灰预测研究[J].管理科学,2009 (5):31-32.

[21]张晓燕.基于灰色预测模型的房地产公司财务风险预警[J].财会月刊,2016 (22):53-54.

Financial Risk Assessment of Science and Technology Service EnterprisesBased on Gray Projection Pursuit Classification Model

Wang Wenhua,Gu Tingting

According to the features of science and technology service enterprises, a systematic and comprehensive financial risk assessment index system is constructed from three dimensions:the financial capital,human capital and technological innovation ability. By gray projection pursuit classification model, the financial risk of science and technology service enterprises is evaluated, the financial risk in 2016 is further predicted based on gray prediction model, the development trend of financial risk from 2011 to 2016 is comprehensively analyzed, based on which some countermeasures are proposed. This paper theoretically constructs a more systematic and comprehensive financial risk assessment index system and practically provides references for one-dimensional statistical method to solve high-dimensional problems.

financial capital;human capital;technology innovation ability;financial risk

王文华,常州大学商学院副教授,硕士生导师;顾婷婷,常州大学商学院硕士研究生。

江苏省社会科学基金重点项目“江苏中小微企业发展金融支持政策研究”(16EYA004)。

F272.5

A

10.3969/j.issn.2095-042X.2017.03.008

2017-01-11;责任编辑:沈秀)

猜你喜欢

数学物理学报(2021年1期)2021-03-29 03:14:42

新疆大学学报(自然科学版)(中英文)(2020年2期)2020-07-25 01:40:34

现代经济信息(2020年34期)2020-06-08 06:02:44

安顺学院学报(2019年2期)2019-07-04 00:41:44

学生天地·小学低年级版(2019年5期)2019-06-05 01:15:11

学生天地(2019年15期)2019-05-05 06:28:28

智富时代(2019年2期)2019-04-18 07:44:42

经济技术协作信息(2018年7期)2019-01-14 03:05:32

商周刊(2017年6期)2017-08-22 03:42:49

统计与决策(2017年2期)2017-03-20 15:25:24