以旧换新业务的财税分析

2017-06-19 19:37:56袁莺

淮北职业技术学院学报 2017年3期

袁 莺

(无锡城市职业技术学院 会计学院,江苏 无锡 214153)

以旧换新业务的财税分析

袁 莺

(无锡城市职业技术学院 会计学院,江苏 无锡 214153)

家电业以旧换新政策由政府大力推广近3年来,起到了拉动内需,扶持产业的巨大作用,作为一种实用性较强的销售手段,以旧换新范围和形式已突破了传统会计学定义,使得概念产生了延伸,会计分析与税务分析都应区别情况,准确考虑。在现行会计教材中并未对此业务有明确说明,在实际操作中应根据情况不同进行会计处理。

以旧换新;会计分析;税务分析

一、研究背景

以旧换新销售,在会计学上的解释是指销售方在销售商品的同时回收与所售商品相同的旧商品。该业务参与方为购销双方,交易物品也为同类商品。其实质主要在于激励购买方的后续购置热情,消除旧商品形成的销售障碍,增加品牌忠诚度,增加双方粘合力。

2010年6月,财政部、商务部、发改委等七部门联合印发了《家电以旧换新实施办法》,是国家拉动内需,扶持国内家电行业的一项政府举措。政府出资、惠及万民、服务百姓、扶持企业,以旧换新销售参与方已悄然由购销双方演变为多方协同参与,交易物品也扩展为非同类商品、非同一品牌。

任何交易均应该是基于价值对等原则,以旧换新业务也同样如此,其关键为旧物品价值量的核定,无论是国家给予补贴还是企业自发行为,企业均按市场价或合理的价格给予消费者,并没有受到任何损失,无论最后价格来源于哪些方面,最终目的均为扩大销售,提升利润,支持产业链发展,促进经济循环正常运行。

传统以旧换新业务中,旧货物为实物形态呈现,能较为公允地确定价格,随着网络交易的盛行,网络营销大量地吸收了这一销售理念,在实际操作中扩大了以旧换新的业务内涵,随意百度搜索“以旧换新”就会出现众多电商平台的宣传口号。

以旧换新销售已突破了会计学上定义,对会计人员的专业素养提出挑战。本文主要根据常见以旧换新业务进行具体会计处理分析。

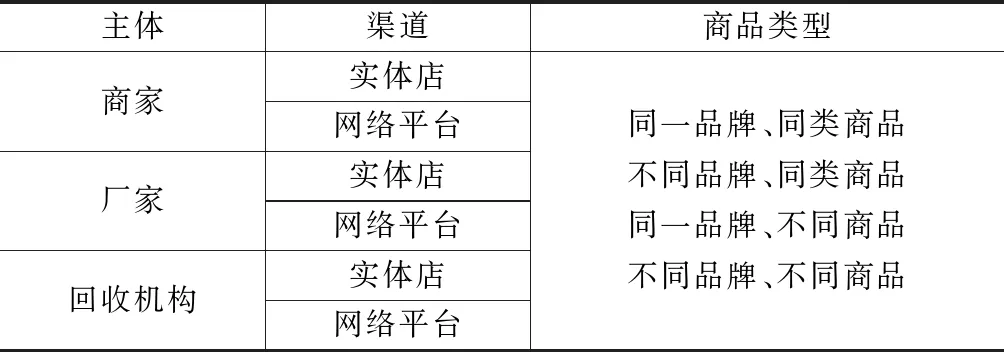

二、常见分类

作为营销手段的以旧换新业务,增加了顾客的消费欲望,也能起到刺激产业链的作用, 目前以国家作为主体主要扶持一些家电、能源类企业,以政府补贴为主给予企业相应资金补贴,降低实际售价,实现政策层面的产业振兴。

自2015年以来众多品牌厂家都直接开通以旧换新业务,甚至连苹果公司也加入这一行列,尤其是更新频繁的家电市场,个人消费群体是众多商家首要开发的领域,这一既传统又新颖的模式,必然会成为厂家与商家又一现金流入口。

表1 常见以旧换新业务分类

三、原理分析

(一)会计分析

对收入金额的处理:将旧商品进行回收之后,或直接抵减新商品价格,或先按原售价销售,然后将旧商品价格补贴额返还给消费者。

对抵减金额的处理:旧商品在回收之后,通常可以有以下几种处理方式:一是转让给回收企业,回收企业作回收处理;二是拆解维修处理;三是报废处理。

情况一:视同商业折扣。

若直接按新商品售价减去旧商品抵减金额收取款项,参照商业折扣核算。

情况二:视同销售费用。

若分别反映售价以及抵减金额,将抵减金额视为促销手段引发的价格减少,参照销售费用核算。

情况三:视同库存商品/原材料。

旧商品收回后入库再进行后续处理,此时,必须账实一致,此部分金额根据商品类型按成本价计入库存商品或原材料。

情况四:视同管理费用。

不同品牌回收后将其作为了解同行产品研究使用,可将旧商品金额计入管理费用,视作本企业研发支出组成部分。

(二)税务分析

《国家税务总局关于印发增值税若干具体问题的规定的通知》(国税发[1993]154号)规定,纳税人采取以旧换新方式销售货物,应按新货物的同期销售价格确定销售额。因此,采取以旧换新方式销售货物,应按货物的同期销售价格开具发票并计税。收取旧货物,取得增值税专用发票注明的进项税额可以抵扣。

《财政部、国家税务总局关于金银首饰等货物征收增值税问题的通知》明确规定(财税[1996]74号),对金银首饰以旧换新业务,按销售方实际收取的不含增值税的全部价款计缴增值税。

四、案例分析

例1:光明商家开展以旧换新业务销售手机,按回收政策规定,消费者将旧手机交给商场评估作价,抵付新手机价教。假定该商场为增值税一般纳税企业,增值税率17%,暂不考虑其他税负。当日,李某将旧手机作价1000元(不含增值税),购置价值6000元(不含增值税)的新手机一部,成本价值5000元。

情况一:同一品牌,同类商品。

错误会计处理:开具增值税专用发票时,按实际收到价款开具,将旧商品作价作为价格折扣处理,视同商业折扣。

借:银行存款 5850

贷:主营业务收入 5000

应交税费——应交增值税(销项税额) 850

正确会计处理:

情况1:旧商品回收后转让给回收企业。

根据国税发[1993]154号规定,应按新货物销售价格确定销售额,开具增值税发票,收回个人旧货物无法取得增值税发票。

借:银行存款 5020

库存商品 1000

贷:主营业务收入 6000

应交税费——应交增值税(销项税额) 1020

情况2:旧商品回收后将进行拆解维修处理。

借:银行存款 5020

原材料 1000

贷:主营业务收入 6000

应交税费——应交增值税(销项税额) 1020

情况3:旧商品回收后报废处理。

借:银行存款 5020

销售费用 1000

贷:主营业务收入 6000

应交税费——应交增值税(销项税额) 1020

情况二:不同品牌,同类商品。

不同品牌的同类商品收回后,一般是用于直接转让给回收企业或进行同行研究所用,大部分则主要报废处理。

情况1:旧商品回收后转让给回收企业。

借:银行存款 5020

库存商品 1000

贷:主营业务收入 6000

应交税费——应交增值税(销项税额) 1020

情况2:旧商品回收后报废处理。

借:银行存款 5020

销售费用 1000

贷:主营业务收入 6000

应交税费——应交增值税(销项税额) 1020

情况三:旧商品回收后作产品研究使用

借:银行存款 5020

管理费用——费用化支出 1000

贷:主营业务收入 6000

应交税费——应交增值税(销项税额) 1020

情况三:同一品牌,不同商品或不同品牌,不同商品,参照上述情况分析。

小结:

若对于收回的旧商品涉及到运输的,则视同“销售费用”进行处理;若以旧换新业务涉及的是金银首饰,根据财税[1996]74号规定:主营业务收入应为5000元,增值税应为850元。

例2:某网上商城开展以旧换新业务销售手机,按规定回收政策规定,消费者将旧手机交给商场评估作价,抵付新手机价格。假定该商城为增值税一般纳税企业,增值税率17%,暂不考虑其他税负。当日,李某将旧手机作价1000元(不含增值税),购置价值6000元(不含增值税)的新手机一部,成本价值5000元。

旧商品确认回收价格需消费者承担邮费寄出,后由网络商城确定后寄回凭证。

情况一:收到旧商品。

借:库存商品 1000

贷:预收账款 1000

若旧商品直接报废

借:销售费用 1000

贷:预收账款 1000

若旧商品回收后作产品研究用

借:管理费用——费用化支出 1000

贷:预收账款 1000

情况二:消费者持凭证购物。

借:银行存款 5020

预收账款 1000

贷:主营业务收入 6000

应交税费——应交增值税(销项税额) 1020

若消费者先购物后再持凭证办理退款手续

借:银行存款 6020

贷:主营业务收入 6000

应交税费——应交增值税(销项税额) 1020

借:预收账款 1000

贷:银行存款 1000

小结:

针对部分网络商城既有实体店又有网络销售的特点,旧商品的退款往往可以直接去门店进行;网络商城一般会在网站上事先让顾客填选品牌、型号、货品情况等,可得出暂估价格,让消费者决定是否继续以旧换新。此外,对于同一品牌以旧换新采取激励政策更为明显,其旧商品价值更高,同一品牌同类商品的替换优势更明显。

例3:某回收网站通过与电商、厂家、实体商城合作,开通以旧换新业务,消费者可通过快递将旧商品免费寄至网站,随着可取得回收款,用于购置新机,若以旧换新为同一品牌,同类商品则旧商品作价较高,有利于稳定同一品牌客源。当日,李某将旧手机寄往网站,得价款1000元,并用该款购置价值6000元(不含增值税)的新手机一部。

情况一:网站收到旧手机,承担运费。

借:销售费用

贷:银行存款

情况二:旧手机作价1000元,款项打入李某网站账户。

借:预付账款 1000

贷:银行存款 1000

(1)李某通过回收网进入合作电商平台购置新手机6000元,回收网站通过平台反映操作流程

借:销售费用 1000

贷:预付账款 1000

新手机销售是合作电商的销售收入,由合作电商按6000元计征增值税

(2)若李某并未消费,将回购款提现(转入银行卡)

借:银行存款 1000

贷:预付账款 1000

借:销售费用 1000

贷:银行存款 1000

情况三:合作电商平台按合同将合作款项打入回收网。

借:银行存款

贷:主营业务收入

应交税费——应交增值税(销项税额)

小结:

回收网处于中介平台,其主营业务为合作电商通过回收网产生销售的提成,在这种模式下,回收网本身并没有商品,做为一种中介,起到联结交易双方的作用。当然,众多回收网也有实体店经营,线上线下均能更好地满足消费习惯;对于同品牌旧商品估价优势要大于其他品牌,一方面是鼓励对同品牌产生消费习惯,另一方面也可以看出其作价来源也应该源自品牌厂家,属于厂家行为,而非回收网行为。

五、结论

以旧换新业务范围的外延性,大大加大了商品的流通速度,起到推动产业升级,畅通产业链的作用。除了政府行为外,大部分以旧换新业务不仅让旧商品有了较为合理的流向,相对减少环境污染及浪费,而且培养了消费者的消费忠诚度,提高品牌知名度等,可谓一举数得。

[1] 全国高等教育自学考试指导委员会.管理会计(一)[M].北京:中国财政经济出版社,2010.

[2] 财政部.企业会计准则2006[S].北京:经济科学出版社,2006.

责任编辑:寸 心

2017-03-13

袁莺(1980—),女,江苏无锡人,副教授,研究方向:会计理论与实践。

F234.3

A

1671-8275(2017)03-0113-03

猜你喜欢

证券市场红周刊(2020年18期)2020-05-18 02:45:13

税收征纳(2019年2期)2019-02-20 02:47:46

财会学习(2017年9期)2017-05-16 20:07:30

商业会计(2017年3期)2017-04-05 23:18:13

财会学习(2017年6期)2017-03-25 15:44:39

财会学习(2017年3期)2017-02-17 01:16:07

现代经济信息(2016年2期)2016-10-27 10:09:51

商场现代化(2016年18期)2016-07-19 17:42:15

现代经济信息(2016年9期)2016-05-24 15:26:46

衡阳师范学院学报(2015年2期)2015-02-26 03:24:46