网络文学版权价值评估研究

2017-06-19 00:52基芳婷吕娟

中国资产评估 2017年9期

基芳婷 吕娟

文化产业开拓了泛娱乐化的新形式,形成了文学、影视、游戏和周边产品联动发展的新局面。作为文化产业链上游的网络文学,源源不断地为下游文化行业输送活水,提供优质的内容。作者从网络文学作者与影视制作企业间合作的角度切入,探讨网络文学版权的价值评估,在具体的评估过程中,结合了B-S期权定价模型,给出了具体的评估指标以及评估过程,在一定程度上填补了网络文学价值评估体系的缺失。

文化产业开拓了泛娱乐化的新形式,形成了文学、影视、游戏和周边产品联动发展的新局面。作为文化产业链上游的网络文学,源源不断地为下游文化行业输送活水,提供优质的内容,网络文学版权已然成为了多方争抢的香饽饽。本文从网络文学作者与影视制作企业间合作的角度切入,初探以双方交易为目的的网络文学版权的价值。基于对外购版权变现方式的解构,对各类变现方式的收益预测提出思考与建议。本文的创新点在于在当前业界研究空白的背景下创新性地探讨网络文学版权的价值评估,在具体的评估过程中,结合了B-S期权定价模型,给出了具体的评估指标以及评估过程,在一定程度上填补了网络文学价值评估体系的缺失。

一、引言

网络文学行业是迅速崛起的文化产业的“新主体”,中国的网络文学市场经过10余年的发展,到今天已经完成了由点及面的布局。根据速途研究院2016年发布的网络文学市场报告显示,2015年市场规模已达到70亿元,环比增长25%,增势可观。而在这庞大的市场背后是多年积累起的庞大粉丝群,使得根据网络文学改编而来的影视剧、游戏等具有先天的受众基础优势。网络文学目前正打通与影视剧、游戏等其它文化产业间的互动合作,通过深度融合,实现泛娱乐化产业链的布局。

然而,在市场繁荣、网络文学版权频繁交易的大环境背景下,却是微观体制的缺失。随着市场对IP的渴求,网络文学的版权交易价格被肆意抬高,出现大量“天价版权”。因此,对于我们资产评估行业,当前的首要任务是突破无形的版权价值评估的瓶颈,建立起一套完善的、科学的、权威的版权价值评估体系,从而为市场中的各交易主体提供价值判断标准。

二、文献综述

目前国内关于网络文学作品版权价值评估的研究较为匮乏,更多的研究领域是在无形资产以及具体的版权价值评估。对于版权价值的评估,我国学者的研究集中于法学以及以资产评估为代表的经济学科。宋秀坤(2011)研究表明版权的财产权与获利模式相对应,所以对版权的商业价值的评估实质上就是对获利能力的估计。袁煌、侯瀚宇(2012)则以著作财产权、作品类型、价值影响因素三个方面构建了版权价值评估影响因素模型。张辉峰、宋颖颖(2011)将影响因素模型应用于电影版权评估中,他们将指标扩充并分为三大类共13个指标。而在电视剧版权评估方面,刘伍堂(2010)也对电视剧著作权的评估进行了探讨。可见对于版权的定量分析学者们已经开始研究,大部分学者采用的还是传统的无形资产评估方法,也取得了相关成果,但是在此方面的现有研究理论基础薄弱,所以难以形成统一的研究结论。进一步,目前对于网络文学的评估,现有研究不仅缺乏对网络文学产业不同发行模式下收益来源即对网络文学产业价值链的研究,而且评估多局限于探讨评估方法的选择上,对于评估参数的确定以及评估业务的研究较少。

相比而言,国外关于无形资产评估方法的研究历史较为深远,相关的评估理论和评估实践也更加成熟。自上个世纪80年代开始,英美等国家学者提出了新的评估方法:Edivnsson & Malone(1991)创建了“斯堪迪亚导航器”方法、Kaplan & Norton(1996)创立“平衡计分卡”方法、Sveiby(1997)创立“无形资产监控器”方法、Stewart(1997)创立“智力资本成本法”以及Landes and Posner模型。而以上提及的模型主要用于将企业拥有的无形资产作为整体进行评估,为企业提供知识产权战略选择上的指导,实际上,对于单项以及某类著作权(版权)依旧难以定量评估。

综上,国内外学者的研究中体现了版权价值评估的重要性,但是现有研究中却缺乏相关的理论和方法,而且最主要的是缺乏一套科学的版权定量评估体系。所以,现今网络文学版权价值评估的研究空间非常大,应该更加深入研究版权的评估理论创新评估方法,从而完善评估体系的建设。

三、影视制作公司外购网络文学版权的价值评估

(一)评估基本要素分析

本文所指的网络文学版权价值评估的目的主要是为网络文学作者和影视制作公司之间的版权交易活动提供决策依据。本文的评估对象即双方的交易对象,指的是著作权(版权)中的财产权,评估范围则是财产权权利束中的一项或多项权利。

本文的评估基准日为网络文学作家与影视制作工作签订版权转让协议的日期,因此,标的资产的现值为电影在放映档期内的票房收入在交易日的折现,折现期限为电影从版权收入到制作后发行的周期,以两年为基准。

在评估方法的选择上,首先网络文学版权的价值与其创作的时间和成本之间并无固定的关系,可能出现耗费大量人力物力却毫无收获或小成本制作却市场反响良好,带来较高收益的情况。其次,市场法要求找到类似的版权交易信息,以此作为判断评估的基础。而实际操作中,缺乏可以参照的样本。可见,成本法与收益法均不适用。最后,收益法是通过预测被评估对象未来的收益并折算成现值的评估方法。版权评估的价值来源于内容,体现在内容所带来的收益中,因此通过分析版权价值所能带来的变现方式及收益预测,并结合风险因素进行折现后即可得出评估结果。

(二)版权变现方式解构

作为影视制作公司,网络文学版权所带来的价值是以网络文学的内容价值为核心的版权的运营收益。鉴于版权不具有实物形态,难以衡量,因此本文从价值变现的角度来探究网络文学版权的价值。影视制作公司向网络文学作家购买小说版权,进行影视剧制作,进而通过招商及放映权的许可获取第一轮收入。在广泛传播后,可进一步向其他版权购买者让渡权利束中的一项或多项权利获得多轮收入,这里主要以衍生品的开发与销售为主。

(三)电影板块收入的预测

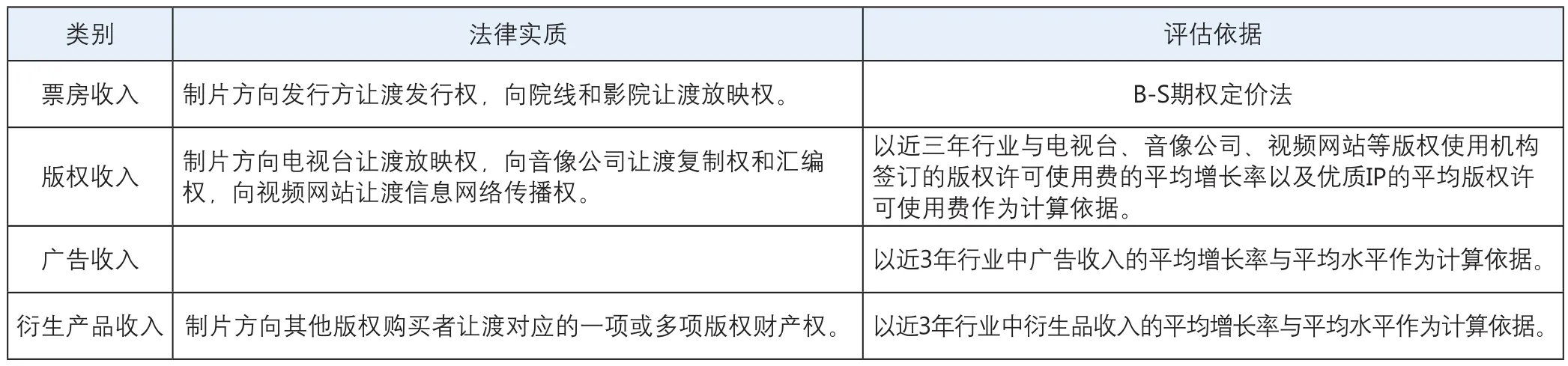

影视制作公司通过对外购的网络文学文字版权进行电影制作(包括改编、拍摄及后期制作),并将最终成果通过放映权、版权的许可及衍生品的渠道销售等途径获得利润。影视制作公司在这一过程中获取的收益的构成主要包括四个部分:电影的票房收入、广告收入、版权许可收入以及衍生品的销售收入。

由于电影具有其特殊性,在对电影收入进行解构的过程中发现,票房收入与广告收入周期性短,一般以电影上线至下线为一个收益周期,因此不需要进行折现。此外,传统的收益法是从静态角度出发,认为票房收入是一个确定值,而现实中,票房收入具有高不稳定性和高不确定性等特点,因此,本文中将运用B-S期权定价模型对票房收入进行评估。

1. 电影票房收入预测

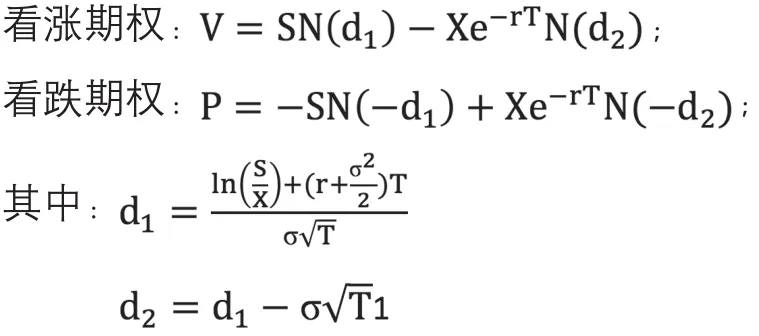

(1)B-S期权定价模型及应用条件

B-S期权定价模型公式为:

(2)具体参数分析

①票房收入的现值

a.票房收入的影响因素

电影票房的影响因素众多,本文从内部和外部因素出发并且结合我国电影行业实际情况,选取了9个指标作为待选变量。其中,内部因素指的是电影作品本身及后期发行和宣传要素,主要指标包括:电影的类型、编剧、导演、演员、制作投资额、宣传力度等。外部因素指的是除内部因素以外的影响票房收入的显性要素,主要包括:市场经济环境、观众的消费能力、放映档期等。

首先,目前市场上的电影都倾向于在上映前进行宣传造势,如地毯式的宣传和推广、明星见面会等,以期达到影片卖座的效果。然而,随着互联网信息的可获得性的提升,大大降低了观众的信息不对称性,观众在观影选择上更注重于影片的实质内容价值,更倾向于通过网上“口传”的方式决定是否进入影院观影,因此,宣传力度的效应大大降低了,影响程度较小;其次在前人的研究中发现,制作投资额这一指标通常和演员、导演存在共线性,因此应予以剔除;市场经济环境较为稳定,且对于观众的观影选择影响程度较小,也予以剔除。

b.指标的量化与数据处理

在确定完最终指标后,需进行量化处理方能进行代入模型运算。表1列示了指标的量化方式。

表1 票房收入影响指标的量化方式

接下来,可构建回归模型预测票房收入:以票房收入作为因变量,各影响因素指标作为自变量。

②收益波动率的确定

波动率表明资产收益率的波动水平,即票房收入的不稳定性。电影票房收入的不稳定性与制作方及发行方的经营息息相关,此外,作品本身也具有单件风险。因此,在确定波动率时可采用横向比较的方法。横向比较是通过选取市场上与本制作方公司规模相当、拥有相似影片产品、客户群等综合因素考虑在内的几家上市公司的风险特征,对历史数据进行回望,计算出平均波动率。

③行权价格及收益期限的确定

电影的行权价格即为影视制作公司的初始投资额。而放映期限的影响因素众多,一般由发行方与院线根据市场需求情况分析后确定,在预测时,可根据市场上同类型影片的放映周期作为依据。

④分账率的确定

电影产业链的各重要参与方包括制片方、发行方、影院和院线。因此,制作方的版权收益并不等于电影的票房总收入,这其中还涉及分成率的问题。依据我国当前国产片、合拍片的分账制度,票房收入的5%作为电影专项资金;3.3%营业税金(上述两项由影院代缴);制片方、发行方、院线方、影院四方参与划分的票房收入为去除上述金额后的净票房收入。一般情况下,影院占50%左右;发行方、院线方共占10%左右;制片方约得40%左右。

(3)结果

①期权价值

期权的价值的计算将依据前面所述公式,代入各参数值即可。

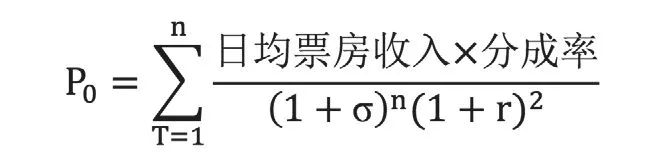

②票房收入

票房收入的现值P0计算如下:

其中,n为收益天数,即上映周期,日票房收入为总票房收入除以n,分成率为40%,σ是日波动率,等于总波动率除以n,r是通货膨胀率,在这里假设购入版权至电影最终发行上市需耗时两年。

因此,电影放映权价值即为积极运营下的看涨期权价值与被动管理下的净现值的加总。

2. 其他收入预测

对于电影版权收入中的其他收入,理论界尚缺乏相关研究。这三类收入与影片的制作过程及后续市场反响密切相关,因此,在评估基准日难以准确把控,为提供决策建议,本文做出了基于市场平均水平的保守预估,评估途径如下表:

表2 电影收入的法律实质及评估路径

此外,还需注意以下问题:

1. 广告收入与票房收入类似,收益期限较短,可不进行折现;对于版权收入和衍生产品收入,依据其特性,可选取3-5年的收益年限。

2. 折现率可暂时使用制作方企业的折现率进行代替。

(四)电视剧板块的收入预测

电视剧板块的收入构成分为三个部分:版权收入(向电视台出售电视剧播映权、向音像公司出售音像版权、向新媒体出售网络传播权);广告收入;衍生品销售收入。因此,电视剧板块与电影板块的收入预测上只稍有差异,主要评估思路相同,本文不做详细阐述,只做几点说明:

1. 电视剧板块的收入构成中,无电影板块中的票房收入预测模块;广告收入与衍生品收入与电影中的评估途径一致。

2. 电视剧板块的主要收入来源于版权收入,其中:向电视台出售电视剧播映权是最重要的变现模式。电视剧的“推销”历经三个阶段。第一阶段,发行方将发行对象瞄准为中央电视台或各省市卫视台,此类电视台拥有雄厚的资金实力,因此可获得较高的播映权转让收益。第二阶段,发行方向下游地区电视台推销,这一阶段的发行对象实力较第一阶段的弱。经过上述两个阶段后,市场的实际需求将决定电视剧是否会被继续采购,是否会获得更多的转让收益,但总体而言,这一阶段的收益与前两阶段相比差距较大。由于每部电视剧的经济寿命有差异,在评估时可选取与所购作品题材、类型相似,且粉丝群规模相当的同类改编电视剧的平均水平作为评估标准,且应该依据三个阶段收益的特点进行不同阶段收益的区分。向音像公司出售音像版权和向新媒体出售网络传播权与电影板块中的方法一致。

四、结语

网络文学行业近几年处于高速发展阶段,对于网络文学版权价值评估也逐渐成为学术界关注的热点问题。目前,在评估界,网络文学版权价值评估理论依旧处于空白区域,这也成为了制约我国网络文学版权评估发展的主要因素,所以急需相关学者研究网络文学价值评估体系。本文通过对国内外网络文学版权评估研究的梳理,尝试在原有的三大类评估方法基础上重新解构,使其能够充分体现出网络文学版权价值的特殊性。

本文重点介绍了网络文学版权价值的收入变现方式,并着重探讨了网络文学版权收入中的电影以及电视剧方面,其中对于电影收入,本文在传统收益法的基础上结合了实物期权理论中的B-S期权定价公式,给出了具体的评估指标以及评估过程,在一定程度上填补了网络文学价值评估体系的缺失。但是,本文的研究依旧存在不足之处。其一,由于研究资料较少,本文对广告收入、版权收入、衍生产品收入预测方法的研究较浅,未能形成具体评估指标。其二,目前缺乏较为权威的网络文学版权评估指南,笔者对于评估细节的思考可能不到位,需要专家提出相关意见。

[1]黄圣宜.电影版权价值嬗变与法理调节[D].上海师范大学硕士学位论文,2008:11-18.

[2]刘伍堂.电视剧著作权资产评估研究[J].中国资产评估,2010(9):15-21.

[3]李龙.日本知识产权质押融资和评估[J].华东理工大学学报,2009(4):17-21.

[4]宋培义,孙江华.媒体的数字内容资产与版权定价机制[J].重庆社会科学,2012(7):20-22.

[5]汪海粟.资产评估[M].高等教育出版社,2007,26-78.

[6]王铮,许敏.电影票房的影响因素分析——基于Logit模型的研究.[J].经济问题探索.2013(11):96-102.

[7]张志红,付其媛.“奥飞动漫”动漫形象价值评估.[J].中国资产评估.2016(6):20-32.

[8]Byeng-Hee Chang and Eyun-Jung Ki. Devising a Practical Model for Predicting Theatrical Movies Success: Focusing on the Experience Good Property. Journal of Media Economics, 2005(18),pp.247-269.

[9]Robert·S·Kaplan,David·P·Norton. The Balanced Scorecard Translating Strategy In Action. Harvard Business School Press,1996(12),pp.10-18.

[10]Sveiby, K. The new organizational wealth: managing& measuring knowledge-based assets. The new organizational wealth,1997(19),pp.16-23.

[11]Stewart. Burden of migraine: societal costs and therapeutic opportunities.Neurology,1997(48),pp.4-9.

猜你喜欢

今日农业(2020年20期)2020-12-15

当代陕西(2019年8期)2019-05-09

当代陕西(2019年8期)2019-05-09

当代陕西(2019年8期)2019-05-09

当代陕西(2019年8期)2019-05-09

中国自行车(2018年10期)2018-11-30

海峡姐妹(2017年6期)2017-06-24

文理导航·科普童话(2016年7期)2017-02-04

小天使·四年级语数英综合(2016年11期)2016-11-29

商业会计(2015年15期)2015-09-21