矿业企业生态成本信息披露与报告模式构建*

2017-06-15 18:35:55四川大学商学院

绿色财会 2017年3期

○四川大学商学院

胡栩铭 程宏伟 喻上坤

矿业企业生态成本信息披露与报告模式构建*

○四川大学商学院

胡栩铭 程宏伟 喻上坤

基于对生态成本要素确认计量的归纳整理,通过统计国内上市矿业企业非财务报告连续五年的发布鉴证情况及生态成本的内容披露方式,发现目前矿业企业生态成本信息披露存在缺乏价值形式的描述,真实性和实际生态效益有待考量等问题。对此提出生态成本报告与财务报表结合的披露形式,设计生态成本报告框架,以详尽反映矿业企业生态影响外部性,提高企业生态成本信息披露的有效性。

生态成本报告 信息披露 第三方鉴证 矿业企业

现有企业报告对生态影响的概括、重复性描述无法简洁、直观地反映企业生态影响的实际情况,革新企业报告模式开始成为社会对企业未来发展的重点要求。生态影响是企业外部性的直接映射,而生态成本则是企业披露生态问题最简洁有效的核心内容。通过整理对比分析发现,目前我国矿业企业涉及生态责任的非财务报告发布比例少,且鉴证比例低。国内外矿业上市公司在公开报告中对生态成本没有系统明确披露,即便在部分处于生态成本披露探索前沿的企业,也缺乏统一分类界定标准和账务处理计量方式,生态成本的现有信息披露的质量亟待提高。

一、生态成本信息输出端口

1.非财务报告横向发展与质量

在管理学与经济学的漫长发展过程中,会计早已不限于“报告经济主体的财务运营状况”的最基本职能,Chiara和 Andrea认为专业会计界协助公司完成报告并且选择披露非财务信息,利于提高社会对话质量,以满足各界对于企业非财务信息的需求。对非财务信息的关注意识在政府和非政府组织以及个体的创造中得以体现,使得可持续发展报告(社会责任报告)、环境会计报告、综合报告等非财务报告不断应运而生,Azapagic也曾开发出一个专门针对矿业的可持续发展指标综合框架,可用于内部管理及外部报告。

Burritt 和Schaltegger认为责任制的概念为可持续发展会计和报告提供了基础,企业对其内部和外部的利益相关者负责,可持续发展会计和报告使组织能够提供有关责任的证据,同时Hogan和Lodhia强调可以通过可持续发展会计和报告来管理组织的声誉和战略以控制声誉风险。Sónia等和卢英俊等研究证明企业的环境披露与行业、企业规模、盈利能力呈显著正相关,相对于小企业,大型上市企业更在意维护企业形象并且更有能力进行产后生态治理,在会计处理、信息披露上的实践探索一般处于行业前沿。然而非财务报告与年报的编制相比更多的是自愿行为,而一些原则上的鼓励性规范无法根本解决问题。Robert指出在非财务绩效报告体系中面临的一大挑战就是缺乏一套被广泛接受的强制性标准。企业缺乏主动披露与社会责任相关的信息的积极性,对此韩俊华和干胜道认为我国应将法律责任强制披露与道义责任自主披露相结合。

虽然近年企业发布可持续发展报告、环境报告的比例逐渐增加,但是报告的效果却甚微。Murguía和Böhling通过阿根廷矿业案例讨论发现符合GRI指南的可持续性报告与披露的数量虽多,但包含过多低质量的数据,报告可信性不强。Park和Brorson调查28家瑞典企业发现自愿类报告很少提交第三方保证,报告可靠性不高。Zaman Khan等分析孟加拉银行业的责任报告发现披露的更多的是定性信息而非定量信息,报告可量性不高。大多数企业在管理层致辞、财务报表附注等中披露部分生态责任信息,信息可比性不高。

2.非财务报告纵向整合与计量

针对上述问题,Chiara和Andrea指出在重视社会与生态责任的同时还应该考虑到尽可能减少“平行或重叠”的会计流程。蔡海静等提出了FESG 四维报告作为企业整合报告的基本形式,并且通过检验说明实施整合报告能够使非财务信息对股价的解释力度增强,也能弥补财务信息价值相关性的下降趋势。

即使现在公司报告流派日益发展革新,社会对整合财务与非财务信息的呼声越来越强烈,但是国内外对生态成本披露报告的研究依然很少。张长江和赵成国指出会计系统应能有效辅助企业生态化经营。但我国缺乏具体针对生态事项的会计准则或法律规范,目前已有的报告体系仅仅能提供“末端表象信息”。在矿业企业报告中,生态成本信息披露是企业整合报告的基石,对生态成本要素的计量则是生态成本信息披露的基础。目前已有学者对相关计量进行探索,徐玖平和蒋洪强采用治理单位污染物所花费用与污染物量来建模计量单位污染物造成的自然资源降级成本。王青等以资金形式量化矿山破坏,考虑矿山破环的时空顺序构建了矿山生态足迹和生态成本的计算模型。这些学者在一定程度上解决了生态成本计量问题,但却并没有提供这些量化信息面向大众的披露途径。另外现有的报告体系也不足以有效反映这些模型量化后的信息,因此需要探索新的模式来形成生态成本信息的输出端口。

二、矿业企业生态成本信息披露现状

目前国内外认可并使用的涉及生态责任的信息披露形式包括年报、社会责任报告(CSR/可持续发展报告)、综合报告、年度环境报告和环境影响报告。以上涉及生态责任的企业非财务报告中,国内综合报告尚处于理论探讨阶段,并未大范围推广使用;项目环境影响报告由环保部门审核批准,基本保证报告的真实可靠;社会责任报告和年度环境报告目前由企业自愿发布并选择是否提交第三方鉴证,第三方鉴证可以尽可能地确认报告的真实性和可靠性。

本文参照证监会2012年修订版的上市公司行业分类标准,筛选出75家国内矿业上市公司,统计2011-2015年社会责任报告、年度环境报告的发布、披露内容及第三方鉴定的情况,以反映目前我国矿业企业有关生态的非财务信息披露状况。

1.国内矿业企业非财务报告发布与鉴证情况

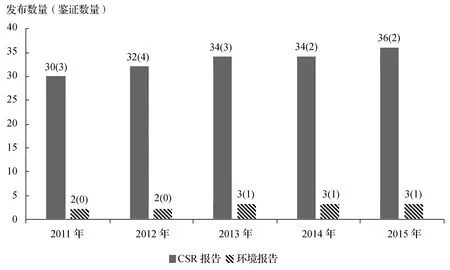

如图1所示,2015年75家矿业企业中有36家发布了社会责任报告,发布率为48%,比2011年增加了8%,其中提请第三方鉴证的仅有两家,占5%。2011年2家矿业企业发布独立的年度环境报告,2015年仅有3家,其中1家环境报告提交第三方鉴证。以上报告中提供第三方鉴证的机构有会计师事务所、中国社会科学院经济学部中国企业社会责任报告评级专家委员会、环保科技公司等。企业非财务报告提交第三方鉴证需要支付相关费用,但却很少因此带来利益流入。因此企业自主积极性不高,在5个年度内鉴证数量逐渐减少。由此可见,我国矿业企业5年内主动履行社会责任以及维护企业社会形象的意愿略有增强,但总体上的非财务报告发布比例依然很低,且报告的真实性和可靠性也无法保障。

数据来源:根据www.cninfo.com(巨潮资讯)整理而得图1 矿业企业非财务报告发布及鉴证情况

2.生态成本信息披露方式与内容

由于上市矿业公司发布年度环境报告数量过少,不具备普遍性,因此本文以2015年36家矿业企业发布的社会责任报告为对象,对其涉及生态成本部分的内容特点进行分析,统计结果如表1所示。

绝大多数矿业企业想利用社会责任报告提升公司的社会形象,因此在涉及生态部分则大篇幅描述其优良表现,选择性披露痕迹太重。有72%的报告都介绍了采取的生态防治措施,67%的企业说明了取得的成果,但成本投入则仅有53%的企业披露了总投入,明细投入披露则低至19%。大多数信息都为总体描述,缺乏详尽数据。另外,这些信息集中于环境的污染及治理,而非考虑整个生态系统的协调发展,没有关注生态功能价值的隐形损失和原住民补偿等方面。

表1 2015年CSR报告涉及生态成本披露内容情况

数据来源:根据www.cninfo.com(巨潮资讯)整理而得。

分析各企业涉及生态成本的信息披露方式及内容,可以归纳出以下几点问题:

(1)多为文字性描述和概要性说明。在各企业可持续报告中多数在管理层致辞或经营情况等讨论中有环境保护提要,各主题板块中有关于环境、社会的总体的简要说明,文字描述矿业采掘污染和土地恶化部分情况,介绍防治污染措施、生物多样性保护等,但都不够全面系统。

(2)多资金投入总额,无使用数额明细。可持续发展报告中均提及了各自恢复生态环境的措施和开展的项目,但未详细列示实际各项举措所付出的成本,对是否真正进行了生态预防和恢复无从考证;即使披露了资金投入成本也都只披露投入总数,无法计量出各项生态成本补偿的数额,也无法检验资金对生态进行补偿和投入各项资本的详细使用情况;在年报里的财报中各项生态成本支付都被纳入常规报表项目中反映最终的数额,未能直观体现各项成本。

(3)选择性披露成果,信息分布散乱。大多数的企业可持续发展报告中,企业出于树立良好的社会责任形象的目的,在环境表现方面主要着重于列示各项生态预防及恢复的目标及目前达成的成效,却很少披露本年度生态破环的增减情况。社会责任报告成为企业用以粉饰自身形象的工具,生态数据的真实性有待考察。这无法满足政府、社会公众等对于生态文明建设的诉求。涉及相关金额的内容基本通过报表附注零散反映且不完全,总体来看,生态成本信息分布散乱,无法直观查找。

三、矿业企业生态成本披露模式构建

矿业企业生态成本信息披露是企业社会责任最重要的体现。生态成本信息的披露有利于培养社会大众生态理念,有利于企业资本的良性循环,有利于生态环境的恢复与治理。构建生态成本信息披露体制是构建企业整合信息披露的基础与重心。

1.生态成本报告

生态成本在年报中反映不能直观体现生态效益,在可持续发展报告中体现了生态问题但没有直观的经济价值表现,没有系统地反映出企业应对生态问题的“预防、污染、治理、投融资”的全过程,在查阅时显得信息繁杂、碎片化。企业亟须借鉴整合报告思想将不同分类报告进行整合,将繁杂重复的报告信息进行整合,以实用、简洁、直观的形式进行反映,因此生态成本报告书应运而生。根据独立集中、信息整合、简要务实的原则,在进行生态成本报告编制时,对于管理层致辞、企业简介、编制说明等可适当简要报告,对于文字描述部分力求简洁概要,多使用表格形式量化记录,主要突出报告中生态成本、生态执行数据等关键信息。生态成本报告主体框架如图2所示。

图2 生态成本报告主体框架设计

(1)生态成本要素确认。报告中针对矿业企业生态成本主要讨论三部分内容:①生态功能成本。生态功能成本实际上是矿区生态功能的一种价值损失和自然资源降级的虚拟成本,严格意义上这也是矿业企业的成本之一,只是这种成本没有造成直观的经济流出,在账面上不影响企业的会计核算反映,可作为参考性披露信息,以反映矿山开采而造成的生态功能、潜在社会效益的流失。依生态会计的要求,生态成本主要在于核算生态效益价值,可参考邢翼等利用矿山占用面积与各项生态服务对应的工业化生产成本来量化出矿山开采外部性损害价值。②生态补偿征纳成本。矿业企业应根据所属国的相关法律体系及制度体系,按照企业实际情况和有关计算方法,计算并缴纳相应的各项生态成本相关费用。如矿山地质环境恢复治理保证金、造育林费、耕地占用税、矿产资源税和矿产资源补偿费等。其中矿产资源税与矿产资源补偿费最初源于西方,在设计开征时有着一定的调节资源合理开发、维护生态的初衷,应纳入生态成本计量范围。但在我国的逐年实践过程中,现行资源税政策并不利于环境保护,上述两项税费已演变为国家对于矿产资源所有权而征收,偏离生态成本的涵义范围。但在税制改革趋势中还是将逐步回归生态补偿初衷。因此在生态成本披露时,应当将资源税及矿产资源补偿费纳入生态成本,同时根据两项税费的计量基础也能反映出每一会计年度矿业企业对于矿山资源的开采情况。③自愿性成本。除国家强制征收的各项费用外,部分矿业企业也会出于履行社会责任,维护公众形象的目的而自行投入进行生态治理。在企业进行自发的生态治理过程中产生的成本一般是以货币资金的形式直接流出的,但在披露时不应只反映资金的流出数额,还应反映出资金的用途及其改善生态的程度大小所实现的生态效益。将自主生态成本按资源对象进行分类为:a.土地复垦成本。包括土地复垦过程前期规划和矿地处理、期间土壤改良和植被物种选择(此处应囊括生物多样性保护支出)、复垦后期管理维护发生的费用支出;b.水资源防治。主要是指对采矿中污染的水体进行治理和防止或减少工业废水排出的工程投入;c.原住民补偿。根据污染者付费,受益者补偿的原则,主要包括因破坏生存环境对矿区原住民的赔偿与改建新村等迁入安置费用;d.能源消耗成本。指企业在生产运营过程中对于能源消耗所排放的二氧化碳、二氧化硫等废气的处理成本;e.其他。指在噪音防治、无法细分的综合性防治工程等方面的支出。

(2)生态成本报告表系编制。报告涉及生态成本表、防治工程明细表、生态收益表、生态绩效指标表等。矿业企业应在进行生态补偿的同时根据以上分类确认各项生态成本,归集成本费用,期末汇总编制生态成本信息表,详细列示各项直接支出的生态成本的增减变动,利用不同的核算方法将实物单位计量部分以价值量反映进行列报。表格编制参考表2。

表2 生态成本表

此外,对于开展的各项生态防治工程明细应予以列示,披露形式类似在建工程项目。对于部分环保节能型项目政府会给予一定的补助,因此应列表反映项目资金的来源情况,并且记录工程中形成固定资产、资本化的金额。

生态收益应予以列表披露。从会计视角出发,本文将生态收益定义为矿业企业由于进行矿山生态问题预防、恢复治理而获得的补助和生态产出收入,如节能收入,因开展项目的环保性质而得到的补助收入等。

矿业企业每个会计年度应披露本年度生态环境执行数据,并计算各项生态指标目标值及实际完成情况,如固体废物综合利用率(%)、原煤生产综合能耗(千克标准煤/吨)、污水复用率(%)等。

2.财务报表生态成本披露建议

生态成本在年报财务报表主表里进行披露,主要涉及利润表及现金流量表。

(1)利润表。国外有矿业企业在利润表中费用类下设有“企业社会责任费用”一项作为税前费用抵减收入。依据我国税法规定,用于环境保护、生态恢复等方面的专项资金,准予扣除。因此笔者认为,我国矿业上市公司可以在利润表中“营业外收入”项目下设立“生态收益”,“营业外支出”项目下设立“生态成本”损益类科目,对企业会计年度用于生态补偿的自主性投入经济支出予以反映。对于强制性征纳支出则在报表附注中予以反映,其中“资源税”、“征地占用税”在“营业税金及附加”附注明细中反映,其余税费在“管理费用”附注明细中反映。

(2)现金流量表。本文将生态补偿支出视为对企业外部生态环境的一种投资活动,因此在现金流量表中进行列报时可于“投资活动产生的现金流量”下设立“进行生态防治所收到的现金”,“进行生态防治所购建的固定资产、无形资产和其他长期资产所支付的现金”、“其他进行生态防治所支付的现金”,对企业会计年度用于生态补偿的自主性投入经济支出现金流量进行反映。

四、结语

本文给出了生态成本报告框架及表格的基本设计,但究其根本应从制度上予以改善:(1)制定强制性披露法规体系。应完善我国的上市公司信息披露法律体系建设,制定统一的生态成本信息核算量化方法及标准,参照以上基本设计,对于如各项资金成本投入及使用情况等生态关键信息要求强制性披露,部分描述性信息选择性披露。(2)启用审查保证机制。有关机构或组织建立一体化系统,对矿业企业生态成本报告的发布进行统一审核管理,或要求生态成本报告需提交第三方进行保证,以确认报告的真实可靠性。(3)制定奖惩制度。对于主动披露生态成本报告的企业予以奖励激励,对于不披露生态成本报告的采取一定的惩罚措施,以在一定程度上解决部分矿业企业披露生态成本信息积极性不高的问题。

1.Mio Chiara,Venturelli Andrea. Non-financial Information About Sustainable Development and Environmental Policy in the Annual Reports of Listed Companies: Evidence from Italy and the UK[J]. Corporate Social Responsibility & Environmental Management. 2013, 20(6):340-358.

2.Azapagic A. Developing a framework for sustainable development indicators for the mining and minerals industry[J]. Journal of Cleaner Production, 2004(12):639-662.

3.Burritt R L, Schaltegger S. Sustainability accounting and reporting. Fad or trend? [J]. Accounting, Auditing & Accountability Journal,2010,23 (7):829-846.

4.Hogan J, Lodhia S. Sustainability reporting and reputation risk management: An Australian case study[J].International Journal of Accounting and Information Management,2011,19(3):267-287.

5.Sónia Maria da Silva Monteiro,Beatriz Aibar-Guzmán. Determinants of Environmental Disclosure in the Annual Reports of Large Companies Operating in Portugal[J].Corporate Social Responsibility and Environmental Management,2010(17):185-204.

6.Yingjun Lu, Indra Abeysekera. Stakeholders’ power, corporate characteristics, and social and environmental disclosure: evidence from China Original Research Article[J].Journal of Cleaner Production,2014(64):426-436.

7.韩俊华,干胜道. 国外社会责任会计理论与实证研究综述[J].华东经济管理,2013,27(6):150-154.

8.Murguía D, Böhling K. Sustainability reporting on large-scale mining conflicts: the case of Bajo de la Alumbrera, Argentina[J]Journal of Cleaner Production, 2013(41):202-209.

9.Park J, Brorson T. Experiences of and views on third-party assurance of corporate environmental and sustainability reports[J]. Journal of Cleaner Production, 2005,13(10-11):1095-1106.

10.Habib Zaman Khan, Abdel Karim Halabi, Martin Samy. Corporate social responsibility(CSR) reporting:a study of selected banking companies in Bangladesh[J].Social Responsibility Journal,2009(5):344-357.

11.蔡海静,汪祥耀,许慧. 基于可持续发展理念的企业整合报告研究[J].会计研究,2011(11):18-26.

12.蔡海静,汪祥耀. 实施整合报告能否提高信息的价值相关性——来自第一个强制实施整合报告的国家南非的经验证据[J].会计研究,2013(1):35-41.

13.张长江,赵成国. 生态——经济互动视角下的企业生态经济效益会计核算理论与测度方法——文献综览与研究框架[J].生态经济,2014,30(4):55-63.

14.徐玖平,蒋洪强. 企业环境成本计量的投入产出模型及其实证分析[J].系统工程理论与实践,2003(11):36-41.

15.王青,胥孝川,顾晓薇,刘剑平. 考虑生态成本的露天煤矿生产计划优化[J].金属矿山,2015(3):23-27.

16.邢翼,李宝印. 矿山开采过程中造成的生态成本研究[J].煤炭工程,2012(10):138-143.

责任编辑: 姜洪云

国家社会科学基金项目“生态成本补偿与资源型企业税负公允性研究”(14BJY025)。

F275

猜你喜欢

矿业安全与环保(2022年2期)2022-05-21 06:37:40

河南电力(2021年5期)2021-05-29 02:10:00

矿业安全与环保(2020年5期)2020-11-04 08:11:16

矿业安全与环保(2020年3期)2020-07-18 10:12:20

电影(2018年12期)2018-12-23 02:18:48

自然资源情报(2017年11期)2017-11-26 08:02:40

南方人物周刊(2017年32期)2017-10-28 22:48:36

南风窗(2016年26期)2016-12-24 21:48:09

南风窗(2015年22期)2015-09-10 07:22:44

南风窗(2015年7期)2015-04-03 01:21:48