新常态下中国金融压力与宏观经济动态效应研究

2017-06-15 14:43秦建文

浙江工商大学学报 2017年3期

秦建文,王 涛,2

(1.广西大学 商学院,广西 南宁 530004; 2.中国人民银行 南宁中心支行,广西 南宁 530028)

新常态下中国金融压力与宏观经济动态效应研究

秦建文1,王 涛1,2

(1.广西大学 商学院,广西 南宁 530004; 2.中国人民银行 南宁中心支行,广西 南宁 530028)

针对新常态下中国经济金融特点,通过选取金融市场重要指标来构建中国金融压力指数,以测度2002年1月—2016年6月期间中国金融风险状况,并运用结构向量自回归模型(SVAR)研究金融压力与宏观经济的动态效应。结果显示:我国目前处在金融风险高发阶段,并可能长期面临较高的金融压力;金融风险自身具有较大的惯性,对经济主体信心和房地产市场存在显著的负面影响;经济主体信心和房地产市场的波动对金融压力影响明显,且持续时间较长;金融风险的影响随着时间延续而不断增强,存在较为明显的滞后效应。

金融压力;宏观经济;SVAR模型;脉冲响应函数;方差分解

秦建文,王涛.新常态下中国金融压力与宏观经济动态效应研究[J].浙江工商大学学报,2017(3):75-87.

一、 引 言

2007年全球金融危机给世界经济造成严重损害,金融风险的集聚和金融系统的失衡对宏观经济产生巨大负面影响,金融发展与宏观经济的交互作用日趋显著。后危机时代宏观审慎监管逐渐成为各国共识,对宏观金融风险的测度也日渐成为各国学界和业界讨论的热点。随着中国经济步入新常态,如何准确地度量中国宏观金融风险,分析金融风险与中国宏观经济的作用机制,对防范和化解金融风险、维护金融稳定具有重要的理论和实践意义。

金融压力指数(Financial Stress Index,简称FSI)最早由Illing和Liu[1]提出,是一种简单直观的金融风险度量方法。与之前的0-1两变量法不同,金融压力指数是一个连续变量,能够反映出整个金融体系总体风险压力的持续波动状态和严重程度。该指数涵盖银行、外汇、债券、股票等多个金融市场,由数量变量、价格变量和其他变量等多类型变量构成,能够有效衡量一个国家整个金融在某一时刻的金融压力及一段时期内的波动变化情况,通过分析比较能够及时提示和预警潜在金融风险。

国外学者从指标选择、构建方法以及传导机制等多个方面对压力指数进行了广泛而深入的研究。例如,Nelson和Perli[2]运用logit模型,选择了12个经济变量构建美国金融脆弱性指数。Cardarelli等[3]运用标准化变量的未加权平均法,将三个金融市场的7个指标综合起来,构建了17个经济体的金融压力指数。Hakkio和Keeton[4]运用主成分分析法,通过1990年至2009年美国数据综合了11个变量构建了金融压力指数,并证明了该指数能够有效识别美国的实际金融风险。Hatzius等[5]运用主成分分析法为美国构建了金融状态指数(FCI)。Brave等[6]将100个金融变量综合起来,通过动态因子模型对美国构建了国家金融状态指数(NFCI),并运用ROC曲线法进行门限值和政策指导分析。Louzis等[7]在构建希腊金融系统性压力指数(FSSI)时通过多变量GARCH模型发现变量间相关性的突然变化。Hollo等[8]利用变量间时间变动相关性矩阵,选择了货币市场等五大系统的15个变量,综合成一个金融压力指数,并用欧元区数据进行了实证分析。Hubrich等[9]研究发现,美国的宏观经济活动受金融压力的影响很大,当金融压力处于高位时,传统货币政策难以发挥有效的作用。Balakrishnan等[10]对发达国家和新兴经济体分别构建了金融压力指数(AE-FST和EM-FSI),并对从发达国家向新兴经济体的金融压力传导机制进行了研究。

近年来国内学者对金融压力指数的研究不断深入,结合中国经济金融实际,取得了一系列研究成果。赖娟等[11]将四个变量综合成金融压力指数,并用中国2002年1月至2009年12月的数据进行实证分析。陈守东等[12]从金融压力与宏观经济的动态关联角度研究金融压力指数的构建和应用。刘晓星等[13]利用CDF—信用加总权重法,将四个市场的金融变量综合起来构建了中国金融压力指数,结果表明来自中国FSI的冲击在滞后6个季度会对宏观经济产生显著的不利影响。张晶等[14]结合当前金融系统的特点设计了中国金融系统压力指数,通过两种方法检验了其识别作用,并利用VAR模型对其宏观效应展开研究。陈忠阳等[15]采用货币、债券、股票和外汇市场涵盖的12项基础指标数据,运用主成分分析法和相关性矩阵,构建了周度金融压力指数,并利用TVAR模型基于FSI与宏观经济的关系进行了门限和区制分析。顾洪梅等[16]运用VAR模型研究金融压力与工业增长之间的关系,比较分析两者在全样本期、高压力期及低压力期的关系以及银行部门的重要性。

本文于已有研究的基础上,根据新常态下中国经济金融具体状况构建了一个可有效测度中国金融风险的金融压力指数,并且采用马尔科夫转换模型和事件识别法等方法检验其识别作用。在此基础上运用结构向量自回归模型(SVAR模型)对中国金融压力和宏观经济之间的动态效应进行研究,探讨经济增长、物价水平、主体信心及房地产市场与金融压力之间的相互作用和影响,以期对中国金融风险防控研究做出有益尝试。

二、 中国金融压力指数的设计和检验

(一) 指标选择

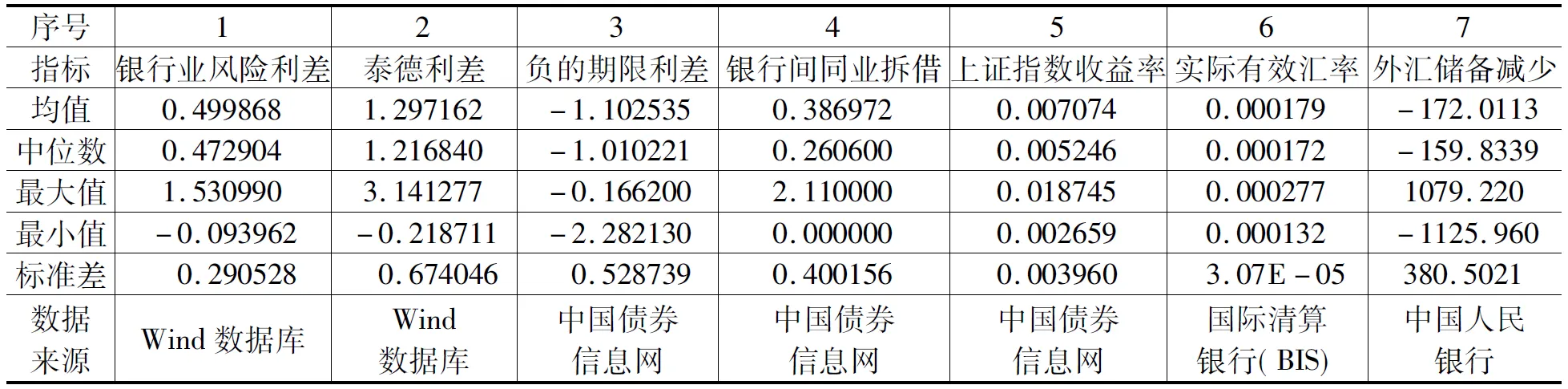

在以往的研究中使用的指标通常包括银行、股票、债券和外汇等多个市场的主要指标。本文在此基础上精心选取了银行业风险利差、泰德利差(TED利差)、负的期限利差、资金价格波动、股票指数变化、外汇汇率变化和外汇储备减少等7个金融市场变量来综合构建中国的金融压力指数。

作为体现银行业风险压力的指标,银行业风险利差一般是指金融债券利率超过政府债券的溢价,本文采用1年期商业银行金融债到期收益率与1年期国债到期收益率之差的月平均值度量。

泰德利差(TED利差)原指3个月伦敦银行间市场利率与3个月美国国债利率之差,即银行间同业市场利率与无风险利率之差,是衡量金融市场风险的重要指标。当泰德利差上行时,代表信用状况紧缩,银行间的金融压力加大。本文的泰德利差用银行间同业拆借90天加权平均利率的月度值减去3个月国债到期收益率的月度值表示。

期限利差指长期政府债券和短期政府债券之间收益率的差异。期限利差越大越有利于银行增加收益。相反,负的期限利差则体现了对银行收益的负面影响,如果负的期限利差不断增大,那么银行的获利将会逐渐减少,金融压力逐渐增加。在这里,本文用1年期国债到期收益率减去10年期国债到期收益率的日利差的月平均值来代表负的期限利差。

资金价格波动用银行间同业拆借90天加权平均利率(月度值)的变化来代表。利率上行说明市场上流动性相对紧张,资金价格上涨,金融压力上升;相反,利率下行说明市场上流动性较为宽松,资金价格逐渐下降,金融压力也逐渐下降。

股票指数变化用上证指数月收益率GARCH(1,1)模型计算的时变方差来代表,实践表明股票市场指数波动存在着波动集簇性,而GARCH模型可以很好地拟合股指波动情况,同时对股指收益率也能进行较好的预测。

外汇汇率变化用每月人民币实际有效汇率指数GARCH(1,1)模型计算的时变方差来代表。国际清算银行发布的有效汇率指数是基于2008年至2010年贸易数据权重,并以2010年为基期发布的月度数据。因此,本文采用国际清算银行发布的人民币实际有效汇率(REER)指数代表实际有效汇率。

外汇储备减少用中国人民银行发布的每月外汇储备余额的差分计算。在面对金融危机时,为了避免本币过快贬值,各个国家通常采取抛售外汇储备的手段来加以应对。如果外汇储备快速减少,说明外汇市场形势紧张,金融压力显著增加。

结合上述所选择指标的可获得性,本文选取的研究期间为2002年1月至2016年6月,为方便金融风险压力指标的构建本文使用月度数据。利率数据来源于WIND数据库,债券市场数据来源于中国债券信息网,实际有效汇率数据来源于国际清算银行(BIS),外汇储备数据来源于中国人民银行。最后一共得到7个反映中国金融风险压力状况的指标变量序列,其数量特征见表1。

表1 构建FSI所涵盖的金融压力基础指标

(二) 数据标准化

为了保证结果的可靠性,消除量纲(单位)影响和变量自身变异的影响,需要对原始指标数据进行标准化处理。变量标准化有离差标准化、标准差标准化等多种方法。本文选择标准差方法进行数据标准化,即每个指标值减去各自均值再除以各自标准差,得到量纲一致的标准化变量,经标准化的数据都是没有单位的纯数量。

(三) 权重选取

计算金融压力指数的另一个重要步骤就是确定各个指标的权重。权重的选择有多种方法,包括主成分分析法、资产比例加权平均法、等权重加权平均法等。本文借鉴赖娟(2010)、顾洪梅(2016)等建立金融压力指数的方法,即采用等权重加权平均法,对上面7个标准化变量赋予相同的权重,得到总的金融压力指数FSI。

(1)

公式中,t代表时期,t=1,2,…,T;i代表第i个指标变量,n代表指标变量总数,n=7。

(四) 指数模型结果

通过上述构建的金融压力指数模型,可以计算出中国2002年1月至2016年6月各月的金融压力指数值(FSI),指数值大于0表明金融压力高于研究期内平均水平,指数值小于0则表明金融压力低于研究期内平均水平。图1是绘出的中国金融压力指数图。

图1 2002年1月至2016年6月的中国金融压力指数图

(五) FSI的识别作用检验

为了判断金融压力指数(FSI)能否有效识别真实的金融压力状况,本文采用马尔科夫转换模型和事件识别法相结合的方法。通过马尔科夫转换模型可以将上述中国2002年1月至2016年6月各月的金融压力指数值(FSI)分为两种状态(高压力状态和低压力状态),区分出每种状态持续的时间阶段,再用事件识别法(金融压力指标应该在某一系统性危机事件发生后有明显的提高)分析各阶段金融压力指数的识别作用。

从图2可以看出,FSI的概率分布具有显著的右偏性特征,因此,本文将FSI划分为两种状态,即高压力状态和低压力状态。

首先,运用Eviews8得到FSI的马尔科夫转换结果并进行分析。马尔科夫转换模型将FSI划分为两种状态,如图3所示,一种为FSI处在高压力状态的时间区间(第一行),另一种为FSI处在低压力状态的时间区间(第二行)。再结合事件识别法进行分析,当出现系统性金融压力甚至是金融危机出现时,FSI应处在高压力状态区间;在低压力状态区间内,高风险事件出现的概率较小。

图3 FSI的马尔科夫转换结果

从图3中可以明显看出,我国大致在2002年1月至6月、2007年9月至2009年2月、2011年4月至2012年10月、2013年5月至2016年1月等期间的金融压力值较大,持续时间较长。具体来看,2002年上半年,中国刚加入世贸组织不久,全球经济特别是美国经济处于衰退后的恢复期,世界经济低速增长,中国金融压力指数在上半年仍处在高位,但随着总需求的推动,尤其是投资、净出口和政府支出等的积极作用,中国经济增长注入新的活力,金融压力指数逐步下降。2007年美国次贷危机爆发,随着危机逐渐转变为全球性风险,从9月开始中国经济受到较大冲击,资本市场大幅跳水,股票市值蒸发严重,出口快速下降,经济增长动力严重不足,金融压力指数逐渐提高,并持续高位运行。在经济金融严峻形势下,终于果断采取措施通过调整货币政策和出台财政政策刺激经济尽快恢复,推动金融压力缓慢下降。2011年4月至2012年10月期间金融压力上升的主要原因是国内外因素的综合影响。全球经济危机后期,欧洲出现了较为严重的国家主权债务危机,严重影响了欧洲国家的经济复苏和中国对欧洲的出口,同时第二轮量化宽松政策的实施显示出美国对复苏前景的担忧,各个发达国家经济增速缓慢。除了国际经济金融环境存在诸多不利因素之外,中国国内也存在一些潜在的风险问题,例如地方债务问题愈演愈烈、房地产价格飙涨、经济增速逐渐下降、股市波动幅度加大、通货膨胀预期升温等,使得市场主体信心受到较大打击,金融压力指数居高不下。2013年5月至2016年1月中国金融处在一个比较长的高压力阶段。2013年中国金融市场上出现了“钱荒”事件,银行间流动性趋于紧张,金融压力显著增加,FSI指数在2013年6月开始快速上扬,而在2015年7月国内资本市场在经过1年多的持续上涨后发生了断崖式“股灾”,2015年8月外汇市场出现人民币中间价持续贬值。相对来说,2001年下半年至2007年上半年世界经济处于历史发展黄金时期,中国经济也实现了平稳较快发展,GDP连续几年实现较快增长,金融压力水平持续较低。2009年至2011年,危机后的世界经济在各国经济振兴措施的共同努力之下逐渐进入恢复通道,中国面临的金融压力也相对处于较低水平。从整个样本周期来看,我国金融风险压力在2008年金融危机时达到极值,危机后比危机前整体压力值明显升高,风险点频发,显示出我国目前处在金融风险高发阶段,并可能将长期面临较高的金融风险压力。

通过马尔科夫转换模型的区分作用以及压力事件的综合分析,可以认为本文构建的中国金融压力指数FSI对现实金融压力事件具有相当显著的识别作用,能够快速准确地捕捉系统性风险事件及影响,金融压力指数FSI的结果是有效的。

三、 金融压力与宏观经济的SVAR模型构建

金融是现代经济的核心,金融发展的状况与宏观经济发展息息相关。金融在经济运行中所处的重要地位不仅体现在其对经济发展的促进作用,金融风险以及金融危机会对整个宏观经济产生强力的负面冲击,严重影响经济发展的正常轨迹。所以,金融与宏观经济的关系是双重的。一方面金融作为经济发展的动力能够对宏观经济起到有效的助推作用;另一方面,金融风险的存在以及金融危机的发生又会对经济发展造成巨大的破坏,抑制经济正常发展。因此,稳健发展金融并有效防控风险是新常态下促进经济健康发展的前提,是统筹协调好“防风险”与“稳增长”之间关系的关键。下面,通过建立金融压力指数与宏观经济的SVAR模型来分析金融风险与宏观经济的动态效应。

(一) 模型设计

普通VAR模型的问题在于右端没有内生变量当期值,而是将变量之间的当期关系放在了误差项的相关结构中,模型中无法解释当期关系的影响。SVAR模型是一种对VAR模型施加基于经济理论的短期约束的结构化方法,尝试通过在模型中加入结构性冲击约束,包含变量之间当期关系,从而解决模型对信息的识别问题。因此本文选择AB型的SVAR模型为研究方法,探讨金融压力与宏观经济之间的动态效应。SVAR的估计模型为:

A(L)εt=B(L)ut

(2)

其中,εt代表复合式冲击,ut代表结构式冲击。t=1,2,…,T。

一般对于n个内生变量构成的SVAR模型,需要至少施加(n2-n)/2个约束条件才能保证模型能够识别。

(二) 变量选择

在研究金融压力与宏观经济关系的SVAR模型中,变量包括金融压力(用金融压力指数FSI表示)、经济增长(用国内生产总值GDP表示)、物价水平(用消费者价格指数CPI表示)、主体信心(用企业家信心指数QYJ表示[17])和房地产价格(用国房景气指数EST表示)。其中GDP和CPI数据来自于Wind数据库,QYJ和EST数据来自中国国家统计局。另外,由于QYJ和GDP是季度数据,将季度数据转化为月度数据可能会影响数据质量,因此SVAR模型的各变量均采用2002年第一季度至2016年第二季度的季度数据,共58个样本点。因此,这里需要将CPI、FSI和EST的数据从月度转换为季度数据,即分别计算月度数据的算术平均。

(三) 平稳性检验

从表2可以看出,大多数变量序列皆为平稳序列,但是GDP和CPI序列为非平稳。通过对两变量各自进行差分计算可以得出,DGDP和DCPI为平稳序列。这里,DGDP是GDP的一阶差分序列,表示经济增长的变化,DCPI是CPI的一阶差分序列,表示物价水平的变化。因此最终本文用FSI、DGDP、DCPI、QYJ和EST建立SVAR模型,同时也可以省略变量间的协整检验。

表2 SVAR模型中变量时间序列的单位根检验结果

注:在检验形式(C,T,P)中,C表示存在常数项,T表示存在时间趋势项,P表示滞后阶数。

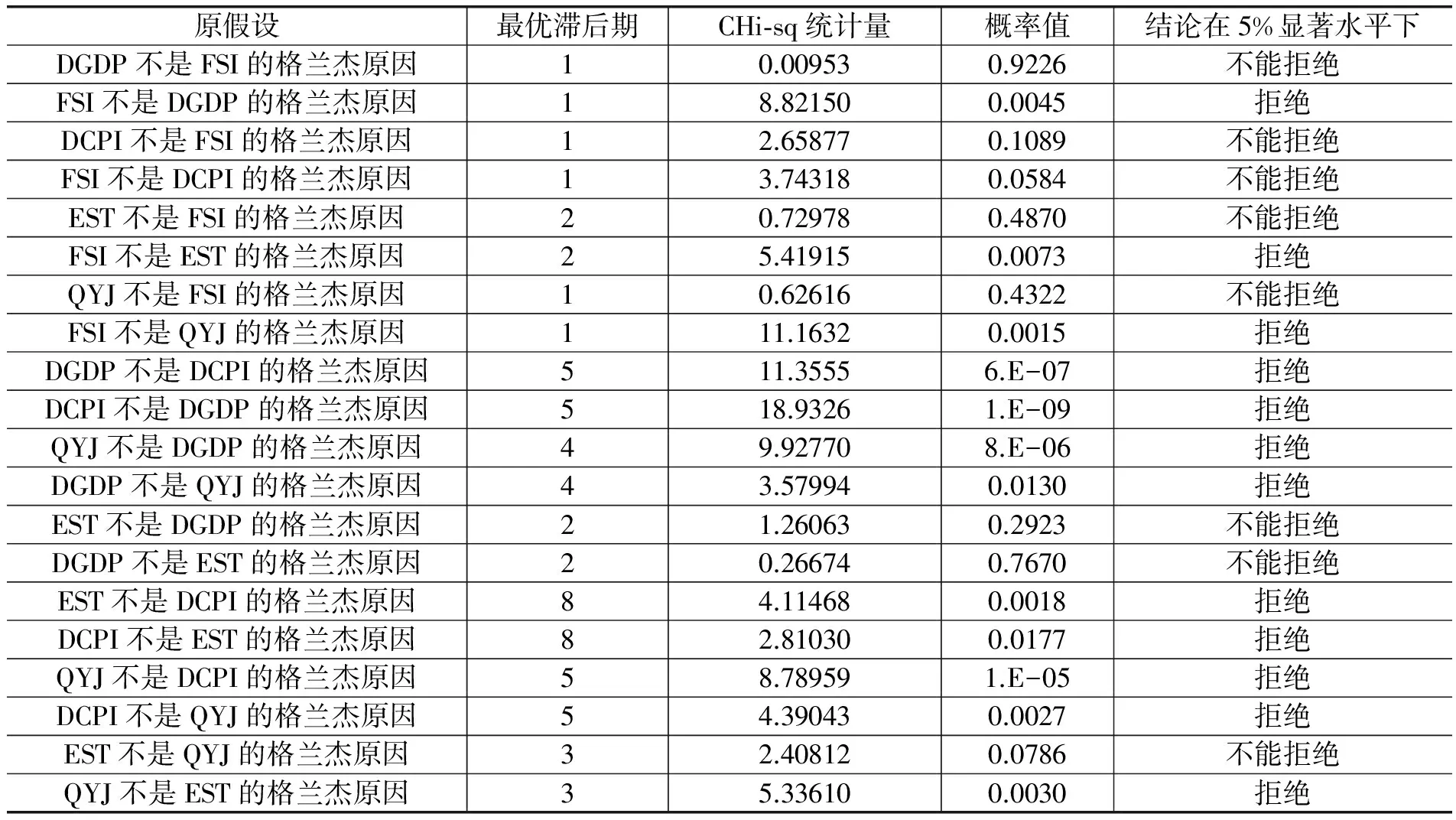

(四) 格兰杰(Granger)因果检验

格兰杰(Granger)因果检验是一种用于考察序列x是否是序列y产生原因的方法,其检验结果与滞后期数密切相关。本文选择最优滞后期数的方法是:每个变量分别与其他变量组合,构建双变量向量自回归模型,在EViews提供的LR、FPE、AIC、SC和HQ等检验结果中,选择多数准则选出来的相同滞后阶数为准,如果确定的滞后阶数均不相同,那么以LR检验统计量确定的滞后阶数作为标准,最终确定包含各双变量向量自回归模型最优滞后期的格兰杰因果关系,结果如表3。

表3 格兰杰因果关系检验结果

表3显示,在5%的显著性水平下,FSI是DGPD、EST和QYJ的格兰杰原因,即金融压力能够影响经济增长、房地产市场和主体信心。同时,“FSI不是DCPI的格兰杰原因”这个原假设无法被拒绝,即金融压力不能格兰杰引致物价水平变化。反过来,DGPD、DCPI、EST和QYJ不是FSI的格兰杰原因的原假设,均无法被拒绝,所以均不能引起金融压力。

(五) 变量顺序的确定

一般认为,模型中的变量顺序会对结果及分析产生较大影响。本文采用的方法是根据各变量之间的相互关系排序,即在所有变量中排在第一位的变量相对于其他变量较为独立,也就是受其他变量影响会比较少,它可以影响其他变量;同理在第二位的变量不会影响第一位,但会影响其他变量,而自身不会受到除第一位变量之外的其他变量影响,以此类推。并且,在对各变量排序时,参考上述的格兰杰因果检验结果,最终确定模型的内生变量排序为{FSI,DGDP,DCPI,QYJ,EST}。

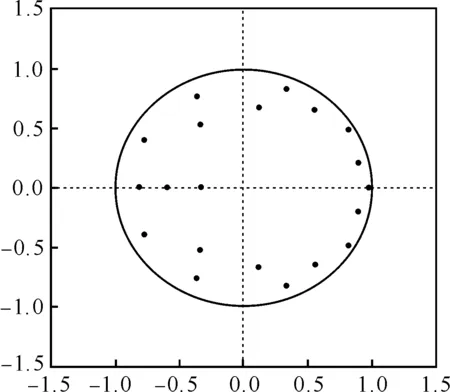

(六) 滞后阶数和稳定性检验

图4 平稳性检验结果

这里根据AIC信息准则和LR检验判断选择滞后阶数为4阶。进一步进行稳定性检验,VAR模型的特征根均位于单位圆之内(图4),表明建立的模型稳定,满足稳定性检验假设。

(七) SVAR模型识别

本文参考Sims[18]的方法,将SVAR模型设定为AB型,建立一个包括金融压力、经济增长、物价水平、主体信心和房地产价格在内的结构向量自回归(SVAR)模型。这里参考Bernanke和Mihov[19]的方法,依据经济理论假设对部分考察变量施加同期约束。SVAR模型中共有5个内生变量,为了能够识别模型中的参数,至少需要对A矩阵施加(n2-n)/2=10个参数约束。结合相关经济学理论,本文提出如下约束条件:一是假设金融压力在当期不受经济增长、物价水平、主体信心及房地产市场的影响,即a12、a13、a14、a15为0;二是假设经济增长变化在当期不受物价水平变化、主体信心及房地产市场的影响,即a23、a24、a25为0;三是假设物价水平变化在当期不受主体信心和房地产市场的影响,即a34、a35为0;四是假设主体信心在当期不受房地产市场的影响,即a45为0。给定上述条件,SVAR模型扰动项与结构冲击项的关系式如下:

(3)

(八) SVAR模型结果

在满足可识别条件的情况下,采用极大似然法对矩阵A、B分别进行估计,得出估计系数如表4。

表4 SVAR模型估计系数

因此,SVAR模型的估计结果如下:

(4)

四、 脉冲响应分析和方差分解

根据SVAR模型的结果,进一步做脉冲响应分析和方差分解,研究金融压力和宏观经济的动态效应。为了考察一个较长时间内的冲击作用情况,本文将响应时间假定为12期,当某个变量出现1个标准差的冲击时,就可以得到模型内各变量的脉冲响应函数,并可计算出方差分解结果。

(一) 各变量对来自FSI冲击的脉冲响应函数分析

给金融压力指数(FSI)1个标准差的冲击,得出各宏观经济变量的脉冲响应函数如图5所示。实线表示随着预测期数的增加,各宏观经济变量对FSI冲击的脉冲响应值,虚线表示距离脉冲响应值的上下两侧两倍标准差的置信带。

图5 各变量对来自FSI一个标准差冲击的脉冲响应

根据图5并结合中国经济金融实际状况,可以看到,当金融压力指数(FSI)1个标准差冲击发生后:

(1)对于金融压力自身,其自身立刻有较强的反应,第1期压力指数即达到0.21,但影响时间不长,随后两期快速下降,到第4期仅为0.015,以后就相对平稳。这说明中国金融压力指数在前3期具有比较大的惯性,随着时间的延续,其对自身的影响快速减弱。从这一点可以看出,随着我国经济金融的发展和金融改革的深入,整个金融体系具有较强的风险缓释能力,一旦发生金融风险,能够在短期内快速化解,将金融风险的影响逐步降低。

(2)对于经济增长,DGDP的波动在前几期并不明显,但始终处于负向,在第6期变大到0.14,而后又转为正向。因此可以看出,金融压力指数(FSI)在短期对经济增长的波动是负向作用关系。因为金融风险的上升可能破坏金融市场信用环境,导致银行收缩信贷,金融市场流动性趋紧。此时,债务人很难从外部融到资金,为了偿还债务被迫低价抛售资产,资产价格下降,导致资不抵债企业破产,经济增长的速度下降。因此,短期内金融风险的上升对中国经济增长具有明显的阻滞作用。但是,金融压力在长期对经济增长的影响逐渐减少,说明中国经济在面对金融风险时能够通过各种措施手段逐步化解,金融风险对经济增长的长期影响被逐渐削弱。

(3)对于物价水平,DCPI在第1期为-0.07,然后在正负向之间不断波动,并且波动幅度有增大趋势,说明金融压力指数(FSI)对物价水平的变化具有较大不确定性,如果金融风险加大会导致物价水平变化的速度上升,也会使其下降,但是可以肯定的是其波动幅度会明显加大,从而使物价水平的变动更加剧烈。

(4)对于经济主体信心,企业家信心指数(QYJ)在第1期时为1.15,说明刚开始时金融风险的发生并没有立刻引起经济主体的足够关注,或者说经济主体对金融风险的认识需要有一个过程,因此经济主体对金融风险的反应存在一定的时滞性,但是,从第2期开始QYJ始终处于负向,金融风险引发了经济主体的担心,经过一段时间的调整后从第8期开始又进一步下降,且影响持续时间较长,说明在长期中,经济主体信心受金融风险的影响比较显著,而且如果不及时恢复信心,经济主体对经济的悲观情绪可能还会进一步加剧。

(5)对于房地产市场,国房景气指数(EST)在第1期时没有太大变化,同经济主体信心一样存在着一定时滞性。从第2期开始负向影响逐渐显现,第4期达到最大值-0.53,之后逐步上升,但在第8期后快速下降。我国的房地产市场对银行的信贷支持具有很强的依赖性,一旦发生金融风险,出于资产安全的考虑银行会减少房地产开发和住房贷款授信额度,逐步收缩信贷规模,房地产市场的发展会出现较为明显的放缓。

因此,我国金融风险短期内不会很快消失,具有较大的惯性,对宏观经济的影响存在一定的时滞性,从长期看,我国金融体系的风险缓释能力较强,能够有效化解金融风险,但也同时加大了经济增长和物价水平变化的不确定性,金融风险对经济主体信心和房地产市场具有明显的负面影响。

(二) FSI对来自各变量冲击的脉冲响应函数分析

反过来,如果分别给各变量1个标准差的冲击,那么可以得出金融压力指数(FSI)的脉冲响应函数,反映了各宏观变量的一个标准差冲击对现在和未来的金融压力指数的影响。

(1)对于经济增长(DGDP)的冲击,金融压力指数(FSI)在前4期处于负向波动,在第5期后转为正向,但是响应数值都不大。因此,经济增长短期来看对金融压力是负向作用,也就是说,如果经济增速上升,实体经济生产能力和负债能力增强,金融机构扩大信贷规模,不良资产下降,金融风险降低,金融压力指数下降。但是在长期金融压力指数却转而回升,说明当经济处于高速增长时期,金融机构倾向于向快速发展的领域授信,而这些领域往往具有高收益高风险的特征,容易导致金融风险集聚。

(2)对于物价水平(DCPI)的冲击,金融压力指数(FSI)在短期倾向于正向波动,长期更多的是负向波动,这说明物价水平的过快上涨,在短期内对经济运行中的生产、流通和消费等环节产生了一系列的影响,引发金融风险上升,但是经过一定时间的调整,影响会逐渐减弱,金融风险也会有所下降。

(3)对于经济主体信心(QYJ)的冲击,金融压力指数(FSI)在第2期就会出现显著反映,第7期达到最高点后缓慢下降,一直持续到第12期后影响才逐渐减弱,说明经济主体信心对金融压力具有显著影响,一旦经济主体对经济发展缺乏信心,会逐步减少生产投资和债务融资,金融机构信贷规模萎缩,经济活跃度下降,金融风险逐步加大,而且这个作用的影响持续时间也相当长。

(4)对于房地产市场(EST)的冲击,金融压力指数(FSI)从第2期开始上升,第3期达到最大值0.06之后逐步下降,之后又转为负向,同时影响逐步减弱。因此,可以看出,中国房地产市场的过快发展会造成金融资源在房地产行业过于集中,使金融风险集聚,金融压力逐渐增加,在经过政策调整及金融机构自我调节之后能够逐渐缓释风险,减少对金融安全的威胁。

(三) 方差分解分析

方差分解是通过分析每一个结构冲击对内生变量变化的贡献度,进而评价不同结构冲击的重要性。本文对经济增长、物价水平、经济主体信心和房地产市场等进行方差分解,得到各宏观经济变量的方差分解,可以分析金融压力在多大程度上解释各经济变量的波动。

从经济增长的方差分解可以发现,金融压力在刚开始时解释能力较弱,仅占预测方差的0.66%,但是随着时间的延续,解释能力逐渐上升,最终保持在6%左右,不过它对经济增长变化的解释能力相对其它指标都要弱一些,说明我国经济虽然也有一定波动,但是抗风险能力加强,金融风险防范和化解取得了比较好的效果,金融风险尚未对经济增长产生明显的影响。

从物价水平的方差分解来看,除了物价水平受自身的影响稳定在50%左右,其他变量的解释能力均在10%~20%之间,其中金融压力的解释能力逐步上升并超过了房地产市场,最终达到11.33%,说明物价水平的变化不仅受到自身的冲击,同时也受到金融风险、经济增长、主体信心和房地产市场等的冲击,从长期来看各因素对物价水平的影响都比较明显。

从经济主体信心的方差分解来看,金融压力在第一期能解释6.17%,超过经济增长和房地产市场,随后逐步增长最终在12期时达到15.83%,仅次于主体信心本身和物价水平的解释能力。说明我国经济主体对金融风险较为敏感,金融风险的冲击在一定程度上容易打击主体信心,造成市场悲观情绪蔓延。

从房地产市场的方差分解来看,金融压力的解释能力在前4期快速上升,之后缓慢波动至12期达到最高的13.53%,高于经济增长和经济主体信心。说明中国房地产市场对金融支持的依赖程度较高,金融风险会通过银行信贷等路径逐渐影响到房地产领域,使房地产市场的发展受到较大限制。

从上述方差分解可以看出,我国经济整体抗风险能力较强,经济增长暂未受到金融风险过大的冲击,但是金融风险对物价水平、主体信心以及房地产市场等均具有一定的影响。另外,金融风险对各宏观经济变量的影响在初期时并不明显,但随着时间延续而不断增强,说明金融风险对宏观经济的影响存在比较明显的滞后效应。

五、 结论与建议

本文根据新常态下中国经济金融具体状况,构建了一个可有效测度中国金融风险的压力指数,并且运用SVAR模型对中国金融压力和宏观经济的动态效应进行研究。主要结论如下:

(1)根据本文构建的金融压力指数,我国的金融风险自2011年以来整体明显高于金融危机之前,各类风险状况频发,而且转换速度明显加快,显示出我国目前处在金融风险高发阶段,并可能长期面临较高的金融压力。

(2)我国金融风险短期内具有较大的惯性,对宏观经济的影响存在一定的时滞,从长期看金融风险加大了经济增长和物价水平变化的不确定性,对经济主体信心和房地产市场具有明显的负面影响。

(3)经济增长和物价水平的变化不会对金融风险产生较大影响,但是经济主体信心和房地产市场与金融体系的关系更为密切,一旦产生波动会有较为明显的金融压力,而且持续时间较长。

(4)我国经济整体抗风险能力较强,但金融风险对物价水平、主体信心以及房地产市场等的波动具有一定的影响,并随着时间延续而不断增强,存在比较明显的滞后效应。

基于本文的研究结果,提出以下政策建议:

(1)顺应新常态加快金融监管改革。中国经济发展新常态伴随着金融风险的新常态,如何应对金融压力整体升高的新情况考验我国监管层的风险防控能力,对我国当前金融监管改革提出了更高的要求。总体来说,要统筹协调好“防风险”和“稳增长”之间的关系,改革分业管理体制,强化及时有效的系统性风险识别、控制和处置机制,构建以宏观审慎管理为核心,货币政策、宏观审慎管理、微观审慎监管“三位一体”的新型金融管理体制,加快建立符合现代金融特点、统筹协调监管、有力有效的现代金融监管框架,切实保障金融安全,坚决守住不发生系统性风险的底线。

(2)宏观经济金融调控应关注信心因素。金融风险和经济主体信心之间存在显著的相互影响,经济主体信心的缺失短期内能够显著提升金融风险,反过来金融风险在长期中又会对经济主体信心产生重要影响。因此,在当前我国经济新常态下,监管层应更加关注对主体信心状况的研究分析,引导经济主体理性看待各类经济金融风险,既要正视其存在,也无须过分恐慌;既要对风险保持警惕,也要坚定化解风险的信心;既要从整体上布局,也要找准风险防控点,以便有效应对。特别是监管层应将信心因素纳入宏观经济金融管理的范畴,在制定和执行相关经济金融政策时应充分考虑经济主体的反应和倾向,以及政策对主体信心的调控和影响,充分利用信心对经济金融的正向作用,减少信心因素的负面影响。

(3)深化房地产金融“供给侧改革”。金融压力与房地产市场关系密切,房地产市场在金融压力对宏观经济产生影响的过程中起到非常重要的作用,因此,要着力深化房地产金融“供给侧改革”。培育多元化融资工具,支持建立住房抵押贷款证券化;加快法律法规建设,建立健全个人及房地产企业信用制度,防范道德风险;加大对房地产行业金融支持的宏观调控力度,加强风险意识,建立房地产金融风险防范机制,尽量减少甚至化解房地产金融风险的影响。同时进一步做好中国金融政策和房地产政策的协调配合,防范金融市场与房地产市场的共振效应。

[1]ILLING M,LIU Y.An index of financial stress for Canada[J].Working papers,2003,29(14):1-53.

[2]NELSON W R,PERLI R.Selected indicators of financial stability[J].Risk measurement & systemic risk,2005,26(3):1-30.

[3]CARDARELLI R,ELEKDAG S A,LALL S.Financial stress,downturns,and recoveries[J].Imf working papers,2009(9):25-29.

[4]HAKKIO C S,KEETON W R.Financial stress:what is it,how can it be measured,and why does it matter?[J].Economic review,2009,94(2):5-50.

[5]HATZIUS J,HOOPER P,MISHKIN F S,et al.Financial conditions indexes:A fresh look after the financial crisis[J].Nber working papers,2010,150(16):1-56.

[6]BRAVE S A,BUTTERS R A.Gathering insights on the forest from the trees:a new metric for financial conditions[J].Social science electronic publishing,2010,7(10):1-36.

[7]LOUZIS D P,VOULDIS A T.A financial systemic stress index for Greece[J].Ssrn electronic journal,2013,63(15):1-46.

[8]HOLLO D,KREMER M,LO DUCA M.CISS-A composite indicator of systemic stress in the financial system[J].Ssrn electronic journal,2012,92(3):347-351.

[9]HUBRICH K,TETLOW R J.Financial stress and economic dynamics:the transmission of crises[J].Ssrn electronic journal,2012,70(8):100-115.

[10]BALAKRISHNAN,RAVI,DANNINGER,et al.The transmission of financial stress from advanced to emerging economies[J].Emerging markets finance & trade,2014,47(5):40-68.

[11]赖娟,吕江林.基于金融压力指数的金融系统性风险的测度[J].统计与决策,2010(19):128-131.

[12]陈守东,王妍.金融压力指数与工业一致合成指数的动态关联研究[J].财经问题研究,2011(10):39-46.

[13]刘晓星,方磊.金融压力指数构建及其有效性检验——基于中国数据的实证分析[J].管理工程学报,2012(3):1-6.

[14]张晶,高晴.中国金融系统压力指数的设计及其应用[J].数量经济技术经济研究,2015(11):41-57.

[15]陈忠阳,许悦.我国金融压力指数的构建与应用研究[J].当代经济科学,2016(1):27-35.

[16]顾洪梅,汪蓉.我国金融压力与工业增长关系的实证研究[J].吉林大学社会科学学报,2016(3):58-67.

[17]陈彦斌,唐诗磊.信心、动物精神与中国宏观经济波动[J].金融研究,2009(9):89-109.

[18]SIMS C.Are forecasting models usable for policy analysis?[J].Quarterly review,1986,10(Win):2-16.

[19]BERNANKE B S,MIHOV I.Measuring monetary policy[J].The quarterly journal of economics,1998,113(3):869-902.

(责任编辑 韩玉志)

Research on the Dynamic Effect of China’s Financial Stress and the Macro-economy in the New Era

QIN Jian-wen1, WANG Tao1,2

(1.BusinessSchool,GuangxiUniversity,Nanning530004,China; 2.NanningCentralBranchofPBC,Nanning530028,China)

With regard to China’s economic and financial characteristics in new era, this paper constructs the China’s Financial Stress Index with financial market leading indicators to measure China’s financial risk during January 2002 and June 2016. Besides, this paper utilizes SVAR model to study the dynamic effect between financial stress and macro-economy. The results show that China is in the phase of high financial risk now, and it is likely to face higher long-term financial stress. The financial risk itself is inertial and has a significant negative influence on the confidence of economic players and the real estate market. The confidence of economic players and the fluctuation in the real estate market obviously reflect the financial stress. Such reflection will last for a long time and the influence of financial stress goes stronger with the lapse of time and has an obvious lagged effect.

financial stress; macro-economy; SVAR model; impulse response function; variance decomposition

2017-01-19

国家自然科学基金项目“基于产业链发展的物流金融创新机理研究——以CAFTA进程下的广西北部湾经济区为例”(71163002)

秦建文,男,广西大学商学院教授,博士生导师,主要从事金融工程研究;王涛,男,广西大学商学院博士研究生,中国人民银行南宁中心支行经济师,主要从事金融风险与监管研究。

F830.3

A

1009-1505(2017)03-0075-13

10.14134/j.cnki.cn33-1337/c.2017.03.009

猜你喜欢

中学生数理化·中考版(2021年8期)2021-07-31

小学生学习指导(高年级)(2021年4期)2021-04-29

大社会(2020年3期)2020-07-14

当代陕西(2019年15期)2019-09-02

中国外汇(2019年6期)2019-07-13

金桥(2018年12期)2019-01-29

新财富(2017年7期)2017-09-02

新财富(2017年7期)2017-09-02

中国市场(2016年12期)2016-05-17

股市动态分析(2015年50期)2015-01-05