商誉信息的债务契约有效性研究

2017-06-06 11:57陕西服装工程学院经济管理学院翟岁兵

财会通讯 2017年15期

陕西服装工程学院经济管理学院 翟岁兵

商誉信息的债务契约有效性研究

陕西服装工程学院经济管理学院 翟岁兵

本文以2008-2015年A股上市公司为样本,通过研究商誉信息的变化是否会影响借贷市场资金定价进而探究商誉是否对债权人提供了增量信息。研究发现,并购商誉的确认会降低公司的债务融资成本,而商誉减值的确认会提高公司的债务融资成本。商誉的增减变化会影响到债权人对借贷资金的定价,同时变化方向符合预期,表明债务市场将商誉作为一项未来能带来经济利益流入的资产来看待。

商誉 商誉减值 债务契约 有效性

一、引言

随着我国经济的发展、市场的不断成熟以及企业产权制度的重大改革,并购成为企业快速扩张的重要方式。近几年我国并购市场无论从案例数量还是在交易金额方面都在不断地增长,并购热度居高不下。为了适应市场的发展以及实现对现有会计体系的不断完善,我国在2007年生效的企业会计准则相对于旧准则在多方面做了修订,其中包括要求企业将并购中形成的商誉在合并财务报表中进行恰当的披露。随着商誉占资产比重的不断增加,商誉确认的准确性、商誉减值的合理性以及商誉信息披露的适当性变得十分重要。根据Staubus(1953)提出的决策有用观,会计的主要目的是为企业各利害关系人提供决策有用信息,那么商誉的会计信息是否能给企业利益相关者提供增量信息,能够在一定程度上衡量商誉计量是否合理有效。近几年来,各板块上市企业总体的负债程度也有了大幅度的增长,债权人作为公司重要的关系方,影响公司决策的力量日益凸显,因而商誉是否为债权人提供决策有用信息也变得十分重要。

二、理论分析与研究假设

(一)并购商誉的确认与债务融资成本 债务融资成本的高低主要是由债权人所面临的风险敞口决定的。若借款企业能够提供有关企业偿债能力的有力证明,则必然能够降低企业的债务融资成本。根据超额收益观,商誉代表企业在较长时期内可以获得比同行业更高利润水平的超额盈利能力。并购中商誉的确认代表着收购方对被收购标的能带来的未来超额收益以及合并后业务能产生的协同效应有很好的预期,是关于公司的积极消息。且Lee(2011)关于商誉与未来现金流的研究也发现,商誉能够很好的预测未来的现金流,在SFAS 142实施后,两者之间的关系更显著了。因此,若债权人能够认可商誉信息中所包含的积极方面,将商誉作为一项能带来未来经济利益流入的资产,那么商誉的增加则会提高债权人对企业未来发展的正面预期,降低债权人对其所面临的风险敞口的担心。所以本文在此基础上提出如下假设:

H 1:并购中确认的商誉金额与并购后企业融资成本负相关。即债权人在放贷时会关注商誉信息,并对上市公司确认的并购商誉持乐观态度,愿意以较低的价格将资金借出

(二)并购商誉的减值与债务融资成本 根据2007年生效的新会计准则,企业至少应在每年年度终了,按《企业会计准则第8号——资产减值》的规定对商誉进行减值测试。资产减值是指资产的可回收金额低于其账面价值所形成的价值的减少,商誉减值意味着商誉预计给企业带来的经济利益比原来入账时预计的要低。资产减值会带来一定的经济后果,比如Rees et al.(1996)研究表明,市场对上市公司的减值公告存在消极的反应。同样,商誉减值也会向外界传递出企业经营的负面信号。合并财务报表是利益相关者了解企业相关信息的一个基本窗口,当债权人捕捉到商誉减值所传递的负面信号时,其可能会增加他们所要求的必要收益率以补偿企业盈利下降所带来的债务本息无法偿付的风险。因此,本文提出如下假设:

H 2:企业计提的商誉减值准备与债务融资成本正相关。即债权人把商誉减值视为不利的信息,从而提高对借贷资金所要求的回报

三、研究设计

(一)样本选择与数据来源 本文选取2008-2015年全部A股上市公司为研究对象。本文所用的样本数据主要来源于国泰安数据库和锐思数据库。首先从国泰安数据库下载了关于商誉项目的明细,包括期初余额、当年商誉增加值、减少值和期末余额。新增加的商誉说明该公司本年度完成了非同一控制下的企业合并,以其金额作为并购商誉金额。本文以商誉变动明细中的商誉减少额作为商誉减值的替代变量。本文按以下标准对数据进行处理:(1)剔除金融行业的上市公司,因为这类公司具有比较特殊的行业特征,其融资行为显著异于其他行业;(2)剔除商誉数据缺失的样本;(3)为了消除极端值的影响,对连续变量两端做了1%的W i nsori ze处理。

(二)模型构建 为了研究并购商誉与债务契约之间的关系,本文从并购新增商誉金额和商誉减值两个方面来检验对债务融资成本的影响,参考Ashbaugh-Skaife et al.(2004)、Pittman and Fortin(2004)、崔伟(2008)、陆正飞等(2008)、蒋琰(2009)等关于债务融资成本影响因素的研究模型,设计了以下模型。

模型1,商誉并购金额与债务成本的检验模型:

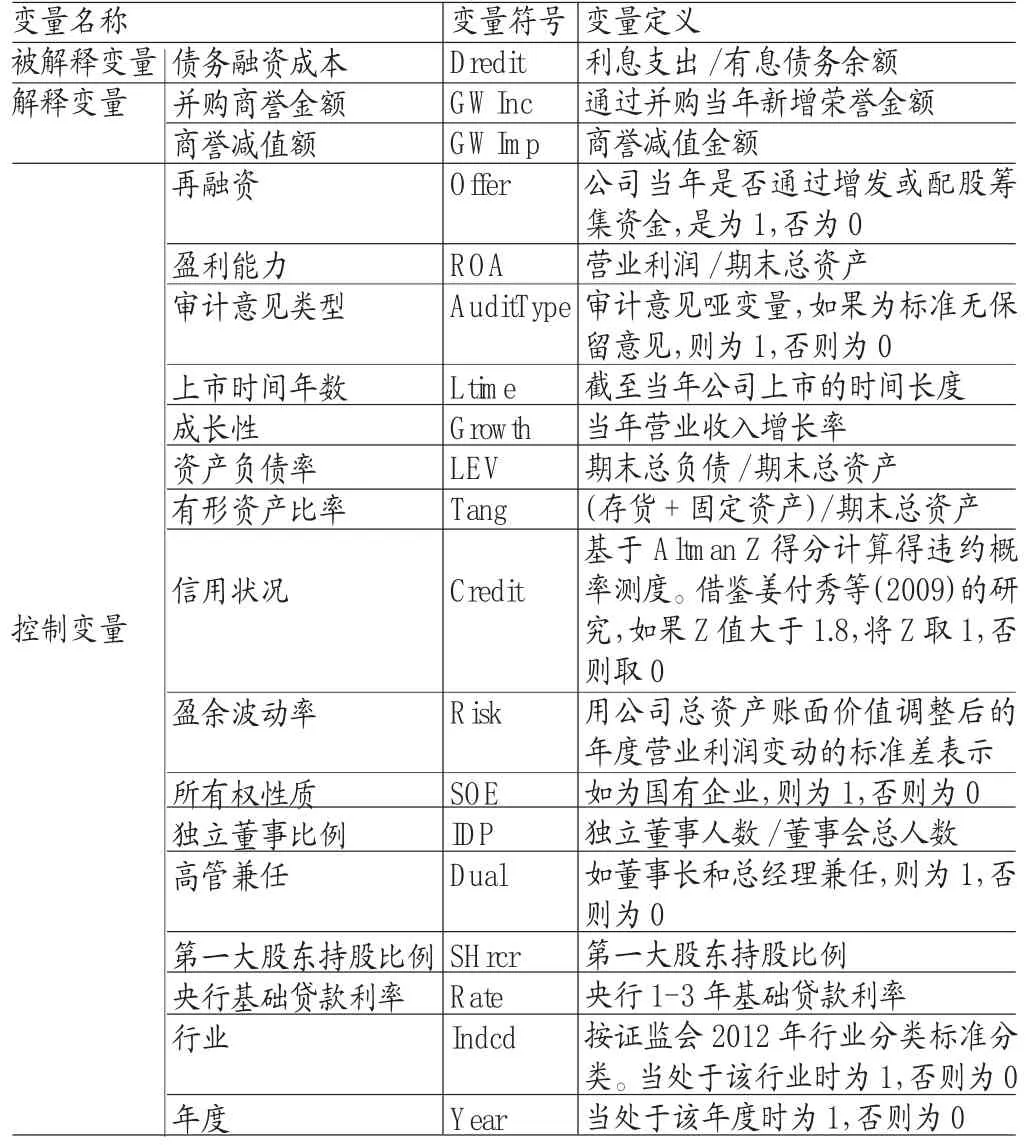

(三)变量定义 (1)被解释变量。模型1和模型2中,被解释变量为债务融资成本变量(Dredit),借鉴李广子和刘力(2009)、Pittman和Fortin(2004),本文通过利息支出占比来表示债务融资成本,即利息支出除以全部有息债务总额来计算债务融资成本。其中全部有息债务包括短期有息负债和长期有息负债,短期有息负债为资产负债表中的短期借款以及一年内到期的长期借款,长期有息负债为资产负债表中的长期借款、应付债券、长期应付款。(2)解释变量。模型1中解释变量为并购中确认商誉金额(GW Inc),选取的数据是商誉变动明细项目中的当年增加额,代表当年并购新增的商誉金额。为了消除量纲的影响,将其除以期末总资产账面价值进行调整。模型2中的解释变量为商誉减值金额(GW Imp),用的是商誉变动明细项目中的当年减少额除以期末总资产账面价值作为替代。(3)控制变量。回归模型中加入了两类变量,包括公司特征变量和公司治理变量。公司特征变量包括当年再融资(Of fer)、盈利能力(ROA)、公司规模(Size)、审计意见类型(Audit Type)、上市时间年数(Ltime)、成长性(Growth)、资产负债率(LEY)、有形资产比率(Tang)、信用状况(Credit)、盈余波动率(Risk)。公司治理变量包括所有权性质(SOE)、独立董事比例(IDP)、高管兼任(Dual)、高管薪酬(Wage)、第一大股东持股比例(SH rcr)。其他控制变量还有行业(Indcd)和年度(Year)。ε为随机扰动项。相关变量名称和定义如表1所示。

四、实证分析

(一)描述性统计 模型中主要变量的描述性统计结果如表2所示。由表2可以看出,被解释变量债务融资成本(Dredi t)的平均值(中位数)是0.0780(0.0566),说明公司的债务融资平均成本大约在7个百分点左右,而最小值和最大值分别是0.0015和1.0088,最大值超过1显示异常,可能是期末大额还款降低了期末有息负债余额而造成的。运用年度平均有息负债来代替年末有息负债能减少异常情况的出现,但因为会产生大量的缺失数据而使样本量大为减少。经总资产账面价值调整后的并购商誉金额(GW Inc)最大值为0.3180,最小值为0,平均值0.070,中位数0.0042,表示各个上市公司之间并购商誉差异比较大。审计意见类型(Audi t Type)平均值(中位数)为0.9519(1.0000),说明样本公司中大部分公司获得了标准无保留意见。样本公司平均上市年限为9.7371年。成长性的平均值为0.2025,说明营业收入的增长率平均保持在20.25%。资产负债率的平均值为0.4599,说明资产负债率比较适中。Tang的最小值和最大值分别是0.0183和0.8407,说明上市公司之间资产结构差异较大,有的以无形资产为主,有的以有形资产为主。从所有者性质(SOE)来看,样本公司中平均45.62%为国有性质。第一大股东持股比例(SH rcr)平均值(中位数)为36.11%(34.16%),说明样本公司股权集中度较高。公司董事长和总经理是否兼任(Dual)的平均值(中位数)为0.2339(0.0000),表明样本公司小部分存在董事长和总经理兼任的情况。

表1 变量定义表

表2 变量的描述统计结果

(二)回归分析

(1)并购商誉对债务融资成本的影响。本文按照前文设计的模型,运用筛选后的数据进行多元回归分析。模型检验的结果见表3。第(1)列回归报告了并购中新确认的商誉金额(GW Inc)对债务融资成本(Dredit)影响的回归结果。回归(1)中GW Inc的回归系数显著为负,说明并购商誉的增加越多,债务融资成本越低。验证了假设H 1,说明债权人在放贷时会关注商誉信息,并对上市公司确认的并购商誉持乐观态度,愿意以较低的价格将资金借出。此外,控制变量中,Audit Type的回归系数显著为负;Ltime的回归系数显著为正。Growt h的回归系数显著为正;LEV的回归系数显著为负;Ri sk的回归系数显著为正;Dual的回归系数显著为正;央行基础贷款利率Rat e的回归系数显著为正。其余控制变量的回归系数则不显著。

表3 多元线性回归结果

(2)商誉减值对债务融资成本的影响。表3第(2)列回归报告了商誉减值金额(GW Imp)对债务融资成本(Dredit)影响的回归结果。回归(2)中GW Im p的回归系数显著为正,说明商誉减值越多,企业的债务融资成本越高。验证了假设H 2,说明债权人把商誉减值视为不利的信息,从而提高对借贷资金所要求的回报。此外,Size的回归系数显著为负;Audit Type的回归系数显著为负;ROA的回归系数显著为负;SOE的回归系数显著为正。其余控制变量的回归系数则不显著。从以上的回归结果可以看到,债权人总体上是将商誉作为一项未来可以带来经济利益流入的资产来看待的。它的增加能提高债权人对公司的信心,从而获得更低的融资成本。它的减值会向债权人传递不利的信号,影响公司在借贷市场上的地位。因此,本文假设H 2成立。

五、结论

会计信息反映了公司的财务状况和经营成果,债权人会通过会计信息判断公司的偿债能力。随着并购的发展在资产负债表出现更加频繁的商誉,预期也会影响到债权人对公司的评价,从而影响债务契约的制定。本文研究发现:商誉信息具有债务契约有效性,能影响债务融资成本。债权人将商誉视为企业的一项资产,新增的并购商誉越多,债务融资成本越低;商誉减值越多,债务融资成本越高。本文的研究发现具有如下政策含义:商誉信息会有效影响到相关利益者的决策行为,因而商誉在会计准则中的确认和计量是存在意义的,会计准则要不断提高对商誉估值和商誉减值方法的要求,提高商誉的会计信息质量,以便为利益相关者提供更加准确的决策依据。

[1]杜兴强、杜颖洁、周泽将:《商誉的内涵及其确认问题探讨》,《会计研究》2011年第1期。

[2]傅鸳鸯:《上市公司商誉的价值相关性实证研究》,浙江大学2012年硕士学位论文。

[3]涂琳:《商誉的价值相关性和可靠性研究》,重庆大学2010年硕士学位论文。

[4]Shahawan,Y.The Australian Market Perception of Goodwill and Identifiableint angibles.Journal of Applied Business Research,2004.

[5]Buguja,M.,and N.Gallery.Is Older Goodwill Value Relevant?Accounting&Finance,2006.

[6]Comiskey,E.E.,J.E.Cl arke,and C.W.Mulford.Is Negative Goodwill Valued Invest ors?Accounting Hori zons,2010.

[7]Hamberg,M.,and L.A.Beisland.Changesin the Value Relevance of Goodwill Accounting Following the Adoption of IFRS3.Journal of International Accounting Auditing & Taxation,2014.

(编辑 彭文喜)

猜你喜欢

中国房地产·综合版(2020年9期)2020-10-28

今日财富(2020年4期)2020-03-24

理财·市场版(2019年8期)2019-09-10

电脑报(2019年20期)2019-09-10

股市动态分析(2019年2期)2019-08-16

证券市场红周刊(2018年14期)2018-05-14

现代商贸工业(2017年30期)2018-01-22

江苏农业科学(2017年10期)2017-07-21

江苏农业科学(2017年10期)2017-07-21

商业会计(2015年15期)2015-09-21