对外担保、审计收费与审计意见相关性研究

2017-06-06 11:57郑州科技学院

财会通讯 2017年15期

郑州科技学院 李 倩

对外担保、审计收费与审计意见相关性研究

郑州科技学院 李 倩

本文选取2009-2015年我国沪深两市A股上市企业为研究对象,对企业对外担保金额、审计费用和审计意见三者之间的关系进行了实证研究分析。研究表明:企业对外担保金额与非标准审计意见显著正相关,即企业对外担保的金额越大,越容易被出具非标准审计意见;审计费用与非标准审计意见显著负相关,即企业付出的审计费用越高,越容易被出具标准无保留审计意见;审计费用能抑制企业对外担保金额与非标准审计意见之间的正相关,即企业付出越高的审计费用,越能降低企业对外担保金额对非标准审计意见的影响。

审计收费 审计意见 企业对外担保

一、引言

随着我国市场经济进程的不断发展及制度的逐渐完善,市场竞争激烈程度不断增强,融资困难且成本较高已成为制约企业快速发展的关键因素。作为新兴融资行为的企业对外担保则可以为企业解决融资时存在的问题,效率高且成本较低,截至2015年底我国上市企业中已有过半企业参与了对外担保,这样就形成了一个相互依赖、相互制约的担保链。但是,随着企业对外担保超出了自己的承受能力导致自身经营陷入了比较危险的境地,一旦出现问题,整个链条中的企业都需要付出沉痛的代价,甚至于破产。我国的上市企业恒通、幸福集团和猴王股票都是基于这种问题导致企业倒闭,濒临破产。企业的过度对外担保给企业经营带来风险的同时,也给注册会计师的审计工作带来了巨大的审计风险。但是实际情况却是另一面,在过半数提供对外担保的企业中在年末只有4%的企业被审计机构出具了非标准审计意见,这说明审计机构在提倡风险导向审计的同时更加注重经济利益,审计收费成为影响审计意见的关键因素。因此,本文以我国提供对外担保的上市企业为研究对象,通过实证分析发现对外担保、审计收费与审计意见之间存在的深层次的关系是非常有必要的。

二、文献综述

(一)国外文献 Kida T(2006)认为,上市企业存在关联担保,则会使其财务杠杆明显增高,被出具非标准审计意见的概率就高,并与财务杠杆成正比。Chen K CW,Church BK(2012)则认为,如果企业对外担保过度,企业容易陷入财务危机,注册会计师的关注成倍增长,但绩效较好、资本回报率较高的企业仍可被出具标准无保留意见。Louwers T J(2013)认为,对外担保金额越大的企业陷入财务困境的可能性就高,相应付出的审计费用就越高。Dopuch N, Holthausen RW,Left wich RW(2007)存在交叉担保的企业所需付出的审计费用较高。HudaibM,Cole RA,FuIJ(2014)认为,审计费用与审计意见之间没有显著的联系,即企业通过提高审计费用的途径也无法购买审计意见。Huynh T,Christodoulou D,Vander Laan S(2015)同样认为,审计费用与非标准审计意见的出具并不存在任何关系。但是Lennox(2010)则认为,审计收费与审计意见之间显著正相关,即企业可以通过支付较高的审计费用从而获得与企业本身情况并不相符的审计意见。Hribar P,KravetT,WilsonR(2014)通过对马来西亚的市场实证分析后也得出审计费用与会计师独立性之间显著负相关。H i ggs和Skant z(2003)发现,审计费用如果出现非正常的增加现象,则说明企业可能存在通过提高审计费用来够买审计意见,发生舞弊现象的概率大大提升,审计质量也无法得到有效的保证。

(二)国内文献 刘小年、郑仁满(2005)认为,上市企业的资产负债率与对外担保显著正相关。吕先锫、王伟(2016)研究发现企业对外担保与非标准审计意见之间显著负相关,即企业对外担保金额越大,越容易被出具非标准审计意见。罗党论、唐清泉(2007)发现,银企关系成为影响企业对外担保的重要因素,在国有企业中表现更为显著。高雷、张杰、孙顺林(2009)研究发现,企业对外担保与标准无保留审计意见显著负相关,且雇佣国际四大事务所的企业其对外担保较少。李嘉明,杨帆等(2013)研究表明,企业承担的担保风险越高,越容易被出具非标准审计意见。华敏,张宇(2015)认为,审计收费与对外担保之间显著正相关,即企业存在的对外担保越多,需要支付的审计费用就越高。李明辉等(2012)认为,在我国的审计行业中,制定审计收费时并不考虑企业是否存在对外担保。

三、理论分析与研究假设

随着经济的发展和行业之间的竞争日益激烈,企业之间的相互对外担保已经成为现代企业解决融资问题的重要途径,适度的对外担保也就成为企业快发展的主要助力。企业之间的相互担保使得担保企业形成一个相互关联的担保圈,一旦这个圈中的某一节点出现问题,整条链条都有断裂的可能,甚至于影响整个经融市场的稳定快速发展。因此,这些担保企业在被出具审计意见时,不仅要考虑该企业的财务状况,还应考虑整个担保圈中企业的财务状况。随着公众法律意识的逐渐增强,注册会计师所要面对的问题不再仅仅局限于专业本身,更多的是要面对在出具错误审计意见带来的后果上,审计行业也已成为我国有名的高危职业之一。我国于2006年在审计行业引入了风险导向的审计模式,该模式下规定如果会计师出具的审计意见不合理、不恰当,相关利益者根据该审计意见作出投资决策并且产生了经济损失,则可对会计师提起诉讼并要求会计师进行民事赔偿。企业对外担保的额度越大,该企业的市场价值减值就越严重,同时还承担着代赔贷款的巨大风险,其财务容易发生困难,因此会计师在对这些企业进行审计时为避免出现因错误审计意见而承担的巨额民事索赔现象,更加注重对审计质量的保障,倾向于对这些对外担保金额较大的企业出具非标准审计意见。基于上述分析,提出本文的假设1:

假设1:企业的对外担保金额与非标准审计意见显著正相关

审计意见是会计师以会计准则和审计准则为依据,以被审计企业的财务报表为研究对象,通过分析报表是否全面、真实、公允反映企业的财务状况以及现金流状况而出具的意见,是相关利益者获取企业信息的重要渠道和作出投资决策的关键依据。质量高的审计意见能向公众传递企业的真实、准确信息,能引导正确的投资导向,使资源得到有效的配置。而现代企业的发展受到了融资难的困扰,为了获得更多的融资机会,企业高层有很大的动机对本企业的年度财务报表中进行利润的粉饰;再加上通过较高的审计费用,从而使会计师出具对企业较为有利的审计意见,另一方面,审计机构不仅有给利益相关者提供真实、准确信息义务的同时,还要注重经济利益的获得。这两方面均说明了审计收费与审计意见之间存在着较为重要的相互影响关系。基于以上分析,提出本文的假设2:

假设2:审计收费与非标准审计意见显著负相关

企业的对外担保已成为企业重要的财务活动,是体现企业社会信用的经济行为,能解决现代企业融资困难的问题,但是当企业存在对外担保时,企业的市场价值就会存在减值现象,给企业的经营带来巨大的风险。而这种风险正是会计师在审计并出具审计意见时特别注重的地方,审计机构在对于存在巨额对外担保的企业倾向于出具非标准的审计意见。但是在实际的审计工作中还收到很多其他因素的影响。首先,存在对外担保企业的高管为获得更多的融资机会,会对企业的财务报表进行利润上的粉饰,同时通过支付较高的审计费用从而获得对企业相对有利的审计意见;其次,作为审计从业人员同时也是较为理性的经济人,还要通过自身的专业获得较为客观的经济收益,对获取的利益和承担的风险进行权衡之后选择出具企业渴望得到的审计意见获得较高的利益。基于上述分析,提出本文的假设3:

假设3:审计收费对企业对外担保与非标准审计意见之间的正相关有显著的抑制作用

四、研究设计

(一)样本选择与数据来源 本文选取2009-2015年我国沪深两市上市企业为初始研究样本,并对得到的数据进行以下的筛选:(1)剔除金融、保险类上市企业;(2)剔除财务数据缺失的上市企业;(3)剔除剔除ST及其样本上市企业;(4)剔除同时在沪深两市交叉上市的企业。通过筛选最终得到有效观测数据5568个。本文中使用变量的数据均来自与国泰安数据库。同时,为提高研究结果的准确性及稳健性,本文对所有变量数据进行了1%的缩尾处理,并采用数据处理软件Excel2007和统计分析软件St at a 12.1。

(二)变量定义

(1)审计意见。本文的被解释变量是审计意见,用符号Opinion来表示。当审计意见为非标准审计意见时赋值为1,当出具的审计意见是标准无保留意见时赋值为0。其中非标准审计意见包括了带强调事项的审计意见、保留审计意见、否定审计意见和无法表示的审计意见。

(2)对外担保。本文借鉴张俊瑞等(2015)和李嘉明等(2016)的研究,本文将对外担保用企业对外担保金额的自然对数来度量,并用Ln Guarantee来表示。

(3)审计收费。本文借鉴唐跃军(2012)和曹琼等(2014)的观点,将审计收费用企业所支付的审计费用的自然对数来衡量,并用符号LnAuditfee来表示。

(4)控制变量。本文借鉴唐跃军(2012)和曹琼等(2014)和以往文献研究的观点,选择企业规模Size、资产负债率Lev、企业期末净利润Loss、事务所规模Bi g4、总资产净利率ROA、国有持股比例Soe作为控制变量,并引入年度虚拟变量Year和行业虚拟变量Industry。本文变量定义如表1所示。

表1 各变量定义表

五、实证分析

(一)描述性统计 本文对所有的连续变量进行了描述性统计,其结果如表2所示。通过表1中的统计分析数据可以看出:审计意见Opinion的均值为0.0422,标准差为0.2012,表明我国上市企业中只有4.22%的企业在审计中被出具了非标准的审计意见,其余全部被出具了标准无保留审计意见;而企业对外担保Ln Guarant ee的均值为9.9528,标准差为1.8725,中位数为9.9889,表明对外担保已成为现代企业财务活动中常态,上述文章中已经表明企业的对外担保的比率已经超过了50%,但是其最小值为0.7921,最大值为19.8472,表明企业对外担保的金额存在着较大的差距;而审计费用Ln Audi t f ee的均值为13.6578,中位数为13.5825,标准差也达到了0.7102,表明我国企业支付的审计费用是相对较高的,存在着购买审计意见的嫌疑。

在控制变量方面,资产负债率Lev的均值为0.5118,中位数为0.5128,表明我国上市企业整体情况较好,基本符合资产负债率最优0.5的要求,但其最小值为0.0006,最大值为46.2124,表明我国上市企业的融资存在着较为极端的现象;会计师事务所规模Bi g4的均值为0.062,中位数为0,标准差为0.3754,表明我国上市企业中仅有6.2%的企业雇佣国际四大会计师事务所对自身进行审计,水平偏低;总资产净利润ROA的最小值仅为-48.435,最大值为5.6228,均值为0.1002,表明我国上市企业的盈利能力偏低且存在较大的差距。

表2 各连续变量的描述性统计结果

(二)相关性分析 本文对所有变量进行了Person相关性分析,其分析结果如表3所示。从表3的各变量Person相关分析表中可以得出以下主要结论:企业对外担保Ln Guarantee与审计意见Opinion之间的相关系数为-0.0195,为负数,说明两者之间显著负相关,即企业对外担保的金额越多,审计机构承担的审计风险就越大,越倾向于出具非标准审计意见,初步验证了本文的假设1是成立的;审计收费Ln Auditfee与审计意见Opinion之间的相关系数为-0.0628,为负数,表明两者之间同样显著负相关,即企业支付的审计费用越高,审计机构出具非标准审计意见的概率就相对较小,倾向于出具对企业有利的标准无保留审计意见;初步验证了本文的假设2是成立的;同时,审计收费Ln Auditfee与对外担保Ln Guarantee之间的相关系数为0.4628,且在1%水平上显著,说明两者之间显著正相关,即企业的对外担保存在过度情况时倾向于支付较高的审计费用以使审计机构能够出具对自身有利的审计意见。

在控制变量方面,企业规模Ln Si ze与审计意见Opinion之间的相关系数为-0.1638,与对外担保Ln Guarant ee之间的相关系数为0.6517,与审计收费Ln Audi t f ee之间的相关系数为0.8372,且均在1%水平上显著,表明企业规模越大,对外担保的金额就越大,只有通过支付较多的的审计费用,才能被出具标准无保留的审计意见。总资产净利率ROA、国有持股比例Soe与审计意见Opinion之间的相关系数分别为-0.1238和-0.0312,并分别在1%和5%水平上显著,表明企业的收益率越高、国有成分更高,越容易被出具标准无保留的审计意见。

表3 各变量的Person相关分析

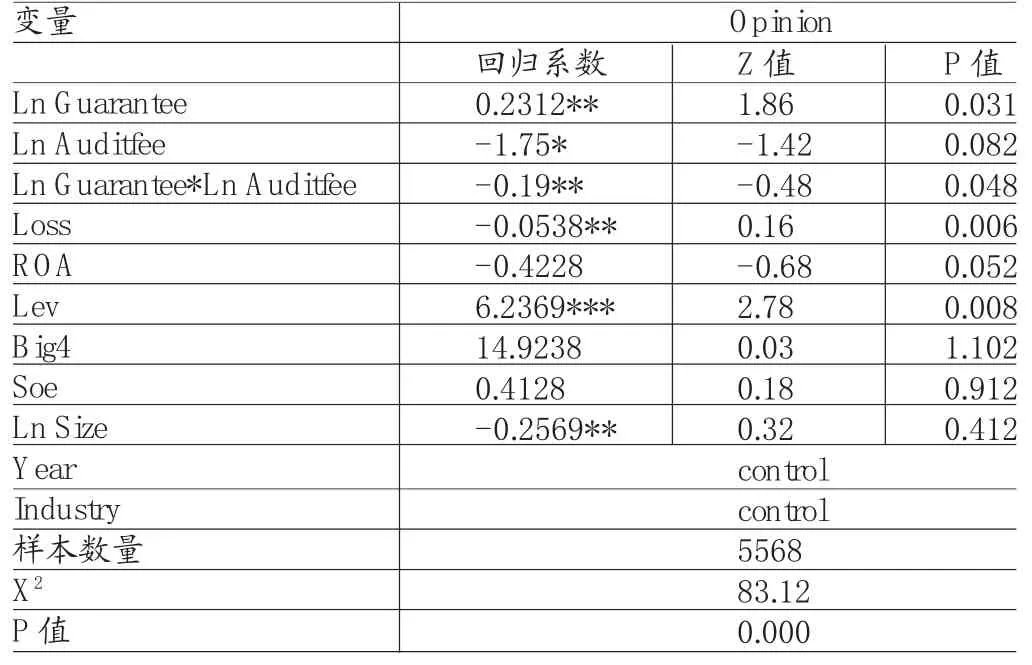

(三)回归分析 本文利用Logistics回归模型,对构建的三个模型进行了多元回归分析,具体分析结果表4所示。从表4的回归分析结果可以看出:企业对外担保Ln Guarant ee与审计意见Opinion之间的回归系数为0.2312,且在5%水平上显著,表明两者之间显著正相关,即企业对外担保的金额越高,越容易被出具非标准审计意见,验证了本文中的假设1是成立的;审计收费Ln Audit fee与审计意见Opinion之间的回归系数为-1.75,且在10%水平上显著,表明两者之间显著负相关,即企业支付的审计费用越高,越容易被出具标准无保留审计意见,验证了本文中的假设2是成立的;而企业对外担保Ln Guarant ee和审计收费Ln Audi t f ee的交叉项Ln Guarant ee*Ln Auditfee与审计意见Opinion之间的回归系数是-0.19,且在5%水平上显著,即审计收费能显著的抑制对外担保与审计意见的负相关,也就是企业在存在较高额度的对外担保时,可通过使用较高的审计费用来购买与企业实际情况并不符合的审计意见,即为标准无保留审计意见,验证了本文中的假设3是成立的。

在控制变量方面,企业的净利润Loss、企业规模Ln Size与审计意见Opinion之间均在5%水平上显著负相关,即企业的规模越大、近利润越高,越容易被出具标准无保留审计意见,被出具的非标准审计意见的概率非常低;而资产负债率Lev与审计意见Opinion之间的回归系数为6.2369,且在1%水平上显著,即资产负债率与审计意见之间显著正相关,企业的资产负债率越高,说明企业的融资程度越高,企业承担的经营风险越大,企业越容易被出具非标准审计意见。

表4 企业对外担保、审计收费与审计意见回归分析结果

六、结论

本文选取2009-2015年我国沪深两市A股上市企业为研究对象,通过实证分析了企业对外担保、审计收费和审计意见三者之间的关系,审计作为相关利益者监督和了解企业真实情况最为重要的渠道之一,高质量的审计意见能提高会计信息的质量,并为投资者提供合理的参考,企业对外担保是企业获得融资的保障和基本途径,但是担保过度会使企业本身陷入财务和经营危机中,因此企业有动机通过提高审计费用从审计机构获得对企业相对有利的审计意见类型。通过实证研究得出以下主要结论:企业对外担保金额与非标准审计意见显著正相关,即企业对外担保的金额越大,越容易被出具非标准审计意见;审计费用与非标准审计意见显著负相关,即企业付出的审计费用越高,越容易被出具标准无保留审计意见;审计费用能抑制企业对外担保金额与非标准审计意见之间的正相关,即企业付出越高的审计费用,越能降低企业对外担保金额对非标准审计意见的影响。

[1]吕先锫、王伟:《注册会计师非标准审计意见影响因素的实证研究》,《审计研究》2013年第1期。

[2]李嘉明、杨帆:《对外担保会影响审计费用与审计意见吗?》,《审计与经济研究》2016年第1期。

[3]华敏、张宇:《管理层权利、审计意见与审计收费》,《财会通讯》2015年第36期。

[4]Chen KCW,Church BK.Defaulton Debt Obligations and the Issuance ofGoing-concern Opinions.Auditing,2012.

[5]Dopuch N,Holthausen RW,Leftwich RW.Predicting Audit Qualifi cations with Financial and Market Variables. Accounting Review,2007.

[6]Huynh T,Christodoulou D,Vander Laan S. Legally-Recognised Group St ruct ures:An Expl oratory Anal ysis. Australian Accounting Review,2015.

[7]Hribar P,Kravet T,Wilson R.A New Measure of Accounting Quality.Review of Accounting Studies,2014.

(编辑 彭文喜)

猜你喜欢

天津医科大学学报(2021年1期)2021-12-05

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年8期)2021-08-25

西部学刊(2020年2期)2020-04-22

读写算(2018年6期)2018-08-22

科学与财富(2016年34期)2017-03-23

科学与财富(2017年5期)2017-03-17

考试周刊(2016年63期)2016-08-15

科技视界(2016年1期)2016-03-30