经济责任审计与政府非效率投资相关性研究*

2017-06-06 11:57东北大学工商管理学院庞卫宏

财会通讯 2017年15期

东北大学工商管理学院 庞卫宏 陈 凯

经济责任审计与政府非效率投资相关性研究*

东北大学工商管理学院 庞卫宏 陈 凯

地方政府非效率投资的根源主要来自于地方政府官员对经济收益和政治晋升的需求,因此政府非效率投资的治理要从地方官员治理入手。本文从地方官员治理的角度出发,采用实证研究的方法,分析了经济责任审计工作对地方官员权利的约束作用,检验了经济责任审计工作能够抑制地方政府非效率投资,为完善我国经济责任审计工作提供了若干建议。

经济责任审计 政府非效率投资 相关性

一、引言

近年来,地方政府过度投资导致大量的债务增长,虽然中央政府不断压制各种违规或擦边融资方式,然而地方政府却丝毫未减投资热,甚至以高利贷的融资方式筹集资金进行投资,造成融资成本过高,加大了金融风险。地方政府主要责任人是地方官员,因此治理地方政府非效率投资要从地方官员治理入手。在政府投资过程中,一方面由于投资金额较大,为地方官员获得大量非法收益,另一方面投资作为经济增长的主要动力源,为地方官员政治晋升增资添彩。因此,在有效经济责任监督缺乏的前提下,地方官员为了自身利益造成了政府非效率投资。为了完善地方官员治理,我国实施经济责任审计制度,即对官员个人的经济责任落实情况进行监督,以实现政府投资效率的提高。本文通过分析地方官员在经济利益驱动和政治晋升刺激条件下权力的约束入手,研究了经济责任审计制度对抑制政府非效率投资的影响,证实了我国经济责任审计在官员治理过程中发挥重要性。

二、文献综述

(一)国外文献

从地方官员对政府投资作用角度,Shleifer&Vi shny(1994)通过研究分析得出,基于自身的政治立场,政府官员会使用手中权力干涉政府投资,造成政府的投资效率降低。戈登?塔洛克(2011)认为当官员政治目标和晋升路径不一致时,官员会放弃政治目标;当政治利益与个人利益冲突时,则会造成官员选拔机制失效,更倾向于选拔过度政府投资而快速产生GDP增长的官员。Niskanen(1971)认为政府机构需要通过预算拨款作为主要经济来源,地方官员为了追求自身收益的最大化,不断寻求高额财政预算拨款。从官员治理对地方政府投资角度,戴维?奥斯本(1996)认为官员可以利用公务信息不透明的这种稀缺资源获取租金。斯蒂格利茨(2002)认为公务信息的保密性削弱了媒体舆论监督政府滥用职权的机制,减少了信息公开的范围,降低了政府投资决策质量。从经济责任审计对地方官员治理方面,Bernard Schwart z(1997)认为裁量权和行政权是共同存在的,裁量权又是行政权的双刃剑。

(二)国内文献

从地方官员对政府投资作用方面,白俊、连立帅(2014)认为,政府干预的负担与国有企业管理层自利导致的权力寻租会加大过度投资现象。通过对财政压力、晋升压力和官员任职期限等因素对过度投资的实证分析显示,前两个因素都会导致过度投资。陈志勇、陈思霞(2014)认为制度环境约束地方政府的投资预算,宽松的制度环境会导致地方政府公共支出结构的偏向性配置,加大投资冲动性。从官员治理对地方政府投资方面,皮建材、殷军和周愚(2014)认为中央政府采用两种治理地方官员的方法,一种是降低其政治晋升的需求,一种是降低其在职消费需求。李明、聂召(2014)研究发现国家审计能够发挥政府治理效率对地方经济的促进作用,政府审计可以改善被审计单位的盈余质量,提高其投资效率。经济责任审计对地方官员治理方面,蒲丹琳等(2014)认为,经济责任审计可以约束官员晋升对地方投资债务的影响,降低债务风险,经济责任审计人员数量越多,行政管理费用越少,但与官员犯罪的关系不显著。王翠琳等(2015)认为党政领导干部的经常性考核指标优于非经常性考核指标;合法性责任履行程度优于效益性责任;被审计人员的数量与经济责任审计的质量无关。

(三)文献述评

通过以上文献分析,从政府投资方面看,地方官员之所以过度投资的主要目的一是能够为自己的晋升仕途加分,将投资作为提高地方经济发展的主要手段;二是满足个人对经济利益的追求,提高政府预算能够获取更多不当收益。实施地方官员治理能够有效地约束官员的管理行为,避免不正当经济利益的产生。经济责任审计是治理地方官员最为有效的方法之一,通过现有文献分析可知,多数学者从经济责任审计范围、方法和法律依据等方面进行了规范性研究,并对经济责任审计工作的实施提出了相关建议。也有学者就经济责任审计对官员的治理作用进行了实证分析,强调了经济责任审计在政府治理、企业治理和债务治理的作用,但在政府投资效率方面的应用还欠缺。本文则在此基础上用实证分析的方法,研究了经济责任审计影响政府投资效率的相关性,进一步拓宽了经济责任审计的研究。

三、理论分析与研究假设

(一)经济责任审计对政治晋升需求下的政府非效率投资影响

(1)政治晋升需求对政府非效率投资的影响。目前,我国进行官员晋升考核时,往往通过各种政绩指标进行排名衡量,因此,地方官员为了追求任期内的政绩,往往关注那些在晋升考核中的政绩指标,而忽略责任范围内晋升考核外的各项指标。丁菊红等(2008)认为地方官员不遗余力地进行准公共品等基础设施建设,主要是为了提高了任期内的政绩。Am anda Perry(2000)研究的发现,很多国家在引进国外直接投资时会出现大量腐败行为,政府利用权力进行寻租是其直接原因。由于中国特殊的政治体制,致使地方官员为了获得晋升机会,往往通过大量吸引外商投资的方式建设地方经济。由于我国执行政府权利决策投资,致使地方官员为了较快完成政绩,积极动用手中的权利去进行过度投资,而不关注最终的投资是否能够匹配需求,产生投资回报。因此,提出本文第一个假设:

假设1:地方官员政治晋升需求越强,地方政府非效率投资越明显

(2)政治晋升需求下的经济责任审计工作对政府非效率投资的抑制作用。经济责任审计工作的核心是避免地方官员滥用职权。随着我国经济责任审计工作的开展,从源头上约束和监管了我国政府领导干部的违法违规及损失浪费等问题。同时,经济责任审计工作的精准性特点,使经济责任工作能够落实到个人,即能惩罚失责官员,又能威慑无责官员,避免丧失工作积极性。李江涛(2011)证明经济责任审计工作能够有效约束地方官员的寻租行为,合理利用政府经费。通过审计地方政府官员任期内的投资工作,可以及时发现工作中的各种问题,责任处理到人,有效的约束了失责官员,避免地方官员滥用权力谋求政治晋升的目的,强化了地方官员的责任意识,提高政府投资的有效性。因此,提出本文第二个假设:

假设2:经济责任审计工作执行力越强,越能减少对地方官员政治晋升的影响,越能抑制地方政府非效率投资

(二)经济责任审计对经济利益需求下的政府非效率投资影响

(1)经济利益需求对政府非效率投资的影响。除政治晋升需求外,地方官员往往追求效用最大化,希望能够为自己谋求更多的经济利益,而政府预算支出越高,地方官员手中的金额越大,越易找到寻租机会,为自己带来更多的经济利益。如果地方财政收入不能够满足预算支出时,地方政府会寻求多种途径筹集资金扩大预算支出。打着政府投资的口号进行资金的筹集,并非是真正的市场需求,而是为了满足地方官员的中饱私囊。由于地方官员的权利主要是地方资源的开发,地方政府的投资项目大大关系到地方官员的经济利益。因此,地方官员为了获取较多的政府预算,往往进行过度投资,以投资项目筹集资金,同时在地方官员的控制下,获得其资金运作带来的经济收益,不但造成了政府投资基金的损失,而且导致政府的非效率投资。在此基础上,提出本文第三个假设:

假设3:地方官员经济利益需求越大,地方政府的非效率投资越明显

(2)经济利益需求下的经济责任审计工作对政府非效率投资的抑制作用。经济责任审计是专门针对地方官员因自利性导致权力扭曲而产生寻租行为的一种审计监督机制,以此约束权利责任人,防止权力腐败。我国审计工作规定,地方官员任期内必须进行经济责任审计,通过审计地方官员个人,落实地方官员的经济责任实施,实现地方官员经济资源权利控制和对应经济责任落实匹配的审核和监督,避免地方官员权力异化。由于经济责任审计工作对地方官员的权利约束,减少了地方官员利用职权谋取私利的机会。经济责任审计工作执行范围和力度加大,也加大了地方官员对贪腐行为畏惧感。一方面通过监管手中权力,减少以公谋私的行为。另一方面通过减少过剩的政府投资,提高投资效率。在此基础上,提出本文第四个假设:

假设4:经济责任审计工作执行力越强,越能减少对地方官员经济利益的影响,越能抑制地方政府非效率投资

四、研究设计

(一)样本选取与数据来源

本文的样本来源于2009-2015年29个不同省份的审计数据,其中固定资产投资额和对外直接投资额来源于中国股票市场交易数据库,经济责任审计数据来源于《中国审计年鉴》,不同地区审计数据来源于《中国财政年鉴》等。同时除未披露的数据按遗失处理外,均采用Stata12统计软件进行处理,其中模型1、2选取了131个样本,模型3、4选取了155个样本。

(二)变量定义

(1)被解释变量。边际资本系数是衡量地方政府的投资增长率的重要指标。其中将地方政府固定资产投资的年度增加量作为衡量投资增量的指标,将地方政府GDP增量作为衡量地方经济产出的指标,因此,边际资本系数越高,政府投资效率越低。

(2)解释变量。为了验证政治晋升需求影响的假设1和假设2,选取了对外直接投资(FDI)增长率作为衡量地方官员政治晋升需求的指标。由于我国采用政绩竞争的方式提拔官员晋升,地方官员要想获得晋升机会,必须要提高地方政府的经济增长竞争力,而最能够反映经济竞争优势的则是投资规模的大小,因此,将本年度对外直接投资与上年度对外直接投资的比例作为衡量政治晋升的指标。为了验证经济利益需求影响的假设3和假设4,选取了政府规模(GOV)指数作为衡量地方官员经济利益需求的指标,即政府规模指数的增加值。一方面地方政府规模越大,对地方资源的控制力越强,进行权力寻租的机会越大;另一方面地方政府规模越大,中央政府划拨的预算越多,获取不当的经济利益越多。因此,地方政府规模越大,越容易导致地方官员谋取不当经济利益,政府投资效率越低。在经济责任审计执行力方面,选取了经济责任审计问题资金金额(MONEY)和处罚人员数量(PEOPLE)两个指标。其中问题资金金额反映了经济责任审计的审计力度,问题资金的金额越高,越能说明经济责任审计工作越彻底;处罚人员数量反映了经济责任审计的处罚力度,处罚人员数量越多,说明经济责任审计工作越具体,但由于经济责任审计处罚结果的滞后性,本文只能选取了上年的处罚人员数据为样本进行检验。因此,从审计力度和惩罚力度两方面综合考查了经济责任审计工作约束了地方官员因政治晋升和经济利益带来的政府非效率投资的投资行为。

(3)控制变量。本文选取预算软约束(SBUD)和金融市场化指数(FMI)两个指标作为控制变量。在我国经济体制下,中央政府对地方政府的管制往往以预算软约束为主,由此导致地方政府财政预算过高,甚至负债情况下仍追求投资带来的经济增长,成为地方政府非效率投资的主要原因。因此,预算软约束值是将地方本级预算支出水平与自有预算财力水平(除去转移支付的税收和非税收)比值的对数进行计算。金融市场化进程能够有效约束地方政府对资源的控制水平,避免地方政府的寻租行为,市场化程度越高,地方官员腐败越少。因此,选取了樊纲等(2011)编写的“金融业的市场化”指数作为另一控制变量。各类变量的具体含义如表1所示。

表1 各类变量的符号及含义

(三)模型构建

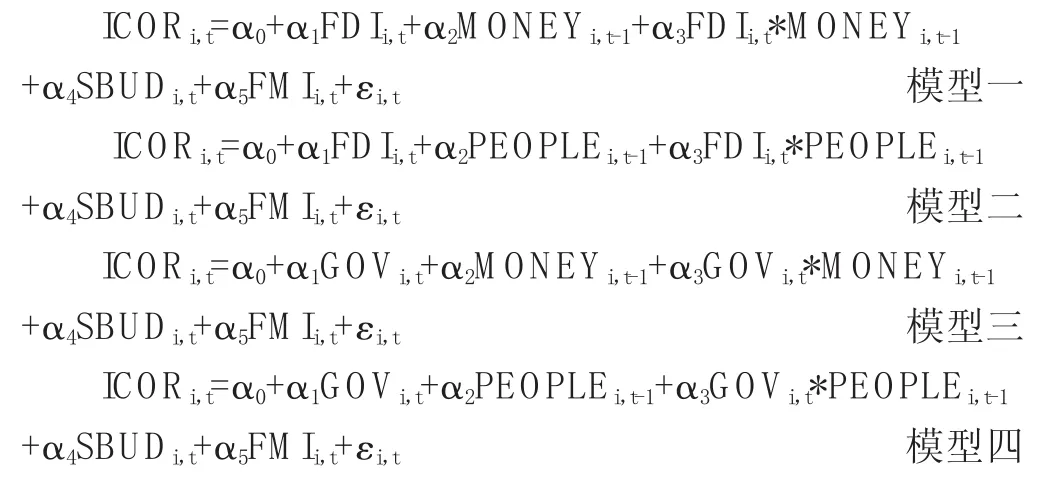

根据研究假设及变量的设计,形成了以下模型。

以上模型中,模型一、模型二适用于第一个假设和第二个假设的检验,模型三、模型四适用于第三个假设和第四个假设的检验。

五、实证分析

(一)描述性统计

对上述变量进行描述性统计结果如表2所示。从表2可以看出,不同省份的地方政府边际资本系数的为6.445,其中M i n为2.334,M ax为29.035,σ为4.242,说明不同地方政府进行投资时的运作效率差异较大。不同省份的地方政府对外直接投资增长率的为2.444,其中M i n为0.053,M ax为30.134,σ为5.065,说明各省份经济优势的不同决定了不同地方政府的经济发展水平也参差不齐。此外,经济责任审计查处的问题资金金额的为28.864,其中M i n为1.833,M ax为193.144,σ为39.166,说明各省份地方政府在进行经济责任审计工作时,其审计执行力度也有较大区别。经济责任审计中人员处罚数量的为13.456,其中M i n为2.01,M ax为63.01,σ为6.366,说明各省份地方政府对于在经济责任审计工作中触发法律法规的人员的惩罚力度也各不相同。

表2 描述性统计分析

(二)相关性分析

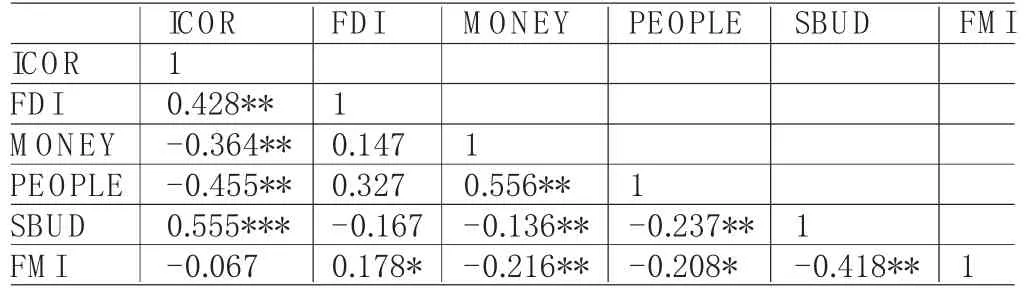

接下来分别从政治晋升需求和经济利益需求两方面检验变量间的相关性,如表3和表4所示。从表3和表4可以看出,边际资本系数与对外直接投资增长率和预算软约束表现为显著正相关,说明地方官员政治晋升需求和预算软约束两个因素是造成政府非效率投资的重要原因。边际资本系数与问题资金金额和处罚人员数量表现为显著负相关,说明经济责任审计工作有效地控制了地方政府的投资效率,审计执行力度越强,违法违规人员处理的数量越多,越能够约束地方官员的投资决策,地方政府非效率投资越少。边际资本系数与金融市场化指数虽然为负值,但是其相关性却不显著。

表3 政治晋升需求下的变量相关性分析

表4 经济利益需求下的变量相关性分析

(三)H AUSM AN检验

(1)政治晋升需求条件下的经济责任审计工作对政府非效率投资的分析。接下来要确定模型的固定效应和随机效应,分别对模型一和模型二进行H AUSM AN检验,如下表5所示。由表5可知,模型一的卡方值为10.33,P值为0.1145,说明需要选择随机效应模型。模型二的卡方值为18.5,P值为0.0466,说明需要选择固定效应模型。同时对模型一和模型二进行年度虚拟变量的联合显著性检验发现,模型一的卡方值为9.77,P值为0.0392,模型二的F值为2.77,P值为0.0359,说明模型受到时间效应的影响。

表5 政治晋升需求下的H AU SM AN检验结果

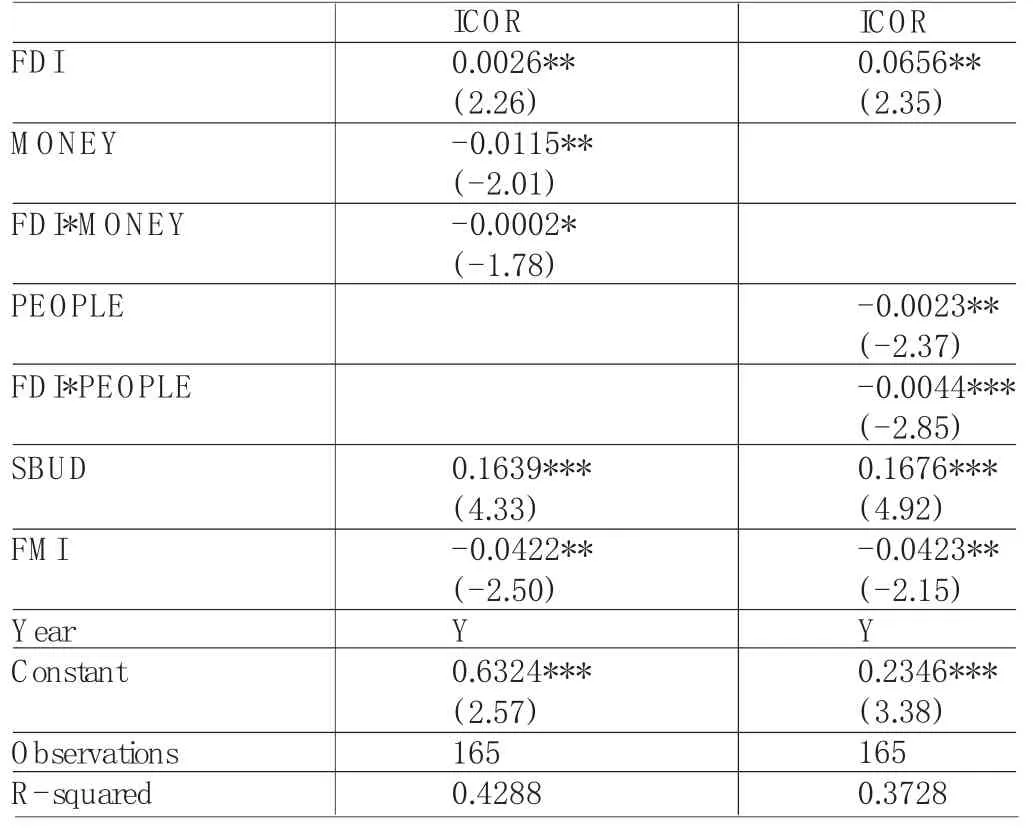

随后进一步分析政治晋升需求条件下经济责任审计工作对政府投资效率的影响如表6。通过表6可知,对外直接投资增长率显著相关,说明地方官员为了政治晋升需求,会利用过度投资的方式拉动当地经济增长,造成政府投资效率较低,证实了假设1。对外直接投资增长率和问题资金金额的交互显著性为负值,说明经济责任审计工作查处的问题资金金额越大,越能约束地方官员权利,提高政府投资效率。对外直接投资增长率和处罚人员数量的交互显著性为负值,说明经济责任审计工作处罚人员数量越多,越能震慑地方官员的违法违纪行为,保证了投资决策的正确性,提高了政府投资效率,证实了假设2。预算软约束显著正相关,说明预算软约束越宽松,地方官员进行过度投资的冲动越明显,政府投资效率越低。金融市场指数为显著负相关,说明金融市场化进程能够提高政府投资效率。

(2)经济利益需求条件下的经济责任审计工作对政府非效率投资的分析。接下来分别对模型三和模型四进行H AUSM AN检验,如下表7所示。

根据表7检验结果,模型三的卡方值为2.26,P值为0.8978,说明需要选择随机效应模型。模型四的卡方值为22.07,P值为0.0017,说明需要选择固定效应模型。同时对模型三和模型四进行年度虚拟变量的联合显著性检验得,模型三的卡方值为12.63,P值为0.0117,模型四的F值为3.48,P值为0.0165,说明模型受到时间效应的影响。

随后进一步分析经济利益需求条件下经济责任审计工作对政府投资效率的影响如表8。

表6 政治晋升需求下经济责任审计对政府投资效率的分析

表7 经济利益需求下的H AU SM AN检验结果

表8 经济利益需求下经济责任审计对政府投资效率的分析

通过表8分析知,政府规模指数显著相关,说明政府规模越大,中央政府预算划拨金额越高,地方官员利用权力寻租追求不正当收益机会越多,造成以公谋私、滋生腐败的可能性越大,降低了政府投资效率,证实了假设3。政府规模指数和问题资金金额的交互显著性为负值,说明经济责任审计工作查处的问题资金金额越大,越能监管地方官员,提高政府投资效率。政府规模指数和处罚人员数量的交互性表现为显著负相关,说明经济责任审计工作处罚人员数量越多,越能规避地方官员的违法违纪行为,保证了投资决策的正确性,提高了政府投资效率,证实了假设4。预算软约束显著正相关,说明预算软约束越宽松,地方官员进行过度投资的冲动越明显,政府投资效率越低。金融市场指数为负值,但非显著相关,说明金融市场化进程对政府投资效率的影响不大。

(四)稳健性检验

为了进一步验证模型的准确性,接下来改变政治晋升需求和经济利益需求的衡量指标。钱先航等(2011)认为,政治晋升压力程度也可以反映出地方官员对政治晋升的需求,蒲丹琳(2012)认为政府行政管理费用能够反应地方官员的经济利益需求。将官员晋升压力综合指数和政府行政管理费用作为衡量指标,再次进行经济责任审计影响政府非效率投资的验证分析可知,结果并无显著变化,进而证实了上述结论。

六、结论与建议

(一)结论

通过对样本的分析,检验了政治晋升需求和经济利益需求影响政府投资的效率,从经济责任审计工作的审计力度和惩罚力度出发,验证了经济责任审计抑制政府非效率投资的作用。结论显示,在政治晋升和经济利益的需求下,地方官员会降低政府的投资效率。但随着经济责任审计工作越来越规范,地方政府非效率投资会大大降低,进而证实经济责任审计能够约束和监督地方官员权利的实施,抑制了政府的非效率投资。

(二)建议

(1)规范完善政府投资管理和绩效评估机制。只有加强政府投资管理制度和绩效评估制度,才能够约束地方官员滥用职权谋求私利的行为,同时为经济责任审计工作提供了责任认定依据和评价标准。同时,经济责任审计要遵循国家法律法规的限制,严格界定地方官员的经济责任范围,才能充分发挥经济责任审计作用。

(2)全面公开经济责任审计结果。由于我国经济责任审计结果只限于上一级部门的核实和查阅,没有实现审计结果全面公开化。因此,经济责任审计的信息传递功能欠缺。通过公开披露地方官员的经济责任履行范围和执行力,尤其是经济责任处罚信息,才能较好地发挥经济责任审计对地方官员的威慑力,严格约束地方官员的手中权力,全面监督地方官员的经济责任。

(3)培养经济责任审计专业人才。我国经济责任审计工作涉及范围较广,难度较大,需要审计人员具备良好的职业道德和专业素养,才能够及时发现问题,解决问题,提高政府工作效率。因此,只有充分认识经济责任审计的重要性,提高经济责任审计人员的专业水平,才能培养出合格的经济责任审计人才,为我国经济责任审计工作顺利开展提供保障。

*本文系国家社科基金“建立能源和水资源消耗、建设用地总量和强度双控市场化机制研究”(项目编号:15ZD C 034)的阶段性研究成果。

[1]白俊、连立帅:《国企过度投资溯因:政府干预抑制或管理层自利》,《会计研究》2014年第2期。

[2]陈志勇、陈思霞:《制度环境、地方政府投资冲动与财政预算软约束》,《经济研究》2014年第3期。

[3]皮建才、殷军、周愚:《新形势下中国地方官员的治理效应研究》,《经济研究》2014年第10期。

[4]李明、聂召:《国家审计促进地方经济发展的作用研究——来自省级地方政府的经验证据》,《审计研究》2014年第6期。

[5]蒲丹琳等:《官员晋升激励、经济责任审计与地方政府投融资平台债务》,《会计研究》2014年第5期。

[6]王翠琳、蔺全录、李莉:《基于经济责任审计的我国党政领导干部责任履行情况研究》,《南京审计学院学报》2015年第3期。

[7]丁菊红、邓可斌:《政府偏好、公共品供给与转型中的财政分权》,《经济研究》2008年第7期。

[8]樊纲、王小鲁、朱恒鹏:《中国市场化指数——各地区市场化相对进程2011年度报告》,经济科学出版社2011年版。

[9]钱先航、曹廷求、李维安:《晋升压力、官员任期与城市商业银行的贷款行为》,《经济研究》2011年第12期。

[10]斯蒂格利茨、宋华琳:《自由、知情权和公共话语——透明化在公共生活中的作用》,《环球法律评论》2002年第3期。

[11]戈登·塔洛克:《官僚体制的政治》,商务印书馆2011年版。

[12]戴维·奥斯本、特德·盖布勒:《改革政府——企业精神如何改革公营部门》,上海译文出版社1996年版。

[13]Shleifer,A.and Vishny,R.,Larger Share Holders and Corporate Control.Journalof Political Economics,1994.

[14]Niskanen WA.Bureaucracy and Represent ative Government.Transaction Books,1971.

[15]Bernard Schwart z.A Book of Legal Lists:The Best and Worst in Am erican Law.New York:Oxf ord University Press. 1997.

[16]Am anda Perry.Ef fective Legal Systems and Foreign Direct Invest ment:In Search of the Evidence.The Int ernat ional and Comparative Law Quarterly,2000.

(编辑 文 博)

猜你喜欢

消费电子(2022年6期)2022-08-25

社会科学战线(2022年4期)2022-06-15

建材发展导向(2021年6期)2021-06-09

环球市场(2020年9期)2020-09-10

审计与理财(2019年12期)2019-12-26

领导决策信息(2017年9期)2017-05-04

学苑创造·A版(2016年11期)2016-12-07

方圆(2015年4期)2015-03-31

销售与市场·管理版(2014年2期)2014-03-13

小康(2012年2期)2012-09-06