国际产能合作、金融支持与共赢的经济逻辑

2017-06-05 14:57:50乔晓楠张晓宁

产业经济评论 2017年2期

乔晓楠,张晓宁

(1. 南开大学经济学院,天津,300071; 2. 北京大学汇丰商学院,北京,100000)

国际产能合作、金融支持与共赢的经济逻辑

乔晓楠1,张晓宁2

(1. 南开大学经济学院,天津,300071; 2. 北京大学汇丰商学院,北京,100000)

金融支持是推进国际产能合作的重要前提,其方式选择不仅需要考虑本国利益的实现,还必须高度重视其他国家的福利改善。这关系到相关国家的接受程度,并且决定了国际产能合作可以实现的纵深。本文以贷款为例,借助一个包含五种类型的国家,涵盖国际招标、跨国投资、装备贸易、金融合作等环节的理论模型,研究国际产能合作中金融支持的运作机制与影响。研究发现:如果只由产能供给国的金融机构提供贷款支持,那么在单位贷款利息方面政策性金融较之于商业性金融要更低,并且也更加有利于促进产业供给国、产能需求国、产能配套国福利的提升。由多边国际合作开展金融支持,在大多数情况下上述结论依然成立,但是单纯的资金提供国则更倾向于商业性金融。此外,多边国际合作下的金融机构其运行如果涉及非股权投票权,则意味出资比例高于平均值的国家向出资比例低于平均值的国家进行了投票权让渡,进而也将影响到各国的福利水平。

国际产能合作; 金融支持; 共赢

一、引言

推进国际产能和装备制造合作是我国近期的一项重要举措。2014年底李克强总理出访哈萨克斯坦就经贸合作进行洽谈时提出了“国际产能合作”的概念。2015年5月发布了《国务院关于推进国际产能和装备制造合作的指导意见》①后文简称《指导意见》。。并且,随着中国与哈萨克斯坦、巴基斯坦等国的合作项目签署实施,国际产能合作正配合“一带一路”战略逐步启动。

自2008年全球金融危机之后,世界经济复苏艰难,形势严峻。许多发展中国家推动经济发展、推进工业化进程以及加强基础设施建设的意愿强烈、需求旺盛,而我国在相关的产业与装备领域具备配套能力强、产品质量高、制造成本低等优势,双方拥有开展国际产能合作的广泛空间。这不仅有利于拉动相关国家的经济与就业,而且也可以帮助我国有效缓解新常态下的结构转型与经济下行压力,实现在产品出口基础上的产业出口叠加,进而加速“走出去”以构筑对外开放的新格局。

由于发展中国家普遍资金短缺,所以国际产能合作实现的重要前提就是金融支持。二者的关系如同一个硬币的两面,密不可分。于是,如何通过金融支持加速国际产能合作就成为一个亟待研究的重要课题。然而,因为国际产能合作本身就是多种国际经济关系的一种结合体,所以对其中的金融支持问题研究就变得十分复杂。根据《指导意见》中对于国际产能合作的描述,可以将其理解为通过在境外国家进行基础设施建造、生产基地设计、工程建设以及运营维护,带动本国的装备出口与技术出口,后期还将延伸至产品生产与资源开发等领域。如果对此开展规范的经济学研究,必然涉及以下研究要素:第一,如何根据东道国的需求以及国际市场的竞争原则确定国际产能合作的规模。第二,东道国在进口相关装备与其他配套产品时采取何种贸易政策。第三,基础设施等领域的国际产能合作如何带动其他国家的产业发展。第四,金融支持如何在上述国际产能合作关系中进行有效运作并发挥作用。

本文将以信贷融资方式为例,尝试提供一个能够涵盖上述研究要素的模型化分析框架,并且对国际产能合作中金融支持相关的以下问题进行回答:第一,金融机构所属国家的差异会对信贷策略产生何种影响,即单一国家的金融支持与多边国际合作金融支持的区别。第二,金融机构性质的差异将如何影响其自身行为,即政策性金融机构与商业性金融机构的不同。①本文根据研究需要,将“政策性金融”界定为以其所属国家整体福利最大化为行为目标的金融机构,将“商业性金融”界定为仅以自身福利最大化为行为目标的金融机构。第三,不同主体、不同性质的金融支持下国际产能合作将给各类国家的整体福利带来怎样的影响,并且这种影响将如何决定他们各自参与国际产能合作乃至国际金融合作的意愿。

对上述问题的回答无疑具有重要的现实意义。一方面,模型内生决定的信贷利率将为我国金融机构的信贷策略制定提供理论支撑;另一方面,基于本国福利分析基础上的金融支持策略比较将为国家提供政策选择的依据。更为重要的是本文通过各国整体福利的综合研究,将对国际产能合作以及由此引发的多边国际金融合作所实现的福利改进加以分析,进而揭示政策性金融推动的国际产能合作内在具有互利共赢的经济逻辑,而非中国以资本输出带动过剩产能输出的被迫之举,并且有利于与他国一道开发新的经济增长点,共谋发展。举例而言,该模型可以帮助我们分析诸如丝路基金等金融机构的贷款策略以及由其牵头联合其他商业银行开展银团贷款的利率选择策略。同时也有助于我们理解亚洲基础设施投资银行(AIIB)为什么可以吸引众多国家的参与,并且我国应该如何在兼顾本国利益与他国参与意愿的基础上设计多边金融合作机构的治理架构。

本文的具体安排如下:本部分提出研究问题;第二部分对相关文献进行理论评述,并指出本文的创新点;第三部分给出研究假设与国家产能合作基础模型;第四部分讨论产能供给国提供金融支持的情况;第五部分讨论多边国际合作提供金融支持的情况;第六部分得到结论与政策启示,并指出未来进一步研究的方向。

二、文献评述

国际产能合作并不是一个严格的学术概念,其范畴涉及跨国投资、国际贸易、产业转移,乃至国际间的劳务合作、技术授权、资源开发等多种国际经济关系,具有高度的复合性和复杂性。上述每一个领域都有大量的研究文献,此处显然无法一一介绍。由于东道国技术相对落后并且缺乏资金,因此,国际产能合作的一个重要前提就是需要以跨国投资进行拉动。于是本着理论聚焦的原则,有必要以跨国投资理论为线索进行相关文献的梳理,并且这与本文所要研究的金融支持问题联系最为紧密。

跨国投资理论主要是针对跨国投资现象展开研究,重点解释跨国投资企业的投资动因与优势。Hymer(1960)对20世纪初至50年代美国跨国公司投资行为提出了“垄断优势理论”。该理论认为跨国公司凭借着技术领先、资源廉价易得、管理能力突出、可以实现投资多元化以及规模经济等东道国企业不具备的垄断优势可以实现跨国投资并获取高额利润。垄断优势理论后来被其导师Kindleberger(1969)推崇并发展,所以也称为“Hymer-Kindleberger传统”。

针对“垄断优势理论”中优势静态化的缺陷,Vernon(1966)提出了“产品生命周期理论”。该理论将产品的生命周期划分为三个阶段,即创新阶段、成熟阶段和标准化阶段。在创新阶段,产品需要投入大量研发费用并根据市场反馈持续优化设计,同时,消费需求呈现收入弹性高、价格弹性低的态势,因此这样的产品一般由发达国家的企业研制,暂不适宜跨国投资。在成熟阶段,产品定型并出现模仿者,企业在权衡贸易成本与投资成本之后决策是否跨国投资。在标准化阶段,竞争优势彻底由技术转变为成本,跨国投资大量涌现。

此后基于企业理论的“内部化理论”出现(Buckley & Casson,1976;Casson,1987)。该理论认为企业的组织架构、协调能力、知识传递等因素将促使其选择在境外进行生产销售,而非进行出口或者技术转让,通过内部市场替代外部市场以降低成本成为跨国投资的动因。

Kojima(1977,1978)则结合比较优势产品的贸易理论提出了比较劣势产业的“边际产业扩张理论”。所谓比较劣势产业是指在领先国家不再具有成本优势与市场潜力的产业。这些产业逐渐从领先国家向其他国家进行边际转移是带动跨国投资的主要原因。

在上述理论的基础上,进一步出现了“国际生产折衷理论”(简称OLI)(Dunning,1980,1981,1988a、b,1989,1993,2001)。该理论认为包括专利技术、管理经验与规模体量在内的所有权优势(Owenership),包括市场保护、廉价资源、低运输成本、优惠税收在内的区位优势(Location),包括低交易成本以及质量与技术控制在内的内部化优势(Internalization),三者共同构成企业跨国投资的动因。并且,Dunning还指出人均国民生产总值与人均投资流入流出量呈现出一定的规律。人均国民生产总值在低于400美元时既无法吸引到外资又无法对外投资;在400至2 000美元间开始利用外资但仍无法对外投资;在2 000至4 750美元间对外投资起步且仍为外资净流入国;在4 750美元以上对外投资加速并逐渐转变为投资净输出国;此后逐渐趋于稳定并有所回落。

此外,还有一些研究尝试从技术角度解释发展中国家的企业的跨国投资(Lall,1983;Wells,1983;Cantwell,1989)。这些理论认为发展中国家的跨国投资早期通常是依靠模仿他人技术而获得的低成本优势进行对外投资,并且主要满足小规模市场、同质文化的周边国家以及海外移民等需求,逐渐再实现技术的积累、改进与自主创新。

结合产品内贸易发展的新趋势,“分割生产”以及“异质性企业”的分析对于理解跨国投资也值得关注(Helpman,1984;Zhang & Markusen,1999;Helpman et al.,2004;Grossman & Helpman,2005)。上述理论可以为跨国公司整合世界资源,进行全球价值链布局,形成新型国际分工体系提供解释。国内学者裴长洪和郑文(2011)认为跨国投资之所以能够实现并获得成功不仅因为跨国公司自身的竞争优势,还必须关注其母国的竞争优势,进而从母国的经济实力与发展条件的角度丰富发展了跨国投资理论。

对比上述先行研究,本文将在研究内容上突出了两个新变化。第一,基于上述分析发现对于跨国投资能力的研究已经涵盖技术、管理、规模、成本、政策以及本国竞争优势等因素,但是对于投资所需的资金获得以及与之相关的金融支持分析有待深化,而本文将试图把金融支持引入分析之中,并分类讨论不同类型金融机构的行为差异与影响。第二,结合国际产能合作的特点,突破单纯跨国投资的分析范式,将可能涉及其中的产能供给国、产能需求国、产能配套国、资金供应国统一纳入分析框架,并且对国际产能合作包含的国际招标、跨国投资、装备贸易、金融合作等环节进行综合分析,以拉近与经济现实的距离。

就研究方法而言,本文与已有文献较多从实证角度开展的研究不同,将借鉴产业组织理论,吸收战略性贸易政策理论的成果,提供一个研究国际产能合作的模型化分析框架。不仅针对企业、金融机构、政府等行为主体考察其策略选择,而且高度重视经济福利分析,以满足市场原则条件下国际经济关系研究中对于激励相容约束的要求。

三、国际产能合作的基础模型

(一)模型设定

考虑一个包括五个国家的模型。国家1为产能供给国。该国在装备制造业等领域具备产能优势,拥有可以提供包括规划设计、承包工程、装备供应、运营维护等主要产业链环节在内的国际产能供给能力。国家2为产能需求国。该国为发展中国家,正处于工业化与城市化进程之中,基础设施的投资与建设需求迫切,但苦于资金与技术等多种能力的限制,无法依靠本国力量独立突破上述经济发展瓶颈。如果可以引入外国的资金与装备则不仅可以满足发展需求,同时还可以带动本国相关配套产业的发展。产能需求国的配套产业,通常相对技术水平不高,主要依托本国资源禀赋,供给较为简单的配套产品,经济附加值偏低,缺乏国际竞争力。因此,这样的配套产业只有通过国际产能合作带动发展,而不具备独立发展的条件。国家3为产能配套国。该国具备相关基础设施建设中某种中间品的独家配套能力,经济附加值较高,该国中间品产业发展的空间由基础设施建设的最终需求决定。国家4为资金供应国。该国不具备产能供给能力或配套能力,但是资金充裕,可以为国际产能合作提供金融支持。①需要说明的是将该国命名为“资金供应国”,并不意味着只有该国可以提供必要的资金支持,而其他国家无法提供。这里只是强调该国不参与基础设施建设与产能供给配套,而单纯提供资金。国家5为产能供给竞争国。该国同国家1一样,也具备相对完整的产能供给能力,但是较之于国家1处于成本劣势。以上五个国家将根据研究需要逐步被纳入模型分析之中。此外,假设产能合作项目具有自然垄断性质,只适合由一家企业经营。这也符合基础设施与产业基地等领域的现实情况。例如,典型的BOT(Building OperateTransfer)模式,即由专业企业投资建设,然后在特许经营期内进行经营,期满后再移交给项目所在地政府。之所以需要由专业企业投资,其原因在当地政府能够以BOT模式向企业实现融资,即无需一次性支付全部工程建设费用。之所以由专业企业建设运营则是因为有利于企业提高经济效率,降低成本。

1.产能的需求系统

假设国家2对特定产能所提供产品或服务的需求函数为公式(1)。其中,p为价格,q为需求量,如铁路的通行里程、供电能力、通讯网络的覆盖能力、港口吞吐量、日供水量等。

国家2政府基于上述需求系统,公布质量要求以及建设标准,并要求国家1和国家5的企业分别进行报价,选择价低者中标。中标企业将独家建设运营项目,不存在多家企业同时供应的情况。①以BOT为例,招标通常是锁定总投资规模,然后要求专业企业对运营服务单价投标,价低者中标。这意味可以对自然垄断行业在进入环节引进效率更高的企业。

2.金融支持

金融机构可以为产能合作项目提供的金融支持方式多种多样,为了简化分析,本文仅针对最为常见的贷款方式开展研究。假设中标企业所需的全部资金均来自于贷款。②如果考虑企业投入一部分自有资金,运用财务杠杆,那么只需添加一个比例系数即可,这将不影响结论。不考虑固定成本投入③后文还会对这一假设进行补充说明。,令中标企业提供的单位供给装备、建设与运营的全部成本为C,并假设金融机构针对C收取的利息为s ,即贷款利率为s/C 。显然,在C 确定的条件下,s决定了企业的资金成本,也反映了金融支持的力度。

此外,本文忽略不同国家以及不同类型的金融机构的资金成本差异,统一假设其均为0。这样,同时也就可以表示金融机构针对单位贷款的收益。并且,进一步简化假设,令国家1和5的企业均可获得相同成本的贷款,即国家5有能力匹配国家1金融机构给予其本国企业的贷款利率。这意味着两国企业的竞争力差异仅体现于产能供给能力,而非资金成本。④如果考虑两国企业的资金成本差异,并且设定在国家5企业的资金成本优势不能改变整体竞争优势的条件下,那么上述资金成本差异将不会影响本文的结论。此外,这一假设也简化了对于融资成本的策略性互动影响分析,但这也同样不会影响本文的结论。

3.贸易政策

在国家2合作项目中,涉及到两类产品进口,其一是国家1中标企业在本国生产的相关装备,其二是国家3企业在本国生产的配套中间品。对于上述两类产品的进口,国家2政府制定统一的进口政策。⑤即使将不同产品进口的贸易政策差别化,也不影响本文的结论。假设针对单位产品进口征收的关税为t。显然,t>0时,其为关税;t=0时,为免税;t<0时,则为进口补贴。

4.产能的供给系统

产能合作项目的单位供给成本包括建设运营成本C 和资金成本s 两部分。其中,C又包括四个部分。其一是假设过程中所需的由国家1和5的企业在本国制造的单位装备成本。假设国家1和5的企业制造成本分别为0和c ,且c>0,进而反映出国家1作为产能供给国的竞争优势,并且上述竞争优势也是确保该国企业可以中标的前提。①关于c的取值范围及其影响,后文将详细讨论。其二是上述企业在国家2承揽工程后进口设备所需缴纳的关税t,当然如果是进口补贴的情况,则这一项就可以起到降低C的作用。其三和四分别是购买国家2和3的企业生产的单位配套中间品所需支付的rd和rf。该假设意味着单位服务能力的基础设施建设分别需要两类单位中间品的配套,进而拉动相关国家的经济。并且,国家2政府对国家3企业生产的外国配套中间品所征收的全部关税由国家3企业承担,而在形式上国家1企业仅支付购买单价。②当然,国家3企业可以通过调整中间品定价进而转嫁税负。

此处需要补充说明的是本文对于产能供给系统的成本设定仅考虑可变成本,而没有设定固定成本。在已有文献中设定固定成本的作用主要体现在两个方面:第一是以固定成本的设置刻画规模经济的作用,即随着产量的增加可以降低平均成本,自然垄断的性质就可以由此反映。第二是足够规模的固定成本可以构成竞争者的进入壁垒。为了简化计算,使得分析结果更为直观,针对第一条,本文设定国家2政府要求企业竞标,且只允许中标企业一家进行经营。针对第二条,如果借鉴可竞争市场理论,则利用可变成本的差异也可以为潜在进入者设置进入壁垒。

5.时序与信息

博弈模型分四个阶段进行。第一阶段,由金融机构提供国家2产能合作项目所需的资金,并确定企业需要偿付的利息。第二阶段,国家2政府确定本国向进口项目所需的装备及其他配套中间品所征收的关税。第三阶段,国家2和国家3的相关企业确定供给配套中间品的价格。第四阶段,国家1和国家5的企业针对国家2的项目展开投标竞争,即国家1企业在确保中标的前提下确定供给价格与供给量。本文假设上述信息对于各国的政府与企业均是公开的,不存在信息不对称的情况。

(二)初步求解

针对多阶段动态博弈,利用逆向法进行求解。此处主要是对第四和第三阶段的求解,而第二和第一阶段的求解由于提供金融支持主体的差异,有必要分类求解讨论。

第四阶段的求解借鉴可竞争市场理论(Tirole,1988)。虽然国家2政府只允许一家企业中标并供给,但却不意味着该企业可以像垄断企业一样确定价格和产量。为了成功中标,该企业必须阻止竞争对手进入,即以对手的盈亏平衡点作为投标价格。这样,竞争对手由于已没有进一步下调报价的空间,因此只能放弃投标。这意味中标企业必然是具备竞争优势的企业,同时该企业会比垄断定价时给出更低的报价并供给更大的产量。如图1所示,国家1企业q'时对应着最大利润,而q*则可以确保中标,显然且有以下标表示企业所属的国家,国家5企业的利润函数如公式(2)。

图1 国家1企业的产量确定与利润(横轴为产量,纵轴为利润)

基于公式(1)、(3)以及(4),可以获得引理1。

引理1:国家1企业的利润随c的增加而提高,即成本优势决定中标企业的盈利能力。

第三阶段求解,即确定配套中间产品的价格与产量。首先,需要基于最终产品需求确定其引致需求。然后,由国家2和3的企业基于利润最大化的目标确定配套中间产品的报价。需要注意的是两国企业的配套中间品报价具有以下性质,即和

公式(5)为国家2和3企业的利润函数,并可解出公式(6)。

基于公式(6)中配套中间品的均衡价格和均衡产量,可以获得引理2。

引理2:配套产业的中间产品价格均随c的增加而降低。对于国家2而言,本国配套中间产品的价格随关税税率的提高而降低,而外国配套中间产品的价格随关税税率的提高而增加,即国家3企业会因具有专业且独家的配套能力而向国家2消费者转嫁关税负担。

四、产能供给国的金融支持

(一)研究思路与进一步求解

此部分将讨论产能供给国的金融机构独自对本国企业的跨境投资进行金融支持的情况。这意味着国家1的金融机构具有足够的资金实力,可以为产能合作项目提供必要的融资支持。进一步讨论,本文还将对国家1金融机构的性质进行区分,即商业性金融与政策性金融。其中,商业性金融机构以自身利润最大化作为目标函数,而政策性金融机构则追求所属国家整体福利的最大化。

利用逆向法针对第二阶段的博弈进行求解。国家2政府基于自身福利的最大化确定关税。该国福利包括三个部分,参见公式(7)。其一是该国居民的福利,可以用消费者剩余考察;其二是该国提供配套中间品企业所获得的利润;其三是该国的关税收入。

由公式(7)可以解出国家2的最优关税,参见公式(8)。其中,t的上标1表示仅由国家1的金融机构提供贷款的情况。

基于以上计算结果,可以获得引理3。

引理3:在仅由产能供给国对本国跨境投资企业进行金融支持的情况下,国家2作为产能需求国则对国家1出口的装备和国家3的出口配套中间品免征关税。

引理3的经济涵义为国家2为了提高本国消费者福利以及本国配套产业所面对的引致需求,牺牲关税收入,实现国家整体福利的提升。

(二)产能供给国的商业性金融支持

首先分析产能供给国商业性金融机构的贷款情况。基于前文假设可知,商业性金融机构的目标函数如公式(9)。其中,表示国家1商业性金融机构的利润。

对公式(9)最优化可得商业性贷款的均衡利率,参见公式(10)。

基于以上计算结果,可以获得引理4。

引理4:产能供给国商业性金融机构提供的单位产能贷款利息随c的增加而降低。

(三)产能供给国的政策性金融支持

进一步分析产能供给国政策性金融机构的贷款情况。基于前文假设可知,政策性金融机构的目标函数如公式(11)。具体而言,本国福利包括两个部分,其一是本国对外投资与装备输出的收益,体现为企业利润;其二是本国金融机构的利润。其中,表示国家1政府性金融机构的利润,并且等于该国总福利W1。

对公式(11)最优化可得政策性贷款的均衡利率,参见公式(12)。

基于以上计算结果,可以获得引理5。

引理5:产能供给国政策性金融机构提供的单位产能贷款利息随c的增加而降低。

(四)两种金融支持下的社会福利比较

比较公式(10)和(12),可得公式(13)和命题1。

命题1:基于产能供给国的金融机构对本国企业跨境投资开展国际产能合作提供贷款的条件下,在单位产能贷款利息方面,政策性金融机构要低于商业性金融机构,优惠幅度为c/2。

上述命题意味着政策性金融支持更加有利于本国企业“走出去”。

接下来,有必要进一步考察两种金融支持对各国整体福利的影响。公式(7)和(11)给出了国家1和2的整体福利函数。由于国家3仅提供配套中间产品,因此企业利润即可以反映国家整体福利,结合公式(5)参见公式(14)。

结合公式(8),把公式(10)和(12)的计算结果代入公式(7)、(11)以及(14)。并且,以上标gb和bb分别表示政策性和商业性金融支持的情况,可得以下计算结果。

基于公式(15)和(16)对三个国家的福利进行比较,可得:

假设不开展国际产能合作时,各国的福利均可以视为0,这相当于忽略掉国际产能合作的机会成本。于是,基于上述计算结果,可以获得命题2。

命题2:国际产能合作可以提高各国的福利水平。具体而言,由产能供给国的政策性金融机构进行贷款支持,要比该国商业性金融机构完成贷款,更有利于各国福利的改善。

(五)延伸讨论:混合型金融支持的情况

借鉴混合寡占模型的思路,进一步探讨混合型金融支持的情况。例如,当国家1企业对外投资的金额较大,该国某一家金融机构无力独自提供贷款,或者基于分担风险的考虑,有可能会出现由该国多家金融机构组成银团,共同进行贷款的情况。如果上述银团中既包括政策性金融机构,又包括商业性金融机构,且二者的出资比例为x:1−x,其中0<x<1,那么就可以将混合型金融支持的目标函数设定为公式(18)。显然,政策性金融与商业性金融是上述分析框架的两种特殊情况,分别对应着x=1与x=0。

对上式最优化可得混合型金融贷款的均衡利率,参见公式(19)。

进一步计算混合型金融支持下的各国整体福利情况,可得公式(20)。结合公式(15)和(16),显然有其中i=1,2,3,由此获得命题3。

命题3:产能供给国混合型金融机构进行金融支持情况下各国福利水平介于政策性金融机构与商业性金融机构之间。

从上述命题中可以进一步确认,如果不存在资金提供能力的限制,提高产能供给国政策性金融支持的比例,是一种能够改善相关国家整体福利,进而实现共赢的有效机制。

(六)对参数的讨论

通过以上分析可发现,若要满足产业链上各国企业有利可图,进而不发生某企业退出市场的情况,只需要满足0<c<1即可。在不考虑特殊情况的前提下,通常0<x<1,因此可知进而可得命题4。

命题4:(1)当c<1/2时,商业性、政策性以及混合型三种金融支持均可以实现,且贷款利率均为正;(2)当1/2<c<1/(1+x)时,同样,三种金融支持均可以实现,且商业性和混合型金融支持的贷款利率为正,而政策性金融支持的贷款利率为负,这相当于在免费提供贷款的同时还额外给予补贴;(3)当1/(1+x)<c<1时,只有商业性与政策性两种金融支持可以实现,由于混合型金融支持贷款利率为负,所以提供商业性融资的金融机构不满足参与约束且将退出,进而导致混合型金融支持无法实现,此外,商业性金融支持的贷款利率为正,政策性金融支持的贷款利率为负。

由公式(11)可知国家1整体福利包括企业利润与金融收益两个部分。上述命题的经济学内涵在于,当国家1企业技术优势非常明显时,从国家整体利益出发,向国家2市场提供更多的产品供给,进而能够实现更多的企业利益,该效应将大于金融收益取得的效应。

五、多边国际合作的金融支持

(一)研究思路与进一步求解

此部分将讨论多边国际合作进行金融支持的情况。其一是多国商业性金融机构之间开展的合作贷款,例如多国商业性银行进行银团贷款。其二是多国政府按照一定的比例共同出资设立国际金融机构,为某些国家大型项目提供贷款支持。由于是政府出资因而必然要体现出资国的利益诉求,即可以将其视为一种国际性的政策性金融。从目标函数的设定上来看,国际合作商业性金融支持依然追求自身利润的最大化,只不过是最终实现的利润需要在多国金融机构之间进行分配,而国际政策性金融机构的目标则可以设定为多国整体福利的一个加权和,其中的加权权重可以理解为各国的出资比例。本文假设参与多边金融合作的国家共有四个,并且以xi表示特定国家的出资比例,其中i=1,2,3,4,显然x1+x2+x3+x4=1。

利用逆向法对第二阶段的博弈进行求解。与前文相似的是国家2基于自身福利的最大化确定对中间配套品进口征收的关税税率,而不同的则是该国福利将包括四个组成部分,较之于公式(7),多出一项本国金融投资的收益,参见公式(21)。

由公式(21)可以解出国家2的最优关税,参见公式(22)。其中,t的上标n表示由多国开展金融合作提供贷款的情况。这意味最优关税率水平给予必要中间产品的进口以补贴。基于以上计算结果,可以获得引理6。

引理6:在由多边国际合作对产能供给国跨境投资企业进行金融支持的情况下,国家2作为产能需求国对国家1出口的装备和国家3的出口配套中间品实施进口补贴,并且单位补贴金额随国家2金融机构的出资比例 的提高而增加。

引理6与引理3类似,说明国家2提供进口补贴虽然承担了经济损失,但是却有利于该国整体福利的改善。

(二)多边国际合作的商业性金融支持

首先分多国商业性金融机构合作提供贷款的情况。此时,商业性金融机构的目标函数如公式

对上式最优化可得商业性贷款的均衡利率,参见公式(24),由此获得引理7。

引理7:多国合作商业性金融机构提供的单位产能贷款利息随c 的增加而降低,随x2的增加而提高。

(三)多边国际合作的政策性金融支持

其次,分析多边国际合作的政策性金融机构提供贷款的情况。以表示上述金融机构的目标函数,可将其刻画为公式(25),而其中的参见公式(26)所示。①关于多边国际合作的政策性金融机构的目标函数,除正文中报告的形式之外,本文还针对以下形式进行了计算及福利比较,即,其中,,,,。显然,上述目标函数的设定较之于报告形式,弱化了各国对金融机构贷款收益的权重,强化了企业利润、居民福利、税收等经济基本面的权重。基于这样的目标函数设定,本文此后的研究结论并不发生变化,因此本文的结论是稳健的。之所以选择报告形式,主要考虑如果在更加突出金融机构贷款收益的情况下,依然可以展现共赢的经济逻辑,那么将使得结论更具一般性。

对公式(25)最优化可得贷款的均衡利率,参见公式(27)。

基于公式(27),可知当c<c1时,为正;反之则为负,并且,由此可知为正时,国家4对于国际金融合作是满足参与约束的,即同样,反之则不会参与,即此外,基于公式(27),还可以获得引理8。

引理8:多边国际合作政策性金融机构提供的单位产能贷款利息随c和x1的增加而降低。

(四)两种金融支持下的社会福利比较

比较公式(24)和(27),可得公式(28)以及命题5。公式(28)中有i=1,2,3。

命题5:由多边国际合作提供金融支持的情况下,在单位产能贷款利息方面,政策性金融机构要低于商业性金融机构,优惠幅度取决于x1以及c。

上述命题意味着在多国开展金融合作的情况下政策性金融支持同样更加有利于本国企业“走出去”。接下来,进一步考察两种金融支持对各国整体福利的影响。公式(26)中的分别加上即可得到各国的整体福利函数,其中i=1,2,3,4。

W1的具体形式可见公式(29)。利用和进行比较,于是可以获得公式(30)。①容易证明Γ>0。证明如下:已知且令则有并且,对化简,可得则显然有于是可证Γ>0。该式可以理解为成本(技术)优势条件。当上述条件满足时,可知

W2的具体形式可见公式(31)。由于且已知所以可知

观察公式(33)可发现,1−x2−3x3的正负决定了c3是否大于1。由假设可知c<1,所以只有国家3的出资比例不是特别高,即1−x2−3x3>0,那么c3>1,进而c<c3自然实现,则有当然,当1−x2−3x3为负时,则需要进一步比较c和c3的关系。这里,如果把国家3的出资策略内生化,实际上可知如果该国愿意参与国际合作的金融支持机制,那么必然不会发生该国出资占比过高的情况,否则将违背国家3理性的行为逻辑。

W4的具体形式可见公式(34)。若要确保∂W4/∂sn>0,需要满足以下公式(35)。由于意味着在本文的考察范围内公式(34)得以成立,所以可知

同样,假设不开展国际产能合作时,各国的福利均可以视为0。于是,基于上述计算结果,可以获得命题6。

命题6:国际产能合作可以提高各国的福利水平。具体而言,(1)产能供给国(国家1)在满足成本优势条件的情况下,多边国际合作的政策性金融支持能带给该国更大社会福利改善,反之,则商业性金融支持更有利于该国社会福利的提高;(2)由多国合作的政策性金融机构进行贷款支持,要比商业性金融机构完成贷款,更有利于产能需求国(国家2)的福利改善;(3)通常情况下,产能配套国(国家3)与产能需求国(国家2)类似;(4)资金供应国(国家4)的社会福利反而会因政策性金融而下降,但是只要单位产能的贷款利息不为负,则依然满足参与约束,即可以通过参与国际产能合作获得国家福利的改善。

(五)延伸讨论:多边国际合作政策性金融机构的投票权设置及其影响

前文的模型中,隐含一个假设,即一国在通过国际合作组建的金融机构中,其出资比例就等同于该国在最终贷款利息决策中的投票权份额。然而,现实中却也可能存在着二者不一致的情况。例如,《亚洲基础设施投资银行协定》对于投票权就有如下规定:亚投行①亚洲基础设施投资银行简称“亚投行”。的总投票权由股份投票权、基本投票权以及创始成员享有的创始成员投票权组成,每个成员的股份投票权等于其持有的亚投行股份数,基本投票权占总投票权的12%,由全体成员(包括创始成员和今后加入的普通成员)平均分配,每个创始成员同时拥有600票创始成员投票权,基本投票权和创始成员投票权占总投资的比重约为15%。结合亚投行的案例,本文假设多边国际合作政策性金融机构的决策投票权设置如下:(1)股份投票权的占比为m,非股份投票权的占比为1-m;(2)全部股份投票权在各国之间按照出资比例分配;(3)全部非股份投票权在各国之间平均分配;(4)暂不考虑成员退出或者新加入的情况。

依然以xi表示各国的出资比例,同时以yi表示投票权。由上述假设可知,一国的投票权将由公式(36)确定。观察公式(37)可知道,当xi<1/4时,yi>xi,当xi>1/4时,则yi<xi。由此可得命题7。

命题7:出资比例没有达到平均水平的国家接受了出资比例超过平均水平国家的投票权让渡,即在决策过程中前一类国家的利益诉求被放大,而后一类国家的利益诉求被压缩。

此时,多国合作政策性金融机构的目标函数将变为公式(38)。

对公式(38)进行最优化,可得公式(39)。

(六)对参数的讨论

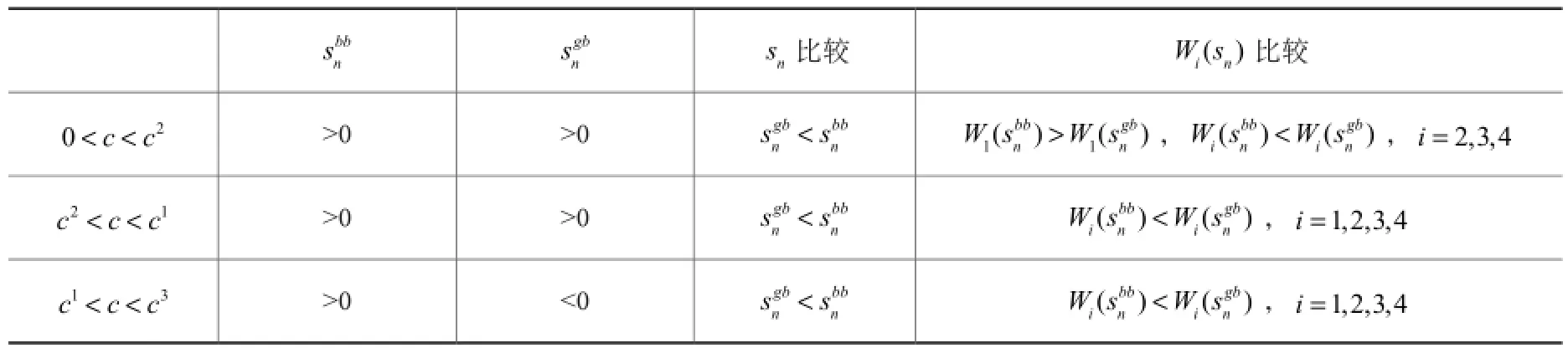

在前文中已经计算出影响各国福利的三个取值临界点,即ci,其中i=1,2,3。但是由于ci的取值受到xi的影响,因此无法比较得出ci之间的大小关系进而进行讨论。所以此处给出一个简单的算例,参见公式(40)。该式意味着只有国家1的出资比例超过了平均值。

依据公式(24)和(27)可以计算出公式(41)以及(42)。

结合公式(42)可获得表1。表1显示一般而言国际合作下的政策性金融支持要更有利于各国的整体福利的改善,进而体现出共赢的经济逻辑。

表1 算例的计算结果

六、结论与政策启示

本文借助一个五国模型,建立了一个讨论国际产能合作的分析框架。研究发现:第一,如果只由产能供给国的金融机构提供贷款支持,那么在单位贷款利息方面政策性金融较之于商业性金融要更低,并且也更加有利于促进产业供给国、产能需求国、产能配套国福利的提升。第二,如果由多边国际合作下的金融机构提供贷款支持,那么在单位贷款利息方面同样是政策性金融较之于商业性金融要更低,并且在绝大多数情况下也更加有利于促进产业供给国、产能需求国、产能配套国福利的提升。第三,对于资金供应国而言,商业性金融较之于政策性金融更有利于本国福利的提升,但是只有政策性金融条件下的收益大于其提供贷款的机会成本,则该国仍可满足激励相容约束。第四,国际合作下的金融支持如果涉及非股权投票权,则意味出资比例高于平均值的国家向出资比例低于平均值的国家进行了投票权让渡,进而也将影响到各国的福利水平。总而言之,通过上述结论可以发现在国际产能合作中,无论产能供给国贷款还是多边国际合作贷款,通常政策性金融支持都要比商业性金融支持更加有利于大多数国家的福利改善,因此其中蕴含着“共赢”性质的经济学内涵。

本文的政策含义如下:第一,中国作为产能供给国应进一步着力推动资本输出,特别是重视政策性金融对国际产能合作的推动作用。一方面充分利用已有政策性金融机构,加大对国际产能合作的支持力度;另一方面也可以结合国有企业改革,探索“管资产”到“管资本”的路径,成立国有背景的产业基金或者金融投资公司,实现资本与产能同步走出去。第二,发挥国有资本的杠杆作用,在国内以多种模式探索政策性金融与商业性金融的混合模式,在国外倡导推进多边国际金融合作,共同支持中国与更多国家进行国际产能合作。第三,在深入研究自身产能供给的技术成本优势的基础上,可以考虑让渡部分非股权投票权,以提升相关国家的参与国际合作金融支持的意愿。

当然,由于篇幅所限,还有诸多问题有待进一步的探索。例如,不同产能供给国之间的技术差异与产品差异、各国资金成本的差异以及国际金融合作中域内国家与域外国家的划分等。上述问题将成为我们未来深化研究的重要方向。

[1] 裴长洪、郑文,2011:《国家特定优势:国际投资理论的补充解释》,《经济研究》第11期。

[2] Buckley, P. J., and M. C., Casson, 1976,The Future of the Multinational Enterprise, London Macmillan.

[3] Casson, M. C., 1987,The Firm and the Market: Studies on Multinational Enterprise and the Scope of the Firm, MIT Press,.

[4] Dunning, J. H., 1980, “Toward an Eclectic Theory of International Production: Some Empirical Tests”, Journal of International Business Studies, 1, 9-31.

[5] Dunning, J. H., 1981, International Production and the Multinational Enterprise, London Allen & Unwin.

[6] Dunning, J. H., 1988a, Explaining International Production, London Unwin Hyman.

[7] Dunning, J. H., 1988b, Multinationals, Technology and Competitiveness, London Unwin Hyman.

[8] Dunning, J. H., 1993, Multinational Enterprises and the Global Economy, Wokingham England and Reading, Mass, Addison Wesley.

[9] Dunning, J. H., 2001, “The Eclectic (OLI) Paradigm of International Production: Past, Present and Future”, International Journal of The Economics of Business, 8(2), 173-190.

[10] Grossman, G. M., and E., Helpman, 2005, “Outsourcing in a Global Economy”, Review of Economic Studies, 72, 135-159.

[11] Helpman, E., 1984, “A Simple Theory of Trade with Multinational Corporations”, Journal of Political Economy, 92, 451-471.

[12] Helpman, E., M. J., Melitz and S. R., Yeaple, 2004, “Export versus FDI with Heterogeneous Firms”, American Economic Review, 94(1), 300- 316.

[13] Hymer, S., 1960, “The International Operations of National Firms: A Study of Direct Investment”, doctoral dissertation, MIT.

[14] Kingdelberger, C. P., 1969,American Business Abroad: Six Lectures on Direct Investment, New Haven, Yale University Press.

[15] Kojima, K., 1977, Japan and a New World Economic Order, London Croom Helm and Tokyo Tuttle.

[16] Kojima, K., 1978, Direct Foreign Investment: A Japanese Model of Multinational Business Operations, London Croom Helm.

[17] Lall, S., 1983, The New Multinationals: The Spread of Third World Enterprises, London John Wiley & Sons.

[18] Tirole, J., 1988, The Theory of Industrial Organization, MIT Press.

[19] Vernon, R., 1966, “International Investment and International Trade in the Product Cycle”, The Quarterly Journal of Economics, 80(2), 190-207.

[20] Wells, L. T., 1983, Third World Multinationals: The Rise of Foreign Investment from Developing Countries, The MIT Press.

[21] Zhang, K., and J. R., Markusen, 1999, “Vertical Multinational and Host-Country Characteristics”, Journal of Development Economics, 59, 233-252.

International Capacity Cooperation, Financial Support and The Economic Logic of the Win-win Strategy

QIAO Xiao-nan, ZHANG Xiao-ning

(Nankai University School of Economics Tianjiny, 300071, China)

Financial support is an important premise of the international capacity cooperation. The mode choice should rely on the full consideration on the realization of the country's interests as well as high attention to the welfare improvement of other countries. It concerns the acceptability of the relevant countries, and determines whether the international cooperation capacity can be implemented in depth. Based on an example of loan, this paper uses a theoretical model containing five types of countries, international bidding, transnational investment, equipment trade, and financial cooperation, studies operation mechanism and influences of the financial support in the international capacity cooperation. Research indicates that if depending only on the loan support from the financial institutions of capacity supply countries, compared with commercial finance, policy finance produces less profit in terms of unit loan interest. Besides, the welfare of industrial supply, capacity requirements and capacity supporting countries can be more conducive to promote. Undertaking the financial support based on multilateral international cooperation, the above argument proves to be true in most cases, but pure financiers tend to commercial finance. In addition, if the operation of financial institutions within multilateral international cooperation involves non-equity voting rights, which means the country whose proportion of capital contribution is higher than the average demise the voting right to the country whose investment proportion is lower than the average, which will also affect the wellbeing of all countries.

International Capacity Cooperation, Financial Support, Win-win Strategy

F113.2

A

2095-7572(2017)02-0039-16

〔执行编辑:刘自敏〕

2017-1-15

本文的写作受到以下项目的资助:国家社会科学基金一般项目“国际分工体系重塑与中国产业转型升级战略的政治经济学研究”(批准号14BJL048);南开大学亚洲研究中心项目“巴黎协议与中日韩碳减排合作研究”(批准号:AS1620);国家留学基金委员会公派访问学者项目(证书编号:201506205038)。

乔晓楠(1981-),男,南开大学经济学院副教授,中国特色社会主义经济建设协同创新中心研究员;

张晓宁(1993-),女,北京大学汇丰商学院硕士研究生。

猜你喜欢

今日农业(2022年16期)2022-11-09 23:18:44

海洋与渔业(2022年2期)2022-05-18 07:25:38

南大法学(2021年3期)2021-08-13 09:22:42

少年博览·小学高年级(2021年6期)2021-08-06 16:02:36

戏剧之家(2016年17期)2016-10-17 12:00:08

中国现当代社会文化访谈录(2016年0期)2016-09-26 08:46:38

Acta Mathematica Scientia(English Series)(2016年1期)2016-04-18 05:44:20

环球市场信息导报(2015年15期)2015-12-03 06:18:27

名人传记·财富人物(2015年6期)2015-10-29 14:24:15

体育世界(学术版)(2015年9期)2015-07-01 15:57:43