互联网金融政府审计监管的演化博弈分析

2017-06-05 09:30周爽

市场周刊 2017年5期

周爽

财经论坛

互联网金融政府审计监管的演化博弈分析

周爽

运用演化博弈理论分析互联网金融的健康发展的审计监管问题。结果表明:对金融审计监管部门来说,必须全程加大对互联网金融机构的审计监管力度和惩罚力度,但对金融审计监管部门自身的事后奖励或者惩罚需要适度;对互联网金融机构而言,必须通过各种措施增加互联网金融机构合法创新的所得收益或者减少互联网金融机构违法创新的所得收益。

互联网金融;演化博弈;政府审计监管

一、互联网金融概念

近些年,第三方支付、p2p网贷、网络理财、众筹融资等互联网金融不断创新发展,冲击着传统的金融模式。对于互联网金融,至今学术界还没有一致的定义。谢平等(2012)认为,互联网金融是既不同于商业银行间接融资、也不同于资本市场直接融资的第三种金融融资模式,也称为“互联网直接融资市场”。罗明雄等(2013)认为,将互联网“开放、平等、协作、分享”的精神渗透到传统金融业态,对原有的金融模式产生根本影响及创新衍生出来的金融服务方式,具备互联网理念和精神的金融业态及金融服务模式统称为互联网金融。芮晓武和刘烈宏(2014)则认为,只有在互联网平台依托大数据和云计算开展的金融服务才属于互联网金融,传统金融机构和业务的网络渠道拓展则属于金融互联网。本文认为,互联网金融概念分为广义互联网金融和狭义互联网金融。狭义互联网金融是指新兴非金融机构采用互联网平台以大数据和云计算等新兴互联网信息技术实现的金融服务模式;广义互联网金融是指通过互联网实现金融功能的金融模式,既包括新兴非金融机构采用大数据和云计算等新兴信息技术实现的金融服务模式(例如阿里小贷),也包括传统金融机构物理形态的纯网络化拓展(例如网上银行和移动银行),还包括新兴非金融机构和传统金融机构在相关业务方面的竞争融合,广义互联网金融机构包括新兴非金融机构与传统金融机构。本文采用广义互联网金融概念,运用演化博弈理论分析现阶段新兴非金融机构与传统金融机构的竞争合作关系,并研究在竞争合作中快速扩张的互联网金融如何在政府审计监管下健康发展。

二、互联网金融健康发展需要政府审计监管

互联网金融是新兴事物,各级政府的相关政策鼓励互联网金融的创新发展。但是互联网和金融业天然是风险性显著行业,互联网金融的发展是创新与风险并存。近些年发生的一系列互联网金融违规违法事件使人们认识了互联网金融的高风险性。因为互联网金融具备互联网和金融双重属性,其具有这两个行业的风险,包括系统性风险、流动性风险、信用风险、技术风险、操作性风险等等,互联网金融的健康发展需要政府审计监管。

三、互联网金融政府审计监管的演化博弈分析

演化博弈理论以博弈方有限理性为假设前提,有限理性意味着博弈方往往不会一开始就找到最优策略,会在博弈过程中学习博弈,必须通过试错寻找较好的策略,意味着均衡是不断调整和改进而不是一次性选择的结果,而且即使达到了均衡也可能再次偏离。有限理性博弈分析的关键是确定博弈方学习和策略调整的模式,或者说机制。由于有限理性博弈方有很多理性层次,学习和策略调整的方式和速度有很大不同,因此必须用不同的机制来模拟博弈方的策略调整过程。比较典型的模拟机制是学习速度很慢的成员组成的大群体随机配对的反复博弈,策略调整用生物进化的“复制动态”机制模拟,本文采用这一模拟机制。

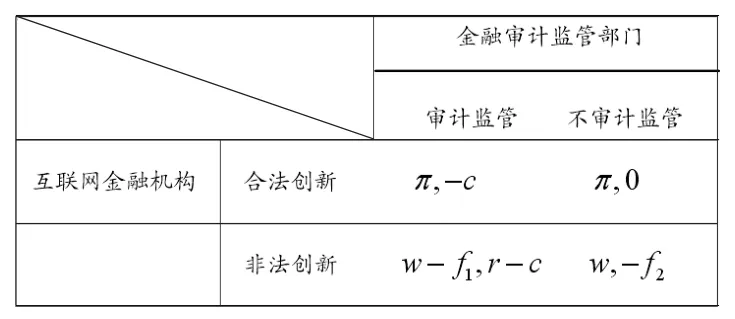

互联网金融是创新事物,其创新的机会与法律风险并存,在确保坚守法律底线、防范风险并对一些害群之马的违法者予以坚决打击的前提下应提倡适度审计监管,积极包容创新。基于互联网金融的风险现状及审计监管理论,构建以互联网金融机构与政府金融审计监管部门为博弈方的演化博弈模型,双方的支付矩阵如表1所示。其中π表示互联网金融机构合法创新的所得收益,w是互联网金融机构违法创新的所得收益,r是上级政府对金融审计监管部门发现非法行为的奖励,c是金融审计监管部门的审计监管成本,f1是审计监管部门对互联网金融机构违法创新的惩罚,f2是上级政府对金融审计监管部门失职行为的处罚。

表1 互联网金融政府审计监管的博弈支付矩阵

假设x为互联网金融机构采用合法创新策略的比例,则其采用非法创新策略的比例为(1-x);同理假设y为政府审计监管部门采用审计监管策略的比例,则其采用不审计监管策略的比例为(1-y)。由上假设,互联网金融机构采取合法创新策略的期望收益为:u1=yπ+ (1-y)π,其采取非法创新策略的期望收益为:u2=y(w-f1)+(1-y)w,互联网金融机构的平均期望收益为:=xu1+(1-x)u2,故互联网金融机构的复制动态方程为:

同理可得政府审计监管部门的复制动态方程为:

根据(3)式,令F(x)=dx/dt=0,得互联网金融机构复制动态方程的可能稳定状态为:

根据微分方程及演化稳定策略的性质,当F’(x*)<0时,x*为演化稳定策略。故有:当y=(w-π)/f1时,dx/dt始终为0,即意味着所有x都是稳定状态;当y≠(w-π)/f1时,x1*=0,x2*=1是两个稳定状态,其中当y>(w-π)/f1时,F’(0)>0,F’(1)<0,此时x2*=0是演化稳定策略;当y<(w-π)/f1时,F’(0)<0,F’(1)>0,此时x1*=0是演化稳定策略。

同理,根据(4)式,令G(y)=dy/dt=0得政府审计监管部门复制动态方程的可能稳定状态为:

根据微分方程及演化稳定策略的性质,当G’(y*)<0时,y*为演化稳定策略。当x=1-c/(r+f2)时,dy/dt始终为0,即意味着所有y都是稳定状态;当x≠1-c/(r+f2)时,y1*=0,y2*=1是两个稳定状态,其中当x<1-c/(r+f2)时,G’(0)>0,G’(1)<0,此时y2*=1是演化稳定策略;当x>1-c/(r+f2)时,G’(0)<0,G’(1)>0,此时y1*=0是演化稳定策略。

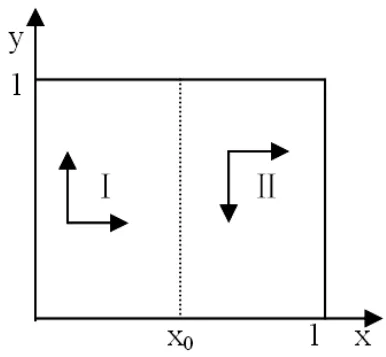

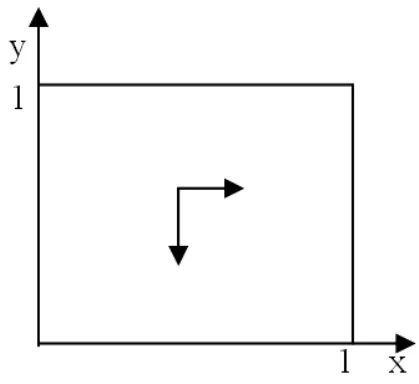

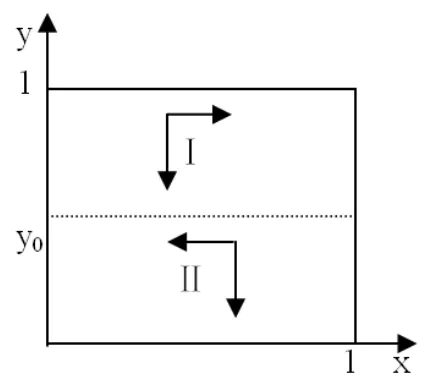

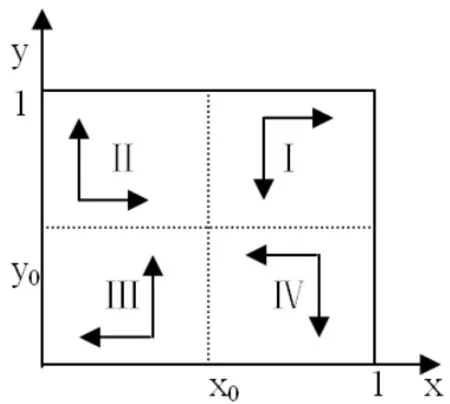

令x0=1-c/(r+f2),y0=(w-π)/f1,在不同情况下,将互联网金融机构和政府审计监管部门两群体类型比例变化的复制动态关系及稳定性,以两个比例为坐标的坐标平面图表示出来,如图1、图2、图3、图4所示。

图1 r+f2>c,w<π时博弈的动态演化图

图2 r+f2<c,w<π时博弈的动态演化图

图3 r+f2<c,w>π时博弈的动态演化图

图4 r+f2>c,w>π时博弈的动态演化图

(1)当w<π时,无论r+f2>c还是r+f2<c,从图1和图2可以得到互联网金融机构和政府审计监管部门所进行的博弈的唯一演化稳定策略是x*=1,y*=0。这表明只要互联网金融机构合法创新的收益大于非法创新的收益,无论其他因素如何影响,有限理性的互联网金融机构和政府审计监管部门经过长期的反复博弈及学习调整,最终结果是互联网金融机构选择合法创新、政府审计监管部门选择不审计监管。

(2)当w>π,r+f2<c时,从图3可知互联网金融机构和政府审计监管部门所进行的博弈的唯一演化稳定策略是x*=0,y*=0。这表明当互联网金融机构非法创新的收益大于合法创新的收益且政府审计监管部门的审计监管成本大于事后上级政府对其的奖惩罚金总和,那么博弈双方经过长期反复博弈及学习调整,最终结果是互联网金融机构选择非法创新、政府审计监管部门选择不审计监管。这是很差的博弈结果,要减少这种博弈结果的出现概率,就要分析该博弈的初始状态y0=(w-π)/f1,如图3所示,只有当互联网金融机构合法创新的收益π增加、非法创新的收益w减少,以及审计监管部门对互联网金融机构违法创新的惩罚f1增加,图3中Ⅱ区域的面积才逐渐变小,x*=0,y*=0的博弈演化稳定策略出现的可能性也减少,即减少互联网金融机构选择非法创新、政府审计监管部门选择不审计监管这一博弈结果出现的可能性。

(3)当w>π,r+f2>c时,从图4可知互联网金融机构和政府审计监管部门所进行的博弈不存在演化稳定策略,说明博弈双方的策略选择是相互依赖的,这需要从博弈的初始状态开始分析。由图4,当政府审计监管部门的审计监管概率y<(w-π)/f1,此时博弈双方的演化相位图处于区域Ⅲ和区域Ⅳ。在区域Ⅲ互联网金融机构合法创新的概率x演化稳定于0,表明互联网金融机构趋于非法创新;在区域Ⅳ时互联网金融机构合法创新的概率x趋于1-c/(r+f2)。因此在区域Ⅲ和区域Ⅳ,互联网金融机构演化稳定于选择合法创新的策略可能性较低,对政府审计监管部门而言,区域Ⅲ和区域Ⅳ同样是无效区域。所以要使互联网金融机构达到理想的合法创新效果,必须保证政府审计监管部门的审计监管概率y>(w-π)/f1。当y>(w-π)/f1,此时博弈双方的演化相位图处于区域Ⅰ和区域Ⅱ,在区域Ⅱ,即使政府审计监管部门的审计监管概率,达到1,互联网金融机构合法创新的概率也不会超过1-c/(r+f2),因此对互联网金融机构而言,区域Ⅱ也是无效区域。综合上述分析,从相位图可知,博弈双方只有处于区域Ⅰ,即x>1-c/(r+f2)时,此时互联网金融机构会演化稳定于选择合法创新策略,达到理想效果。综上,对互联网金融机构而言,图4相位图只有区域Ⅰ是有效区域,所以通过初始状态x0=1-c/(r+f2)和y0=(w-π)/f1的参数变化来增加区域Ⅰ的面积,就能增加互联网金融机构选择合法创新策略的可能性。

当c、π、f1增大时,区域Ⅰ的面积增大,互联网金融机构选择合法创新策略的可能性增加。即加大金融审计监管部门的审计监管力度、增加互联网金融机构合法创新的所得收益、加大审计监管部门对互联网金融机构违法创新的惩罚力度能够增加互联网金融机构选择合法创新策略的可能性。

当w、r、f2减小,即减少互联网金融机构违法创新的所得收益、减少上级政府对金融审计监管部门发现非法行为的奖励,减少上级政府对金融审计监管部门失职行为的处罚,反而有助于区域Ⅰ的面积增大,增大互联网金融机构选择合法创新策略的可能性。

四、结论

要促使互联网金融机构稳定于选择合法创新策略,对金融审计监管部门来说,必须全程加大对互联网金融机构的审计监管力度和惩罚力度,但对金融审计监管部门自身的事后奖励或者惩罚需要把握好度,过犹不及。对互联网金融机构而言,要使互联网金融机构稳定于选择合法创新策略,必须通过各种措施增加互联网金融机构合法创新的所得收益或者减少互联网金融机构违法创新的所得收益。

[1]谢平.互联网金融手册[M].北京:中国人民大学出版社,2014.

[2]罗民雄,唐颖,刘勇.互联网金融[M].北京:中国财政经济出版社,2013.

[3]芮晓武,刘烈宏.中国互联网金融发展报告 (2013)[M].北京:社会科学文献出版社,2014.

[4]谢识予.经济博弈论[M].上海:复旦大学出版社,2002.

[5]Friedman D.Evolutionary game in economics[J].Econometrica, 1997,59(3):637-666.

[6]Gintis H.Game Theory Evolving [M].Princeton University Press,2000.

F224.32

A

1008-4428(2017)05-58-03

周爽,女,江苏镇江人,镇江市审计局中级审计师、硕士,研究方向:政府审计。

猜你喜欢

食品安全导刊(2021年20期)2021-08-30

今日农业(2020年20期)2020-12-15

中国外汇(2019年14期)2019-10-14

环球时报(2018-12-10)2018-12-10

海峡姐妹(2017年6期)2017-06-24

东方教育(2016年24期)2017-03-29

商场现代化(2017年3期)2017-03-20

中国市场(2017年2期)2017-02-28

商业会计(2015年15期)2015-09-21

南风窗(2015年15期)2015-09-10