别为美国房地产操心!

2017-06-02 23:48钟正生夏天然

财经 2017年12期

钟正生+夏天然

在宏观环境不发生巨变时,基本面条件足以保证美国房价继续上涨一段时间

次贷危机以来,美国房地产市场复苏速度和持续性均超市场预期,房市火热间接带动了消费、就业和通胀的好转。但房地产市场最大的威胁——货币政策收紧——已经出现,不论是美联储2013年的“口头收紧”,还是2015年和2016年的两次加息,都曾造成美国房地产市场的恐慌,较为敏感的REITs(房地产投资信托)指数均出现明显下跌。美联储3月突施加息“冷箭”,现又频繁讨论“缩表”,政策变动可能会给目前欣欣向荣的美国房地产市场带来风险。当前美国房地产到底是否存在泡沫?美联储加息是否会再次刺穿泡沫?我们不妨从多个角度来进行分析。

研究美国房地产市场,不可避免需要研究其基本面情况。我们首先跳脱出宏观经济政策,仅从偏微观或中观的房价、库销比等最根本要素来加以考察。

一、美国房地产市场应无虞

1.美国房价没那么高

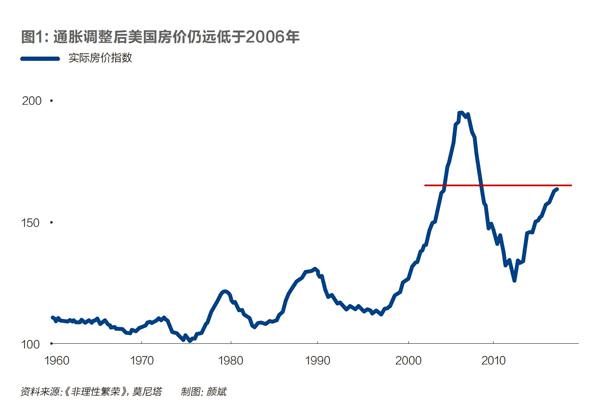

单从房价指数来看,美国房地产市场似乎确实存在不小的泡沫。无论是标普/CS指数,还是NAHB住房市场指数等指标,都已接近次贷危机前的高位。虽然近几年美国房价上涨放缓,但依然保持在5%左右的高增速(2015年下半年,北京上海房价同比增速达到5%,此后快速攀升)。如此之高的房价和增速,难免让人担忧房地产泡沫再现。

不过,如果考虑了次贷危机后这么多年美联储“大水漫灌”式的量化宽松,所有资产价格的上涨可能都要打个折扣。经通胀调整后,当前美国房价离2006年的高点还较远。从这个角度看,至少当前的美国房价还算合理。不仅如此,美国大型房地产机构均看好美国房市,平均预测未来五年美国房价还将上涨20%左右。这意味着,市场预期未来美国房价增速会进一步放缓,而温和上涨正是健康市场的重要特征之一。

2.美国房屋供不应求

考虑库存,2011年以来,美国的房屋供应不断增加,但仍处历史较低水平。即便新开工不断加速,房屋库存也远远不足,目前仍低于历史均值。考虑销量,美国新建住宅量价齐升。由于库存有限,整体销量受限,所以房价上涨更快。NAHB销售指数在50以上就表示市场较为乐观,目前该数值为78,建筑商信心已经恢复至2005年的水平。综合来看,美国房地产市场仍处供不应求状态,未来几年,这一情况难有改变,房价有望继续上涨。

3.美国房贷违约率不断下降

2004年-2006年期间,美联储快速加息导致大面积房贷违约出现,并最终引发次贷危机。危机洗礼后,美国房贷市场异常谨慎,严格的放贷条件以及经济的平稳复苏促使房贷违约率不断降低。至少从最近几次美联储加息的影响来看,房贷违约率并未上涨,反而继续下行。若美联储继续保持相对迟缓的加息节奏,房贷违约率料不会快速上涨。值得注意的是,近几年银行对购房贷款的审批已经逐渐放松,美国抵押贷款银行协会公布的贷款可获得性指数已达八年来最高。这意味着,更多的人能够达到购房门槛,或者能买到更贵的房子。当然,房贷审核的条件还远远不及次贷危机前的宽松程度,“一朝被蛇咬”的银行仍旧谨慎有加。

4.美国住房自有率极低

美国居民的住房自有率极低,目前已经低于历史最低水平,仅为64%。然而,这并非因为大多数住房被闲置,目前美国的住房空置率也接近历史最低。根据美国房地产经纪人协会的统计,目前全美有1500万年轻人与父母共同居住,而十年前只有1000万。其中,1982年-2000年出生的“千禧一代”,与父母同住的比例高达40%,为1975年以来最高。这部分人将达到35岁,并可能拉升住房自有率,是美国房市的一個较大利好。

此外,美国购房出租的回报率依然较高,平均租售比达到6%,远高于十年期美国国债的收益率。能够“以租养贷”甚至“以租养房”,无疑会吸引更多有条件的人从租房转向买房。这也是美国房地产吸引很多外国投资者的原因。

综上所述,从房价看,剔除货币放水因素,美国房价离危机前高点还有距离;从库销比看,美国房地产市场仍处于供不应求状态,未来几年这一情况难有改变; 从房贷看,美国房贷投放逐渐放开,但审核依然偏严,贷款整体健康;从自有率看,美国住房自有率极低,高租金回报率和人口年龄结构均对后续购房需求有所支撑。以上几点均勾画出美国房地产市场健康繁荣的图景,至少在宏观环境不发生巨变时,这样的基本面条件足以保证美国房价继续上涨一段时间。

二、美国房地产市场有“隐忧”

由于目前美国房地产市场基本面良好,真正风险还是来自于外部环境。我们认为,汇率波动以及货币政策调整是最主要的影响因素。

1.美联储加息的影响

利率上涨是房地产市场最大的敌人。历史上,多次经济危机均与加息造成的地产泡沫破灭有关。当前,美联储正走在货币政策正常化道路上,基准利率上调将带动各种证券利率的上行。2015年底和2016年底,美联储各加息一次,每次加息均造成抵押贷款利率上涨。去年底以来,美国抵押贷款利率上涨尤为明显。截至5月11日,美国30年期和15年期住房按揭贷款利率分别为4.05%和3.29%,远高于2013年的历史性低点3.35%和2.62%。受利率上涨影响,近期抵押贷款债券(MBS)市场明显降温。

目前,美国大多数房贷都是固定利率贷款,已买房的人还款负担不会受到利率上升的影响,但对新购房者来说压力自会增加很多。但毫无疑问,房地产市场降温会影响已有房产的价值。

另外,美国人购房杠杆率依然较高。次贷危机前,美国购房首付比例极低,甚至有零首付的現象。如今银行放贷相对谨慎,但平均首付水平仅略有提高,为15%左右,购房杠杆依然较高。高杠杆率增加了美国房地产市场的脆弱性。

2.美联储缩表的影响

不远的将来,美联储不仅要加息,还要“缩表”。从美联储公布的会议纪要和官员们的讲话中都能确认,“缩表”已被正式提上日程。如果考虑到美联储计划加息的节奏(年内再加两次),以及市场对于美联储首次缩表时利率中值的预期(1.38%),那么今年底或明年初美联储可能就会正式启动“缩表”。

目前,美联储持有资产中MBS占比高达40%,且依然通过到期再投资来维持资产负债表稳定,这支撑了MBS发行量的平稳。根据美联储主席耶伦此前的说法,美联储希望手中仅仅持有国债,这就意味着这个市场的最大买方将停止购买新的MBS。这势必会造成抵押贷款债券收益率的大幅上升,进而冲击美国房地产市场。

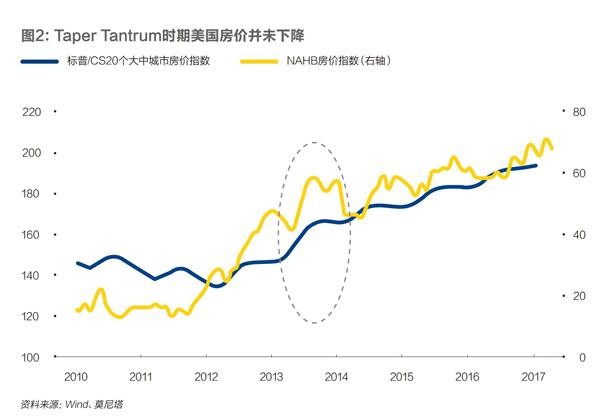

“缩表”冲击到底有多大,我们只能从历史情况中来推演。然而,美联储“缩表”历史本就寥寥可数,且次贷危机以前的时期,美联储并未持有MBS资产,参考意义更是不大。唯一值得对比的是,2013年的Taper Tantrum(缩减恐慌)。当时美联储并未停止QE,但市场反应足以体现美联储退出QE的效果。

2013年Taper Tantrum时,美国抵押贷款利率短时大幅飙升近1%,房地产市场出现较大震荡。2013年5月到2014年3月,美国成屋签约销售指数下跌近11%;MBA综合指数从2013年5月的高位一路下滑至历史低位,抹去了次贷危机后的全部涨幅。

但当时美国房价依然保持坚挺,甚至都未出现短暂回调。究其原因,可能是因为美国房地产市场的基本面依然健康。虽然MBS市场在Taper Tantrum后一直低迷,但房屋销量一年后已逐渐恢复至前期高点,从而对房价形成有效支撑。若以Taper Tantrum时期作为参考,当美联储正式缩表后,美国房地产市场短期内可能会震荡不居,但房价仍可能在强劲基本面的支撑下保持稳定。

3.海外投资者热情下降

海外投资者对美国房地产热情较高。我们用美国商务部公布的新屋销售数据和全美地产经纪商协会公布的成屋销售数据简单加总,可以得出美国全年房屋成交总额,该数值自2011年以来不断增加。与此同时,外国投资者购房金额不断上涨,其占比一直稳定在8%左右。在海外购房群体中,来自中国、加拿大、墨西哥、印度和英国的投资者占比较高,其中又以中国和加拿大投资者为多,二者合计占比接近30%。由于中国投资者比较青睐在加拿大投资入籍,所以从加拿大流入美国的资金或许也与中国有关。

影响海外投资者行为的一个重要因素在于汇率。美元指数自2014年下半年开始上涨,目前已经上涨至100左右,为近14年来最高水平。强势美元会打击海外投资者的积极性,未来即便美联储加息节奏缓慢,货币政策正常化的大方向也不会改变。对中国投资者来说,近两年来人民币兑美元贬值10%,等于无形中将美国房价提高了10%(按人民币计价),这必然会阻挡一部分投资者。鉴于未来人民币兑美元仍有进一步下行的可能,以及美国对投资移民门槛的逐渐提高,中国买家的占比可能还会继续走低。

美联储连续加息会造成抵押贷款利率跟随上涨,并打击杠杆率较高的房地产市场;美联储开启缩表可能造成美国房屋销量快速下滑,并压制抵押贷款债权市场;美元维持相对强势也会压低海外投资者的热情。以上是目前美国房地产市场的一些“隐忧”。但我们认为,美联储肯定不希望重蹈次贷危机的覆辙,不会快速收紧货币政策,加息节奏和缩表时点均可能慢于市场预期。同时,“特朗普行情”基本成为“明日黄花“,未来美元指数上涨动能不足,汇率变化不会成为海外投资者竞相涌入美国房地产市场的主要掣肘。

当然,除去宏观政策的节奏,以及美国房地产市场的体质外,还需考虑自然灾害和地缘战争等外部冲击的影响。当前,欧洲政局尚未“柳暗花明”,朝鲜半岛依然“硝烟未散”,当这些不可抗力爆发时,美国房地产并非合适的投资标的,那些“避险天堂”中的避险资产方是首选。

(作者钟正生为莫尼塔研究董事长兼首席经济学家,夏天然为莫尼塔研究宏观分析师,编辑:苏琦)

猜你喜欢

客联(2022年6期)2022-05-30

大众投资指南(2021年23期)2021-12-06

西夏学(2020年2期)2020-01-24

山西省政法管理干部学院学报(2019年3期)2019-07-25

中华建设(2017年1期)2017-06-07

公民与法治(2016年22期)2016-05-17

清风(2014年10期)2014-09-08

消费导刊(2009年10期)2009-06-16

经济与管理(2009年4期)2009-04-28

资本市场(2008年4期)2008-04-19