金融素质测量研究综述

2017-06-01 12:50郭学军张世新郭立宏

预测 2017年3期

郭学军, 张世新, 冯 昱, 郭立宏

(1.西安理工大学 经济与管理学院,陕西 西安 710048; 2.兰州理工大学 经济管理学院,甘肃 兰州 730050)

金融素质测量研究综述

郭学军1,2, 张世新2, 冯 昱2, 郭立宏1

(1.西安理工大学 经济与管理学院,陕西 西安 710048; 2.兰州理工大学 经济管理学院,甘肃 兰州 730050)

金融素质测量是通过实施金融教育国家战略以提升国民金融素质整体水平的前提。然而,金融素质理论尚处于前范式阶段,公认的标准化金融素质测量方法还不存在,论证过程的严密性、相关结论的实证检验以及不同情境间高质量的知识传播都无法实现。显然,如何构建公认的标准化金融素质测量方法已成为学术界亟待解决的问题。本文从梳理金融素质测量目前所存在的问题入手,指出金融素质测量方法标准化所面临的三大挑战,围绕三大挑战,分别从概念界定、测量工具的内容、测量过程控制三个角度,揭示了学术界就如何化解这些挑战已达成的共识,进一步援引为公认的标准化金融素质测量方法的构建提供借鉴,并希望藉此激发学术界更深层次的争鸣。

金融素质;测量方法;共识;标准化;情境化

1 引言

随着金融创新的持续推进以及社会保障体系结构性改革的逐步深化,金融市场自由化程度不断提高,个人投资活动日益活跃。作为投资主体,面对日益复杂的金融产品和各种可能的风险,个人决策的合理审慎程度不仅关系到自身及其家庭的财务安全,还关系到金融市场的稳定和资源配置的有效性[1,2]。然而,正如Lusardi和Mitchell[3,4]所说,“投资决策远非那么简单,需要个人具备收集、处理有关复利、风险管理等方面信息的能力”,投资决策的合理审慎程度首先取决于投资主体金融素质(financial literacy)的高低。可见,社会金融化的趋势要求个人必须具备较高的金融素质,金融素质越高,主动参与金融市场的可能性越大,无意中做出错误决策的几率越低,抵御各种风险的能力也就越强[5]。

然而,即使在金融市场非常发达的高收入国家,国民金融素质低下问题也是普遍存在的[6,7]。尽管如此,直到2000年美国网络股泡沫破裂引发金融市场剧烈震荡,国民金融素质低下问题才引起美国等高收入国家以及相关国际组织的关注。这些国家先后成立了金融教育主管机构,积极推行金融教育项目,努力提升国民金融素质[8]。高收入国家的金融教育实践不仅为学术研究提供了必要的素材,也提出了新的要求,金融素质及金融教育问题开始成为学术界关注的话题。2008年全球金融危机爆发,国民金融素质低下被视为是此次危机蔓延恶化的根源之一,因此引发了社会各界,特别是学术界对金融素质及金融教育问题持续而广泛的关注,有关金融素质及金融教育的研究成果大量出现,金融素质理论的基本框架初步建立起来。对于其他后发国家而言,高收入国家在理论和实践层面的探索无疑具有重要的借鉴意义,面对同样存在的国民金融素质低下问题,细致梳理已有经验和研究成果,显然是解决该问题的起点。

事实上,金融素质理论尚处于前范式阶段,尽管高收入国家在理论和实践层面都做了较深入的探索,但是相关分歧依然存在[9]。针对金融素质测量、金融教育效果评价等问题至今没有取得共识,完备的金融素质理论体系还不存在。因此,要借鉴高收入国家的经验,将尚不完备的金融素质理论引入其他后发国家就必须首先对上述分歧以及可能的解决路径有充分的认识。本文正是从梳理学术界在金融素质测量问题上存在的分歧入手,指出构建标准化金融素质测量方法面临的三大挑战,围绕三大挑战,分别从概念界定、测量工具的内容、测量过程控制三个角度,说明了学术界就如何化解这些挑战所达成的共识,进一步援引为今后标准化金融素质测量方法的构建提供借鉴,并希望藉此激发学术界更深层次的争鸣。

2 金融素质测量所面临的问题

在经验社会科学研究中,对社会现象的测量是极其重要的环节。只有通过一定概念化和操作化的方式,把要研究的社会现象转化成一系列可测量的概念和指标,才可能对社会现象进行实证分析[10]。金融素质研究也不例外。然而,如前所述,金融素质理论尚处于前范式阶段,如何测量金融素质学术界仍然存在诸多分歧,公认的标准化测量方法还不存在,论证过程的严谨性、相关结论的实证检验以及不同情境间高质量的知识传播都无法实现。所以,如何准确定位并消除这些分歧,构建标准化的金融素质测量方法乃是目前学术界亟待解决的问题,特别是后发国家必须关注的问题。

2.1 金融素质测量面临三大挑战论断的提出

精确定位金融素质测量所面临的问题,必然对金融素质测量方法标准化的路径选择产生重大影响。鉴于此,Huston[11]系统地梳理分析了1996年至2008年间公开发表的71篇与金融素质和金融知识测量相关的文献,最终得出金融素质测量面临三大挑战的结论。以Pedhazur和Schmelkin[12]提出的评价构念有效性的4个标准——定义、内容、测量方法、评级过程为依据,该研究指出:第一,在被考查的文献中,对金融素质的界定各有侧重,与金融知识等相关构念的界限也不明确,统一的金融素质的定义还不存在。第二,在被考查的文献中,金融素质测量工具的内容也不尽相同,至少涉及4个不同领域,测量工具内容的统一性自然无从谈起。第三,无论是在数据的收集方法还是金融素质的评级标准方面,被选中的文献也各有不同。据此,该研究指出标准化的金融素质测量方法还不存在,金融素质测量面临三大挑战,即缺乏统一的定义、缺乏统一的测量工具内容、测量过程缺乏统一的操作规范。

Hung等[13]的研究也有类似的结论。同样是在对2008年以前公开发表的相关研究成果进行梳理分析后,该研究指出,在被考察的文献中总共出现了9种不同的金融素质的定义,而且都未对金融素质(financial literacy)与金融教育(financial education)等相关构念间的区别做出明确的界定,统一有效的金融素质的定义还不存在。同时,该研究还指出无论是在测量策略的选择还是能力测试内容的选取方面,被考察文献也都存在很大差异,金融素质测量工具在内容上还缺乏统一性。

2.2 金融素质测量面临三大挑战论断的进一步验证

显而易见,金融素质测量面临三大挑战的结论是在梳理分析2008年以前相关研究成果的基础上提出的,金融素质测量研究的现状如何,上述三大挑战是否依然存在,则需要根据近期的研究成果做进一步验证。

首先是金融素质的界定。近年来,尽管针对该问题在学术界已经形成了一些共识,但是,一则,从近期公开发表的文献来看,仍有大量研究将金融素质视为金融知识等构念的同义词[3,14~23]。二则,现有的金融素质测量方法,包括金融素质的定义,都缺乏充分的论证,无法保证测量结果的有效性[24],还不具备成为通说的条件。例如,由于对世界经合组织(OECD)所构建的金融素质概念模型的有效性存有疑问,德国和奥地利并未参加世界经合组织(OECD)于2012年组织的针对15~16岁青少年的金融素质跨国调查[25]。因此,可以预见的是,如何定义金融素质依然是今后学术界长期争论的话题。

其次是测量工具的内容。截至目前,尽管许多研究都采用了由3个分别与复利、通货膨胀及风险分散的认知程度测试相对应的问题所构成的测量工具[26],但是,正如Schmeiser和Seligman[27]指出的那样,目前被用来测量金融素质的问题都未经过严格的测试,并不能保证测量结果的有效性,金融素质测量工具应该由哪些问题构成学术界仍未形成共识。因此,从近期公开发表的文献来看,除了上述Lusardi和Mitchell开发的测量工具外,还有多种测量工具被相关研究所采用,其内容都不尽相同。例如,Chen和Volpe[28]设计了专门针对金融行为的测量工具;Van Rooij等[14]使用的工具则由初级金融知识和高级金融知识2个模块构成;Potrich等[29]使用的工具包括态度、行为、基础金融知识、高级金融知识4个模块;世界经合组织(OECD)开发的工具则包括态度、行为和知识3个模块[30]。

最后是测量过程的操作规范。构念测量的过程不仅是概念化、指标化的过程,也是数据提取解释的过程,因此,标准化的测量工具不仅需要统一的定义和内容,也需要统一的操作、解说规范。从近期公开发表的文献来看,世界经合组织(OECD)注意到了这个问题,为了确保测量结果的可比性,该组织对金融素质测量过程中的各主要环节都做了明确的规定[30]。但是,由于世界经合组织(OECD)所构建的金融素质测量方法至今未得获得普遍认同,测量过程缺乏统一操作规范的问题也就不可能得到解决。

综上所述,金融素质测量所面临的三大挑战依然存在,如何破解这些挑战,构建标准化金融素质测量方法仍然是金融素质测量研究的核心问题。

3 金融素质测量所面临问题的解决方案以及所形成的共识

尽管金融素质测量面临的三大挑战依然存在,但是就如何化解这些挑战已经取得了一定进展,部分观点、方法及实证结果已经在学术界形成共识。实际上,标准化金融素质测量方法的构建就是围绕着如何化解这些挑战展开的,相关共识性的观点、方法及实证结果自然就构成了构建标准化金融素质测量方法的起点和依据。鉴于此,本研究系统地梳理了学术界针对上述三大挑战所提出的具体的解决方案以及形成的共识。

3.1 如何界定金融素质

3.1.1 金融素质的几种典型的定义

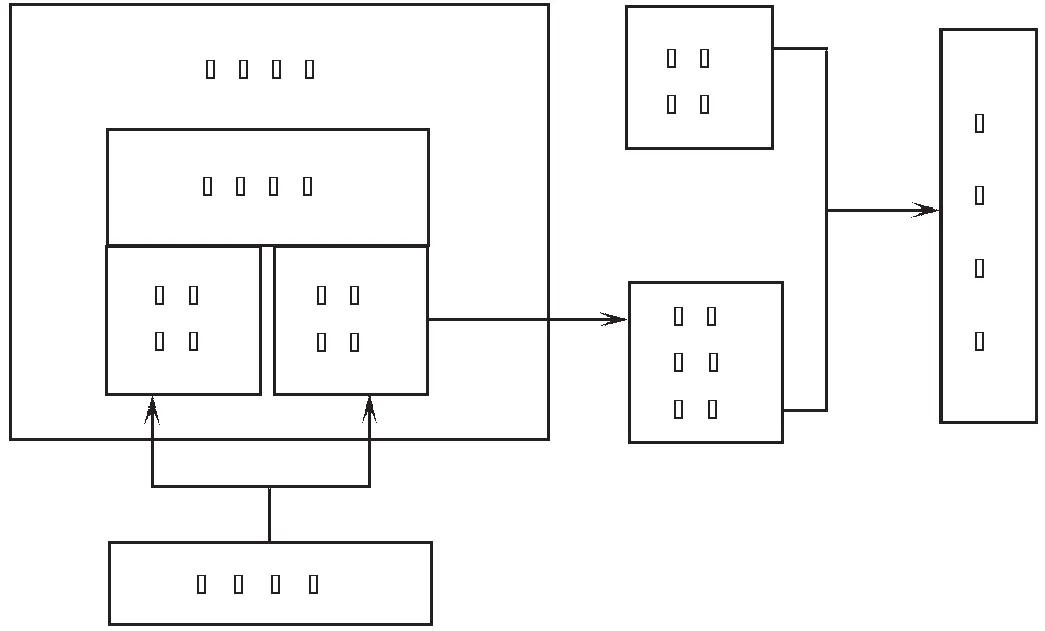

针对已有金融素质定义存在的问题,Huston[11]对金融素质重新做了界定。首先,该研究给出了全新的金融素质定义,即个体理解和运用财经信息的能力,该能力由理解能力(个人掌握的金融知识)和应用能力(个人投资实践)2个维度构成(见图1)。

图1 金融素质的概念

该定义最大的特点是:与已有的素质以及金融素质的定义都不矛盾。其次,该研究明确地界定了金融素质(financial literacy) 与金融知识(financial knowledge)的区别,指出金融知识是金融素质的支撑构念,但是二者绝非同义词,除了知识维度外,金融素质还包含另一个维度的支撑构念,即运用金融知识做出决策的能力和信心。最后,该研究说明了金融素质与金融知识、金融教育、金融行为以及个人福利之间的逻辑关系(见图2)。

图2 金融素质与金融知识、教育、行为和个体福利间的关系

Hung等[13]首先指出了准确界定金融素质(financial literacy)必须满足的两个条件。一是要厘清金融素质与金融教育(financial education)等相关构念的关系。其中作为金融素质的提振措施,金融教育与金融素质是完全不同的两个范畴;计算能力(numeracy)、认知能力(cognitive abilities)、决策能力(decision-making competence)和常识(general knowledge)与金融素质都是相互支撑、彼此独立的关系;金融态度应该与金融素质严格区分开来,不宜作为金融素质的支撑构念。二是要厘清金融素质与金融知识、金融技能和金融行为等支撑构念之间的相互关系(见图3)。

基于此,该研究将金融素质定义为个体所掌握的与投资相关的知识和技能,以及运用这些知识和技能管理资产以增进个体福利的能力。

图3 金融素质概念模型

为了解决国际通行的金融素质测量工具缺失问题,世界经合组织(OECD)构建了宽口径的金融素质概念模型,并据此开发了适用于不同国家的金融素质测量工具[30]。根据该概念模型,金融素质由金融知识、金融行为、金融态度3个维度构成,是个体做出合理审慎投资决策以增进个体福利所须的认知能力、知识、技巧、态度和行为的总称[30,31]。尽管该定义还属于操作层面的概念[32],但是已经被越来越多的国家所采信。截至2015年,采信该定义的国家已经超过30个[33]。

3.1.2 针对金融素质界定问题已形成的共识

综上所述,尽管公认的金融素质定义还不存在,但是有些观点已经逐步被学术界所接受。首先在学术界形成共识的是,由于金融素质是包含多个维度的结构性构念,因此,对金融素质的定义也应当是多维度宽口径的。从操作层面来讲,金融素质应该至少从知识和技能2个维度来刻画。其次是,应当将金融素质与金融知识、金融教育、认知能力、计算能力、决策能力等构念严格区分开来。以上构念与金融素质的关系大致可以分为2类,其中金融知识、金融行为以及金融态度属于一类,是金融素质的支撑构念,构成了定义金融素质的主要维度;其余构念则属于另一类,与金融素质彼此完全独立。再次是,将金融素质视为人力资本的组成部分,是个人在特定时期所掌握的金融知识、技能等构成的综合能力,该能力与个人投资决策的合理审慎程度,乃至终生的财务安全密切相关。

3.2 金融素质测量工具的内容

3.2.1 几种典型的金融素质测量工具

虽然对个体的金融素质做出评价十分必要,但是,在实践中要厘清个体是如何处理相关信息并据此做出合理审慎的决策则非常困难。也许正因为如此,在2000年之前,几乎没有学者把金融素质纳入相关研究[34],真正意义上的金融素质测量工具也就无从谈起。直到2004年,Lusardi和 Mitchell将金融素质作为独立变量引入全美健康和退休研究(U.S.Health and Retirement Study),情况才得以改观。Lusardi和 Mitchell[34]不仅开发了专门针对金融素质的测量模块(该模块由3个问题组成,分别与复利、通货膨胀、风险分散的认知度测试相对应),还提出了构建金融素质测量工具的4个原则:简单(simplicity)、相关(relevance)、简洁(brevity)和区分能力(capacity to differentiate)。金融素质测量工具内容的确定以及构建原则的提出,标志着首个金融素质测量工具的出现。该工具一经推出便引起了学术界的高度关注并逐步被后续的大量研究所采信[3,15~23]。学术界的广泛运用反过来又证明了该测量工具在金融知识评价方面的有效性。目前,构成该测量工具的3个问题已经被视为金融素质测量的基准问题[34]。

尽管如此,上述金融素质测量工具依然存在明显的缺陷,还不具备成为通说的条件。一则,该测量工具仅有的3个问题似乎并不足以涵盖个人投资所需的人力资本的全部内容。二则,由于测量工具的信度与测量工具所包含问题的数量之间存在正比例关系,即便大型调研对测量工具有简洁性的要求,该测量工具仅有的3个问题能否达到可以接受的信度水平似乎也是个问题。事实上,上述金融素质测量工具存在的问题具有一定的普遍性,正如Van Rooij等[14]所指出的那样,现有金融素质测量工具很多都过于粗糙,通常只有很少的问题构成。因此,如何化解大型调研对测量工具的简洁性要求与测量工具信度对其所包含问题的特殊数量要求之间的矛盾,进一步明确其内容应该覆盖的范畴便成为学术界无法回避的问题。

围绕着该问题,Huston[11]提出了更为全面的金融素质测量工具设计方案。第一,测量工具的内容应该由知识测试和应用能力测试2个部分构成,应当涵盖货币基础知识、借贷、投资和风险防范4个领域。所选择的测试问题应当与个人投资过程中最常见和/或影响最大的错误决策密切相关。第二,至于测量工具所包含的测试问题的数量,应当沿用目前学术界普遍接受的做法,即Kim和Mueller[35]提出的经验法则,对于每个特定的测试内容而言,要覆盖其全部内容至少需要3到5个具有有效载荷的测试问题。如果测试内容涉及4个领域,整个测量工具应该包括12到20个测试问题。但是,该原则只是测量工具设计的一般性原则,测量工具到底由多少个问题构成最终取决于每个问题对特定领域的代表性,而测量工具包含的问题数量在初始测试后,仍然可以通过诸如项目反应理论等技术方法做进一步的精简。

同时,世界经合组织(OECD)也提出了相应的金融素质测量工具设计方案[30]。该方案首先强调,要构建国际通行的金融素质测量工具,采用宽口径的标准是必要的,工具的内容应该包括4类问题,即日常资金管理、财务规划、金融产品选择和对金融事务的熟悉程度。另外,关于测量问题的选择,世界经合组织(OECD)也给出了具体的建议[30]。第一,测量问题的选择必须遵循已经被验证是高质量且无偏的、已经在国家层面的调查中被使用、与被测量的概念相关3个标准。第二,用来测量金融知识的问题,应该尽可能地选取已被广泛应用于相关研究中的问题;而用来测量金融行为和态度的问题,则应该特别关注资金日常管理、财务控制和收支平衡等方面的内容。第三,对所选取的测试问题应当根据不同情境的特殊要求进行适当的调整。

3.2.2 针对金融素质测量工具内容构成问题已形成的共识

总之,由于缺乏统一的定义及其自身高度情境化的特点,有关金融素质测量工具内容的构成可谓众说纷纭,甚至有文献指出对于金融素质而言,在任何情境下都有效的测量工具并不存在[25,36]。尽管如此,在不同的论述背后还是有很多共识性的原则。一是,金融素质测量工具的构建须遵循Lusardi和Mitchell[34]提出的基本原则,即简单、简洁、相关和具备区分能力。二是,金融素质测量工具最终由多少问题构成应该遵循Kim和Mueller[35]提出的经验法则。三是,测量工具的内容应该覆盖日常资金管理、财务规划、金融产品选择和对金融事务的熟悉程度4类问题,至少应该包含知识和技能2个维度,或者知识、技能及态度3个维度。四是,测量问题的选择应该遵循已经被验证是高质量且无偏的、已经在国家层面的调查中被使用以及与被测量的概念相关3个标准。

3.3 金融素质测量过程的控制

3.3.1 金融素质测量过程控制的解决方案

测量过程的控制,首先是测量过程的标准化问题。Huston[11]就测量工具的措辞和结构、目标受众的选择以及测试结果的评级方法,提出了原则性的建议。第一,要关注问题的措辞和顺序安排对测量结果有效性的影响。第二,目标受众应该以成年人为主。第三,对于测量结果的评级,无论采用阈值法还是系统排名,都必须便于结果的解释。与Huston提出的解决方案不同,世界经合组织(OECD)则提出了详细的操作规范,对金融素质测量过程中的各主要环节都做了明确的规定[30],以确保从各国获取的数据的可比性和有效性,测量过程的控制还涉及到测量工具的情境化问题。所谓情境是特定知识和技能所适用的环境[32]。金融素质是高度情境化的构念,要精确地刻画特定情境中个体的金融素质,所采用的测量工具就必须与特定情境相契合。可见,对于金融素质而言,测量工具的标准化是相对的,能够同时满足不同情境所有要求的测量工具并不存在,测量工具的情境化是保证测量结果稳健可靠的必要环节。鉴于此,世界经合组织(OECD)建议各国在使用该组织开发的测量工具时,应当根据情境的变化做适度的调整,但是必须确保调整后的测量工具在语义及难易程度上与原测量工具保持一致[31]。至于情境化的具体路径,Ciemleja等[37]在拉脱维亚的经验则具有开创性。该研究指出测量工具的情境化首先是测量工具的内容、措辞、权重体系(该体系由测量工具各构成问题自身复杂性和重要性决定)的情境化。为此,该研究设计了3个变量,即措辞的通俗度(simplicity of wording)、问题的重要性(importance)和问题的复杂性(complexity),通过问卷调查的方式分别从以上3个角度获取受访者对该测量工具的评价以说明该测量工具与本国情境的契合程度,进而指出该测量工具情境化的具体路径。

测量误差控制是过程控制的又一个重要环节。针对可能存在的测量误差,Van Rooij等[14]给出了较为系统的解决方案。首先,Van Rooij等采用随机抽取两组受访者分别回答措辞颠倒但实质相同的问题的方法,来评估在测试过程中由于受访者随意猜测或者对问题的误读可能对测试结果造成的影响。针对该问题,Lusardi和Mitchell[34]也有类似的论述。其次,考虑到“错误”和“不知道”选项的区别,尤其在有效区分受访者金融知识水平方面的重要性,该研究在设计测量工具的回答选项时都将“错误”和“不知道”选项分别列出,区别对待。最后,该研究还提到了工具变量的使用。考虑到金融知识可能受行为等因素的影响而引发内生性问题,该研究在测量工具设计中加入了受访者父母的受教育水平和兄弟姐妹的经济状况等工具变量来评估控制内生性问题可能引起的误差。

3.3.2 针对金融素质测量过程控制问题已形成的共识

可见,标准化的测量同样需要测量过程的标准化,针对金融素质测量过程控制问题,学术界已形成如下共识:第一,必须对数据的收集、测试结果的评级及结果的解释等测量过程中的主要环节做出统一的规定。第二,在测量工具设计过程中,要注意防范测量工具的措辞可能引发的“噪声替代”问题以及由于测量工具某些回答选项的缺失可能造成的误差。第三,在测量工具设计过程中,要为相关工具变量预留必要的空间,以防范可能出现的内生性问题。第四,情境化是测量工具适用于特殊情境不可或缺的前置程序。

4 结论及展望

就目前的情况来看,针对金融素质在社会经济运行中担当何种角色、可能引发何种后果以及有效的解决途径何在等问题,学术界依然存在巨大分歧,而这些分歧在很大程度上都要归因于标准化金融素质测量方法的缺失。显然,如何测量金融素质已经成为金融素质研究的控制性问题。本文从梳理金融素质测量所面临的问题入手,指出缺乏统一的定义、缺乏统一的测量工具内容、测量过程缺乏统一的操作规范是目前金融素质研究面临的三大问题,也是构建标准化金融素质测量方法的三大障碍,如何化解这些挑战,构建标准化的金融素质测量方法仍然是学术界亟待解决的问题。随后,本文便围绕着三大挑战,分别从概念界定、测量工具的构成、测量过程的控制三个角度,梳理总结了就如何化解这些挑战所取得的进展以及相关共识性的观点、方法和实证结果,指出这些共识性的观点、方法和实证结果应该成为构建标准化金融素质测量方法的起点和依据。

要减少不确定性并最终形成一套被广泛接受的理论体系有赖于学术界不同观点间的激烈争鸣[9]。对于尚处于前范式阶段的金融素质研究而言,学术界的争论不可避免更不可或缺。但是学术争论不是简单的观点对立,共识的达成也不仅仅是共性的归纳,要通过学术争论化解不同观点间的分歧,最终形成被广泛接受的理论体系,需要对已有观点进行全面科学地论证和检验。根据Nunnally等[38]提出的构念及其测量工具的三阶段验证法,即(1)确定构念观测变量的范围,(2)验证不同观测变量测量同一事项的有效性,(3)验证相关构念间的相互关系,已有的金融素质测量方法都缺乏上述第(2)和第(3)阶段的验证环节,既没有检验测量工具的信度和效度,也没有讨论金融素质与相关构念间的因果关系,根本无法回答何种测量策略更为有效(从实证的可靠性来说);时间、问题以及测量策略的变化是否影响金融素质测量结果的稳定性;造成金融素质差异的个体和情境因素有哪些;如何利用金融素质预测投资者行为等问题。因此,弥补已有金融素质测量方法在验证环节上的缺失,进一步提高金融素质构念及其测量工具的有效性,应该是今后学术界亟待解决的问题。

再者,已有的金融素质测量方法大多以高收入国家为参照而创制,势必与高收入国家特有的经济、政治、社会、文化环境相契合,鉴于金融素质具有高度情境化的特点,即使不考虑已有金融素质测量方法自身的有效性,将其直接移植到其他后发国家,尤其是中低收入国家的做法也值得商榷。因此,进一步检验已有金融素质测量方法与不同情境间的契合程度,探寻实现其情境化的具体路径,进而找到标准化与情境化之间的平衡点,乃是今后学术界,尤其是后发国家学术界亟待解决的另一个问题。

最后,从研究方法来看,已有金融素质研究大多采用定量分析的方法。尽管定量分析具有其他分析方法无法替代的长处,即定量分析得出的结论可以适用于更多的地理区域以及更多的人群。但是,金融素质具有复杂性和动态性的特征,仅在经济学范畴内使用定量方法根本无法对金融素质做出严格的分析。事实上,仅仅使用任何一种方法都难以全面解析金融素质的内在成分及其相互之间的关系,因此,如何引入案例分析等定性研究方法,构建多种研究方法集成的研究框架,使得金融素质的测量可以利用多学科的途径得出有效的结论,将是今后学术界亟待解决的又一个问题。

[1] Lusardi A. Overcoming the saving slump: how to increase the effectiveness of financial education and saving programs[M]. Chicago: University of Chicago Press, 2008.

[2] Lusardi A, Tufano P. Debt literacy, financial experiences, and overindebtedness[R]. National Bureau of Economic Research Working Paper 14808, 2009.

[3] Lusardi A, Mitchell O S. Baby boomer retirement security: the roles of planning, financial literacy, and housing wealth[J]. Journal of Monetary Economics, 2007, 54(1): 205-224.

[4] Lusardi A, Mitchell O S. Financial literacy and retirement planning: new evidence from the rand American life panel[R]. Michigan Retirement Research Center Working Paper 157, 2007.

[5] Kefela G. Implications of financial literacy in developing countries[J]. African Journal of Business Management, 2011, 5(9): 3699-3705.

[6] Vieira E F S. What do we know about financial literacy? A literature review[J]. Marmara Journal of European Studies, 2012, 20(2): 23-38.

[7] Mak V, Braspenning J J. Errare humanum est: financial literacy in European consumer credit law[J]. Journal of Consumer Policy, 2012, 35(3): 307-332.

[8] 王宇熹,杨少华.金融素养理论研究新进展[J].上海金融,2014,(3):26-33.

[9] Holzmann R. Bringing financial literacy and education to low and middle income countries: the need to review, adjust, and extend current wisdom[R]. The Institute for the Study of Labor Discussion Paper 5114, 2010.

[10] 赵延东,罗家德.如何测量社会资本:一个经验研究综述[J].国外社会科学,2005,(2):18-24.

[11] Huston S J. Measuring financial literacy[J]. Journal of Consumer Affairs, 2010, 44(2): 296-316.

[12] Pedhazur E J, Schmelkin L P. Measurement, design, and analysis: an integrated approach[M]. New York: Psychology Press, 1991.

[13] Hung A, Parker A M, Yoong J. Defining and measuring financial literacy[R]. RAND Labor and Population Working Paper 708, 2009.

[14] Van Rooij M, Lusardi A, Alessie R. Financial literacy and stock market participation[J].Journal of Financial Economics, 2011, 101(2): 449- 472.

[15] Lusardi A, Mitchell O S. Financial literacy and retirement planning in the United States[J]. Journal of Pension Economics and Finance, 2011, 10(4): 509-525.

[16] Sekita S. Financial literacy and retirement planning in Japan[J]. Journal of Pension Economics and Finance, 2011, 10(4): 637- 656.

[17] Hastings J S, Mitchell O S. How financial literacy and impatience shape retirement wealth and investment behaviors[R]. National Bureau of Economic Research Working Paper 16740, 2011.

[18] Brown M, Graf R. Financial literacy and retirement planning in Switzerland[J]. Numeracy, 2013. doi: 10.5038/1936- 4660.6.2.6.

[19] Arrondel L, Debbich M, Savignac F. Financial literacy and financial planning in France[J]. Numeracy, 2013. doi: 10.5038/1936- 4660.6.2.8.

[20] Beckmann E. Financial literacy and household savings in Romania[J]. Numeracy, 2013. doi: 10.5038/1936- 4660.6.2.9.

[21] 尹志超,宋全云,吴雨.金融知识,投资经验与家庭资产选择[J].经济研究,2014,49(4):62-75.

[22] 曾志耕,何青,吴雨,等.金融知识与家庭投资组合多样性[J].经济学家,2015,(6):86-94.

[23] 马双,赵朋飞.金融知识,家庭创业与信贷约束[J]. 投资研究,2015,34(1):25-38.

[24] Sälzer C. Financial literacy als teil der grundbildung in PISA[J]. Unterricht Wirtschaft+Politik-Finanzielle Kompetenzen, 2013, (3): 55-57.

[25] Schuhen M, Schürkmann S. Construct validity of financial literacy[J]. International Review of Economics Education, 2014, 16: 1-11.

[26] Knoll M A Z, Houts C R. The financial knowledge scale: an application of item response theory to the assessment of financial literacy[J]. Journal of Consumer Affairs, 2012, 46(3): 381- 410.

[27] Schmeiser M D, Seligman J S. Using the right yardstick: assessing financial literacy measures by way of financial well-being[J]. Journal of Consumer Affairs, 2013, 47(2): 243-262.

[28] Chen H, Volpe R P. Gender differences in personal financial literacy among college students[J]. Financial Services Review, 2002, 11(3): 289-307.

[29] Potrich A C G, Vieira K M, Coronel D A, et al.. Financial literacy in Southern Brazil: modeling and invariance between genders[J]. Journal of Behavioral and Experimental Finance, 2015, 6: 1-12.

[30] Atkinson A, Messy F A. Assessing financial literacy in 12 countries: an OECD/INFE international pilot exercise[J]. Journal of Pension Economics and Finance, 2011, 10(4): 657- 665.

[31] Organization for Economic Co-operation and Development(OECD). OECD/INFE Toolkit for measuring financial literacy and financial inclusion[R]. OECD Publishing, 2015.

[32] Organization for Economic Co-operation and Development(OECD). Pisa 2012 assessment and analytical framework: mathematics, reading, science, problem solving and financial literacy[R]. OECD Publishing, 2013.

[33] Organisation for Economic Co-operation and Development(OECD). OECD/INFE international survey of adult financial literacy competencies[R]. OECD Publishing, 2016.

[34] Lusardi A, Mitchell O S. Financial literacy around the world: introduction and overview states[J]. Journal of Pension Economics and Finance, 2011, 10(4): 497-508.

[35] Kim J O, Mueller C W. Factor analysis: statistical methods and practical issues[M]. Newbury Park: Sage Publications, 1978.

[36] Bay C, Catasús B, Johed G. Situating financial literacy[J]. Critical Perspectives on Accounting, 2014, 25(1): 36- 45.

[37] Ciemleja G, Lace N, Titko J. Towards the practical evaluation of financial literacy: Latvian survey[J]. Procedia-Social and Behavioral Sciences, 2014, 156: 13-17.

[38] Nunnally J C, Bernstein I H, Berge J M F. Psychometric theory[M]. New York: McGraw-Hill, 1967.

Review of Research on Measurement of Financial Literacy

GUO Xue-jun1,2, ZHANG Shi-xin2, FENG Yu2, GUO Li-hong1

(1.SchoolofEconomicsandManagement,Xi’anUniversityofTechnology,Xi’an710048,China; 2.SchoolofEconomicsandManagement,LanzhouUniversityofTechnology,Lanzhou730050,China)

The measurement of financial literacy is the precondition of improving the citizen’s financial literacy through implementing the national financial education strategy. However, financial literacy is still in a pre-paradigm phase, the standardized approach to measure financial literacy does not exist yet. As a result, there are some problems in analytical rigor, empirical testing, and high-quality knowledge dissemination between different situations. Obviously, how to construct a standardized approach to measure financial literacy remains the critical issues. This paper starts with the discussion of the barriers to measuring financial literacy, and then it points out three key issues. Associated with those issues, the paper shows the progress and common view made on the researches of the financial literacy measurement from the three aspects respectively: the conceptualization, the content of the measuring instrument and the control of the measuring process. This paper can also be used as a reference to establish a standardized, commonly accepted financial literacy measurement method and to stimulate further discussion academically.

financial literacy; measurement method; common view; standardization; contextualization

2016- 07- 13

教育部人文社会科学规划基金资助项目(16YJA30015); 陕西省教育厅专项资助项目(16JK1291)

F830

A

1003-5192(2017)03- 0074- 07

10.11847/fj.36.3.74

猜你喜欢

汽车实用技术(2022年16期)2022-08-31

小太阳画报(2020年11期)2020-12-10

小太阳画报(2020年10期)2020-10-30

燃气涡轮试验与研究(2020年2期)2020-06-20

科海故事博览·上旬刊(2019年5期)2019-10-21

红领巾·成长(2018年10期)2018-11-19

读者(2017年18期)2017-08-29

法制博览(2017年2期)2017-03-13

古代文明(2016年3期)2016-10-21

北京信息科技大学学报(自然科学版)(2016年5期)2016-02-27