产权性质、薪酬结构和公司价值

2017-06-01 12:50蒋涛,徐悦

预测 2017年3期

蒋 涛, 徐 悦

(1.重庆理工大学 会计学院,重庆 400054; 2.中山大学 管理学院,广东 广州 510275)

产权性质、薪酬结构和公司价值

蒋 涛1, 徐 悦2

(1.重庆理工大学 会计学院,重庆 400054; 2.中山大学 管理学院,广东 广州 510275)

基于上市公司《高级管理人员薪酬管理办法》提供的经理人基本薪酬与绩效薪酬数据,本文研究不同产权性质企业高管薪酬结构的差异,以及这种差异对公司价值的影响。研究发现,与国有上市公司相比,民营上市公司高管的基本薪酬更高、绩效薪酬比重更低;民营上市公司提供更高和更加安全的薪酬会导致其公司价值的下降。研究说明国企经理人薪酬制度安排会影响民营企业薪酬设计。本文研究结果也突显基本薪酬的功能,高风险承受的经理人通过高额无风险的基本薪酬来弥补其多余的风险承受。

产权性质;基本薪酬;绩效薪酬;公司价值

1 引言

自愿式契约性质的交换和科层制下组织安排两股力量同时影响中国上市公司高管薪酬构成。经理人劳动力市场的需求供给决定着上市公司交换性质的高管薪酬,而政府组织对国有公司薪酬管理直接影响国有上市公司高管薪酬,间接影响民营上市公司高管薪酬,体现制度力量对上市公司高管薪酬形成的影响。以往文献偏重市场力量对高管薪酬形成的研究,对制度因素影响高管薪酬的研究重视不够。不同产权性质制度安排导致经理人主观风险承受感受存在差异。体制内的国企经理人拥有更多的制度保护,其风险承受(risking-taking)较小。根据人社部等部委调研,99%的国有企业负责人不愿意放弃行政级别来获取更高的报酬。民企经理人不拥有行政级别的保护,在经理人市场上承受着更多的风险。中国上市公司大约有60%是国有控股公司,西方发达经济体民营控股公司占市场主导地位,不一样的制度背景为此研究提供独特的样本。上市公司高管薪酬存在内在结构,不同的组成部分拥有不同的功能。基本薪酬提供保险的功能,而绩效薪酬提供激励的功能[1]。中国经理人的绩效薪酬主要由基于会计业绩信息考核的奖金构成,较少采用权益性薪酬,权益性薪酬激励基本可以忽略不计。中国上市公司高管层持股比例的中位数为零,均值仅为1.28%,而国有企业的高管层持股比例与全样本相比更低[2]。中国上市公司较少的权益性薪酬保证了样本的纯净性,解决了权益性薪酬容易受市场噪音影响的弊端。薪酬结构组成中基本薪酬占主要部分,大部分公司基本薪酬的比重大于50%。基本薪酬有了一定比重,薪酬的保险功能才能在研究中突显出来,中国数据有利于将薪酬的保险与激励职能结合起来开展研究。本文研究产权性质与经理人薪酬结构的关系。即不同产权性质下,上市公司经理人基本薪酬与绩效薪酬呈现的差异,以及这些差异对上市公司价值造成的影响。

中国存在天然的民营与国有经理人市场分割。根据激励相容的原理,民营上市公司为了吸引高质量的经理人加盟,需要保证这些经理人加入民企可以获取不少于其在国企的利益。加盟民企,经理人承受更大与业绩相关的解聘风险,更少的政治仕途机会。为了减少经理人的福利损失,民营公司不但需要提供更具竞争力的薪酬,并且还需要提供更加安全的薪酬才能与国企争夺职业经理人。国企经理人薪酬制度安排最终影响民企的公司价值。本文研究证实上述猜想。研究发现:首先,中国民营上市公司经理人能够收获更多的货币薪酬,国有股份降低的上市公司经理人的货币薪酬都得到一定程度的上升。其次,民企经理人薪酬总额更高,但其风险薪酬的比例却更低(表现为基本薪酬更高,绩效薪酬所占比例更低)。最后,民企绩效薪酬比例下降会降低其公司价值。

本文贡献如下:产权性质差异对上市公司高管薪酬业绩敏感性的研究已经有很多。这些研究忽略高管薪酬的内部结构,没有区分风险薪酬与无风险薪酬的不同功能并开展研究。基本薪酬和绩效薪酬是一个不可分割的总体,结合起来开展研究才具有实际的意义。基本薪酬提供保险的职能,它不仅不能反映高管的风险承受,事实上反而是限制高管风险的指标。西方发达国家的研究中,基本薪酬的比例均比较低。Murphy指出S&P 500公司CEO平均中位数薪酬组成中基本薪酬占27%[3]。Bhattacharyya等通过对Execucomp数据库2002年的高管数据分析发现, B-S模型算出的期权平均数217万美元(中位数41.9310万美元),占总薪酬的56%[4]。权益性薪酬在高管薪酬组成中的统治地位,难以体现基本薪酬的功能。本文研究补充了基本薪酬的研究文献。

传统代理理论认为风险与激励负相关,公司风险增加,提供同样激励的成本也会相应增加,风险越大,激励越小[5]。Core和Guay认为企业处于更加不确定环境下,委托人的监督应该更加困难,激励的方式能够更好地解决代理问题,风险与激励正相关[6]。通过制度对比,本文发现民企经理人承受更多的风险,与国企经理人相比拥有更低的绩效薪酬比例,支持了传统代理理论的观点。通过产权制度来分析风险与激励的关系,研究结论突出制度对经济运行的影响。根据风险与收益对等的原理,怎样补偿经理人多余的风险承受?本文通过高管薪酬内在结构的研究发现,民营企业高风险承受的经理人通过高额无风险的基本薪酬来弥补其多余的风险承受。西方发达经济体的经理人薪酬结构中基本薪酬只占很少的一部分,开展这样的研究比较困难。基于中国独特的背景,本文提供了新的方法研究风险与激励的关系,同时也拓展了该理论的研究视角。

Fraumeni和Jorgenson研究发现产业中的市场壁垒损害社会福利[7]。罗党论和刘晓龙发现民营企业采取政治策略,突破市场壁垒,进入政府管制行业,能够显著提高企业绩效[8]。中国国企与民企经理人在政治地位、社会保障方面的差异造成经理人市场的分割。这种分割不仅仅对国有控股公司有影响,还加大了民营控股公司经理人市场的竞争。民企不能提升其经理人薪酬结构中绩效薪酬的比重,造成激励不足,影响公司价值。本文研究表明民企效率的发挥可能受国有经济存在的影响。国有企业比重过大,可能降低民营公司的效率。

2 理论阐述与实证假设

韦伯的财富、权力、社会声望三位一体的社会分层理论指出了人类社会中人们行为的复杂性,人们不仅仅为了财富而生活,社会声誉、政治地位都会影响人们的行为[9]。分析经理人行为不仅需要考虑货币性薪酬的高低,还需要考虑社会地位、政治前途等非货币薪酬状况。

中国的市场化进程并没有完全消除国有与民营经理人市场分割。首先,民营企业经理人承担更多的市场风险。经理人因为业绩压力被迫离职是重要的市场约束机制。经理人市场薪酬调整根据经理人以往绩效进行事后结算。经理人不能履约,受到相应市场惩罚,使自己的价值下降[10]。Fee 和 Hadlock研究发现长时间失业的CEO,找到新工作、新岗位往往是更小的公司和更低的薪酬[11]。民企经理人承担更高的与业绩相关的解聘风险。丁烈云和刘荣英研究发现民营公司业绩与高管变更之间的负相关关系更强[12]。说明与民营公司相比,国有公司经理人承担更低的与业绩相关的离职压力。国企经理人还有行政级别的保障机制。国企经理人即使被解聘,还有去政府部门任职的机会。You 和Du追踪离职高管发现,国有企业离职高管能够去政府组织找到对应或者更高的职位,而离职的民营公司高管很难在政府部门和其他国企找到相应的职位[13]。

其次,国企经理人有更好的政治晋升机会。2008年中国华能集团公司总经理李小鹏先任山西省副省长,2012年晋升省长;2014年中国农业银行董事长蒋超良任职吉林省省长,均说明国企经理人仍然可以走仕途路线。中国传统文化“士农工商”,“出仕”排名第一,政治前途可以说是非常有吸引力的收益。根据2013年中国农业银行年报,董事长蒋超良,年薪113.36万元。吉林省省长名义工资大大低于这个数目,说明中国经理人愿意牺牲薪酬来换取政治仕途。相反民营公司经理人存在政治前途的福利损失。

最后,国企经理人虽然面临严格的薪酬管制,但却拥有大量的隐形福利。国有企业高管薪酬一直面临政府管制。国有企业经理人虽然受到政府严格的薪酬管制,但是仍然可以通过在职消费等隐形薪酬规避管制,弥补薪酬管制的福利损失。薪酬管制会导致国有企业经理人选择更多的在职消费,也会导致更多的腐败;政府发布“限薪令”之后,国企高管薪酬水平不但没有下降,反而提高。说明薪酬管制并不能减少国企经理人的实际收益[14]。

国有公司高管拥有更多隐形非货币薪酬,这些薪酬一定程度弥补了国企经理人的风险承受。Deng和Gao研究发现相较于更适合人类居住的区域,如果公司位于高污染、高犯罪的城市,公司支付更高的薪酬给CEO来吸引其加盟[15],说明了生活环境对薪酬的替代作用。Peters和Wagner赞同风险与收益对等的原则,即高管不可能兼得更低的解聘风险和更高的薪酬[16]。民企经理人拥有更少的非货币性薪酬,同时承受更高与业绩相关的解聘风险,客观上需要更高的货币薪酬来弥补其风险承受。基于以上分析,提出以下假设:

假设1a 民营上市公司经理人拥有更多的货币薪酬。

中国高管薪酬大多由绩效薪酬和基本薪酬组成,绩效薪酬激励经理人提升公司价值;基本薪酬提供保底收益,吸引经理人参与行动。政府的薪酬管制制约国有上市公司高管的基本薪酬水平,通过制度安排提供一系列非货币性薪酬满足经理人安全的需要,安抚基本薪酬较低的国企经理人。

经理人并非固守风险逆向的偏好。国企经理人拥有更多非货币性福利,这些福利给国企经理人提供了更多的保险。业绩不好,经理人被解聘风险降低,或者去政府部门谋职等非市场因素的保障有可能改变经理人的风险偏好。经理人有可能从风险逆向转向风险中立。Prendergast认为代理人保持风险中立的偏好,风险与激励将呈现正相关关系[17]。国企经理人有可能接受更多的风险薪酬。另一方面,政府薪酬管制压力不断要求国企高管薪酬与其经营绩效挂钩。2004年国资委颁布《中央企业负责人薪酬管理暂行办法》以及以后的修订,2015年开始实施的《中央管理企业负责人薪酬制度改革方案》和地方政府颁布地方国企高管薪酬管理办法,都不断强调国企高管薪酬与绩效挂钩的原则,促进了国企高管薪酬中绩效薪酬的比例上升。

民企经理人缺乏隐形的非货币薪酬的保障,被动的解聘和失业是职业经理人难以承受的风险,民企经理人更可能固守风险逆向的偏好。根据传统代理理论,弱的激励更加符合实际需要。二元经理人市场的存在,民企之间和民企与国企之间经理人争夺提高了经理人的议价能力。面对风险逆向的经理人,民企提供更高的基本薪酬能够更好满足民企经理人对安全的需要。绩效薪酬是风险薪酬,其比重过大也加大了经理人的风险。根据激励相容的原则,缺乏非货币薪酬提供的安全保障,过高比例的风险薪酬可能阻止风险逆向的经理人参与行动。基于以上分析,提出以下假设:

假设1b 与国有上市公司相比,民营上市公司经理人基本薪酬更高,绩效薪酬占总薪酬的比例更低。

Hölmstrom指出合理的经理人薪酬契约能使经理与股东利益趋于一致,降低代理成本,提升公司价值[18]。激励性薪酬契约能够缓解代理问题,提升公司价值。姜付秀和黄继研究发现无论是经理人的货币薪酬激励还是经理人在职消费之类的隐性激励都能提升公司的价值[2]。权小锋等指出不合理的薪酬结构影响公司价值。激励性薪酬与公司价值正相关,而权力薪酬与操控性薪酬与公司价值负相关[19]。辛清泉等研究发现薪酬契约无法对经理人的劳动做出补偿和激励时,地方政府控制的国有企业有更多的过度投资行为[20]。过度投资是无效投资,进而损害公司价值。以上研究说明薪酬激励与公司价值之间存在明显的关系。Gerhart和Milkovich分析了200家企业中14000个中高级经理薪酬情况,发现薪酬结构中的短期激励的奖金和长期激励的权益性薪酬都能影响公司业绩,但是基本薪酬没有此功效[21]。绩效薪酬占总薪酬的比例可以真实反映出公司激励水平的高低。绩效薪酬的比重越高,激励经理人努力工作,提升公司价值。基于以上分析,提出以下假设:

假设2 同等情况下,绩效薪酬的比重越高,公司价值越高。

3 研究设计

3.1 数据来源

本文数据来源于CSMAR数据库和手工收集。核心数据:基本薪酬和绩效薪酬/基本薪酬,根据深交所和上交所公告《高级管理人员薪酬管理办法》文件手工收集,时间跨度2005~2014年。例如2011年《山东胜利股份有限公司第六届高级管理人员薪酬方案》规定总经理月基本薪酬为26000元,绩效薪酬标准为其基本薪酬的30%。一共收集310家上市公司公告《高级管理人员薪酬管理办法》,其中106家公司公布总经理(总裁)的基本薪酬数据,116家公司公布总经理(总裁)基本薪酬与绩效薪酬的比例,50家公司同时披露两个数据。172家公司包含国有控股公司68家(央企控股19家),民营控股公司104家。其余数据采用CSMAR数据库中同年度数据。

3.2 描述性统计结果

106家上市公司总经理(总裁)平均基本薪酬366455.2元,最低18000元(焦作万方2010年),最高1550000元(珠海中富2010年)。其中民营控股公司平均基本薪酬为411979元,地方国有企业基本薪酬为316241元,中央国有企业基本薪酬为225690元,民营控股公司基本薪酬最高,中央国有控股公司基本薪酬最低。单因方差分析,p值为0.064,10%显著性水平上通过检验。

绩效薪酬与基本薪酬比例众数为0.67(绩效薪酬占40%,基本薪酬占60%),26个样本;其次为0.43(绩效薪酬占30%,基本薪酬占70%),22个样本。均值约为基本薪酬占54.3%,绩效薪酬占45.7%。其中民营控股公司绩效薪酬/基本薪酬比值的平均值为0.73,地方国有企业绩效薪酬/基本薪酬平均值为1.04,中央国有企业绩效薪酬/基本薪酬平均值为1.02。体现出民营控股公司风险薪酬比例水平最低,地方国有控股公司风险薪酬比例最高的特点。单因方差分析p值为0.012,5%显著性水平上通过检验。基本薪酬最高的行业是批发零售业和房地产业,分别达到459000元和444000元;最低的是水电煤气业22000元。绩效薪酬/基本薪酬比值最大的是传播文化业(1.85)和交通运输业(1.5),其绩效薪酬占总薪酬的比例远远高于基本薪酬;最低的是建筑业(0.55)和采掘业(0.59),其绩效薪酬的比重远远小于基本薪酬。比较遗憾的是,薪酬较高的银行业,没有公司发布其《高级管理人员薪酬管理办法》。

4 实证结果

4.1 产权性质与高管薪酬

根据假设1a,设计回归模型(1)

Compi,t=β0+β1Xi,t+β2Controlsi,t+ ΣIndustryi,t+ΣYeari,t+εi,t

(1)

其中Comp表示总经理(总裁)的薪酬,单位为万元。在表1的(1)、(2)、(3)中X表示产权性质,分别为是否国有企业;是否中央国企和是否地方国企;国有股所占比例。为了进一步验证假设1a,(4)、(5)中将X换成产权性质变化的代理变量。首先剔除与前一年相比,国有股所占比例不变的样本。剩余样本中,分别设计民营化和国有股比例变化变量。民营化为虚拟变量,如果公司国有股比例下降,变量取值1,表示公司民营化发展,反之为零。国有股比例变化用本期的国有股所占比例减去上一期的国有股所占比例表示。取值为正,表明上市公司国有化发展;为负,表明民营化发展。控制变量选用见表。

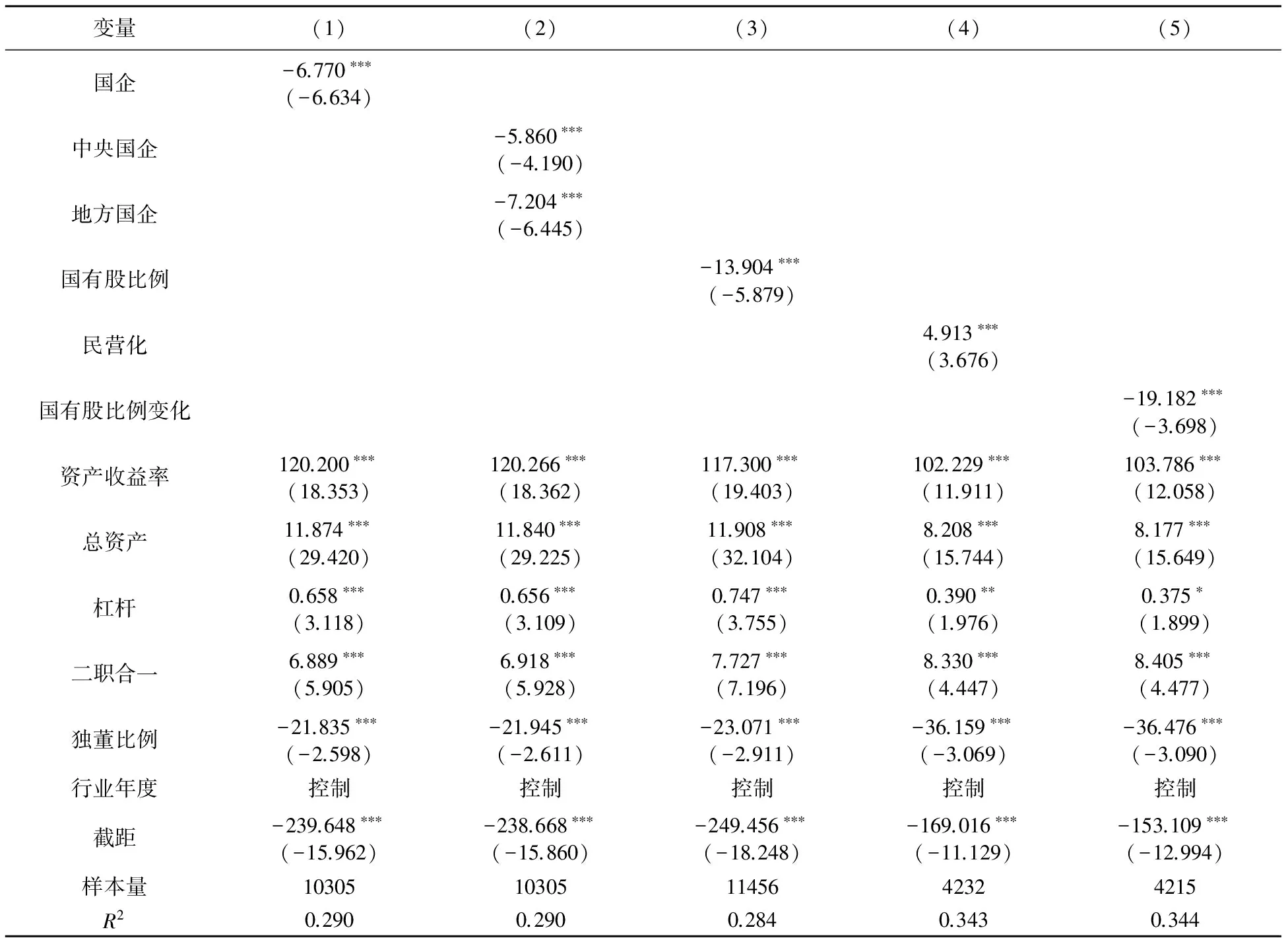

与假设相符,产权性质的代理变量回归系数均为负,统计上均显著。回归结果见表1。国企回归系数为-6.770,中央国企和地方国企回归系数分别为-5.860和-7.204,统计上显著。与民营公司相比,中央国企总经理薪酬较低,地方国有企业总经理薪酬最低。国有股比例系数为-13.904,统计上显著,表明国有股比例越高,高管薪酬越低。民营化系数为4.913,统计上显著。国有股比例变化系数为-19.182,统计上显著。同等情况下,与国有股比例下降的公司相比,国有股份比例上升,总经理薪酬更低。以上结果表明,同等情况下,民营化的公司高管薪酬更高。

表1 产权性质与高管薪酬

注:总经理薪酬单位为万元,国企的定义为第一大控股股东的性质,中央国企与地方国企定义方法相同,总资产取了对数;***p<0.01,**p<0.05,*p<0.1。下同。

4.2 产权性质与薪酬结构

根据假设1b,设计回归模型(2)

Salaryi,t=β0+β1Xi,t+β2Controlsi,t+ ΣIndustryi,t+ΣYeari,t+εi,t

(2)

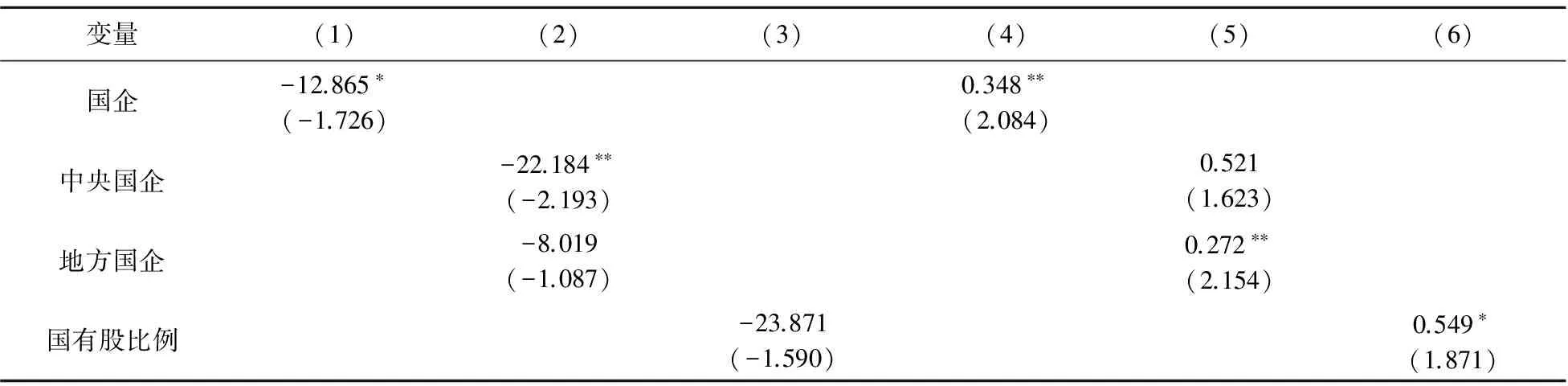

其中Salary分别在表2的(1)、(2)、(3)中表示总经理(总裁)的基本薪酬,(4)、(5)、(6)中表示绩效薪酬/基本薪酬比例。X表示产权性质,设计3个代理变量,是否国有企业;是否中央国企和是否地方国企;国有股所占比例。

回归结果见表2。在(1)、(2)、(3)中国企回归系数为-12.865,中央国企和地方国企回归系数分别为-22.184和-8.019,中央国企统计上显著。与民营公司相比,中央国企总经理基本薪酬最低,地方国有企业总经理基本薪酬较低。国有股比例系数为-23.871,统计上接近显著,表明国有股比例越高,高管基本薪酬越低。(4)、(5)、(6)中显示国企回归系数为0.348,中央国企和地方国企回归系数分别为0.521和0.272,地方国企统计上显著。与民营公司相比,中央与地方国企总经理绩效薪酬所占比例均较高。国有股比例系数为0.549,统计上显著,表明国有股比例越高,高管绩效薪酬比重越高。

表2 产权性质与基本薪酬

续表2

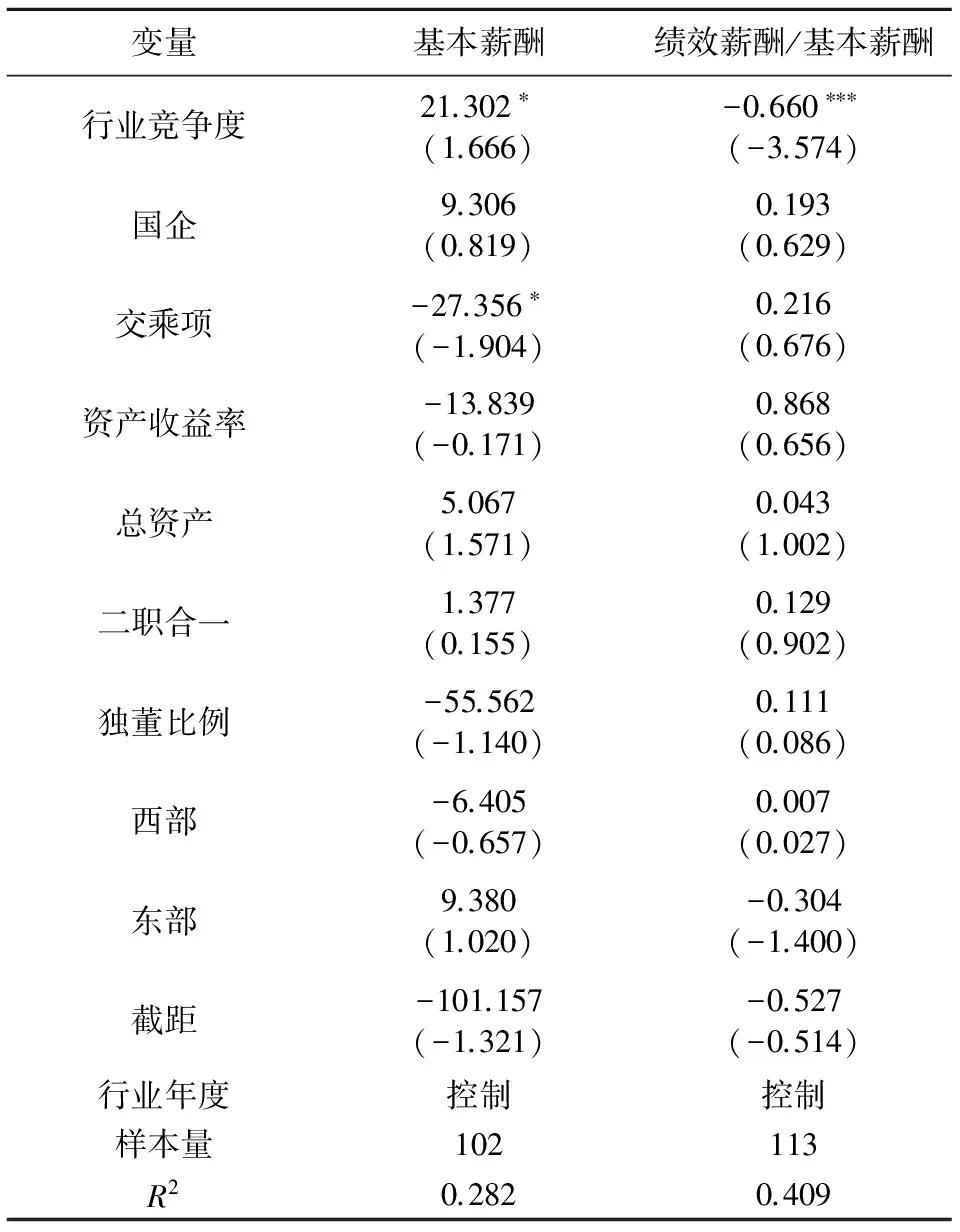

为了进一步验证假设1b,从行业竞争的角度来区分经理人风险承受差异。如果行业竞争越大,取得同样的经营业绩需要经理人付出更多的努力,必然要求在薪酬契约中体现相应的风险补偿。因此竞争更大的行业,其高管的基本薪酬应该更高,绩效薪酬比例更低来弥补经理人收益。前文论证了国有公司高管承受更低的经营风险,如果在国有公司工作,即使处于竞争性行业,其承受的风险也小于相应的民营公司。因此相较于民营上市公司,如果上市公司是高竞争的国有公司,其高管的基本薪酬更低,绩效薪酬更高。设计回归模型(3)

Salaryi,t=β0+β1Hhi+β2Soei,t+β3Hhi×Soei,t+β4Controlsi,t+ΣIndustryi,t+ΣYeari,t+εi,t

(3)

其中Hhi是虚拟变量,1表示高竞争行业,0表示低竞争行业。依据刘凤委等的做法[22],以行业业绩水平的高低及其离散程度区分行业竞争程度。将采掘业、石油加工及炼焦业、电力煤气及水的生产和供应业、交通运输仓储业、通信服务业、通信及相关设备制造业、传播与文化产业、建筑业和农林渔牧业划为低竞争行业,其余为高竞争行业。交乘项为国企乘以行业竞争度。回归结果见表3。如果是民营上市公司,行业竞争度的回归系数分别为21.302和-0.660,统计上显著。说明与其他行业相比,高竞争行业的民营公司经理人基本薪酬更高,绩效薪酬更低。如果是国有公司,交乘项的系数分别为-27.356和0.216,与行业竞争度系数相反。说明同样竞争度情况下,国有公司经理人基本薪酬更低,绩效薪酬更高。进一步验证了前面的假设,国有公司经理人承受的风险更小,能够消减高竞争行业经理人的风险承受。体现出更低的基本薪酬,更高的绩效薪酬比例。

表3 行业竞争、产权性质和薪酬结构

4.3 绩效薪酬与公司价值

根据假设2绩效薪酬的比重越大,公司价值越大。设计回归模型(4)

Qi,t=β0+β1Salaryi,t+β2Soei,t+β3Controlsi,t+ ΣIndustryi,t+ΣYeari,t+εi,t

(4)

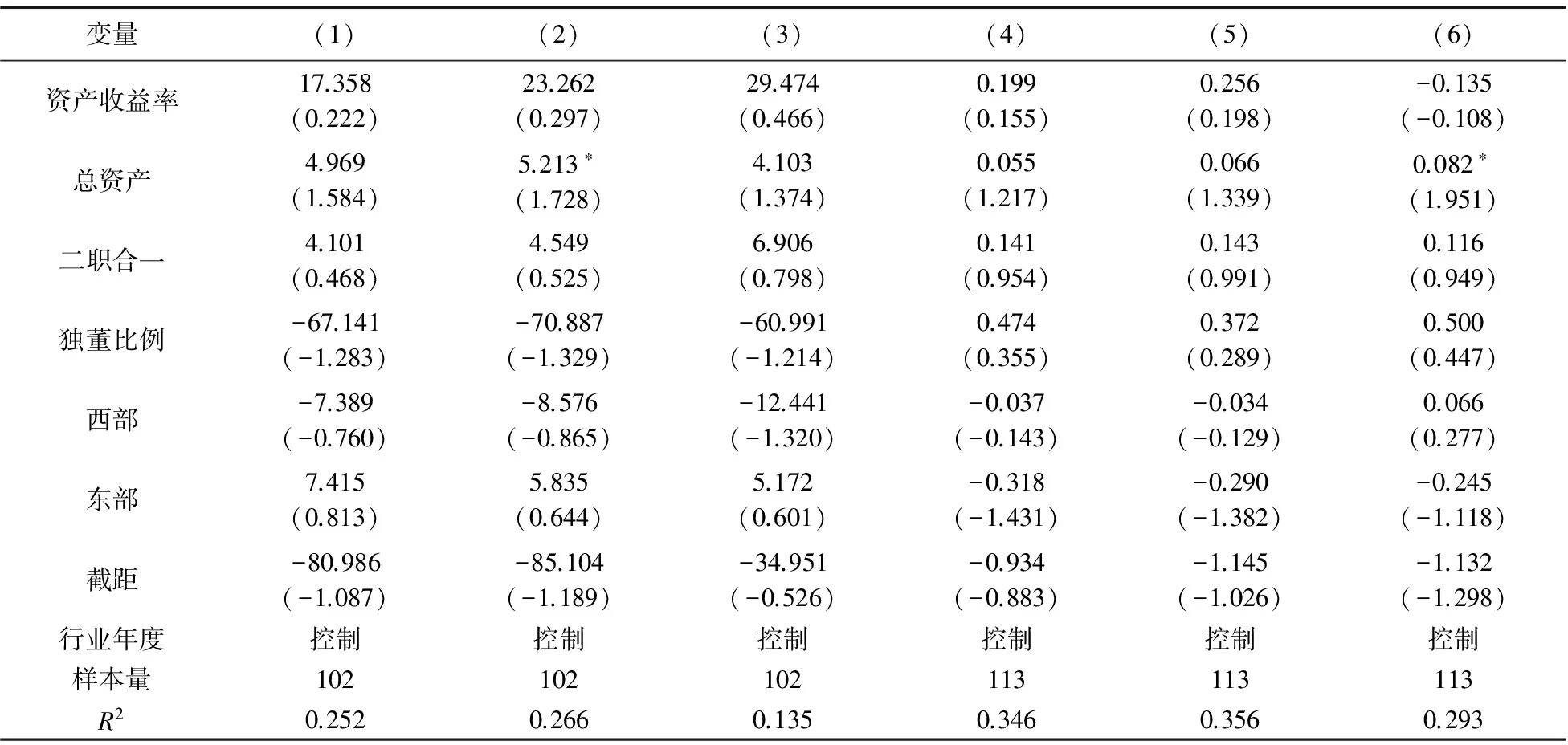

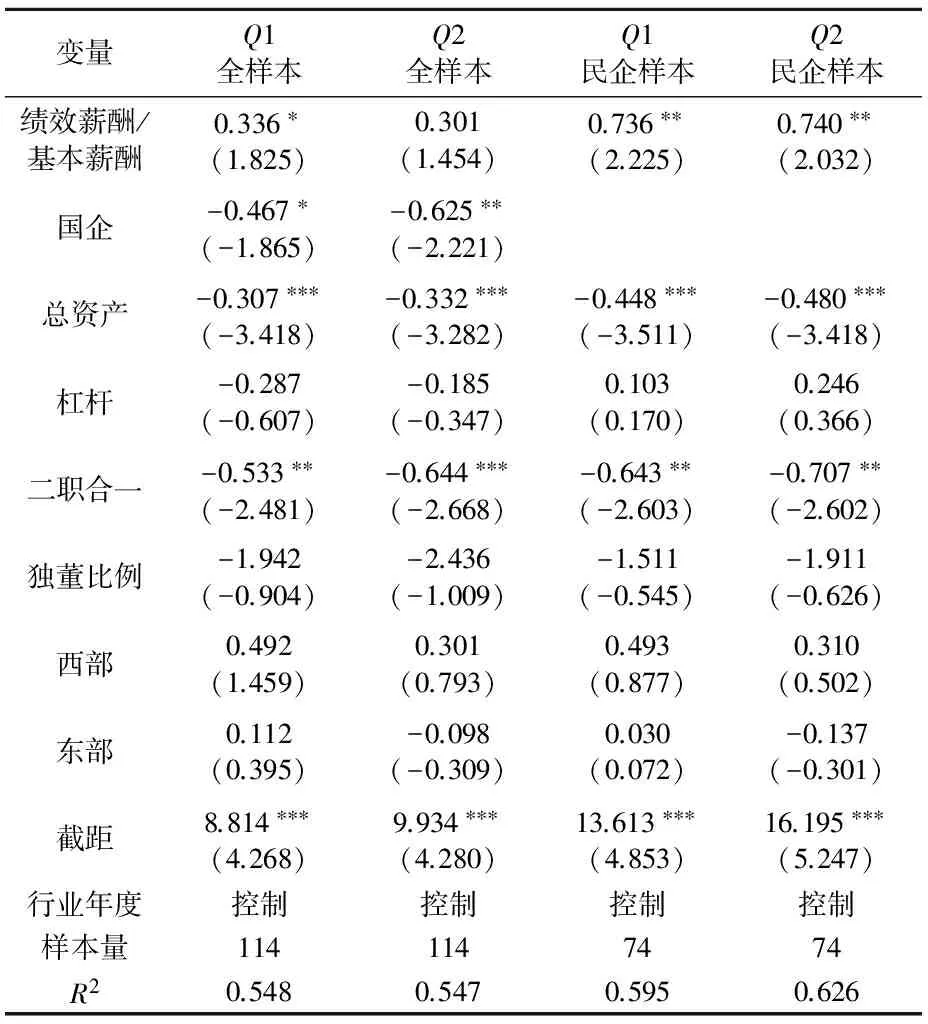

其中托宾Q为公司价值的代理变量。Q1表示市场价值/账面价值,Q2表示市场价值/(账面价值-无形资产)。Salary为激励薪酬的代理变量,用绩效薪酬/基本薪酬比例表示。控制变量见表。回归结果见表4。

绩效薪酬比例变量回归系数分别为0.336和0.301,公司价值的代理变量为Q1时显著,Q2时接近显著。说明绩效薪酬能够起到公司治理的作用,提升公司价值。将样本分为国有和民营控股公司分别进行回归。民营公司样本仍然显著,绩效薪酬/基本薪酬变量系数分别为0.736和0.740,统计上更加显著;国有公司的样本变得不显著。说明提升绩效薪酬的比例主要能够提升民营控股公司价值。基本薪酬代替绩效薪酬/基本薪酬比例代入方程,所有回归均不显著,说明基本薪酬缺乏激励作用,对公司价值提升有限。民营公司缺乏安全保障的非货币薪酬,过高比例的风险薪酬,将无法吸引风险逆向的经理人加盟。民营公司降低其绩效薪酬的比例事实上降低了民营控股公司的价值。经理人市场分割情况下,国有公司的公司治理模式间接影响民营公司的经营效率,进一步影响整个市场经济效率。

表4 绩效薪酬与公司价值

5 结论与启示

通过分析上市公司《高级管理人员薪酬管理办法》提供的经理人基本薪酬与绩效薪酬/基本薪酬数据,发现国有与民营经理人市场分割情况下,民营上市公司制定更高和更安全的薪酬吸引优秀经理人加盟。民营企业虽说给经理人提供了更高(更高的基本薪酬)和更加安全的薪酬(更低的绩效薪酬比例),但是付出了牺牲公司价值的代价。

激励需要安全为基础。带着游泳圈游泳,你可能游得更远。国企的各种保障机制满足了经理人安全的需要,能够接受更高比重的风险薪酬;民企经理人承受更高市场风险,需要降低风险薪酬的比重,提高基本薪酬的金额来满足其安全的需要。本文研究突显基本薪酬的功能。基本薪酬是无风险薪酬,吸引经理人参与行动。经理人处于职业金字塔的顶端,不可能像基层员工那样只提供绩效薪酬,不提供无风险薪酬。基层员工劳动力市场供给充足,尽管同样风险逆向,但屈从于市场竞争压力,不得不接受仅仅提供风险薪酬的合约。事实上,只提供绩效薪酬的合约仅仅出现在低技能、劳动力供给充分的岗位上。经理人薪酬结构中的基本薪酬比重较高,恰恰说明中国经理人的议价能力。高风险承受的经理人通过高额无风险的基本薪酬来弥补其多余的风险承受。

Ke等指出2012年开展的反腐活动促使国企对奢侈商品和服务的超额在职消费降低,而民企不受影响[23]。如果国有企业经理人在职消费等隐形福利降低,会不会促使国有企业经理人出于加薪考虑大量流向民营企业,增大民营企业经理人市场供给。如果民营企业经理人市场供给增加,其薪酬设计上基本薪酬与绩效薪酬比重的搭配是否有相应的改变,值得我们进一步研究。

[1] Gibbons R. Incentives in organizations[J]. Journal of Economic Perspectives, 1998, 12(4): 115-132.

[2] 姜付秀,黄继承.经理激励、负债与企业价值[J].经济研究,2011,(5):46- 60.

[3] Murphy K J. Executive compensation[J]. Handbook of Labor Economics, 1999, 3: 2485-2563.

[4] Bhattacharyya N, Mawani A, Morrill C. Dividend payout and executive compensation: theory and Canadian evidence[J]. Managerial Finance, 2008, 34(8): 585- 601.

[5] Holmstrom B, Milgrom P. Aggregation and linearity in the provision of intertemporal incentives[J]. Econometrica: Journal of the Econometric Society, 1987, 55(2): 303-328.

[6] Core J, Guay W. Estimating the value of employee stock option portfolios and their sensitivities to price and volatility[J]. Journal of Accounting Research, 2002, 40(3): 613- 630.

[7] Fraumeni B M, Jorgenson D W. Rates of return by industrial sector in the United States, 1948-76[J]. The American Economic Review, 1980, 70(2): 326-330.

[8] 罗党论,刘晓龙.政治关系、进入壁垒与企业绩效——来自中国民营上市公司的经验证据[J].管理世界,2009,(5):97-106.

[9] 李强.社会分层十讲[M].北京:社会科学文献出版社,2011.10-50.

[10] Fama E F. Agency problems and the theory of the firm[J]. The Journal of Political Economy, 1980, 88(2): 288-307.

[11] Fee C E, Hadlock C J. Management turnover across the corporate hierarchy[J]. Journal of Accounting and Economics, 2004, 37(1): 3-38.

[12] 丁烈云,刘荣英.制度环境、股权性质与高管变更研究[J].管理科学,2008,21(12):48-56.

[13] You J, Du G. Are political connections a blessing or a curse? Evidence from CEO turnover in China[J]. Corporate Governance: An International Review, 2012, 20 (2): 179-194.

[14] 沈艺峰,李培功.政府限薪令与国有企业高管薪酬业绩和运气关系的研究[J].中国工业经济,2010,(2):130-139.

[15] Deng X, Gao H. Nonmonetary benefits, quality of life, and executive compensation[J]. Journal of Financial and Quantitative Analysis, 2013, 48(1): 197-218.

[16] Peters F S, Wagner A F. The executive turnover risk premium[J]. The Journal of Finance, 2014, 69(4): 1529-1563.

[17] Prendergast C. Consumers and agency problems[J]. The Economic Journal, 2002, 112(3): 34-51.

[18] Hölmstrom B. Moral hazard and observability[J]. The Bell Journal of Economics, 1979, 10(1): 74-91.

[19] 权小锋,吴世农,文芳.管理层权力、私有收益与薪酬操纵[J].经济研究,2010,(11):74- 87.

[20] 辛清泉,林斌,王彦超.政府控制、经理薪酬与资本投资[J].经济研究,2007,(8):100-112.

[21] Gerhart B, Milkovich G T. Organizational differences in managerial compensation and financial performance[J]. Academy of Management Journal, 1990, 33(4): 663- 691.

[22] 刘凤委,孙铮,李增泉.政府干预、行业竞争与薪酬契约[J].管理世界,2007,(9):76- 88.

[23] Ke B, Liu N, Tang S. The effect of anti-corruption campaign on shareholder value in a weak institutional environment: evidence from China[R]. Working Paper, National University of Singapore, 2016.

Ownership Types, CEO Compensation Structure and Firm Value

JIANG Tao1, XU Yue2

(1.AccountingSchool,ChongqingUniversityofTechnology,Chongqing400054,China; 2.BusinessSchool,SunYat-senUniversity,Guangzhou510275,China)

Based on the manually collected executive compensation structure data from the disclosed Senior Managers’ Compensation Management Principles, this paper studies the executive compensation structure dispersion between different ownership types and their impacts on firm’s value. The results show that compared to the managers in the state-owned listed firms, the managers in the private-owned listed firms hold higher proportion on base salary and lower proportion on bonus. However, higher and safer compensation in the private-owned listed firms would damage the firm’s value. The executive compensation structure in the private-owned listed firms would be affected by the institutional compensation arrangement in the state-owned firms. Moreover, this paper emphasizes the base salary’s function, that the high risk-taking manager would prefer more base salary to offset his excessive risk.

ownership types; base salary; bonus; firm value

2016- 06-29

国家自然科学基金资助项目(71372150)

F275

A

1003-5192(2017)03- 0028- 08

10.11847/fj.36.3.28

猜你喜欢

进出口经理人(2020年11期)2020-11-24

进出口经理人(2020年10期)2020-11-17

现代经济信息(2020年34期)2020-06-08

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

消费导刊(2018年8期)2018-05-25

人力资源(2016年10期)2016-11-30

商业会计(2015年15期)2015-09-21