信贷波动与资本结构:A股市场2003—2015年的经验证据

2017-05-31 13:22张铁刚吴凯

华侨大学学报·哲学社会科学版 2017年2期

关键词:资本结构

张铁刚++吴凯

摘要:利用2003-2015年中国A股市场的上市公司的数据,从信贷供给侧出发,研究信贷波动对资本结构的影响,结果显示:信贷波动与上市公司资本结构之间存在正相关关系,这一关系在多种稳健性检验下依然显著。进一步的研究发现,信贷期限的差异对上市公司资本结构也存在差异性的影响,具体表现为短期信贷规模增长率与上市公司资本结构呈负相关关系,中长期则相反。基于此提出了优化上市公司资本结构的政策建议。

关键词:信贷波动;资本结构;信贷供给侧

作者简介:[HTF]张铁刚,中央财经大学经济学院教授、博士生导师,主要研究方向:国民经济学、宏观经济理论与政策。吴凯,中央财经大学经济学院博士研究生,主要研究方向:宏观经济理论与政策(北京100081)。

基金项目:财政部“中国地方债务问题研究”项目(022174115001)

中图分类号:F8305文献标识码:A

文章编号:1006-1398(2017)02-0039-12

信贷供给在根本上是国家信贷政策的体现,又很大程度上扮演着作为货币政策传导渠道的角色。信贷波动是在金融体系运行的过程中形成的市场信号,不仅透射出了宏观经济走势、金融市场风险、政策调控导向和行业发展方向等经济信号,而且更是宏观层面的一种操作手段,会对企业的融资偏好和资本结构等实际的经济行为产生诸多影响。上市公司资本结构是上市公司长期债务与总资产之间的比例关系,其反映的是上市公司获取长期资本的渠道来源及其比例构成之间的关系。在市场经济环境下,基于金融市场的不断完善和信贷工具不断丰富,信贷供给的市场化程度不断提高,信贷波动已经对微观层面的企业资本结构和宏观层面的国民经济的影响日益增强,已成为中央银行调控经济的重要手段。因此,本文将以2003年中华人民共和国银行业监督管理委员会成立和国有商业银行的股份制改革为起点,以2015年利率完全市场化为终点,在我国金融行业市场化改革的背景下,对信贷供给波动与企业资本结构之间的关系进行研究。

[BT3]一文献综述

有关资本结构的研究经历了一个从起初围绕信贷需求侧的公司自身特征和需求,到引入宏观经济变量来研究其对公司资本结构的影响,再到从信贷的供给侧角度来研究上市公司的资本结构的发展历程。早期学者的研究主要在信贷供给弹性无限的假设下研究,结合信息不对称为基础的代理理论和信息不完全为基础的权衡理论进行理论分析,以信息不完全为基础的权衡理论和信息不对称为基础的啄食理论为基础,从资本的供给侧——公司的视角出发,研究公司的运营指标和财务指标与公司资本结构之间的关系以及对公司资本结构决策的影响,然而研究所得的结论并不完全一致。区别于仅从资本的供给侧考察资本结构,部分学者也指出公司资本结构的决策和选择是资本需求侧和供给侧两方面因素共同作用的结果,单单只从资金需求侧的角度研究资本结构是片面的。[JP]

在以往对公司资本结构的研究中,主要是在资本市场供给弹性无限大的假设下从公司内部资产结构的财务风险成本、公司规模的成长性、投资方式的选择和非债务税盾等角度对公司资本结构的可能影响以及作用的方向进行研究。但是资本市场的供给弹性往往不是无限大的,如Faukender & Petersen[ZW(][JP3]Faukender M,M A PetersenDoes the Source of Capital Affect Capital Structure?Review of Financial Studies,2006(19),pp45-79[JP][ZW)]在研究公司资本结构影响因素的过程中,发现自资本供给方面的信息不对称等约束条件,使得公司资本结构的选择不仅要出于公司对资本需求方面考虑,更要考虑资本供给方面的因素,这就需要对作为企业资金重要来源的信贷供给与公司资本结构之间的关系进行研究。

目前,国际理论界对宏观信贷供给与企业微观资本结构之间关系的研究主要有Holmstrom & Tirole[ZW(]Holmstrom B and Tirole JFinancial Intermediation,Loanable Funds,and the Real SectorQuarterly Journal of Economics,1997(112),pp663-691[ZW)]研究了公司自有资金量和担保能力以及资金来源约束等变量与信贷供给变化之间的关系,发现大公司由于自有资金充裕、担保能力强和资金来源受到的约束小等因素使得其受银行信贷供给变动影响相对较少,而小公司在这方面的能力就相对较弱。Leary[ZW(]Leary M TBank Loan Supply,Lender Choice and Corporate StructureJournal of Finance,2008(64),pp.1143-1185.[ZW)]在研究美国公司与信贷资金供给的关系变动过程中,发现具有不同规模的公司对信贷供给宽松和紧缩的变动具有不同程度的敏感性,即规模小的公司受到信贷供给变动的影响较为显著。Voutsinas & Werner[ZW(]Voutsinas K,R A WernerCredit Supply and Corporate Capital Structure:Evidence from Japan.International Review of Financial Analysis,2011(20),pp320-334[ZW)]在研究信贷供给与公司资本结构之间关系过程中,以日本的资本市场为研究对象,发现信贷供给冲击对公司资本结构的影响受到来自公司自身禀赋和属性的约束。

在国内,已有文献对宏观信贷供给与企业微观资本结构之间关系进行了研究。唐国正和刘力[ZW(]唐国正、刘力:《利率管制对我国上市公司资本结构的影响》,《管理世界》2005年第1期,第50—58页。[ZW)]以中国的上市公司为样本,在利率尚未完全市场化的背景下,研究了金融监管环境对公司资本结构的影响,发现中国的金融監管当局对市场的管制会造成信贷供给利率发生畸变,对上市公司的资本结构选择造成显著的影响效应。赵冬青等[ZW(]赵冬青、朱武祥、王正位:《宏观调控与房地产上市公司资本结构调整》,《金融研究》2008年第10期,第82—96页。[ZW)]根据信贷政策的外生属性将其作为信贷供给变动的替代变量,以房地产行业为样本,检验了国家的宏观调控对上市公司资本结构的影响,研究发现宏观经济调控对上市公司资本结构的影响是透过信贷市场的供给和需求两个方向发生作用的,且如果以2004年作为宏观调控的分界线来设置虚拟变量衡量政策的冲击效应,则宏观调控后的房地产行业的上市公司资本结构出现了显著变化,即公司的负债水平出现显著的提升。曾海舰和苏冬蔚[ZW(]曾海舰、苏冬蔚:《信贷政策与公司资本结构》,《世界经济》2010年第8期,第17—42页。[ZW)]在研究信贷政策与公司资本结构关系的过程中,以“自然实验”为主要方法,分别在中国1998年的信贷扩张和2004年的信贷紧缩的背景下,针对中国的国情实际从公司规模、所有制的国有化程度和公司的担保能力三个维度研究了公司负债水平对信贷变动的敏感程度。刘丽巍和郝林[ZW(]刘丽巍、郝林:《货币经济学新范式下我国货币政策对信贷的影响》,《财经问题研究》2010 年第4期,第80—85页。[ZW)]在研究货币政策与信贷政策之间关系的过程中,发现法定存款准备金率与表征信贷政策变化的信贷总量以及利率和存贷利差之间,具有较为显著的长期稳定关系。陆岷峰、季子钊[ZW(]陆岷峰、季子钊:《网络借贷平台风险控制的研究——基于交易可能性集合模型的应用》,《华侨大学学报(哲学社会科学版)》2016年第4期,第33—41页。[ZW)]研究了网络借贷信用对资源配置的有效性。

综上所述,当前关于信贷波动对资本结构的影响的研究结果仍存较大的不确定性,本文则企图对此进行明确。本文将基于已有的研究成果,以中国银行主导型金融体系为背景,采用信贷供给层面的信贷规模变动作为衡量因素,进一步研究其对资本结构的影响,并对实证结果进行比较分析,以得出相应的结论和政策建议。

[BT3]二信贷波动对公司资本结构影响的实证分析

(一)计量模型设定

本文的研究目的在于考察资金供给侧的信贷规模波动对上市公司资本结构存在怎样的影响。由于本文选取的是来自中国A股市场的上市公司数据,样本之间具有一定的个体差异,因此,在本节的实证部分应当对公司特征、行业特性和宏观经济环境等对公司资本结构有影响的微观和宏观因素进行控制。考虑到公司经营具备一定的延续性,本期的公司资本结构是在上一期公司资本结构的基础上调整而得,因此在模型的设计上作者引入资本结构的一期滞后项。为了更好地考察信贷规模波动与上市公司资本结构之间的影响关系,假设该动态模型中的资本结构不存在调整成本,即上市公司能够在信贷规模发生波动后迅速优化调整至公司当期的最优资本结构。具体为模型公式(1)所示:

[BF][JZ(]Leveragei,t=α+β1Leveragei,t-1+β2Crediti,t+β3Controli,t+εi,t+μt[JZ)][JY,2](1)

[BFQ]其中,i代表第i家上市企业,t代表考察的年份,Leveragei,t代表第i家上市企业在第t期的资本结构变量,滞后项Leveragei,t-1代表第i家上市企业在第t-1期的资本结构变量,Creditt代表第t期的信贷规模波动变量,Controli,t代表第i家上市企业在第t期的控制变量,μt和εi,t分别代表第i个观测样本的个体因素和随机扰动项。

针对以上模型中可能产生的内生性问题,本文将采用一阶差分广义矩估计(Generalized Method of Moments,以下简称“GMM”),即差分GMM方法,来处理该动态模型的内生性问题。该方法通过对严格外生的自变量和被解释变量滞后两期及以上的项分别做差分,将其作为工具变量,去解决内生性问题。这样的处理方法可以在不借助外部工具变量的情况下较为有效地解决内生性问题,回避了寻找工具变量的困难。但是在被解释变量和内生的解释变量之间出现近似于随机游走的关系时,差分GMM的方法将会受到弱工具变量的严重影响,使用该方法所估计出来的结果将可能有偏。

针对差分GMM中的弱工具变量问题,Blundell和Bond同时利用了差分方程和水平方程的信息,将水平回归方法和差分回归方程结合起来进行回归估计,以增强工具变量的有效性,即系统GMM方法。但无论是系统GMM,还是差分GMM,在面对个体较少,时间跨度较大的面板数据时,会使Arellano-Bond自相关检验缺乏可靠性,过长的时间跨度会使Sargan检验由于过多工具变量的生成而变得不可靠,进而使模型在估计过程中出现偏倚。因此,系统GMM和差分GMM一般只适用于时间跨度小、个体样本多的面板数据。此外,差分GMM和系统 GMM会由于选择不同的权重矩阵,而被分为一步法估计和两步法估计。相比一步法的估计,两步法估计的GMM受到异方差干扰的可能性较小,但是两步法估计的标准差在有限样本条件下会出现较为严重的下偏情况,這对统计推断还是会有较大的影响。本文的数据样本量较大,因此选择系统GMM两步法对模型进行估计,通过检验来考察信贷规模变量与公司资本结构之间的关系。

[LM](二)主要变量与控制变量的选取

1资本结构

上市公司资本结构是上市公司长期债务与总资产之间的比例关系,其反映的是上市公司获取长期资本的渠道来源及其比例构成之间的关系,因此本文的资本结构中不包含对短期债务融资的考察。对于资本结构的度量,本文采取的衡量指标是资产负债率和非流动负债率的乘积,即非流动负债占总资产的比例(lev)。对资本结构的衡量指标方面,国外的研究文献一般采用有息债务和总资产之间的比值或者有息债务和总市值之间的比值来衡量上市公司的资本结构。但是由于中国的历史原因和国情实际,流通股和占有较大比重的非流通股在很长一段时间内保持着共存的状态,而对于非流通股的定价问题仍然存在较大争议,这使得使用有息债务和总市值之间的比值来衡量资本结构的做法缺少可操作性。因此,国内的在这方面的实证研究文献一般使用有息债务和总资产之间的比值来衡量上市公司的资本结构。基于中国证券市场的完善程度所限,上市公司的市场价值波动较大,本文将按照大多数国内学者的做法,选取有息债务和总资产之间的比值来衡量上市公司的资本结构,将其作为本文模型的被解释变量。

2信贷波动变量

根据理论分析与假说部分对所研究的信贷波动变量的界定,本文将选取信贷规模增长率作为描述信贷波动的变量,具体分为信贷总规模增长率(To[KG-*3]_[KG-*2]credit)、短期信贷规模增长率(St[KG-*3]_[KG-*2]credit)和中长期信贷规模增长率(Lt[KG-*3]_[KG-*2]credit)作为描述我国信贷波动的变量,来考察信贷规模波动与公司资本结构之间的相互关系。

3其他控制变量

根据国内外学者的实证研究经验,本文的其他控制变量将从公司、行业和宏观经济等层面多角度进行选取。在公司层面上,本文将选择公司规模(Scale)、盈利能力(Profit)、非债务税盾(Ntds)、流动比率(Flow[KG-*3]_[KG-*2]ra)、控股程度(Control)作为公司特征的控制变量;在行业层面上,本文根据Wind数据库对行业的分类标准,对样本数据涉及的24个行业使用虚拟变量进行控制;在宏观经济层面上,本文注重宏观形势整体对被解释变量的影响,因此本文将选取GDP的自然对数(lnGDP)和宏观经济景气指数(Mac[KG-*3]_[KG-*2]index)来作为衡量中国经济形势的表征变量加以控制,详见表1。

(三)数据处理与描述性统计

2003年中华人民共和国银行业监督管理委员会成立,同年国有商业银行开始股份制改革,中国人民银行开始在每年初制定信贷预期调控目标,因此本文以2003年作为起点,以2015年利率完全市场化作为终点,将研究的时间跨度设定为 2003年至 2015年,将沪深两市的A股上市公司作为研究的对象,选取其季度数据,并做出如下筛选:1.剔除在样本期间内出现的负债率小于 0 或者大于 1 的上市公司;2.剔除在样本期内观测数据缺失的上市公司;3.剔除 ST 和 ST*上市公司;4.剔除金融类行业的上市公司,进而得到一个包含了2828家的平衡面板数据。资本结构变量和控制变量的数据均来自Wind数据库中的上市公司数据,信贷的相关数据来自中国人民银行网站公布的年度数据统计,宏观经济数据来源于中经网的数据统计。

表2是对回归模型中涉及变量进行的描述性统计。其中,中国上市公司的平均资产负债率为463%,这与童勇[ZW(]童勇:《资本结构的动态调整和影响因素》,《财经研究》2004年第10期,第96—104页。[ZW)]衡量公司平均财务杠杆水平过程中所用到的471%的资产负债率基本一致。但是同期的发达资本主义国家的上市公司资产负债率为538%~732%,相比之下,中国上市公司的资产负债率水平偏低,公司更倾向于通过股权融资渠道来筹集资金,而对债务融资的偏好较低,这与此前章节得出的结论类似。

从中国的信贷环境来看,信贷总规模在2003年至2015年间呈现出较快的增长态势,其中中长期信贷和短期信贷的增长规模在较快增长的态势下,略有差异。在变量的描述性统计表中,人民币信贷总规模的年平均增长率为42%,中长期信贷的年平均增长率为50%,短期信贷的年平均增长率为36%,相对增长较缓。而法定存款准备金率的年平均值为155%,存贷利差的年平均值为28%,这与信贷规模增长指标传递出来的信息相同:较低的法定存款准备金率和较高的存贷利差表明在2003年至2015年间中国的信贷政策保持在相对宽松的政策通道里,信贷环境较为宽松,没出现信贷紧缩的征兆和情况,中国的货币政策执行当局在扩张性的政策基础上只是适时地对政策进行微调。

从行业差异的角度来看,处于不同行业的公司在负债水平上存在的差异也比较大,其中负债率高的公司,负债率接近于100%,而负債率低的公司,其资产负债率仅为09%,几乎不存在通过债务渠道筹资的需求。

从公司层面来看,权衡理论的观点表明,不同公司根据自身的特质去进行最优资本结构的决策,变量的描述性统计表中公司特征控制变量的标准差显示所选变量在公司层面存在较大的个体差异性,这表明本节在实证回归中对企业进行固定效应是有必要的。

(四)实证结果分析

对方程(1)在进行实证评估的过程中,既可以使用固定效应的模型进行估计,也可以使用随机效应的模型进行估计,但是由于公司的特征变量在不同的公司之间具有一定的非完全外生的规律性,因此本文将选取固定效应模型对公式(1)进行估计。对模型进行Hausman检验,结果显示对公式(1)进行固定效应模型估计是合适的。因此,本文随后的回归中均以固定效应模型进行估计和分析。

表3汇报了信贷变动对上市公司资本结构的影响,方程(1)在仅控制了行业固定效应的情况下,总信贷规模增长率与上市公司资本结构的系数虽然为正,但是并不显著。为了克服企业间的相互影响,方程(2)在方程(1)的基础上,增加了对企业的固定效应的控制,发现信贷总规模增长率的系数仍为正,较方程(1)中的系数上升为312%,且在1%水平上是显著的,这说明描述公司特征的变量并非完全外生,在不同的上市公司中确实存在一定的规律性,需要使用固定效应模型进行估计。方程(3)较方程(2)运用面板数据模型增加了企业规模、盈利能力、非债务税盾、流动比率和控股程度这些作为公司特征的控制变量,以及国内生产总值的自然对数和经济景气指数等宏观变量后对两者关系进行了重新估计,信贷总规模增长率的系数仍为正,较方程(2)中的系数降低为105%,且在1%水平上是显著的。方程(4)在方程(3)的基础上增加了对企业的固定效应的控制,发现信贷总规模增长率的系数均为正,较方程(3)中的系数降低为96%,且在1%水平上是显著的。

本文使用系统GMM方法对模型重新进行估计,尽可能地去克服内生性问题,并将结果报告在(5)中,可以发现信贷总规模增长率的系数仍为正,且在1%水平上是显著的,只是在去除了可能的内生性影响之后为55%,比方程(4)中的系数更小。这主要由于上市公司资本结构和信贷总规模增长率之间的反向因果关系导致的,上市公司资本结构的高低会影响企业的财务决策,其中就包括企业的融资安排,上市公司在通过中长期信贷进行债务融资,提高了公司的资本结构的同时,会增加企业债务偿还的压力。在偿还债务的过程中,公司有可能会被动地增加短期信贷以弥补偿还债务过程中出现的现金流缺口,这就促进了信贷总规模的增长,形成了上市公司资本结构和信贷总规模增长率之间的反向因果关系。

通过表3的实证结果,我们发现在控制变量方面,企业规模、流动比率、控股程度与上市公司资本结构之间的关系为正相关关系,而盈利能力、非债务税盾与上市公司资本结构之间的关系为负相关关系,当方程(3)增加了企业规模、盈利能力、非债务税盾、流动比率、控股程度、国内生产总值的自然对数和经济景气指数这些公司层面和宏观层面的控制变量后,信贷总规模增长率的系数有了大幅度的下降,说明这些控制变量对上市公司的资本结构具有一定的正相关影响,抵消了此前在方程(2)中信贷总规模增长率的对上市公司资本结构的正向影响,故使其信贷总规模增长率的影响系数在方程(3)中有了较大幅度的下降。

综上分析,表3使用了信贷规模增长率作为信贷波动的替代变量,无论何种回归形式均显著地表明信贷增长与上市公司的资本结构呈正相关关系,影响系数约在55%~312%之间。然而这一研究结论与已有文献如苏冬蔚和曾海舰[ZW(]苏冬蔚、曾海舰:《宏观经济因素与公司资本结构变动》,《经济研究》2009年第12期,第52—65页。[ZW)]、闵亮和沈悦[ZW(]闵亮、沈悦:《宏观冲击下的资本结构动态调整——基于融资约束的差异性分析》,《中国工业经济》2011年第5期,第111—120页。[ZW)]等的研究存在出入,后二者的研究均认为信贷总规模的变动与公司资本结构之间的影响不确定,为此,本文在后面的章节将进一步探究其中可能的原因,主要基于从信贷期限结构的层面考察。

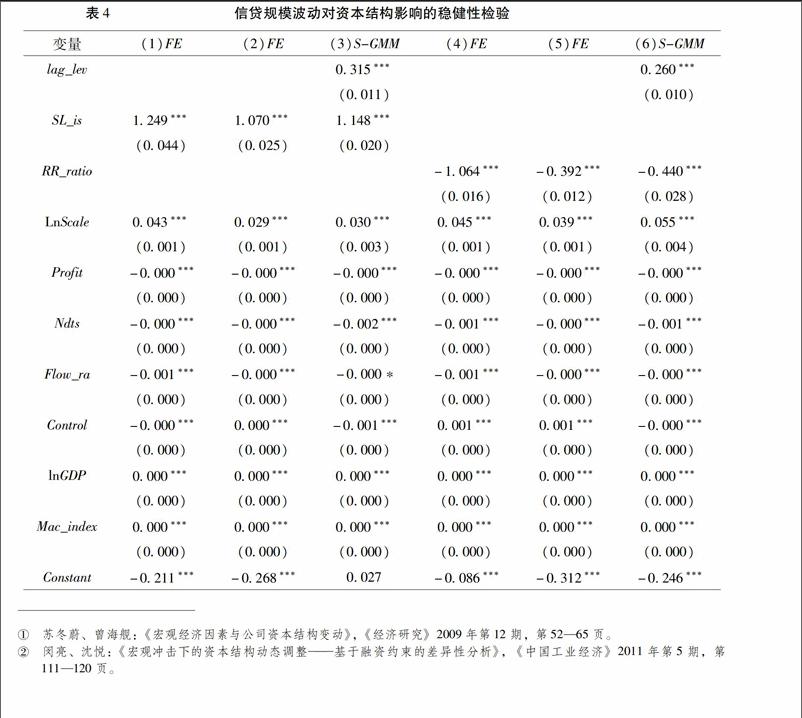

(五)稳健性检验

上文選取信贷规模的增长率作为信贷变动的代理指标,存贷利差和存款准备金率也可以较好地反映信贷变动情况,因此,本节稳健性检验将使用存贷利差和存款准备金率作为信贷变动的代理指标进行稳健性检验。

如表4报告了对信贷规模波动与资本结构关系的稳健性检验结果。方程(1)、(2)、(3)表明:使用存贷利差作为信贷波动的替代变量时,上市公司的资本结构与其成正相关关系,影响系数在1070-1249之间,方程(4)、(5)、(6)用存款准备金率作为信贷波动的替代变量时,上市公司的资本结构与其成负相关关系,影响系数在0392-1064之间,均符合本文的理论预期,且和信贷总规模增长率作为信贷变动代理指标时得出的估计结果中的影响方向保持一致。

Bernanke & Blinder[ZW(]Ben S Bernanke,Alan S BlinderCredit,money,and aggregate demandAmerican Economic Review,1988,(78),pp435-439[ZW)]在传统IS[KG-*2]-[KG-*5]LM模型的基础上将信贷渠道和货币渠道相结合,构建了CC[KG-*2]-[KG-*5]LM模型,模型中的CC曲线代表信贷市场,LM曲线代表货币市场,在该模型中,货币政策的变动将引起CC曲线和LM曲线的移动。该模型表明央行系统可以使用存款准备金率等货币政策来控制基础货币,通过信贷渠道来实现对信贷规模的影响,从而实现政府对宏观经济的调控目标。当央行需要实行紧缩的货币政策时,可以通过上调法定存款准备金率,而当法定存款准备金率被上调后,商业银行则必须根据央行发布的法定存款准备金的比率留存更多的现金作为法定存款准备金,从而用于放贷的可贷资金数量将下降,这将引发信贷供给规模的紧缩,反之则扩张。法定存款准备金率与公司的资本结构变动应呈反向变动关系。

表4中,方程(1)在为控制行业固定效应的情况下,存贷利差与上市公司资本结构的系数为正,且在1%水平上是显著的。为了克服企业间的相互影响,方程(2)在方程(1)的基础上,增加了对企业的固定效应的控制,发现存贷利差的系数仍为正,但是较方程(1)中的系数下降为1070,仍然在1%水平上是显著的,这说明在考察存贷利差与上市公司资本结构的关系时,企业特征的变量在不同企业中仍然存在一定的非完全外生规律。为了克服内生性问题,本节使用系统GMM方法对模型重新进行估计,并将结果报告在(3)中,可以发现存贷利差的系数仍为正,且在1%水平上是显著的,在去除了可能的内生性影响之后为1148,介于方程(1)和方程(2)之间。同理,方程(4)中的存款准备金率与上市公司资本结构之间是负相关关系,存款准备金率的系数为1064,且在1%水平上是显著的。在方程(4)的基础上,增加了对企业固定效应的控制,方程(4)中的存款准备金率的系数仍为负,只是下降为0392,且仍在1%水平上是显著的。在使用系统GMM方法对模型重新进行估计,去除了可能的内生性影响之后方程(6)中显示存款准备金率的系数为1148,仍为负,且介于方程(4)和方程(5)之间。

在对表4的分析中,我们发现使用存贷利差和存款准备金率作为信贷变动的代理指标进行稳健性检验出的结论与信贷总规模增长率作为信贷变动代理指标时得出的影响方向和显著性上都保持了一致性,即我国目前的经济环境下,信贷变动和上市公司资本结构之间的变动倾向具有同向性,可以认为本节的实证结果具有一定的稳健性。

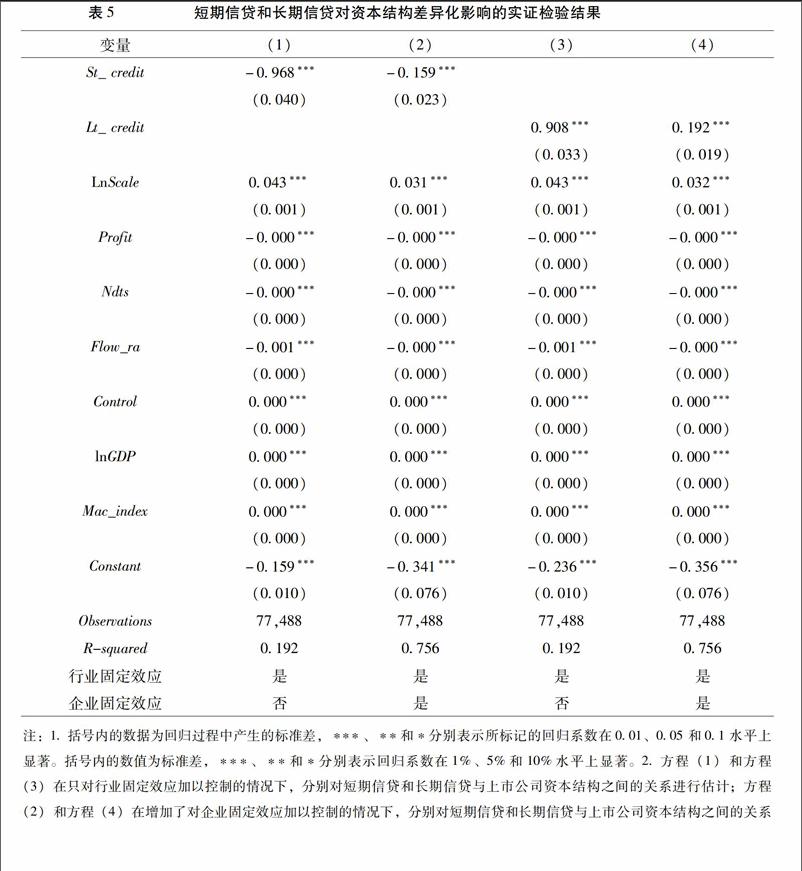

(六)信贷波动于公司资本结构关系的进一步研究

虽然信贷总规模增长率的回归系数符合正向预期,但其影响程度有限且不断下降,本文认为以往学者得出信贷和公司资本结构之间关系不确定的结论是由于忽略了债务的期限结构对实证结果的影响效应。针对这一问题,本文对短期信贷规模增长率和长期信贷规模增长率,在控制了企业规模、盈利能力、非债务税盾、流动比率、控股程度、国内生产总值的自然对数和经济景气指数这些公司层面和宏观层面的控制变量的基础上,使用固定效应模型进行实证检验,得出表5中的回归结果,其中,短期信贷规模增长率与上市公司资本结构之间是负相关关系,系数在159%~968之间;中长期信贷规模增长率与上市公司资本结构之间是正相关关系,系数在192%~908之间,并且都通过了 1%的显著性水平检验。

表5中,方程(1)在为控制行业固定效应的情况下,短期信贷规模增长率与上市公司资本结构的系数为负,且在1%水平上是显著的。为了克服企业间的相互影响,方程(2)在方程(1)的基础上,增加了对企业的固定效应的控制,发现短期信贷规模增长率的系数仍为负,但是较方程(1)中的系数下降为159%,且在1%水平上是显著的,这说明在考察短期信贷规模增长率与上市公司资本结构的关系时,企业特征的变量在不同企业中仍然存在一定的非完全外生规律。同理,方程(3)中的长期信贷规模增长率与上市公司资本结构之间是正相关关系,长期信贷规模增长率的系数为908%,且在1%水平上是显著的。在方程(3)的基础上,增加了对企业固定效应的控制,方程(4)中的长期信贷规模增长率的系数仍为正,只是下降为192%,且在1%水平上是显著的。

以往有学者认为信贷总规模波动和公司资本结构之间的影响不确定或者不敏感的结论,主要是缺乏对信贷本身期限结构的考察和中国国情实际的认识。由于信贷的期限结构会对公司不同期限结构的负债具有不同的影响效应,即短期信贷规模的波动会对公司短期负债具有促进效应,但是会对公司中长期负债具有替代效应,且中长期信贷和短期信贷间对公司不同期限负债的替代和促进的效应水平相当,在本文中的估计值分别为短期信贷总规模增长率的系数159%和长期信贷总规模增长率的系数192%。与此同时,由于我国的国情实际,一方面,此前我国上市公司的融资行为对短期负债具有更强的偏好,因此,此前我国上市公司的短期流动债务在公司的总负债中的所占比重较大,甚至居于主导地位;另一方面,由于我国上市公司中长期债务融资在债务融资总额中的比重呈逐年稳步上升的态势,因此,中长期信贷形成的债务融资对此前上市公司通过短期信贷形成的债务融资替代效应增加,而短期信贷规模增长对公司中长期负债的替代效应逐渐下降。

在对债务期限的影响进行深入分析后,本文认为,虽然短期信贷规模增长率与上市公司资本结构之间是负相关关系,中长期信贷规模增长率与上市公司资本结构之间是正相关关系,但由于短期信贷对中长期信贷的替代效应要小于中长期信贷对短期信贷的替代效应,使得上市公司资本结构与信贷波动的在变化方向上保持一致性。

[BT3]三结论及政策建议

在对信贷需求侧的各类公司变量和宏观经济变量进行控制的基础上,利用2003-2015年中国A股市场的上市公司的数据,本文从信贷供给侧出发,研究了信贷波动对资本结构的影响。在研究过程中本文采用了固定效应法和系统GMM回归方法对模型进行了回归估计,研究结果显示信贷总规模的波动与长期信贷波动和短期信贷波动对上市公司资本结构的影响效应有所不同,具体结论有:1信贷波动与上市公司资本结构之间存在正相关关系,这一关系在多种稳健性检验下依然显著;2短期信贷规模增长率与上市公司资本结构呈负相关关系;3中长期信贷规模增长率与上市公司资本结构呈正相关关系。

作为影响融资环境的重要因素,信贷政策关系着上市公司的融资决策和资本结构,对处于战略机遇期的中国而言,国家应当用好宏观信贷政策对微观企业资本结构影响的政策工具,发挥好信贷波动对上市公司资本结构的影响效应,促进上市公司资本结构的不断优化。

第一,继续深化利率的市场化改革,完善存贷款利率定价机制和传导机制,优化商业银行的利率结构。利率政策是货币供给和融资及市场经济调整政策的重要手段之一,是经济社会的基本生产要素之一,是资金价格的客观体现,在资源的市场化配置过程中,利率应起到基础性的调节作用,使资金能够流向更加合理,使用效率更高。因此,对金融机构在存贷款利率的定价权方面应当赋予其在更大的操作空间,对现有的利率政策传导机制进行更加深入的改进和完善。提高短期存贷利差政策对企业资本结构调整的影响,通过中长期利差区间的合理提高,促进企业债务结构的优化与改善。

第二,降低存款准备金政策的使用频率,保持存款准备金调整标准的差别化。在存款准备金率调整时,市场上的信贷规模会由于可用资金总量的变化而发生改变,进而影响到公司的流动负债水平,最终导致公司资本结构的相应调整。虽然法定存款准备金的调整对于信贷市场的调节效应显著,但过多使用该政策工具对于市场可能带来负面影响,因而在西方国家对于存款准备金率调整手段的使用已经越来越少,甚至开始逐步停用该手段了。由于国内金融市场发展还不够成熟和健全,政府进行宏观调控的操作工具有限,在可预见的未来,存款准备金率仍将作为一项重要的调控政策,但要注意的是应适度使用,使公司的资本结构调整成本尽量降低,使信贷政策对信贷市场的调控更加有效。对现有的法定存款准备金制度进行进一步优化,使其能够对信贷市场的结构性问题更具针对性。

第三,进一步完善信贷供给侧审慎监管的资本约束机制,完善多层次的资本充足率监管体制,健全反周期资本缓冲机制,减少信贷市场波动,引入杠杆率监管,强化资本监管制度。我国的银行业监督管理委员会通过建立银行审慎监管的资本约束机制,正在通过多种途径有效降低银行系统性风险。2004年,银监会颁布了《商业银行资本充足率管理办法》,这使得银监局对于商业银行多渠道筹集资本的监督工作越来越规范,并且建立了更加完善的资本约束机制。在银行资源配置方面,银监局主要是借助于逆周期资本要求等途径,引导银行更加合理地配置信贷资源,从资本市场获得了大量的资金,资本充足率得到了显著的提升。银监会还公布了其他的规章制度,建立完善的监管体制,对银行改进风险管理计量工具进行必要的引导,使得商业银行的风险管理能力得到了加强。

Credit Fluctuation and Capital Structure

[WTBZ] ——Based on the Evidence of Listed Companies in China

ZHANG Tie[KG-*2]-[KG-*5]gang,WU Kai

Abstract:

Based on the data of listed companies in China[KG-*2/3]s A share market from 2003 to 2015,this paper studies the influence of credit fluctuation on capital structure from the perspective of credit supply side.The results show that there is a positive correlation between the credit fluctuation and the capital structure of listed companies,and it is still significant under the robustness test.Further research finds that the difference of credit terms has an influence on the capital structure of listed companies.The specific performances are as follows:the short[KG-*2]-[KG-*5]term credit growth rate and capital structure of listed companies is negatively correlated,while opposite in the long[KG-*2]-[KG-*5]term.Based on this,this paper puts forward the policy recommendations to optimize the capital structure of listed companies.

Key words:credit fluctuation;capital structure;credit supply side

【責任编辑吴应望】

猜你喜欢

现代经济信息(2016年27期)2016-12-16

对外经贸(2016年9期)2016-12-13

对外经贸(2016年8期)2016-12-13

经济师(2016年10期)2016-12-03

商(2016年33期)2016-11-24

商(2016年32期)2016-11-24

财会学习(2016年19期)2016-11-10

商业经济研究(2016年14期)2016-09-14