国有W公司债券融资案例分析

2017-05-30 10:48邱天

中国商论 2017年22期

邱天

摘 要:2016年以来国内债券市场已经发生多家发行主体债券违约事件,债券融资财务风险越来越受到关注。如何合理安排债券融资结构、合理选择债券融资市场和债券产品、降低债券融资利率和控制债券融资财务风险,已是摆在企业融资面前的重要问题。本文通过分析国有W公司债券融资的案例,将债券融资与公司财务风险相结合进行分析,并在如何降低企业债券融资成本、提升信用评级、合理拓展债券融资渠道、规避财务风险方面提出合理化建议。

关键词:国有 债券 融资 股权

中图分类号:F272 文献标识码:A 文章编号:2096-0298(2017)08(a)-034-02

1 背景

我国债券市场的发展长期滞后于股权市场。在 2007 年之前,企业的融资方式大都依靠银行贷款和股权融资。2008 年 4 月,中国人民银行颁布了《银行间债券市场非金融企业债务融资工具管理办法》及与之相适应的《银行间债券市场非金融企业中期票据业务指引》。它们的颁布实施,将中期票据这一债务融资品种和企业的资质结合起来。从此,在我国债券市场中,短期融资券、公司债券和中期票据及其他融资创新产品并行,随着债券融资市场的不断发展扩大,已经与银行贷款、股权融资市场并立,成为企业融资的重要方式之一。

作为市场主体的企业,决定其实现可持续发展的关键一步是资金的雄厚和资金链的畅通。本文希望通过分析国有W公司债券融资案例,将债券融资与公司财务风险等方面结合进行分析,并在如何降低企业债券融资成本,合理拓展债券融资渠道,规避财务风险方面提出合理化建议。

2 国有W公司债券融资问题

W公司成立于1998年2月,是国有大型控股集团公司,主要从事医药流通行业。现拥有子公司20多户,全集团职工人数2万余人。2015年实现营业收入近300亿元,集团总资产超过700亿元,荣列2016中国企业500强。W公司债券融资主要存在下列几个方面的问题。

2.1 债券融资成本逐年升高

从2011年开始,W公司的债券融资综合成本达到6.26%,达到近几年来最高水平。影响债券融资成本的因素主要包括国家宏观经济形势、国家货币政策松紧程度、国家工业产能政策导向、公司信用评级、公司盈利能力和公司偿债能力等。除了国家宏观政策经济调控等外部因素之外,主要从企业内部原因进行分析,公司从2011年开始资产负债率逐年升高,从60%增长至2014年的75%以及盈利水平快速下降,从2012年盈利6.5亿元至2014年亏损4.5亿元。这些财务指标情况恶化的因素对企业信用评级产生较大的负面影响,上述因素都是造成公司债券融资成本升高的主要原因。

2.2 融资渠道过窄

W公司近十年主要融资渠道为银行借款和银行间市场债务融资工具,其相对于有息负债总额占比保持在5:5的状态。随着负债率的上升,融资方式逐渐由传统的银行借款向银行间市场债务融资工具偏移,但是未能开拓新的融资渠道,造成融资手段较少,渠道过窄,这是公司融资过程中比较突出的问题。

2.3 财务风险增大

随着W公司负债率的上升以及净利润逐年下降,公司的财务风险逐渐增加,在信用评级方面由于财务数据指标不理想,评级一直无法提升,仅仅维持在AA+的水平,无法达到AAA的高评级水平。如果信用评级出现下调,将会对W公司未来的融资产生严重的负面影响,对公司资金链安全产生巨大压力。

3 国有W公司债券融资实例

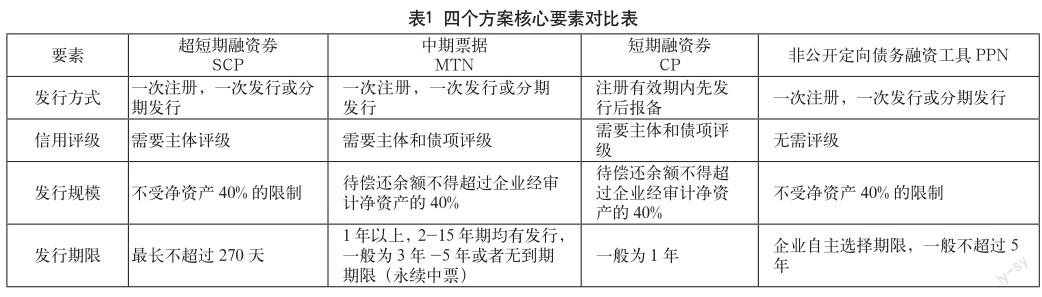

W公司针对以往年度债券融资中存在的融资成本升高、融资渠道过窄以及财务风险增大的问题进行了认真总结。为了有效改善上述问题和不足,W公司在2015年债券融资方案中认真考虑了各方面因素并最终形成了有效方案。对于直接债务融资方面,公司具体有以下四种直接融资方案,如表1所示。

2015年,公司针对四种方案中债券产品的核心要素特点,考虑公司债务融资结构需要长短期合理配置,同时2015年国家货币资金政策宽松,年内连续五次降息近1.25%,抓住降息的机会发行低成本债券,降低公司整体债务融资成本。

2015年,考虑整体融资成本下行的情况下,W公司发行了26亿元超短期融资券,新注册并发行了20亿短期融资券,新注册并发行22亿元永续中票,发行非公开定向债务融资工具33亿元;从债券期限来看,短期1年及以内发行46亿元,中期限1~3年发行29亿元,长期限3年以上发行了26亿元。

通过2015年在银行间市场债券融资,公司整体运营资金得到了有效保障,其效果主要体现在以下几个方面。

第一,有效降低了债券融资成本。通过合理调度资金、维持信用评级、抓住市场整体利率下行趋势,选择低利率时间窗口发行债券等多种方式,降低了财务费用。第二,有效降低了财务风险。合理调整有息负债长短期结构,选择性安排发行长期限的非公开定向债务融资工具以及永续中票,将公司有息负债结构调整至合理水平,在保证公司资金链安全的同时有效缓解财务风险。第三,合理拓宽了融资渠道和融资品种。积极拓宽资金筹集方式,着力优化发债结构,注册并发行永续中票22亿元,降低资产负债率近4个百分点,有效降低了集团整体财务风险和信用风险。

4 对W公司债券融资的建议

4.1 有效提高信用评级

一是公司可以通过转型促发展提高核心竞争力;二是调整产品结构、狠抓要素成本控制等方式提高公司盈利能力水平。同时,通过加快推进优质资产证券化,促进存量资产变现以及优化资金内部管理等方式降低公司整体负债水平。通过提高盈利能力和降低负债水平获得信用评级机构的较高评级,降低债券融资成本。

4.2 积极拓宽融资渠道

加强银行间市场交易商协会债券发行额度。银行间市场作为债务融资工具品种最齐全的市场,目前对于国有非上市大型企业是最主要的债券融资市场,其重要地位不言而喻。各企业可针对短期融资券、中期票据以及永续中票等品种争取注册不超过公司经审计净资产40%的额度,同时对于超短期融资券和非公开债务融资工具,由于其发行便捷,投资人热情高,可在考虑债券长短期结构平衡的情况下选择注册并择机发行。

4.3 有效降低财务风险

公司要制定并严格执行财务风险管理制度,对于债券融资结构,长短期限的合理性做到定期分析,合理安排債务融资期限和品种的选择,保持公司整体资金链的安全性。

综上所述,本文通过对W公司债券融资实务案例的分析,参考W公司的债券融资情况,对其他国有大型企业降低债券融资低成本、开拓新的债券融资市场以及降低财务风险等方面提出建议。希望通过上述分析,助力W公司未来债券融资更加高效、降低成本以及更安全。同时,对于其他国有大型企业在债券融资方便提供一些借鉴意义,助其能以更低的成本和更广的融资渠道发行债券融资。

参考文献

[1] 孙勇.深圳水务集团债券融资对公司绩效影响研究[D].长春理工大学,2015.

猜你喜欢

债券(2020年10期)2020-10-30

债券(2020年8期)2020-09-02

债券(2020年3期)2020-03-30

现代营销(创富信息版)(2018年10期)2018-10-12

甘肃农业(2017年3期)2017-04-22

商情(2017年4期)2017-03-22

债券(2016年10期)2016-11-28

环球时报(2016-11-26)2016-11-26

现代经济信息(2016年6期)2016-05-31

创业家(2015年7期)2015-02-27