共享单车的市场饱和度研究

2017-05-30 10:48郭蒙

中国商论 2017年23期

关键词:共享单车

郭蒙

摘 要:共享单车的兴起,为我国公民的出行提供了便利。但由于每个行业的市场承载力是有限的,合适的投放量可以给整个社会带来益处,而过多的投放会适得其反。本文通过对共享单车市场饱和度进行判断,利用计量软件进行数据分析,发现我国共享单车市场尚未完全饱和,企业仍可有选择性的选择区域进行投放。

关键词:共享单车 市场饱和度 幂函数非线性模型

中图分类号:F572 文献标识码:A 文章编号:2096-0298(2017)08(b)-003-02

共享单车是共享经济时代下的产物,与其他出行工具相比,共享单车具有便利性、环保型、优惠性以及可持续性等特点,一方面节约了时间,节省了费用,提高了效率,解决了“最后一公里”问题,另一方面减少了私家车的出行,缓解了交通拥堵,降低了汽车尾气排放量,解决了碳排放问题,符合我国所倡导的绿色消费和低碳出行理念。

1 共享单车市场的发展现状

目前,我国共享单车市场的代表性企业是摩拜和OFO,截止至2017年5月,OFO的市场占有率为51.2%,摩拜为40.1%。之后在短时间内陆续出现了优拜、小鸣、永安、哈罗、骑呗和小蓝等众多共享单车品牌。共享单车投入市场主要出现在公交站、地铁站和热门商圈附近,可以看到有些区域停放很多共享单车无人骑行,数量多到甚至占用了公交车道,阻碍了正常交通,而有些区域共享单车匮乏,难以找到车辆。对于企业来说,合理的对市场进行单车投放,促进供求相等,是企业维持长远发展的必然要求,从整个共享单车市场来看,单车的投放量是否已经达到市场饱和,是共享单车能否真正解决“最后一公里”问题和碳排放问题的重要评判标准,过于饱和或不足都不能实现资源的效用最大化。因此,对于共享单车的市场饱和度进行分析具有重要意义。

根据比达咨询发布的报告,2016年共享单车的用户规模接近2000万,预计2017年用户数量将大幅增长,或达到5000万。下面以摩拜和OFO为例,说明我国共享单车市场的发展现状。经过艾瑞咨询分析,摩拜单车在2月末的用户规模达到最高值,为769.3万人,相比于上一季度约增长2.5倍,摩拜单车的行业渗透率达到13.9%;用户活跃度明显增长,同期,OFO的用户规模最高为369.1万人,渗透率为6.7%。通过对在线调研社区调查,艾瑞咨询又统计出了1月份摩拜单车用户最希望增加车辆投放的地点,其中地铁站沿线用户需求最大占比为73.6%,其次公交站沿线占64.8%,这是因为用户对共享单车的使用时间集中在早上8:00~10:00以及傍晚18:00~20:00的上下班期间,主要用于地铁站、公交站与家或商区之间的代步。与摩拜单车相似,74.5%的OFO用户希望在地铁站沿线投放更多共享单车,不同的是,OFO用户的第二个希望投放地点是商业区,占比67.8%。于是,随着企业加大对这些需求量多的地点进行投放,如今共享单车市场是否已经饱和就需要进行具体分析了。

2 市场饱和度的界定

现有的市场饱和度相关文献,还没有一个较为普遍认同的定义。但是可以明确的是,市场的供给超过需求时,此时市场饱和开始出现。由于消费者的需求和供应者提供的供给是动态变化的。因此,市场饱和点也应当是一个动态点。共享单车市场饱和度的界定,可以将该地区的人均占有的共享单车数量作为一定标准,也可将一定数量的单车实现的骑行次数来判断市场饱和状态,因而影响市场饱和度的因素非常多,不能单靠一个指标说明。

国内学者曾提出,将北、上、广、深的共享单车的人均数量的均值作为一个临界值,超过这个数值就是市场饱和,反之则是未饱和。亦有学者提出借用发达国家的数字作为参考标准,低于国外数字则说明市场仍有发展空间。

总而言之,共享单车的市场饱和度是指某区域的共享单车的保有量同该地区对共享单车需求量的比值。同时,共享单车市场某一企业的进入、退出、单车投放量、单车损毁量以及行业集中度等因素的变化都会影响到市场饱和度,必须纳入考量范围。评断市场是否饱和,若单纯将某一个成熟地区绝对性的指标作为考量的准绳,势必出现冗余的情况。

3 共享单车市场饱和度的实证分析

3.1 假设条件和数据来源

由于共享单车市场饱和度可以看作市场中单车投放量与用户需求量的匹配程度,可以从两个方面研究:(1)从全国范围来看,对整个共享单车市场的投放量和用户量的数据进行拟合,测算出两者的增长趋势,根据各项指标和图像进行分析说明;(2)从不同区域来看,根据共享单车在一二三线不同城市的分布状况、市场规模和渗透率等指标来说明市场是否饱和。据此,假设企业统计的独立设备数可以代表其注册用户量,假设注册用户量都是有短途需求的,假设投放的所有单车都是完好无损的。

由于摩拜和OFO没有公开精确的数据,我们只能通过各个数据中心或统计机构来获取有限的数据。本文所收集的数据是通过对OFO发布的《2017年第一季度中国主要城市骑行报告》、比达咨询发布的《2016年中国共享单车市场研究报告》、艾瑞咨询的《2017年中国共享單车行业研究报告》和艾瑞咨询网等整合而来。

3.2 图形分析

根据假设条件,我们收集整理了摩拜和OFO在2016年5月至2017年4月的独立设备数和投放量,通过制作图表对比分析共享单车的投放量和需求量的相互关系,来说明市场的饱和度。

摩拜单车的投放量—独立设备数对比关系(见图1),从整体来看,单车的投放量和所用设备数都是呈一种上升的趋势,并且从曲线的斜率来看,两者的数量都是先缓慢增长后快速增长。所以,就目前来看,投放量和设备数都在急速增长,并且设备数还远大于投放量,说明市场还没有达到饱和,若达到饱和,曲线应趋于平稳,而且斜率会越来越小。同样的,我们得出了OFO的投放量—独立设备数对比图(见图2),图像再次说明了目前共享单车市场尚未饱和。

从不同区域来看,即对一二三线城市的投放量进行分析来说明市场饱和度。TalkingData数据研究中心在4月份发布的数据,共享单车在一线城市的投放量占比最大为53.4%,二线城市26.8%,三线及以下城市最少,仅占19.8%。根据生命周期理论,产品从进入到退出市场要经历萌芽期、成长期、成熟期和衰退期四个阶段,从共享单车在城市的占比来看,在一线城市基本处于成熟初期,在二线城市处于成长期,而在三线城市可认为是处于萌芽期。只有当共享单车在市场中处于成熟期时,可以认为整个市场处于饱和状态,由此可见,我国现在共享单车市场尚未饱和。

3.3 建立模型和实证分析

为了验证上述共享单车市场尚未饱和的结论,笔者估计出模型进行拟合。根据摩拜和OFO共享单车的投放量和独立设备对比图可知,两者的函数关系符合幂函数非线性回归模型:

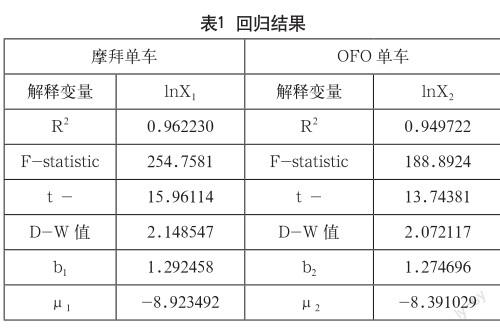

依据幂函数非线性回归模型用Eviews分别对摩拜和OFO的投放量和独立设备数进行了回归分析,回归结果(如表1所示),可见各项结果都符合模型要求,拟合优度很高。数据表明当共享单车的APP用户注册量每增加1%时,摩拜会对单车的投放量会增加

e1.292458%,OFO会增加e1.274696%的投放量。

4 结语

研究表明,我国共享单车市场尚未饱和,仍有很大的发展潜力。这主要是因为,从整体来看,共享单车企业的目光主要放在一线和二线城市的开发上,忽略了三四线及偏僻地区的市场,造成单车投放密度不均匀,不能满足投放量少的地区用户的需求;从小范围来看,同一个城市内共享单车主要分布在公交站、地铁站和热门商圈附近,而这些区域用户流动量大、需求量比较多,一定量的单车无法长时间满足用户出行要求,而有些区域,比如小区附近,虽然用户数量也很多,但是流动量小,导致很多共享单车被搁置,甚至被破坏,既浪费了资源又影响了市容乃至交通。所以,企业必须意识到共享单车投放地点的灵活性,以共享单车需求量大的区域为中心,以数量递减的投放方式逐渐向外扩散,尽量覆盖到每一处,满足每一位有需求的用户。虽然我国共享单车已进军到海外市场,但笔者认为,企业在国内市场扎稳脚跟、维护好国内用户的要求才是企业拥有强大国际竞争力的重要来源。

參考文献

[1] 2017年中国共享单车行业研究报告[EB/OL].艾瑞咨询,2017-3-22.

[2] 共享单车数据报告:解读摩拜ofo们的用户与未来[EB/OL].企鹅智酷,2017-2-28.

[3] 郭飞飞,任思.基于因子分析法的旅游纪念品市场饱和度评价研究[J].经济师,2009(11).

猜你喜欢

商情(2017年5期)2017-03-30

现代经济信息(2017年1期)2017-03-30

电子技术与软件工程(2017年4期)2017-03-27

财税月刊(2017年1期)2017-03-27

大众投资指南(2017年2期)2017-03-20

商界(2017年3期)2017-03-14

华声(2016年20期)2016-11-19