苏鲁豫皖省际边界地区农村金融创新研究

2017-05-27 14:56黄立慧吴听珊朱青

中国集体经济 2017年13期

黄立慧+吴听珊+朱青

摘要:随着改革开放,中国不断加大对农村金融创新的力度,农村金融创新主要是金融组织创新、担保方式创新、服务产品创新和监管机制创新。文章针对省际边界地区农村的金融创新发展问题进行调研,通过走访苏鲁豫皖4个省省际边界地区农村和收集相关调研数据分析,发现了农村在金融创新探索过程中还存在的问题并提出了关于“推动创新性产品的发展”、“拓展金融服务的范围”、“加强风险市场的管理”等一系列适合我国农村金融创新的建议。

关键词:农村金融创新:省际边界农村:金融服务:风险监管

一、引言

(一)研究背景

十八大报告中提出“加快发展现代农业,增强农业综合生产能力,确保国家粮食安全和重要农产品有效供给:着力促进农民增收,保持农民收入持续较快增长。”确立了农村发展的方向,目前,我国正处于传统农业转变成现代农业的重要時期。相对于我国城市经济发展的现状,我国农村经济发展还待加强,为了更好的带动农村经济的发展,我们应坚持改革,用创新的思想来解决难题,从金融创新的推动着手,逐步带动农村经济的发展。农村金融是农村经济的核心,是发展现代农业、引导农民致富、促进农村发展的关键力量,但农村金融一直是我国金融体系的薄弱环节,农村地区在发展现代商业性金融过程中面临着许多现实困难,

2014年1月,中共中央、国务院公布了本年度的“一号文件”,其中对“促进农村金融创新”强调为农村金融资源实现优化配置指明了方向,体现出国家对于农村金融创新问题的高度重视。农村金融改革的核心在于农村金融的创新,只有有效的促进农村金融创新,才能进一步挖掘农村经济的潜力,推进农业经济的发展。

(二)文献综述

对于中国农村金融创新这一问题,人们在实地考察或参考文献后给出了许多有参考价值的策略方法。改革开放以来,随着金融市场日益成熟,金融创新由此也得到了一定的发展。但在发展探索过程中,遇到了一些现实性问题,李硕,妖凤阁从五个方面阐述了中国农村金融创新中存在的不足。学者们不仅发现了问题所在,还相应的提出了一些有用建议。其中,马九杰,昊本键提出增进农村金融机构网点密度,改善金融机构网点的地理可及性等一系列建议。而邹锦吉认为需要推动多类型的农村金融机构发展,积极推进农村产权制度改革。关于农民住房权利,王曙光,王丹莉发现农民仅仅享有住房的所有权,其住房很难被抵押,这不利于农村金融创新的发展。

综上所述,每一位研究农村金融创新的学者,都从多个角度分析了农村经济中存在的一些问题并给出了解决问题的科学方法。但是,每位学者关注的重点也略微有差别,这可能跟实际考察地点和时间有着直接联系。本文会参照上面所列举的文献对每个推动农村金融创新方法进行提炼阐述,从而得到更有利于我国农村金融创新发展的方法。

二、农村金融创新现状及存在问题的分析

(一)创新性人才的缺失

由于省际边界农村地区多处于远离市中心的省际边界地带,相对而言,农村人群教育文化程度普遍较低,以山东省济宁市微山县的教育状况为例如表1所示。这导致现阶段我国农村金融创新领域缺乏相应金融人才。在调查过程中,我们发现相关的创新性人才缺失导致创新性金融发展滞后的问题,例如课题组在走访的一些农村里发现并没有大学生村官这一职务,或者大学生村官仅仅任职一年左右,因为更多的人是借助大学生村官这一跳板来实现自己考公务员的愿望。而农村中走出去的大学生毕业后大多选择在城市里发展而不是回到家乡,为家乡的现代化经济建设做出贡献。农村没有新鲜的创新性人才的注入,这就很难带动农村创新性经济的发展,许多创新性金融产品因此得不到较好的推广与发展。

(二)农村金融组织发展过程中存在的阻力

自农村金融体系改革以来,农村的资本投入形式变多,如:民间、境外的资本。这种改变在改善金融组织体系的同时还可以带动农村经济的发展。但是,许多农村金融组织因盲目的追求利润最大化,造成农村融资成本加大,这使村民的压力也逐渐增大,村民缺少有效的抵押物,无法进行金融投资项目。另一方面,许多企业组织盲目的拓展金融创新服务的格局,虽然响应了国家的号召,但是没有考虑到现实的经济环境,这样便破坏了金融创新环境的大格局,造成了农村人民对金融创新产品的不信任,一些真正具有价值和发展空间的金融创新产品得不到发展的空间,这不利于长期的可持续发展原则,也不利于农村经济发展的大格局。

(三)农村金融服务网点偏低

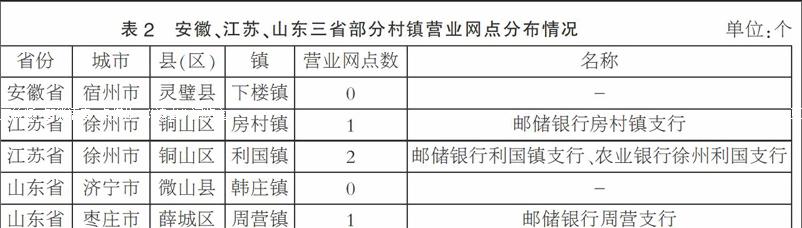

省际边界地区的农村地处偏僻。再加上金融网点的利用率低,许多金融网点都向城市转移或者分散分布,这样会影响农村经济的整体发展。在调查过程中发现,一些农村的金融网点稀缺如表2所示。农民对相关知识的了解也不足,这就导致了许多村民宁愿将钱藏在家中也不愿存到银行里进行金融理财项目,企业家得不到利润,农村网点便逐渐减少,农村金融的发展也就滞缓。在山东、安徽、河南等省份的边界农村地区的网点调查中发现,江苏的省际边界地区农村发展状况要优于其他省份,网点分布也相对密集一些,经济发展状况也相较好一些。

(四)金融创新产品的风险较大且没有相关机制的保障

就目前而言,我国的农村风险管理机制还不够完善,农民的利益损失风险依旧存在,不利于农村金融创新产品的发展。在本次调查中,我们发现许多农村主要的收入来源是农作物,农作物就是一个高风险低收入的产业,这致使许多农村的农民弃耕转向城市谋生,导致农地无收,农村的经济发展愈加艰难。在这种情况下,就要求企业和组织有金融产品的推出来带动农村整体经济发展。但金融产品也具有一定的风险,这就要求政府能够出台一些政策来保护村民的切身利益,让他们能够放心大胆的将资金投入到金融创新性产品中去。在表3是部分国家农业统计年鉴中可以看出不发达地区的支出普遍较低。由此可以看出,我国省际边界地区农村的经济发展还待加强,也要求国家相关政策给予更多的扶持帮助。

三、对于农村金融创新推动的几点建议

(一)培养创新性人才推动金融创新项目

对于省际边界地区农村中的常驻人口来说,可以适当参加一些创新性人才培训的培训班,乡镇府也应积极组织此类活动,加强村民对农村经济现状的了解,培养村民对创新性经济的兴趣。对于政府指派的大学生村官来说,要积极配合乡政府的工作,让大学生村官在本村的创新性经济发展中起到领头羊的作用。政府也应出台相关政策,使大学生村官将自己的价值发挥到最大。例如大学生村官三年內不得考公务员等。对于外出打工的村民来说,政府可以出台相应优惠政策,鼓励他们返乡创业,带动本村的经济发展。对于农村下一代来说,加强教育的发展是至关重要的,只有拥有一定的知识储量才能够更加深入的了解金融创新的重要性,才能够有目的性的推动农村金融发展。

(二)解决融资问题的创新

对于农村农民想要投资金融产品但是贷款难的问题,以实行农村土地经营权抵押货款为突破口。目前,我国政府对农村宅基地的一些政策还没放开,这导致农村宅基地的产权模糊,农民无法将其作为抵押财产,不利于解决农民融资难的问题,因此从土地、房产等方面下手,将农村宅基地这一资源资本化,有利于提高农村房价,带动农村经济发展:有利于农民解决融资难的问题。农村人民还可以寻找相关具有农业特色的抵押物来缓解融资难的问题,可以以农村合作组织或者村委会等的担保形式在金融组织中进行融资。

(三)拓展金融网点与金融服务范围

许多网点在农村逐渐减少的原因在于农民对其不放心,这就要求乡政府等多宣传,让老百姓真正的了解金融机构网点,充分利用金融网点来存取资金办理贷款,这样金融机构才能从中得到利润,只有得到利润了,金融机构才能在省际边界地区农村慢慢拓展。另外,金融服务的范围也应相对扩展一些,不仅仅局限于存钱取钱办理贷款等,还可以出台一些与农业相关的服务切合老百姓的实际需要,如可以出台农业保险政策,降低自然灾害对农民造成的损失:甚至还可以推出投资理财类的服务,来带动农村经济的整体发展。金融网点发展的好,才能带动农村经济一起发展得更好。

(四)加强风险市场的管理,设立相关监管机构

结合农村金融创新产品的农村地方基础条件,以科学发展观为指导思想,制定一系列确保风险可控的方案,争取做到风险最小化、利益最大化,切实保障农民的利益。目前我国较大银行的监管机构比较系统成熟,但是省际边界地区农村的监管机制还不够完善。农村村民资金量小,但是农户的数量庞大,如果遇到系统性风险,造成的损失将会是大面积的,因此应尽早建立完善农村监管机制。国家也应鼓励金融机构推出相应的创新性农业储蓄保险,让村民投资理财的同时。能够保障自己在投资失败后有最基本的生活保障。除了农业保险外,农村还可以建立起信用评分体系,由此来加强金融机构对风险的有效管理,这样不仅有利于农村金融推动农村经济的发展,还可以规范农村金融体系的有序运营。

(五)推动农村互联网下的金融创新

许多农村妇女除了在家务农以外,还可以学习在互联网下创业。在调研过程中发现,已经有部分农村设立了互联网创业方面的基金,例如:妇女创业基金等。省际边界地区农村的妇女很少有通过互联网来创业的,少部分在互联网上开网店的形式又很单一,由于资金和缺乏经验等问题,创业活动进行的并不是很顺利。因此,村政府可以提供相应的战略指导并提供相应的政策支持,以此来调动农村妇女创业的积极性:还应开展相关课程的培训,让村民对创业的方式方法有正确的认识。

猜你喜欢

今日财富(2022年11期)2022-05-05

时代金融(2019年4期)2019-04-07

农村百事通(2017年24期)2018-01-09

中国经贸(2016年22期)2017-01-16

合作经济与科技(2016年24期)2016-12-07

商(2016年29期)2016-10-29

商场现代化(2016年20期)2016-08-10

商(2016年4期)2016-03-24

求知导刊(2016年1期)2016-02-18