研究电力企业财务电价管控与营销信息系统无缝对接

2017-05-26 23:57宁范璟

中国经贸 2017年9期

关键词:电力企业

【摘 要】针对电力企业财务电价管控与营销信息系统构建的阶段进行简单阐述,研究电力企业财务电价管控与营销信息系统无缝对接的方式,并提出一些技术创新与应用创新的相关内容。

【关键词】电力企业;财务电价管控;营销信息系统

电费收入核算工作,涉及营销与财务管理两大专业内容,电费收入管理工作的内容比较复杂,工作量相对较大,对电力企业财务电价管控与营销信息管理提出了更高的要求。信息化时代背景下,需要加强对电力企业财务电价管控与营销信息的融合性管理,借助响应的现代信息技术手段,为电力企业财务管理能力的全面提升奠定良好的基础,实现财务管理与营销管理的无缝对接。文章将结合电力企业财务管理的现状进行分析,希望能够对相关研究带来一定的参考价值。

一、电力企业财务电价管控与营销信息系统构建的阶段

电力企业财务电价管控与营销信息系统构建中,需要经历系统研究与开发阶段,系统运行与完善阶段以及营销信息与财务电价管控的建成、运行阶段等。

1.系统研究与开发阶段

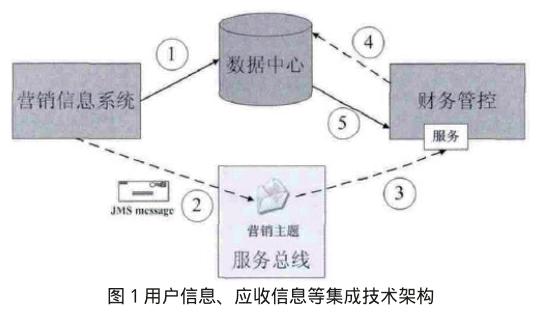

系统研究与开发阶段中,财务部门资产管理项目多是由财务与营业管理人员公告负责,基于电力企业的实际发展现状进行深入分析,明确营销与财务之间的相关关系。基于科目对照的类别,可以将营销的汇总凭证进行总结,已明确营销科目汇总表和数据之间的相关关系。在明确数据结果之后,可以制定相关的业务数据表,软件运营商则可以根据所提供的数据报表,明确电力企业的实际电价管控与营销信息管理需求,制定集成信息技术总体结构(详见图1)。

2.系统运行与完善阶段

电力企業在制定系统与明确系统开发方向的基础上,可以结合电力企业的发展需求,构建数据传输机制。由营销部门对前期录入的数据进行审核评价,按照相关的审核数据进行综合性分析,将取得的数据传递到一体化的平台,制作成为营销记账凭证。在科目汇总结束之后,可以与营销业务之间的信息进行优化处理,审核不存在遗漏的情况下,可以借助系统自动传输到财务部门,财务部门可以自动生成为会计凭证或者是报表。

各个电力企业部门可以结合报表内容,在全面审核的基础上,对当前电力部门运营中存在的问题进行分析,基于个体差异提出相关的解决对策。软件管理中可以结合所提出的问题不断完善,降低各类问题发生率。

3.营销信息与财务电价管控的建成、运行阶段

基于电力企业的实际需求,需要明确数据的传输机制、传输频率以及配置消息等等,数据传递中,不需要实施全面管理,可以通过做数据组合的方式,对数据进行修改或者添加等等,这种方式有助于实现电力企业财务管理中的用户信息、应收信息以及实时信息的全面管理等,结合收费情况、转入转出等业务数据情况,生成财务管控凭证,对电费的资金流向,收入等进行全面管理,构建数据传输长效运行机制,保证数据传输的效果

二、电力企业财务电价管控与营销信息系统无缝对接方式

电力企业财务电价管控与营销信息系统的无缝对接,可以通过加强基础管理,统一会计核算;实现营财一体化管理,实时监督信息情况以及注重数据管理与核对,提升电费管理水平等方式,为电力企业的全面发展奠定良好的基础。

1.加强基础管理,统一会计核算

电力企业财务电价管理与营销信息系统的无缝对接,有助于实现电力企业各个部门业务的一体化发展,对现代电力企业的发展能够产生重要影响。在当前快速发展的时代背景下,电力企业可以构建营销与财务“一套账”模式,基于财务会计核算的原则,完善修订核算体系,实现会计账目统一、核算方式统一、信息标准统一以及业务流程统一等等,保证财务业务与营销核算数据的实时共享,加强基础管理,提升电费管理的能力。

统一规范电费账户的方式,有助于明确财务核算系统和营销业务系统之间的相互关系,上缴电费资金可以采用一个电费资金账户,规范电费资金的归集、整理与电费管理的方式。这种方式能够保证账户资金数据与账目实际数据相符。

2.实现营财一体化管理,实时监督信息情况

针对于手工制证、退电费以及会计科目应用等流程,需要加强各个业务管理的重视程度。规范财务部门的电费资金管理、电费资金监督力度。

电力企业可以借助财务电价管控与营销信息系统无缝对接的方式,实现营销与财务管理的一体化发展,实施监督信息管理的情况。数据集中覆盖了营销信息系统中的各个流程,包含电费收集、违约金管理等项目。电力企业可以借助营销与财务电费数据实施收集的方式,全面反映当前用户的应收费用、电费数额的缴纳情况等等,增强电力企业电费管理的效果,保证电力企业电费管理的综合质量,同时也有助于降低电力企业的风险发生率。

3.注重数据管理与核对,提升电费管理水平

电力企业财务管理的过程中,需要注重数据管理与核对的重视程度。电力企业可以基于营销与财务一体化的管理需求,不断提升电力企业的电费管理水平。电力企业财务管理部门可以基于数据自动集成生成的实际情况,对供电企业营销业务进行全面核对,检查数据是否一致。并将系统自动生成的财务凭证,与报表的时常、数据的稳定性等等进行综合性分析。营销数据集成准确率能够达到100%。这种情况下,则能够保证电力企业财务管理的综合效果,降低电力企业的各类不良问题发生率,保证电力企业财务管理的实际价值。

三、电力企业财务电价管控与营销信息系统创设的创新点

应用方面的创新点主要表现在以下5个方面:

1.带来更多的数据支持

结合营销与财务管理的数据,借助内存海量数据实现技术查询、数据挖掘以及数据统计分析等等,预测模型能够为电力企业管理人员、高层管理人员等等带来更多的数据支持,有助于电力企业的全面发展。

2.强大的售后业务管理能力

通过财务电价管控的方式,能够实现集成营销信息系统业务的全面管理,基于单据信息、分类核算汇总信息等等,对电价、用电量以及电费核收情况等进行全面监督。

3.实现数据共享与业务融合

财务管控与营销系统的构建,消除专业障碍问题,实现数据共享与业务融合,将系统固化流程和业务流程相互结合,提升电力企业的信息资源利用效果、共享效果等等,促进财务电价管理与营销信息管理工作的可持续开展。

4.优化电费资金管理的流程

电价管控与营销信息系统构建,优化电费资金管理的流程,提升了资金管理的效率,缩短资金管理的时间,能够通过建立企业归集电费等方式,实现用户信息的全面性管控。

5.整合营销业务信息

电力企業财务电价管控与营销信息的全面管理,有助于对应收电费、实收电费以及业务费管理等等实现综合管理,规范各个业务流程,通过统一性的会计核算体系、统一性的工作标准等等,保证电力企业各项财务流程的有序开展,提升数据集成工作的质量。

四、 结束语

电力企业财务电价管控与营销信息系统的构建,对现代电力企业的发展能够产生重要影响。电力企业可以通过加强基础管理,统一会计核算;实现营财一体化管理,实时监督信息情况以及注重数据管理与核对,提升电费管理水平等方式,改善传统管理模式中,各个系统之间协同性较差,核算规则不够统一以及数据无法实现共享等相关问题,实现营销信息管理与财务电价管控的无缝对接,为电力企业财务数据的自动化管理,电力企业业务流程的持续化开展奠定良好的基础。

参考文献:

[1]朱成岩,张显东,曹海红,等.供电企业营销业务应用系统与财务电价管控系统集成数据建设及应用分析[J].中国总会计师,2015,08(32):122-125.

[2]崔凤云.充分利用信息化平台推进电力企业实现财务管控与业务前端协同一体化[J].财经界(学术版),2014,02(13):50-51.

[3]王春波,李林,陈刚.大数据时代电力企业财务管理存在问题和解决对策[J].中国高新技术企业,2017,02(24):160-161.

[4]刘岳华,魏蓉,杨仁良,等.企业财务业务一体化与财务管理职能转型——基于江苏省电力公司的调研分析[J].会计研究,2013,10(19):51-58+97.

[5]曹芳.“一纲四目”资产管理模式提升电网企业固定资产账卡物一致性水平研究[J].财经界(学术版),2016,23(23):93.

作者简介:

宁范璟(1979—),本科,会计师,湖北汉阳,主要从事预算和电费电价工作。

猜你喜欢

时代商家(2022年12期)2022-05-13

科技信息·学术版(2021年7期)2021-01-10

今日财富(2020年18期)2020-06-21

商业文化(2020年28期)2020-01-11

环球市场信息导报(2018年13期)2018-07-19

现代企业文化·理论版(2017年19期)2018-01-09

今日财富(2017年22期)2017-10-19

科学与财富(2017年17期)2017-06-16

环球市场信息导报(2017年6期)2017-06-15

建筑工程技术与设计(2015年20期)2015-10-21