中国人口老龄化与居民储蓄研究

2017-05-26 17:38胡乃军

北京科技大学学报(社会科学版) 2017年2期

〔摘要〕人口老龄化必然带来家庭储蓄和消费的变化,首先老年人口必然倾向于消费而减少储蓄,所以随着人口结构的变化,必然会出现家庭储蓄的不利,进而降低社会储蓄率,再结合经济发展规律,人口老龄化很有可能影响经济发展;但是如果社会养老保障不足,反而会加强人们储蓄的动机,因此人口老龄化与储蓄的关系存在复杂的变化。文章从理论和文献研究两个方面论述人口红利理论。同时,由于养老金为代表的社会政策可以影响到居民储蓄,在此最后利用中国数据探讨中国人口结构变化与居民储蓄的关系,并从国际比较的视野和养老金角度分析了构建中国家庭较好的储蓄和资产配置的社会政策建议。

〔关键词〕人口老龄化;人口红利;家庭储蓄;政策建议

〔中图分类号〕C913〖KG13mm〗〔文献标识码〕〔文章编号〕1008-2689(2017)02-0033-06

一、 問题提出

个人生命周期中消费和储蓄会随着家庭主要成员年龄变化而变化,这种个体现象上升到宏观就是人口结构转变与储蓄的关系。人口转变是一个长期过程,它既包含了个人生命周期的变化,也反应了代际更替关系。根据生命周期假说,人在一生中的不同阶段其收入在消费和储蓄之间的分配是随年龄而变化的,进入劳动年龄之后,个人储蓄变化是一个先上升后下降的趋势。如果总人口中劳动年龄人口的比重大,那么,这部分人口的个人储蓄之和将有助于提高储蓄率。同时,劳动年龄人口的抚养比相对较低,他们所承担的抚育和赡养等经济负担较轻,从而减少了家庭支出,提高了家庭储蓄的比例,所以人口老龄化必然带来储蓄的影响,进而对家庭资产配置产生影响。

中国自2000年左右进入人口老龄化社会,中国经济也面临新常态挑战,那么人口老龄化与居民的储蓄率是一个什么样的关系?中国的居民储蓄和人口老龄化关系是怎么样?国际上的居民金融资产的对比情况有说明了什么?本文将从理论和实证两个角度分析这方面的问题,并提出相应的政策建议。

二、 文献综述与理论研究

在人口增长的过程中,都可能会出现所谓的经济增长“人口陷阱”,即任何超过最低水平的人均收入的增加都会被人口增长所抵消,最后退回到原来的最低水平。这个理论认为人口陷阱的存在是发展中国家人均收入停止不前的根本原因。而“二元经济发展理论”可以很好地解释这个问题[1][2]。

二元经济发展理论将一个典型发展中国家的经济部门分成了农业经济部门和现代经济部门。在经济发展初期时,农业部门滞留者大量的劳动力,而这些劳动力相对于资本与土地来说基本上是冗余的,边际生产力几乎为零。因此现代经济部门在提供一个基本生存工资的条件下,就能够从农业部门汲取充足的劳动力。这个被定义为经济发展的第一个阶段。而后经过了刘易斯拐点,进入了经济发展的第二个阶段。在这个阶段,虽然农业经济部门相对于现代经济部门劳动力还是过多的,但此时农业劳动人口已不再是无限制供给,劳动力变的短缺。为了吸引劳动力的转移,工资水平开始提高。当传统农业部门和现代工业部门的边际产品相等时,或者说两者的工资水平相近时,即到达了“刘易斯第二拐点”,进入经济发展的第三个阶段,城乡一体化劳动力市场形成,结束二元经济过剩劳动力的状态。向第三阶段的转变代表着经济自我可持续增长时代的到来[3][4]。

当一个国家的劳动年龄人口占总人口比重较大,抚养率比较低,为经济发展创造了有利的人口条件,整个国家的经济呈高储蓄、高投资和高增长的局面,称为“人口红利”。这样的人口结构的出现可以通过生育率的水平来反应。假设一个发展中国家的生育率是由一个较高的水平逐渐降到一个较低水平,这时有:(1)当总的生育率处于很高水平时,经济发展速度也是相应比较低的(其他条件不变时);(2)当生育率逐渐下降,劳动人口比例增加,相应的低龄和老龄的人口较少,抚养率低,获得了人口红利;(3)当生育率继续下降时,老龄化程度提高,经济增长又降到一个较低的水平,人口红利转变为人口负债。图1中虚线部分展示的就是所谓的“人口机会窗口”,即人口红利。

〖TP胡乃军1.tif;%86%86,BP#〗〖TS(1*1〗

〖HT6H〗〖STFZ〗图1生育率与经济增长的关系图〖HT1.〗〖TS)〗

人口红利对经济增长的影响主要有以下几种传导机制:第一,人口红利提供丰富的劳动力。人口红利提高了劳动年龄人口比例,人口结构变得更有生产性,直接促进了经济的发展。第二,人口红利提高了储蓄率。在劳动人口比重较高的情况下,少年儿童抚养比和老龄人口抚养比均比较低,导致了更多的居民储蓄。

人口红利除了以上通过人口结构的直接作用,称为第一次人口红利之外,还有第二人口红利。第二次人口红利是基于人们对未来老龄化的预期,拥有更强的储蓄动机,形成额外的积累。此外,若第一次人口红利期间积累了良好的人力资本,则有利于第二次人口红利的实现。第一次人口红利和第二次人口红利并没有什么先后顺序,甚至可以交叠,而且第二次人口红利的实现依赖于在第一次人口红利期间建立的良好制度[5]。

关于人口年龄结构对储蓄影响方面的实证研究往往依据生命周期假说构建实证模型加以验证。Leff(1969)与Modigliani(1970)均为这一方面研究的早期经典文献[6][7]。Leff(1969)该文利用1964年74个国家截面资料研究发现,人均收入水平、经济增长速度、少儿抚养比、老年抚养比、总抚养比对国民储蓄率均有显著影响。Modigliani(1970)更是利用跨国数据验证了生命周期假说。此后,很多学者利用单一国家数据说明人口结构对一国储蓄的影响。例如Horioka(1997)对日本的研究,Modigliani and Cao(2004)对中国的研究。上述实证研究结果基本认为生命周期假说对于发达国家与发展中国家同样适用,老年抚养比与一国总储蓄率呈负相关关系(Leff,1969;王德文等,2004)[8][9]。

前面的理论综述指出第二人口红利取得的关键环节是老龄化过程中储蓄的形成及资本转化,而第一人口红利亦认为人口年龄结构转变通过劳动力供给、储蓄和技术进步三条渠道来对经济增长施加直接或间接影响(王德文等,2004)。可见,无论是第一人口红利还是第二人口红利均强调储蓄形成这一重要的中间环节,但二者所强调的人口年龄结构转变对储蓄产生影响的驱动力是有差别的。本章前面所述关于人口结构对储蓄影响的实证研究显然可以从储蓄形成视角解释第一人口红利。由于人口红利(无论是第一人口红利还是第二人口红利)的实证研究均需要人口年龄结构与储蓄、经济增长等指标的长期时间序列数据,目前还难以说明第二人口红利的直接影响。

三、 中国人口结构与人口红利

我国是人口大国,过多的人口数量给社会资源带来了较大的压力。于是近几十年,在计划生育政策的影响下,我国人口实现了西方发达国家需要上百年才能完成的人口转变。就总体而言,我国人口年龄结构已从“年轻型”到“成年型”,并于2000年,老年人口的比重首次超过10%,正式地进入了老龄化社会。

人口结构的转变导致的是社会抚养比的变化,同时也就伴随着人口红利和社会老龄化的先后到来。表2列出的是1995年到2013年我国人口抚养比的数据。根据这些数据,我们可以画出对应的少儿抚养比曲线FC、老龄抚养比曲线FO和总抚养比曲线F,如图2所示。从图2可以明显地看出在近十几年内,老年抚养比是逐年增加,少儿抚养比是逐年减少,但开始趋于平稳。而对于总抚养比,随着少儿抚养比趋于平稳,老年抚养比的增加从2011年开始逐渐有了上升的势头。

如果以人口负担的轻重来衡量人口红利,并且以50%的人口抚养负担作为分界线,那么中国 “人口红利窗口”时期大致是1990年开始,到2030年結束,前后持续大约40年。从图2可以看出,目前总的抚养比已开始上升,人口红利将逐步趋于消失,而伴随着的就是社会的老龄化。

从二元经济发展理论也可以看出,随着中国充足而廉价的劳动力逐渐消失,工业劳动者工资的上涨,中国的刘易斯拐点已经到来。而关于刘易斯拐点,劳动力转移与经济发展是拐点到来的根本原因,同时“人口红利”效应的下降在很大程度上也促进了刘易斯拐点的到来。从刘易斯拐点的出现的角度,我们也可预测人口红利趋于消失。

在刘易斯拐点之前,中国的劳动力是“无限供给”的,由此带来的低劳动力成本,是中国发展劳动密集型产业的很大优势。劳动密集型产业的发展同时创造了巨大的就业机会,从而吸纳了大量从农村来的劳动力,为中国经济的快速发展奠定了基础。而在近些年,刘易斯拐点到来,人力成本开始升高,我国不得不面临产业转型等诸多问题。

四、 中国人口老龄化与储蓄的实证研究

人口红利对经济发展的作用多方面的,这里将主要研究人口红利对储蓄率的影响。一般来所,资本积累和资本形成是推动经济增长的基本动力,并且是通过投资完成的。而一国投资主要是依靠于内部储蓄,因此储蓄对经济拉动的影响不言而喻。

人口红利对储蓄率的影响路径大致有:(1)人均收入。人均收入的增加也是储蓄率上升的一个重要来源;(2)人口抚养负担。在“人口红利窗口”时期,人口结构的生产性高,有利于人们的储蓄,从而促进经济增长。而从第二人口红利出发,其影响路径有:(1)养老预期。在人口结构转变的过程中,人们出于养老的目的,将会提前对自我储蓄做出调整;(2)人力资本积累预期。经济个体对于人口结构变化引起的家庭结构变化的预期,会提高自身和下一代的人力资本积累,称为人力资本积累预期。它包括推迟下一代工作年龄,延长教育时间,以及增加教育投入等。图3为人口红利对储蓄影响路径的示意图。

下面将主要探讨人均收入与老龄抚养比对储蓄的影响。首先我们构造一个自变量为老年抚养比和人均储蓄额度函数。公式如下:

在做回归之前,为了避免虚假回归,首先我们要对数据进行平稳性检验。对时间序列进行平稳性检验的方法有很多,本文采用的是最常用的ADF检验,以此来观察序列中是否存在单位根。单位根的存在会使得回归分析中出现伪回归。而关于单位根检验,其实是一个随机过程的问题,需要引入白噪声这个变量进行分析。通过EViews软件,可以得到各变量的ADF检验结果如下。

从表4中可以看出,在5%的显著水平上,变量ΔS、X1、Δ(ΔX2)均不平稳,但是一阶差分均平稳,即这三个时间序列数据是一阶单整的。

下面将采用基于向量自回归模型(VAR)的Johansen检验方法进行协整检验,观察变量间是否存在长期稳定关系。结果如表5所示。

在表5中,r表示协整关系的个数。我们以迹检验为例,在5%水平的临界值下,迹统计量44.80208>29.79707,即拒绝没有协整关系的原假设。因此,这里最多存在一个协整关系,即以5%为显著水平,ΔS、X1、Δ(ΔX2)三个变量存在着一阶协整关系。

最后通过OLS回归,得到代数表达式为:

以上计量方法只是一个辅助工具,从计量结果上,可以我们在一定程度上支持我们的分析。回归结果说明了:人均储蓄的增长率和老年抚养比以及人均GDP加速度有着一定的线性关系。X1的系数为正,一定程度上表明了老年抚养比对人均储蓄产生的正的影响。随着死亡率的下降和预计寿命的延长,以及人口政策的影响下,我国老年抚养比的系数将会继续增大。在养老保险和社会保障制度不完善的条件下,未来生活成本的上升,将强化人们的储蓄动机,使人均储蓄不断上升,将对经济产生了一定的影响。这个结论让我们意识到人口红利还需得到充分的利用和开发,同时需要应对老龄化所带来的社会发展的问题。

五、 国际比较与政策建议

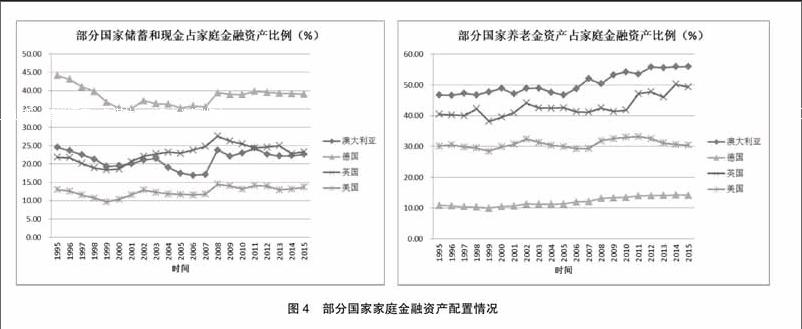

理论上来说,因为人口老龄化中存在养老储蓄的动机问题,所以养老金制度也会影响到家庭储蓄和资产配置。如图4所示,是部分国家金融和家庭资产配置的数据。

从这几个国家情况可以看出,英国、美国和澳大利亚都属于养老金资产较高的国家,养老金政策也倾向于积累制,但是德国属于传统强调现收现付制,养老金积累并不高,结果导致德国家庭中投资性和储蓄型积累的比例较高,这是明显的养老金政策影响到了家庭储蓄和资产配置[10][11]。

所以,对于中国来说,因为养老金的积累性不足,人们储蓄的意愿会很高,这就是中国人口不断老龄化,储蓄依然居高不下的一个解释。综合来看,如果未来中国养老金政策偏向于积累制,则可以为家庭建立较高的养老金资产积累,人们养老的压力减小,有可能够释放消费的潜力,能够帮助中国经济走出人口红利消失的影响,保持持续稳定的增长。

〔参考文献〕

1Fang, C. & Yang, D. Wage increases, wage convergence, and the Lewis turning point in China [J]. China Economic Review,2011,22: 601-610.

2蔡昉. 人口转变、人口红利与刘易斯转折点[J]. 经济研究,2010(4):4-13.

3Lewis, W.A. Economic development with unlimited supplies of labour [J]. The Manchester School of Economicsand Social Studies, 1954, 22(2): 139-191.

4Ranis G. and Fei, J. C. H. A theory of economic development [J]. The American Economic Review, 1961,51(4):533-565.

5Hu, N. & Yang, Y. The real old-age dependency ratio and the inadequacy of public pension finance in China [J]. Population Ageing, 2012,(5):61-70.

6杨娟. 关于人口红利的一般讨论:兼论老龄化中国人口红利的实现问题[J]. 经济理论与经济管理,2009-08.

7王丰,安德鲁·梅森:中国经济转型过程中的人口因素[J]. 中国人口科学2006-3.

8封进.中国养老保险体系改革的福利经济学分析. 经济研究,2004,2.

9何立新.中国城镇养老保险制度改革的收入分配效应[J]. 经济研究,2007,(3).

[10]李实.1998,中国经济转型与收入分配变动经济研究,1998,4.

[11]王鑫,白重恩,吳斌珍. 赡养系数与个人所得税税制改革[J]. 第38卷第1期,财经研究,2012,(1).

(责任编辑:北纬)

猜你喜欢

清华金融评论(2022年4期)2022-04-13

现代商贸工业(2020年22期)2020-06-29

智富时代(2019年3期)2019-04-30

智富时代(2019年3期)2019-04-30

中国市场(2016年38期)2016-11-15

人间(2016年26期)2016-11-03

江淮论坛(2016年5期)2016-10-31

商场现代化(2016年22期)2016-10-18

科技视界(2016年22期)2016-10-18

商(2016年27期)2016-10-17