美国海关年报体系及其对我国海关的启示

2017-05-15 08:52王佳丽

海关与经贸研究 2017年2期

王佳丽

美国海关年报体系及其对我国海关的启示

王佳丽*

在世界范围内,海关年度报告是大多数国家海关最常见和最重要的信息披露形式,它传递着海关在整个财政年度内的全景信息,是政府部门、社会公众等主体了解海关、监督海关、研究海关的重要载体。美国海关年报是各国海关年报建设中的典型代表,而中国海关尚未建立起真正意义上的年报制度与年报体系。通过系统梳理2010财年至2014财年美国海关的年报体系,从精神内核和演进逻辑两方面深入分析美国海关年报体系发展背后的深层次原因,阐述我国海关的类似实践与年报缺失状况,进而提出美国海关年报建设对我国海关的启示,为我国海关年报制度的建立与完善提供决策参考,具备较强的现实意义。

海关年报;美国海关;精神内核;演进逻辑

美国海关和边境保护局(U.S. Customs and Border Protection,简称“美国海关”)是美国国土安全部(United States Department of Homeland Security)的重要组成部分。1990年,美国《首席财务官法案》*1990年,美国国会通过《首席财务官法案》(Chief Financial Officer’s Act),要求联邦部门根据所适用的准则编制经审计的财务报表,旨在减少联邦机构在财务管理上存在的欺诈等问题,改善政府治理。出台,行政管理和预算局(Office of Management and Budget)负责落实,通过指令要求美国海关编制独立于国土安全部的财务报表。据此,美国海关整合关键数据和信息,并将其提交给国土安全部以合并到相关报告中。尽管没有硬性要求美国海关必须编制独立的年度财务报告、绩效与问责报告或是其他形式的年报,但考虑到使用国土安全部的法定指导框架来系统呈现相关绩效、管理和财务信息,能够更好地落实问责制、提高效能,强化自身的责任担当,美国海关自2003财年起编制独立的年度报告。

美国海关年报涵盖了财务报表、内部控制情况、责任报告等内容,讨论了与其战略目标和绩效目标相比的实际表现效果,系统性、完整性以及详实性较强,对国会和公众评估其表现、了解其价值、运用其资料发挥了重要作用,是各国海关年报建设中的典型代表与佼佼者。

相比之下,中国海关尚未建立起系统的年报制度与体系,无法及时全面地整合与披露相关信息,不利于借助阳光行政和信息交流更好地促进海关治理。因此,研究美国海关的年报体系及其对中国海关的启示有着非常重要的价值。目前我国学术界在海关年报这一领域处于空白研究状态,通过借鉴美国海关年报体系来促进我国海关治理的研究更是薄弱。为此,本文尝试在该领域进行一些初步探索,在系统梳理和评述2010财年-2014财年美国海关年报体系的基础上,探讨其年报体系演变背后的深层次原因,结合我国海关的相关实践情况,从理念吸收、做法借鉴等角度提出对我国海关的启示,这对于我国海关年报制度与体系的建设具有积极意义。

一、美国海关年报体系评述

美国海关的年度报告在出版后会发布到美国海关官方网站*美国海关与边境保护局官方网站,网址:www.cbp.gov。上,本文以官网上目前所能查到的2010财年-2014财年美国海关年度报告为研究对象,从宏观的年报构成、微观的年报内容两个层面入手,系统梳理了美国海关的年报体系。

(一)美国海关年报构成

在报告构成方面,从2010财年到2014财年,共同构成美国海关年报的组成报告日趋完善,各财年的具体报告及其译名如表1所示。

表1 2010-2014财年美国海关年报构成

资料来源:作者根据公开发表的相关资料整理而成

其中,在2010财年和2011财年,美国海关均发布了《绩效与财务信息摘要》,该报告是对该财政年度期间美国海关的业绩与财务信息的全面概要,是对更为详细的绩效与问责报告的一份综合大纲,并着重提供了美国海关业绩和财务信息中的亮点。由于是美国国土安全部的组成部门之一,美国海关不需要准备单独的绩效与问责报告或绩效与财务信息报告,但美国海关致力于在其作为联邦政府的第二大征税者的管理责任中提高透明度,因而主动发布了《绩效与财务信息摘要》。

到2012财年和2013财年,美国海关各发布了两份年度报告:《绩效与问责报告》、《绩效与财务信息摘要》,相比之前的单一报告更为细致全面。新增的《绩效与问责报告》是结合了美国海关年度业绩报告及其经审计的财务报表、内部控制、问责报告和机构评估状况的综合性年度报告。《绩效与问责报告》提供的程序、财务和业绩信息能够使国会和公众更好地评估美国海关的表现与绩效,而自身绩效正是被美国海关视作是与其使命密不可分的一部分。与《绩效与财务信息摘要》相比,《绩效与问责报告》还讨论了美国海关的战略目标和目的,提供了美国的绩效目标与实际执行结果进行比较的结果,还提供了包括战略摘要在内的美国海关的主要任务计划。

到2014财年,美国海关发布了《绩效与问责报告》、《诚信与个人责任战略》,而不再发布《绩效与财务信息摘要》。如上所述,美国海关的《绩效与问责报告》是涵盖业绩、财务、内部控制和问责在内的综合报告,因此实际上包括了《绩效与财务信息摘要》的内容,所以,到2014财年,原本《绩效与财务信息摘要》被正式整合到了《绩效与问责报告》之中,不再单独发布。同时,2014财年的《绩效与问责报告》在之前所含内容的基础上,还根据美国海关的战略目标和宗旨总结了自身的主要使命战略(即具体方案与举措),而这一战略目标和宗旨正是美国海关新修订2020的远景与战略。而新增的《诚信与个人责任战略》则是为了强调和宣传其核心价值,以诚信为基石,要求用最高的伦理和道德原则来确保其团结和任务的成功。美国海关的最优先事项之一,就是要确保其员工在履行保护美国边境和促进合法国际贸易与旅行的关键职责时以诚信和专业精神立身。

(二)美国海关年报内容

在报告内容方面,在2010财年到2014财年期间,美国海关主要发布了三类年度报告:《绩效与财务信息摘要》、《绩效与问责报告》以及《诚信与个人责任战略》,三者的内容框架、核心与侧重点均有所不同。

首先,针对美国海关在2010财年至2013财年中所发布的《绩效与财务信息摘要》,本文整理了这四份报告的主体内容,并将其演变过程汇总成图1所示。

图1 2010-2013财年美国海关绩效与财务信息摘要内容演变

由图1可知,在内容框架上,2010财年-2012财年的《绩效与财务信息摘要》整体变动不大,都是由首席财务官致辞、CBP概述、财务概述、绩效概述以及总结所构成的,只有一些细微变动,如2010财年的总结直接归到绩效概述项下等。但2013财年《绩效与财务信息摘要》的内容框架变动较大,由CBP简介、财年亮点、未来挑战和优先事项组成。另外,在具体内容上,2013财年的《绩效与财务信息摘要》与2010财年-2012财年的《绩效与财务信息摘要》的区别也十分明显。2010财年-2012财年的《绩效与财务信息摘要》在上述内容框架下,每一部分的内容都十分详实具体,但2013财年的《绩效与财务信息摘要》不仅没有了致辞、框架简化,而且每一部分的内容都较为简略,整体篇幅缩减过半。这是美国年报体系改革的一个表现,《绩效与财务信息摘要》朝着向《绩效与问责报告》整合的趋势发展,具体例证如,到2014财年,美国海关就不再发布《绩效与财务信息摘要》了,而是将其内容合并到了《绩效与问责报告》之中。

其次,针对美国海关在2012财年至2014财年中所发布的《绩效与问责报告》,本文整理了这三份报告的主体内容,并将其演变过程汇总成图2所示。

图2 2012-2014财年美国海关绩效与问责报告内容演变

由图2可知,在内容框架上,2012财年-2014财年的《绩效与问责报告》整体变动不大,都是由致辞、介绍、管理层讨论与分析、绩效部分、财务部分和其他信息所构成的,只有一些细微变动,如2014财年的致辞直接归到介绍项下、缩略语归到其他信息项下等。另外,在具体内容上,2012财年和2013财年的《绩效与问责报告》内容相近,2014财年的《绩效与问责报告》则变动相对较大。例如,2014财年的《绩效与问责报告》中的介绍部分内容明显增加,组织结构等内容在这之前是列明于《绩效与财务信息摘要》中而不是《绩效与问责报告》,2014年不再发布《绩效与财务信息摘要》之后,这部分内容也就相应进入了《绩效与问责报告》,同理,2014财年的《绩效与问责报告》的其他相关内容也有所充实。

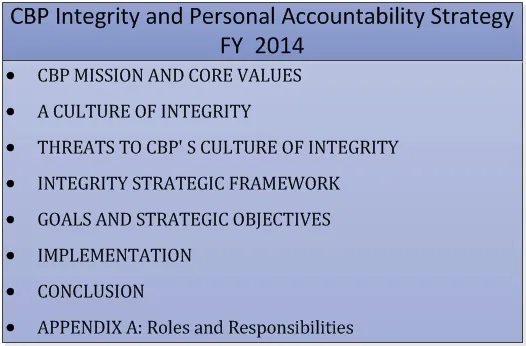

最后,针对美国海关在2014财年中所发布的《诚信与个人责任战略》,本文整理了该报告的主体内容,并将其汇总成图3所示。

图3 2014财年美国海关诚信与个人责任战略内容构成

由图3可知,2014财年美国海关首次发布的《诚信与个人责任战略》主要由CBP使命与核心价值观、诚信文化、CBP诚信文化的威胁、诚信战略框架、目的和战略目标、实施、结论以及附录所构成。《诚信与个人责任战略》的出台是为了寻找一个统一的方法来应对关于员工诚信的威胁,通过跨机构的共同努力来应对腐败和不端行为在各个层面的蔓延。美国海关将致力于完善诚信战略这一反腐败的基本线,以积极有效的方案确定关键点和优先事项,营造强大的廉政文化,这对美国海关乃至国家安全都至关重要,《诚信与个人责任战略》的内容正是对这些方面的探讨与安排。《诚信与个人责任战略》作为美国海关首次出台的以诚信为主题的年度报告,体现了美国海关的建设已经超越了组织机构运行与制度安排落实的实体层面,其文化与价值观的精神层面建设也走在前列。

二、美国海关年报体系演变的深层原因

学习借鉴美国海关的年报体系,不仅需要了解其呈现出来的构成与内容,更加需要分析其形成与演变背后的深层次原因,从而真正理解其本质、把握其核心、借鉴其精髓。美国海关的年报体系中蕴含着深刻的精神内核,以此为依托,在具体的建设历程中又隐含着自身的演进逻辑,实现有序推进。

(一)精神内核

美国海关自2003年重新组建以来,作为重要国家机构的责任担当意识一直贯穿和体现于历年的海关年报之中。了解美国海关年报体系中蕴含着的精神内核(见图4),有助于从更本质的层面深入分析和有效借鉴美国年报体系的建设经验。

图4 美国海关年报体系中蕴含的精神内核

美国海关作为统一的边境安全机构,其肩负的国家使命在于保卫美国边境,从而保护美国公众免受危险人群与物品的危害,同时通过支持合法贸易与旅游增强美国经济的全球竞争力。为了实现其使命,美国海关以四大战略目标为指导开展相关行动与工作:第一,推进国家安全与公共安全,即需要做到了解具有威胁的情况,完善能够促进机构间、国际间边境执法协调的程序与伙伴关系,以及加强全球供应链安全;第二,通过促进合法贸易与旅游增强美国经济的竞争力,即需要做到通过优化与公共和私营部门伙伴的合作流程减少美国政府和贸易与旅游团体的相关成本,促进与整体入境口岸及其他美国政府机构的相互协调,以及借助先进技术强化风险细分进而便利低风险的贸易和旅游活动;第三,推进综合的边境安全与管理工作,即需要做到增强对海陆空边界的态势感知能力,发现、拦截和瓦解非法越境活动,强化综合贸易执法行为,优化对旅客和货物实施的出境执法与阻截活动,以及尽早推进全面可预测的目标选择策略来识别威胁;第四,促进组织的整合、创新与敏捷性,即需要做到发展美国海关的战略性资源管理框架,优化美国海关的组织结构以确保运作敏捷高效,强化美国海关坚守诚信与专业发展的组织文化,以及通过技术革新和创新业务实践提升美国海关的任务效能。在落实战略目标、奉行国家使命的过程中,美国海关以三大核心理念作为价值引领:第一,警惕性,即如何确保本国人民的安全,美国海关一直保持对发现和遏制威胁国家状况的高度警觉,展现其在保卫国家方面的英勇;第二,为国家服务,这体现在美国海关所做的工作之中,美国海关致力于捍卫和维护本国宪法和法律,美国人民赋予其保卫家园、捍卫自由的神圣职责;第三,诚信,这是美国海关的基石,美国海关在最高伦理和道德准则的指引下以行动为自身赢得荣誉。

美国海关受国家使命、战略目标与核心理念的共同影响,加之其对强化自身责任担当的主动性,致力于在通过协作、创新与整合促进本国安全、保障与繁荣方面建设成为首屈一指的执法机构,而提升管理责任的透明度起着至关重要的作用,对外可以树立可靠形象,对内可以改进综合管理。因此,美国海关将年报体系的建设目标确定为:向国会和美国公众提供及时、可靠和有用的财务信息;阐明美国海关对美国繁荣与安全所作贡献的价值与影响力;促使美国海关的管理者们得以作出明智的业务决策,从而在执行重要任务时改进工作流程、提高效率与效益。对于建设目标的一贯坚守,使得历年来美国海关的年报体系一直围绕着明确的主线发展,目标的明确性也使得海关年报避免流于形式,有助于构建详实、可靠和有价值的海关年报体系。

综上所述,美国海关的国家使命、战略目标和核心理念三位一体,交织形成了独特的组织文化与氛围,共同作用于自身的业务制定与运作过程之中;具体到年报层面,美国海关主动实现其年报体系从无到有、从有到优的建立与完善历程,积极增强其对国家安全、保障和繁荣的响应能力与坚定承诺,充分体现出一个国家机构的担当与追求,这也是我国海关所理应借鉴的宝贵的精神内核。

(二)演进逻辑

在美国海关年报体系的建设历程中,除了有责任担当与建设追求的精神内核作为重要依托,其年报构成及内容的具体演进过程背后也隐含着深刻的内在逻辑。

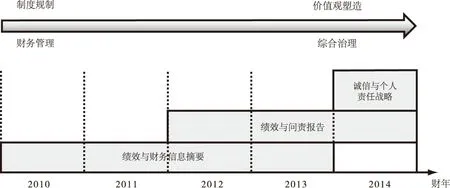

美国海关在重新组建后的第一个财年就发布了首份独立的海关年报,在没有硬性要求进行年报建设的情况下,主动实现了海关年报从无到有的突破,表现出锐意进取的开拓精神。此后各财年,美国海关发布的年报构成日益丰富、内容逐渐完善,实际上是与美国海关在奉行国家使命过程中不断深化的职能要求紧密联系,表现出与时俱进、有序推进的发展特点,呈现出从财务管理到综合治理、从制度规制到价值观塑造的演进逻辑。以本文重点关注的美国海关2010财年-2014财年的年报体系为例,其演进的内在逻辑如图5所示。

民办高校通过多年的发展,已成为我国高等教育的重要组成部分,民办高校以培养应用型人才为目的,实验教学对民办高校的教育与发展尤为重要。实验室作为民办高校教学和科研的重要基地,是培养学生动手操作能力和创新能力的重要环节,实验室的建设和管理关系到人才培养质量的提高,所以,民办高校的实验室建设和实验教学改革是十分必要的。

图5 美国海关年报体系演进的内在逻辑

一方面,美国海关年报体系的演进是从财务管理逐渐向综合治理延伸的过程。起初,美国海关发布的年度报告主要是围绕财务管理展开,重点关注向国会和纳税人说明他们如何使用所划拨的资金。美国海关每年征税数百亿美元,理应成为税收的可靠管理者,其责任是巨大的,但预算是有限的,尤其在金融危机后的全球财政环境下更是如此。因此,美国海关必须具备健全的财务管理、做出明智决策,从而实现相关资源的最佳利用,其对卓越财务管理的不断追求在《绩效与财务信息摘要》中充分展现。但是,美国海关的主要使命涉及保卫安全和促进经济,局限于财务信息的海关年报不足以全面展现美国海关对本国繁荣与安全所作贡献的重要价值,《绩效与问责报告》的出台弥补了这一缺憾。《绩效与问责报告》围绕美国海关的战略目标展开,并且针对每一项提供绩效目标与实际执行结果的对比,关注美国海关在不断变化的全球环境之中的整体运作效率,属于更为详细和全面的综合治理。经过2012和2013财年的逐步融合,《绩效与财务信息摘要》于2014财年正式被综合性更强的《绩效与问责报告》所取代,而2014财年新增的《诚信与个人责任战略》则使得美国海关的年报体系涉及了更高的文化与价值观层面的综合治理。

另一方面,美国海关年报体系的演进也是从制度规制逐渐向价值观塑造拓展的过程。《绩效与财务信息摘要》和《绩效与问责报告》都是通过设定具体的任务指标来监测和提升美国海关的工作绩效,通过公布这些绩效指标及其实际表现向公众展示美国海关的行动与贡献,属于制度规制与落实的实体层面。但是,通过塑造共同价值观建立起来的组织文化可以发挥无形的导向作用,强化其核心竞争力,《诚信与个人责任战略》的出台顺应了美国海关培育诚信和个人责任文化的需求。美国海关认为公众的信任和信心使得他们能够更好履行自身的使命,而诚信正是他们赖以建立这种信任与信心的重要基石。诚信在个人层面体现为成员对执法专业性和卓越性的承诺,个人诚信要求美国海关的每一位成员承诺在正确的时间以正确的方式做正确的事情,包括在发现不适当的、腐败的或犯罪的行为时进行上报。《诚信与个人责任战略》要求美国海关成员的行为必须体现诚信的品质、对国家的忠诚、对公众信任的责任感、服务公众的礼貌和机敏以及积极的个人行为标准,并且通过分析诚信文化的威胁因素、构建诚信战略框架、设置诚信文化强化目标以及推进有效实施过程来保障落实这一战略,使得美国海关的年报体系实现从制度规制到价值观塑造的跨越。

三、美国海关年报体系对我国海关的启示

提高海关治理的透明度并推行年度报告制度已经成为时代发展的潮流,美国、英国、澳大利亚等多数发达国家的海关都建立了系统、规范的年报体系,改善我国海关年报缺失现状是当前的紧迫任务。美国海关的年报体系内容丰富且不断变革,对我国海关建立与完善年报体系具有重要的启示意义与参考价值。

(一)我国海关的类似实践

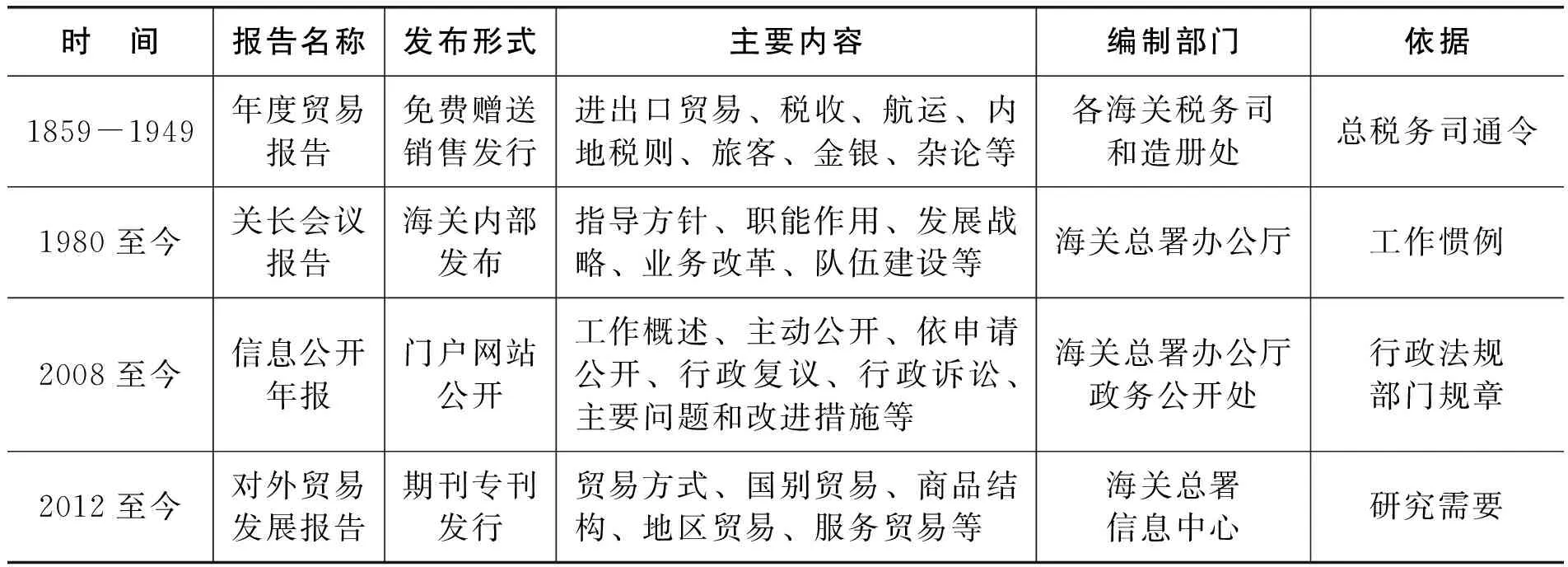

通过分析现有的各类海关报告可知,我国海关尚未建立起真正意义上年报制度,仅是从不同角度进行了诸多类似实践(见表2),我国海关年报建设的缺失状况不容忽视。

表2 我国海关的类似实践

资料来源:作者根据公开发表的相关资料整理而成

在近代历史上,海关贸易报告是最具代表性的统计报告之一,包括日报、周报、月报、季报、年报、十年报告以及不定期的专题报告等形式,其中年度贸易报告的价值显著且与本文研究的年报制度最为接近。当时的海关年度贸易报告主要由各海关税务司和造册处依据赫德*罗伯特·赫德(Robert·Hart,1835年2月20日—1911年9月20日),英国政治家,曾担任晚清海关总税务司达半个世纪之久(1861年-1911年),在任内创建了税收、统计、浚港、检疫等一整套严格的海关管理制度。总税务司下发的通令进行编制,并由上海税务司负责编写全国总报告,之后通过向赠阅者名册中的单位和个人免费赠送、在专门的经销点进行公开销售的途径实现全球范围内的广泛传播。年度贸易报告内容详实、准确性高、连续性强,且编写规范、体系较为完善,是具有重要参考价值的海关年报。但是,年度贸易报告是中国特殊历史环境之下的产物,主要由海关洋员以殖民者视角进行编写,信息披露涉及社会政治经济等多方面,且未经我国政府相关部门的授权与审批,因此,并不是我国主导下建立的独立、规范的海关年报。

1980年以来,每年的全国海关关长会议上海关总署署长都会作主题报告,报告一般由总署办公厅组织撰写,内容主要呈现为对海关工作的总结和对未来发展的规划,对全国海关工作具有重要的指导意义。但是,一方面,关长会议报告属于宏观层面的分析,内容十分笼统,详实性、精确性不足且不包括财务信息;另一方面,关长会议报告大多刊载于内部期刊《海关研究》,几乎不对外全面公布,因此不能作为一种公开的信息披露形式,也不能称之为真正意义上的中国海关年报。

2012年起,海关总署信息中心与对外经济贸易大学公共管理学院海关与产业经济研究所共同编制各年的《中国对外贸易发展报告》,以期刊《国际贸易问题》的专刊形式公开发行,报告以海关进出口数据为依据进行深入分析,详实性、系统性较强。但是,《中国对外贸易发展报告》主要围绕对外贸易的国际形势、问题和机遇展开,更接近对外贸易的行业报告,而不是针对我国海关自身运作状况所作的海关年度报告。

因此,目前我国海关仍然缺少战略导向的系统年报制度,不利于海关运作信息的整合、公开与交流,不利于海关可信度和治理水平的提升,有必要通过借鉴美国海关年报体系的建设经验进一步建立和完善我国海关的年报制度与体系。

(二)对我国海关的启示

美国海关年报体系走在海关年报发展的最前沿,具有突出的代表性,对于我国海关年报制度的构建具有重要的启示意义。具体而言,我国海关的年报建设可以从美国海关的年报体系中获得三方面的有益启示:一是培育海关治理的精神内核,二是构建与时俱进的演进机制,三是保持立足国情的清醒认识。

1.培育海关治理的精神内核

海关年报建设作为海关治理的一部分,受到海关机构整体精神内核的深刻影响。崇高而切实的国家使命、战略目标和核心理念的交织作用,使得美国海关形成了深厚的组织机构底蕴,在将其落实到海关年报的实践层面时自然体现出了一个国家机构的责任担当和建设追求。作为美国国土安全部的组成部门之一,法律上、制度上并没有硬性要求美国海关制定单独的年度报告,但以接受监督与问责、保障自身工作透明度为出发点,美国海关主动制定、及时公布并不断改进了一系列年度报告,尤其《诚信与个人责任战略》的出台更是美国海关超越实体建设、强化精神建设的直接表现,是其面对新形势积极发挥主观能动性的体现。对于中国海关而言,理应通过明确自身使命、制定长远发展战略、确定组织核心理念等方式搭建起自身实现综合治理的精神内核,进而主动制定与公布海关年报,借以提高工作透明度、树立良好形象以及改进工作绩效。

2.构建与时俱进的演进机制

海关年报的建设是一个循序渐进、逐步发展的改进过程,与时代发展背景下海关职能和使命的演变密切相关。美国海关紧跟时代发展,在顺应提高透明度、落实问责制的潮流下建立起海关年报,又基于从财务管理到综合治理、从制度规制到价值观塑造的演进逻辑不断实现自我革新与进步,不仅从战略定位、内容层次等方面实现跨越,而且在更高层面体现其建设方向和价值追求。对于中国海关而言,在欠缺海关年报制度的现实背景下,通过借鉴其他国家建设海关年报的具体做法,逐步建立起真正意义上的海关年报,从无到有是一种革新进步,之后进一步围绕新形势新要求继续完善调整,摸索自身的发展演进机制也是一种革新进步,进而实现我国海关治理的与时俱进,发挥海关年报的引导、评估和促进作用。

3.保持立足国情的清醒认识

海关年报的建设必须符合本国国情和组织现实,才能具有可操作性和有效性。美国海关的年报体系建设固然有其优越之处,但也具有明显的美国国情特色,我国海关在学习借鉴的过程中不能简单照搬、盲目模仿。例如,美国海关自9·11事件之后,着力增强美国边境及各口岸的安全,国土保卫成为其首要职能,这一点在美国海关的历年年报中都有清晰展现。在我国,受组织传统、监督机制、公民意识等多重因素影响,提高行政管理透明度一直是深入推进政治体制改革和行政管理体制改革中的重点、难点与切入口,在海关领域也是如此。2008年,《中国政府信息公开条例》实行,注重保障公民的知情权、参与权、表达权和监督权,我国海关自此公布了每年的信息公开年度报告,有可能成为未来中国战略化海关年报的起点。中国海关年报的建设不会一蹴而就,从实际出发,以现有实践为基础,有选择地吸收别国经验内化为自我思想外化为自觉行动,方能取得更大突破。

[1] 杨君,王珺.地方官员政治承诺可信度及其行动逻辑——来自副省级城市政府年度工作报告(2002—2011)的经验证据[J].中山大学学报(社会科学版),2014(1):165-182.

[2] 杨君.政府年度工作报告:官员问责机制建设的一个新视角[J].中国行政管理,2011(4):7-11.

[3] 肖明.政府信息公开制度运行状态考察——基于2008年至2010年245份政府信息公开工作年度报告[J].法学,2011(10):78-85.

[4] 郑元.晚清海关年度贸易报告与西方经济思想的输入[D].河北师范大学,2014.

[5] 詹庆华.中国近代海关贸易报告述论[J].中国社会经济史研究,2003(2):65-73.

[6] 姚永超.中国近代海关的《海务报告》考论[J].国家航海,2015(4):130-139.

[7] 余大乐,范巍.从全国海关关长会议工作报告看海关改革历程[J].上海海关学院学报,2010(4):1-9.

[8] Harrington L.Reinventing the US Customs Service.Transportation & Distribution.1995 ,36(4):58.

[9] Bill DiBenedetto.GAO report cites declining Customs revenue staff.Journal of Commerce.2007 ,19 (1).

[10] Mehri C, Giampetro-Meyer A, Runnels MB.ONE NATION, INDIVISIBLE:THE USE OF DIVERSITY REPORT CARDS TO PROMOTE TRANSPARENCY, ACCOUNTABILITY, AND WORKPLACE FAIRNESS.Fordham Journal of Corporate & Financial Law.2004,9(2):395-448.

[11] Customs and Border Protection.CBP Fiscal Year 2010 Summary of Performance and Financial Information,2011.

[12] Customs and Border Protection.CBP Fiscal Year 2011 Summary of Performance and Financial Information,2012.

[13] Customs and Border Protection.CBP Fiscal Year 2012 Summary of Performance and Financial Information,2013.

[14] Customs and Border Protection.CBP Fiscal Year 2012 Performance and Accountability Report,2013.

[15] Customs and Border Protection.CBP Fiscal Year 2013 Summary of Performance and Financial Information,2014.

[16] Customs and Border Protection.CBP Fiscal Year 2013 Performance and Accountability Report,2014.

[17] Customs and Border Protection.CBP Fiscal Year 2014 Performance and Accountability Report,2015.

[18] Customs and Border Protection.CBP Integrity and Personal Accountability Strategy,2014.

[19] 李婉丽,张晓岚.我国上市公司年度报告披露状况研究[J].金融研究,2002(3):103-109.

[20] 莫于川.政府信息公开法的基本理念、立法目的和指导原则再检讨——兼从年度报告看政府信息公开法的基本理念、立法目的和指导原则的实现情形[J].河南省政法管理干部学院学报,2009(6):10-19.

[21] 黄学贤,雷娟.《政府信息公开条例》立法目的之检讨[J].浙江学刊,2012(1):117-123.

[22] 周思君.基于信息生命周期的政府信息资源公共获取影响因素研究[D].湘潭大学,2012.

[23] 于文轩.政府透明度与政治信任:基于2011中国城市服务型政府调查的分析[J].中国行政管理,2013(2):110-115.

[24] Thailand/United States:US report cites lack of transparency of Thai customs regime.Asia News Monitor,2009(3).

(责任编辑 赵世璐)

The Annual Report System of CBP and Its Inspirations to China Customs

Wang Jiali

Customs annual report is the most common and important form of information disclosure for customs in most countries. Customs annual report, which provides panoramic information of customs throughout the financial year, is an important medium for government and the public to take a glimpse into the customs, and supervise and research into the customs. However,no real annual report system has been established in China customs. The CBP’s annual report is a typical representative. By combing systematically through the CBP’s annual reports of fiscal years 2011-2014, the paper conducts deep analysis of the underlying causes behind the development of CBP’s annual report system from both spiritual core and evolutionary logic, elaborates some similar practices in China customs and points out its lack of annual report. Finally, the paper presents the inspirations to China customs, so as to provide realistic reference for the decision on the establishment and improvement of the annual report system of China Customs.

Customs Annual Report; CBP; Spiritual Core; Evolutionary Logic

王佳丽,对外经济贸易大学公共管理学院硕士研究生。

猜你喜欢

西北林学院学报(2022年4期)2022-08-02

西北林学院学报(2022年3期)2022-06-10

玩具世界(2021年2期)2021-08-06

上海建材(2021年2期)2021-02-12

今日农业(2020年16期)2020-12-14

艺术品鉴(2020年7期)2020-09-11

中国外汇(2019年19期)2019-11-26

中国外汇(2019年20期)2019-11-25

近代史学刊(2019年1期)2019-08-24

股市动态分析(2016年16期)2016-10-18