媒体报道降低了股价崩盘风险吗?

——来自创业板的证据

2017-05-11 02:32■王昶,王敏,龚铖

金融与经济 2017年4期

■王 昶,王 敏,龚 铖

媒体报道降低了股价崩盘风险吗?

——来自创业板的证据

■王 昶,王 敏,龚 铖

针对创业板公司股价的“暴涨暴跌”现象,本文运用信息不对称和投资者情绪理论,研究了媒体报道对创业板公司股价崩盘风险的影响。研究发现,在创业板中,上市公司受到媒体报道越多,其股价崩盘风险越高,而且,不同性质的媒体报道均会加大上市公司股价崩盘风险。进一步分析显示,媒体报道显著提高了公司下一年的股价崩盘风险,其中,媒体的正面或者负面报道依然会显著提高公司下一年的股价崩盘风险,而中性报道对公司下一年股价崩盘风险的影响并不显著。

媒体报道;情绪;信息不对称;股价崩盘风险;创业板

王昶(1973-),湖南怀化人,中南大学商学院教授,博士生导师,研究方向为战略与投融资决策;王敏(1992-),安徽合肥人,中南大学商学院硕士研究生,研究方向为公司金融与行为金融。(安徽合肥410083);龚铖(1989-),安徽合肥人,中国科学技术大学信息科学技术学院硕士研究生,研究方向为模式识别与说话人识别。(安徽合肥230027)

一、引言

为了有效补充主板市场,扶持高科技、高成长性的企业,我国政府于2009年10月30日在深圳证券交易所正式开启了创业板市场。较主板公司股票而言,创业板公司股票一直存在着严重的暴涨暴跌现象。由于股价暴跌造成的崩盘,不仅导致投资者的财富瞬间“蒸发”,而且严重影响市场主体的投资热情,甚至对资本市场的平稳健康发展造成极大的负面冲击(曹丰等,2015)。究竟哪些因素导致股价崩盘风险?对该问题,金和梅耶斯(Jin&Myers, 2006)等人研究表明,在信息不对称的背景下,管理层寻租、隐藏公司内部负面消息的代理行为是造成股价崩盘风险的重要原因。这主要从公司内部因素进行了解释,而针对公司外部可能影响信息不对称和股价崩盘风险的因素却还鲜有研究涉及。因此,本文另辟新径考察媒体报道这一公司外部相关主体如何影响创业板公司股价崩盘风险。

关于新闻媒体在资本市场中扮演的角色这个话题越来越受人关注。如,托特洛克(Tetlock,2007)表明媒体的悲观报道形成市场整体股价下跌的压力;巴伯和奥丁(Barber&Odean,2008)具体分析了媒体报道如何影响个人投资者选股;游家兴和吴静(2012)发现了媒体对资产定价效率和投资者行为的负面影响;黄俊(2013)关于我国创业板上市公司的考察发现,即使媒体只对公司进行中性报道,也会显著提高公司的首发抑价。

新闻媒体作为金融市场一种不可或缺的信息中介和公共监督机制,确实可以通过搜集、整理和发布相关信息来增进投资者对公司经营状况的了解,甚至可以减少公司管理层隐藏坏消息的空间。然而,在便利投资者获取信息的同时,媒体宣传可能会左右投资者的情绪,如媒体报道会影响机构与个人投资者的交易行为,机构和个人投资者的交易行为都会加大市场股价的波动(谭松涛等,2014)。由此我们不禁思考,在创业板中,媒体报道究竟是降低信息不对称性而降低股价崩盘风险,还是加剧投资者非理性情绪而使股票价格偏离内在价值,从而提高股价崩盘风险?对此,本文从投资者情绪视角对媒体报道与公司股价崩盘风险间关系进行了分析。

二、文献回顾与研究假设

(一)文献回顾

1.股价崩盘风险。股价崩盘,又称股价暴跌,是指在无任何前兆的情况下,上市公司股票价格突然大幅降低的现象。它有两种表现形式:一种是个股存在泡沫,泡沫突然破裂;另一种是个股不存在泡沫,价格的大幅度下降。股价崩盘风险则是指负向的股价跳跃式下跌的概率(金和梅耶斯,Jin& Myers,2006)。已有文献认为,股价崩盘风险形成的原因主要有两点:(1)代理问题导致的管理层机会主义。现有研究指出公司经理人出于薪酬契约、职业生涯、声誉、避税(波尔,Ball,2009;韩和瓦特,Khan &Watts,2009;基姆等,Kim et al,2011)等多种动机考虑,会刻意隐藏或推迟披露负面消息并及时发布好消息,坏消息持续而逐渐累积。当坏消息累积到一定程度并超过临界值时将集中释放,最终导致股价崩盘(霍顿等,Hutton et al,2009)。(2)公司与投资者之间存在信息不对称。信息不对称使得投资者无法知晓公司真实经营情况,可能会被虚假的财务信息所蒙蔽,导致股价存在“泡沫”,一旦泡沫破灭,股价便会暴跌(科塔利等,Kothari,2009)。尤其是那些信息透明度低的公司,管理层更加容易隐藏坏消息,最终会引发公司未来股价的大幅下跌(霍顿等,Hutton et al,2009;基姆等,Kim et al,2014;叶康涛等, 2015)。因此,代理问题和信息不对称是导致股价崩盘风险的两个重要成因。

2.媒体报道。国内外有大量关于媒体报道的研究,但针对媒体报道的正负作用,一直在学术界备受争议。(1)媒体报道的正面作用。媒体不仅可以通过声誉机制对公司高管的经营行为起到很好的监督作用,而且其对于理性投资者来说,是一种信息中介,可以降低信息不对称性,为其投资决策起到很好的指导作用(李培功和沈艺峰,2010;王和叶,Wang&Ye,2015;孔东民等,2013)。(2)媒体报道的负面影响也不容忽视。我国的上市公司很多都是国家持股或者国家部分持股,政府的干预较多,媒体因为政治利益更倾向于报道企业的正面消息(戴克和金格斯,Dyck&Zingales,2003),这样媒体对公司高管的监督作用就大打折扣。再者,媒体也可能出自自身的商业利益,过度渲染企业的负面消息(米勒,Miller,2006),导致资本市场股价剧烈波动(方和皮雷斯,Fang&Peress,2009;单,Chan,2001)。尤其对于非理性投资者来说,媒体的高度关注会吸引大量的非理性投资者的购买或者抛售,进而导致公司股价严重偏离其真实价值,反而加剧了信息不透明度(张雅慧等,2011;熊艳等,2014;许年行等,2012)。

(二)研究假设

本文从信息不对称与投资者情绪理论相结合的角度来探讨媒体报道与公司股价崩盘风险之间的关系。首先,从信息不对称角度来说,由于市场传闻、管理层未来展望、市场评论等软信息的存在,同时市场中存在大量信息处理能力较弱的非理性投资者,此时,媒体报道不仅不能降低信息不对称性,反而使信息分布更加不对称(熊艳等,2014)。其次,从投资者情绪角度来说,若软信息被信息处理能力弱的中小投资者接收则可能产生信息损耗,甚至被误读而加剧投资者情绪(熊艳等,2014)。当投资者情绪越高涨或越低落时,资产定价偏误程度越高(托特洛克,Tetlock,2007;游家兴和吴静,2012)。而在我国创业板市场中,大部分都是新兴企业,倍受媒体关注,该板块中小投资者占绝大多数,主观软信息充斥,非理性投资方式盛行。所以,在创业板中,媒体传达的软信息容易被中小投资者所误读而加剧投资者情绪波动,进而导致资产误定价,提高了股价崩盘风险。综上,本文提出如下假设:

H1:在创业板中,上市公司受到媒体报道越多,其股价崩盘风险越高。

总体而言,国内外学者大多以媒体报道数量为研究对象,很少有人深究不同性质的媒体报道作用有什么不同。事实上,媒体对股市的影响可能因媒体报道的性质差异而有所不同。一方面,不利的媒体报道将发出企业未来业绩的负面信号,降低企业的信誉和合法性(波洛克和因多瓦,Pollock& Rindova,2003),从而导致股票的未来收益率降低。新闻中的负面词汇,特别是有关公司基本面的新闻中的负面词汇会预示更差盈余情况和更低的股票收益率(托特洛克等,Tetlock et al,2008),增加公司的资本成本和收益波动(科塔利等,Kothari et al, 2009),且负面报道对股票收益率的负面影响长达12个月(单,Chan,2003)。另一方面,相比负面报道,正面报道容易“炒热”题材,加剧投资者认知偏差,进而推高投资者情绪而使市场更具波动性(熊艳等, 2014)。游家兴和吴静(2012)表明积极的媒体更易导致股价泡沫产生,一旦泡沫破灭,股价就会瞬间下跌,造成极大的负面冲击(科塔利等,Kothari et al,2009)。媒体作为“意见领袖”,当其乐观的看多某只股票时,在卖空限制的前提下,悲观的投资者信息没有完全反映在市场上,一个短暂的高估和坏消息的瞬间爆发都会导致价格大幅度降低(陈等,Chen et al,2001)。

相比于正面或者负面报道,既不反映积极又不反映消极语调的中性报道虽不会强烈的引起投资者情绪的高涨或者跌落,但在短期内,还是能吸引大量投资者的关注,造成一定的买入压力。从“注意力驱动效应”来说,中性报道依然可以使股价偏离其真实价值,加剧信息不对称和隐藏坏消息,但这种效应从长期来看会随时间消失(陈和盖瑟斯,Chen&Ghysels,2008)。

综合已有的观点表明,正面或者负面报道可以积聚公众的注意力,引起投资者巨大的情绪反应,而情绪化投资行为所导致的股价瞬间上涨或者下跌并不依赖于公司基本面的改变或价值发现,而是进一步加剧了信息不透明和隐藏了坏消息,最终可能导致股价在未来大幅下跌(许年行等,2012)。相比正面和负面报道,中性报道的数量居多,其短期内可以引起多数投资者的注意力,而注意力驱动效应会造成股价短暂上涨后的价值反转,但这种效应从长期来看会随时间消失。因此,本文进一步提出如下假设:

H2:在创业板中,不同性质的媒体报道均会加大上市公司股价崩盘风险。

三、研究设计

(一)样本选择与数据来源

本文的研究样本为2009~2014年我国所有的创业板上市公司。本文关注创业板有两点原因:第一,创业板公司大多是高科技新兴企业,受到国家和大众的普遍重视,进而媒体关注度也比较高。第二,创业板开板之初就显示出“高市盈率”“高发行价”“高募资额”的特点,其二级市场参与者以中小投资者居多,虽然机构投资者参与比例越来越大,但非理性投资导致股市波动幅度比主板更大的现象并未减少。参照罗进辉等(2014)、叶康涛等(2015)的做法,本文对初始样本进行了如下筛选:(1)剔除当年刚上市的公司样本,因为新股上市容易受到新闻媒体的特别关注;(2)剔除年交易周数小于“30”的公司样本,因为多元回归估计得到股价崩盘风险指标的需要;(3)剔除数据缺失的公司样本。最终,本文得到的有效年度观察样本共计1084个,均采用STATA12.0处理数据。样本公司财务数据均来自国泰安(CSMAR)数据库。

《中国证券报》、《证券日报》、《证券时报》、《上海证券报》这四大证券报在我国具广泛影响力、知名度和权威性,其报道数量占全国媒体报道总数比例较大,且是多数媒体新闻报道的题材源头(李培功等,2010;游家兴和吴静,2012),因此,本文以这四家报纸作为媒体报道主体。并以《中国重要报纸全文数据库》作为主要数据来源,采用手工方式获得媒体报道的数据。

(二)变量定义与度量

1.股价崩盘风险

借鉴基姆等(Kim et al,2014)、科瑟尼蒂斯等(Kousenidis et al,2014)、许年行等(2013)的研究,本文使用负收益偏态系数(NCSKEW)和收益上下波动的比率(DUVOL)这两个指标度量公司股价崩盘风险。具体算法如下:

首先,估计出公司层面的周收益率,即

其中,γi,φ为公司i的股票在第φ周的收益率,γm,φ为第φ周的市场周流通市值加权平均收益率,以此类推;αi为截距;β1~β5为回归系数;εi,φ为残差项,表示个股收益未被市场所解释的部分,若εi,φ为负且绝对值越大,说明公司i的股票与市场收益相背离的程度越大。使用Wi,φ=LN(1+εi,φ)作为公司特定周收益率,这样可以使得模型(1)得到的残差εi,φ基本成标准正态分布。

本文使用负收益偏态系数作为第一个崩盘风险指标,记为NCSKEWi,t。计算方法如公式(2)。

其中,NCSKEWi,t为股票i在第t年的股票收益率的负向偏态。n为股票i在第t年中交易的周数。其中NCSKEW为正向指标,NCSKEW越大,股价崩盘风险越高。

第二个崩盘风险指标选用收益上下波动的比率,记为DUVOLi,t,其可以捕捉到股票收益率非对称波动,具体算法如公式(3)。

其中,DUVOLi,t为股票i在第t年的股票收益上下波动比率,nu(nd)为股票i的周回报率高于(低于)当年回报率均值的周数。DUVOL也为正向指标,DUVOL越大,股价崩盘风险越高。

2.媒体报道

本文的研究不仅要统计媒体报道总的数量,还要统计不同性质的媒体报道数量。因此,需要人工手动的对媒体报道的具体内容进行细分。借鉴迪普豪斯(Deephouse,2000)对媒体报道性质的分类标准,本文将企业或者控股股东获得奖项、企业绩效良好或慈善捐款等均归为正面报道,而公司内部出现从事逃税,商业性欺诈或其他法律控诉,便属于负面报道,剩下的文章便归于中性类。本文利用多人编码原则对媒体报道的内容进行了分类,即将上市公司名称作为关键词,在知网数据库报纸子库中搜索文章全文,排除含有相同的名称但却不是同一个人的文章,每一篇文章分别由两个评价者进行阅读,对性质进行编码,根据文章的性质分为正面、中性或负面这三类。当这两个评价者出现分歧时,引进第三个评价者参与讨论,然后作出它的最终编码(王和叶,Wang&Ye,2015)。将所获得的媒体报道总条数以及正面、中性和负面媒体报道条数加1后取自然对数作为每个公司年度媒体报道次数、正面、中性和负面报道的度量指标,分别记为Tmedia、Pos、Neu和Neg。

3.控制变量

根据现有文献(罗进辉等,2014;许等,Xu et al,2014),本文选取了以下控制变量:股票年度周收益率的标准差(Sigma)、股票年度平均周收益率(Ret)、企业规模(Size)、账市比(Bm)、机构持股比例(Inshold)、负债率(Lev)、经营业绩(Roa)以及经过修正琼斯模型得到的公司透明度(Accm)。

(三)模型设计

本文构建以下四个模型对提出的研究假说依次进行检验。

模型中,以NCSKEWi,t和DUVOLi,t为因变量来度量第t年股价崩盘风险,以Tmediai,t、Posi,t、Neui,t和Negi,t为解释变量来度量第t年的媒体报道次数、正面报道、中性报道和负面报道,相应的控制变量也取第t年值。模型(4)用以检验假设H1,主要考察变量为Tmediai,t;使用模型(5)~(7)检验假设H2,主要考察的变量分别为Posi,t、Neui,t和Negi,t,重点关注这三个变量的估计系数;最后,参考已有的研究,本文控制了其他可能影响股价崩盘风险的因素。

四、实证结果

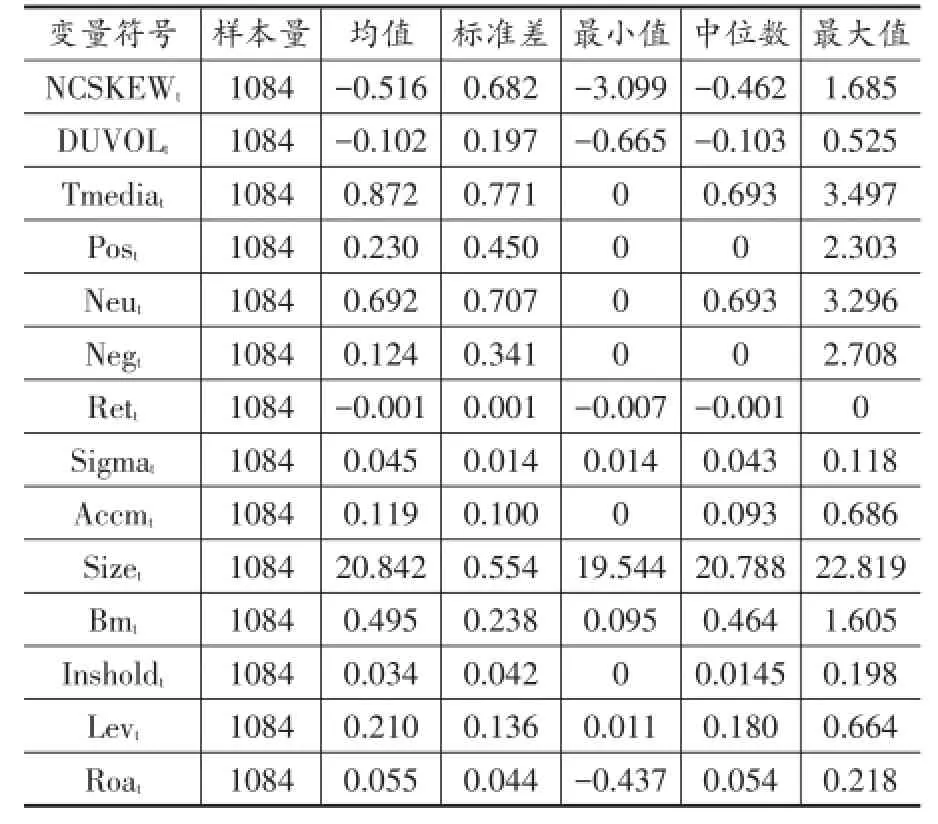

(一)描述性统计分析

表1给出了本文各个变量的描述性统计结果,股价崩盘风险指标NCSKEW的均值与标准差分别为-0.516与0.682,说明创业板样本公司之间股价崩盘风险差异较为明显。股价崩盘风险另一指标DUVOL的均值为-0.102,大于卡伦和方(Callen& Fang,2015)基于美国上市公司数据得到的-0.170的DUVOL均值,表明我国创业板公司相较美国上市公司更不稳定,收益上下波动比率更大。在媒体报道指标中,正面报道文章平均0.444篇/年、中性报道文章平均1.682篇/年、负面报道文章0.238篇/年,可见,创业板中的中性报道最多,正面报道次之,负面报道最少。其他各变量的分布合理。

表1 描述性统计分析

(二)多元回归分析

1.检验假设H1

表2列示了媒体报道次数、正面、中性和负面报道分别与创业板公司股价崩盘风险之间的多元回归结果。回归(1)结果显示,当NCSKEW为股价崩盘风险指标时,媒体报道数量与股价崩盘风险显著正相关(δ1=0.101;p<0.01),即上市公司受到媒体报道的次数越高,公司股价出现崩盘事件的可能性就越大,支持了研究假设H1。当使用DUVOL衡量股价崩盘风险时,由回归(5),也可以得到类似结论。

2.检验假设H2

表2中的回归(2)~(4)的结果显示,正面、中性与负面报道均与当年股价崩盘风险显著正相关(λ1= 0.103,p<0.05;π1=0.075,p<0.05;ρ1=0.190;p<0.01),据测算,在5%的显著性水平下,媒体的正面和中性报道每增加一条,创业板公司当年的股价崩盘风险就分别提高6.0%和4.4%,而在1%的显著性水平下,媒体的负面报道每增加一条,创业板公司当年的股价崩盘风险就提高11.1%,这验证了假设H2,即在创业板中,不同性质的媒体报道均会加大上市公司当年股价崩盘风险。当使用DUVOL衡量股价崩盘风险时,由回归(6)~(8),也可以得到类似结论。

表2 因变量为股价崩盘风险的多元线性回归结果

五、进一步的分析

媒体报道对下一年股价崩盘风险的影响。上述研究发现,随着媒体报道的增多,创业板公司股价崩盘风险越高,并且不同性质的媒体报道对股价崩盘均存在一定的诱导效应。然而,随着时间推移,创业板中火爆行情逐渐冷却,投资者渐归理性时,媒体报道是否会影响公司下一年的股价崩盘风险(罗进辉等,2014;卡伦等,Callen et al,2015)。为此,本文构建回归模型如下:显著;括号中是经过异方差稳健调整后得到的t值。

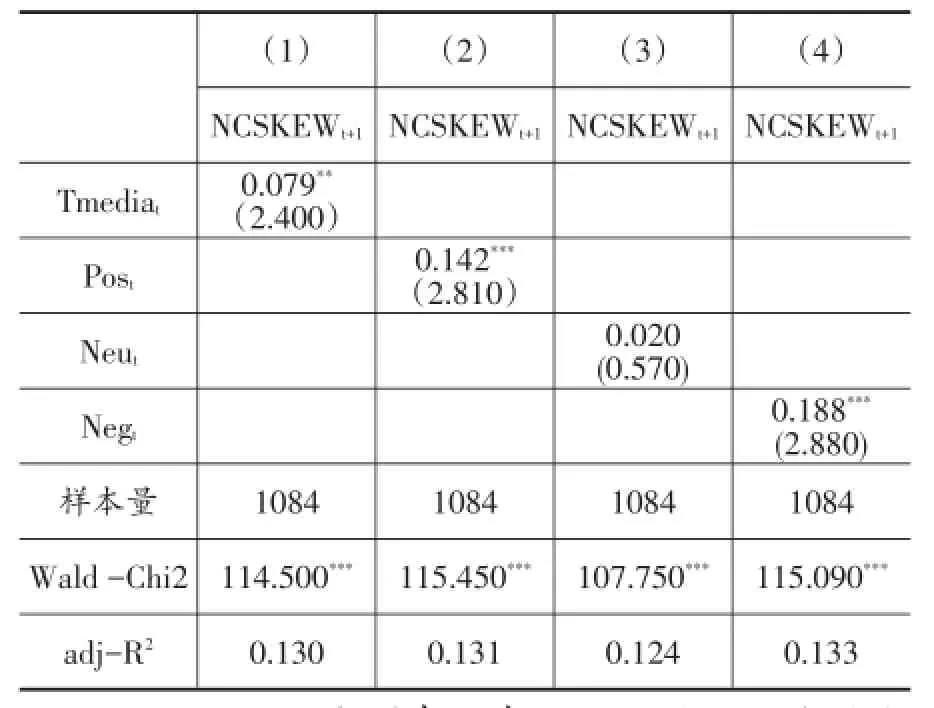

表3 因变量为下一年股价崩盘风险的多元线性回归结果

表3是上述模型(8)~(11)的回归结果。表中回归1结果所示,媒体报道次数依然与公司下一年的股价崩盘风险正相关,说明媒体报道增大了创业板公司股价崩盘风险,并且这种影响会持续一年之久。回归2和回归4结果显示,正面报道及负面报道的系数依然显著为正,即媒体的正面或者负面报道依然会显著提高公司下一年的股价崩盘风险。回归3中关于中性报道与公司下一年股价崩盘风险之间的相关关系并不显著。进一步分析的结果说明,媒体报道对公司下一年股价崩盘风险的影响主要通过这种极端性的正面或者负面报道产生的,这可能是因为投资者对公司的正面和负面新闻更关注所致。本文将股价崩盘风险指标换为DUVOL,各项结果与指标为NCSKEW的多元线性回归结果一致。

六、稳健性检验

(一)随机效应回归

随机效应模型可以节省自由度,对于从时间与截面两方面看都存在较大变化的数据,随机效应模型能够明确描述出误差来源的特征。因此,本文对模型(4)至模型(11)进行随机效应回归。表4和表5给出了媒体报道次数、正面、中性和负面报道分别与股价崩盘风险之间的多元随机回归结果,表4和表5中数据(股价崩盘风险指标为NCSKEW)显示,使用随机效应回归与最小二乘法回归的结果高度一致,因此,本文所得结论与模型的估计方法无关。当使用DUVOL衡量股价崩盘风险时,也可以得到类似结论。

表4 因变量为股价崩盘风险的多元随机线性回归结果

表5 因变量为下一年股价崩盘风险的多元随机线性回归结果

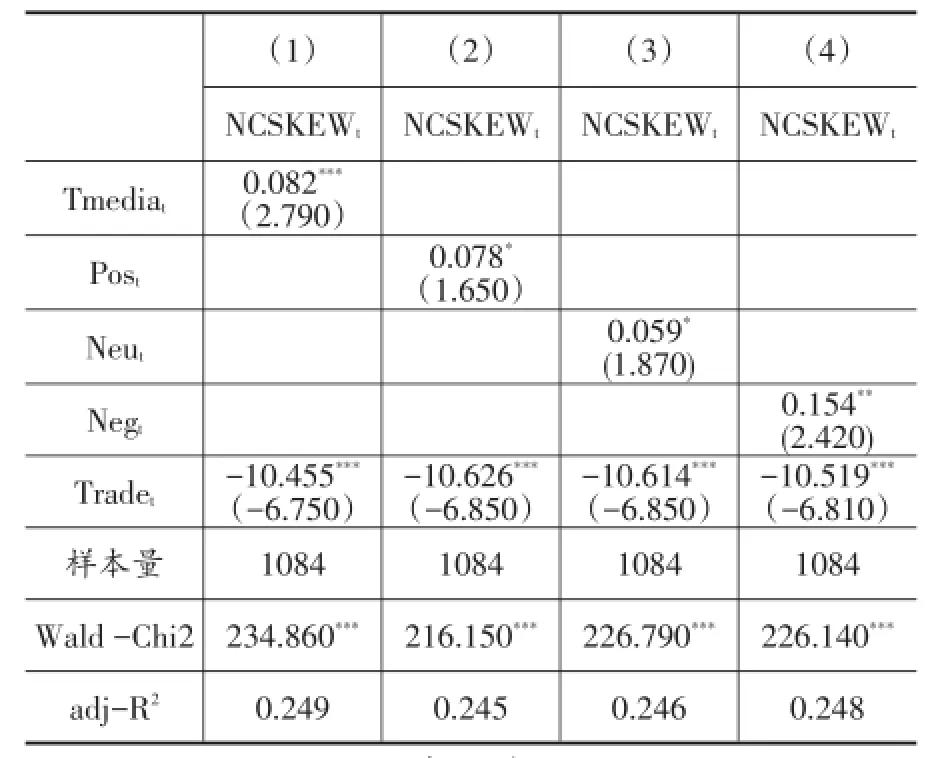

(二)加入机构交易为控制变量的样本

表6和表7给出了媒体报道次数、正面、中性和负面报道分别与股价崩盘风险之间的多元线性回归结果。本文总共选取了1084个年度样本,大部分样本点都被机构投资者买入或者卖出过,潘宁宁等(2015)认为机构投资者交易行为能够影响股价的同步性,也就是说这些行为将会影响股价的信息。为了避免机构交易行为对分析结果的影响,选取机构交易为控制变量,回归结果如表6和表7所示(股价崩盘风险指标为NCSKEW),表6和表7结果与表2和表3一致。当使用DUVOL衡量股价崩盘风险时,也可以得到类似结论。

表6 加入机构交易变量的最小二乘法回归分析结果

表7 加入机构交易变量的最小二乘法回归分析结果

七、研究结论

本文选择了2009~2014年横跨6年的我国创业板上市公司的相关数据,实证分析了媒体报道对公司股价崩盘风险的影响。研究发现,在创业板中,上市公司受到媒体报道越多,其股价崩盘风险越高,而且,不同性质的媒体报道均会加大上市公司股价崩盘风险。进一步分析显示,媒体报道显著提高了公司下一年的股价崩盘风险,其中,媒体的正面或者负面报道依然会显著提高公司下一年的股价崩盘风险,而中性报道对公司下一年股价崩盘风险的影响并不显著。研究结果表明,在创业板中,媒体报道确实影响了投资者情绪,加剧了其认知偏差,导致股价偏离其真实价值,最终加大了公司的股价崩盘风险。

基于新闻媒体如何影响创业板公司股价崩盘风险的分析,本文的启示是,媒体报道是影响非理性投资者决策的重要因素,监管部门应进一步加强新闻媒体的规范化管理,确保媒体报道内容的客观公正。其次,政府的相关部门应加强对投资者的教育,促使中小投资者进行理性投资。最后,本文只考察了媒体报道对创业板公司股价崩盘风险的影响,而媒体加大创业板公司股价崩盘风险的背后原因究竟是什么,还有待进一步深入探讨。

[1]游家兴,吴静.沉默的螺旋:媒体情绪与资产误定价[J].经济研究,2012,(7):141~152.

[2]黄俊,陈信元.媒体报道与IPO抑价——来自创业板的经验证据[J].管理科学学报,2013,(02):83~94.

[3]谭松涛,崔小勇,孙艳梅.媒体报道、机构交易与股价的波动性[J].金融研究,2014,03:180~193.

[4]叶康涛,曹丰,王化成.内部控制信息披露能够降低股价崩盘风险吗?[J].金融研究,2015,(2): 192~206.

[5]李培功,沈艺峰.媒体的公司治理作用:中国的经验证据[J].经济研究,2010,(4):14~27.

[6]Wang J W,Ye K T.Media coverage and firm valuation:evidence from China[J].Journal of Business Ethics,2015,127(3):501~511.

[7]张雅慧,万迪昉,付雷鸣.股票收益的媒体效应:风险补偿还是过度关注弱势[J].金融研究,2011,(8):143~156.

[8]熊艳,李常青,魏志华.媒体报道与IPO定价效率:基于信息不对称与行为金融视角[J].世界经济, 2014,(5):135~160.

[9]许年行,江轩宇,伊志宏,徐信忠.分析师利益冲突、乐观偏差与股价崩盘风险[J].经济研究,2012,(07):127~140.

[10]Kousenidis D V,Ladas A C,Negakis C I. Accountingconservatismqualityofaccounting information and crash risk of stock prices[J].Journal of Economic Asymmetries,2014,11(11):120~137.

[11]许年行,于上尧,伊志宏.机构投资者羊群行为与股价崩盘风险[J].管理世界,2013,(7):31~43.

[12]DeephouseDL.Mediareputationasa strategicresource:Anintegrationofmass communication and resource-based theories[J].Journal of Management,2000,26(6):1091~1112.

[13]Xu N,Li X,Yuan Q,et al.Excess perks and stock price crash risk:evidence from China[J].Journal of Corporate Finance,2014,25(2):419~434.

[14]Callen J L,Fang X.Short interest and stock price crash risk[J].Journal of Banking&Finance,2015,(60):181~194.

[15]潘宁宁,朱宏泉.基金持股与交易行为对股价联动的影响分析[J].管理科学学报,2015,(3):90~103.

F275

A

1006-169X(2017)04-0074-07

国家社会科学基金重大项目(批准号:14ZDB136);国家社会科学基金项目(批准号: 13BGL105);湖南省软科学重点项目(批准号:2013ZK2003);国家青年基金项目(批准号:13CJY029)。

猜你喜欢

中国记者(2021年12期)2021-11-12

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

知识窗(2017年12期)2018-01-02

WTO经济导刊(2017年7期)2017-07-27

新闻前哨(2015年8期)2015-12-23

股市动态分析(2015年26期)2015-09-10

中国记者(2014年4期)2014-05-14

中国记者(2014年9期)2014-03-01

股市动态分析(2014年1期)2014-01-13