手机游戏收入确认与计量探析

2017-05-10 03:52贵州职业技术学院经济管理学院袁春燕

财会通讯 2017年4期

贵州职业技术学院经济管理学院 袁春燕

手机游戏收入确认与计量探析

贵州职业技术学院经济管理学院 袁春燕

本文在分析手机游戏收费模式的基础上,以手机游戏公司吉比特为例,分析了其在收入确认计量方法上所面临的问题及解决方式。重点介绍生命周期测算的具体方法,以玩家生命周期测算为例,将传统的收入会计确认和计量的方法与新兴的产业模式相结合,开辟出一条全新的会计思路,为今后其他相关行业中的会计计量提供参考和依据,另外解决了游戏行业相关产品的收入确认问题。

移动互联网游戏 收入确认 商城模式

随着移动通信的发展,手机上网己经成为一种重要的上网方式。同使用电脑上网相比,手机上网几乎不受时间、空间、设备的限制。移动上网费用的大众化,为移动互联网的进一步发展提供了很好的基础。随着移动互联网的发展,其应用也已经覆盖到人们日常生活的方方面面,以移动互联网为载体,出现了多元的产品。其中移动互联网游戏就是其中较为抢眼的一个组成部分。截至目前为止,手机游戏发行量已经超过5000款,是端游鼎盛时期的五倍之多。从会计角度而言,当新的盈利模式出现时必然伴随着会计确认和计量的合理性,同时会计的计量方法也应随着技术的发展而有所更新。很多手游企业一方面因为行业兴起积累了很多资金,规模越来越大,另一方面却没有合理的会计方法可以将大量的收入按照准则确认计量。针对此种情况,本文将详细对手游中商城模式收入的确认和计量方式进行介绍。

一、手机游戏收费模式及收入确认

针对手游内的盈利设置,大致可以分为以下四种:

第一,一次性下载付费,即在玩家下载游戏的同时,需要支付费用购买游戏才可以得到游戏的下载和使用权利。如水果忍者,大陆玩家需支付六元才可下载此游戏。此种收费模式需要玩家在下载和使用软件之前,先行投入购买金额。此种类型的设置更适用于己经有一些品牌知名度的游戏,否则很有可能因为前置收费的机制阻挡了一部分玩家进入游戏的兴趣。游戏运营商通过大力宣传自身品牌,获取大量的装机用户从而获得收入。因为玩家购买的是进入游戏的权利,在玩家游戏时间内游戏运营商都有义务对其服务,所以在收入确认时此部分收入是按照玩家在下载游戏之后一直到彻底离开游戏之间的时间内进行摊销。玩家从进入游戏到彻底离开的时间称为玩家生命周期,即运营商在收到玩家收入时不能一次性确认收入,而在玩家生命周期内进行摊销。

第二,下载免费,关卡或游戏时长付费,即玩家在下载游戏时是免费的,而在游戏过程中想要通过某些关卡时需要付费,或者游戏运营商按照玩家的游戏在线时长收费。前者常见于手游中,后者更常见于PC网络游戏中,如暴雪出品的魔兽世界,以及网易出品的梦幻西游等都是按照此收费模式,在手游内也少量存在。玩家通过事先购买游戏“点卡”,才能有继续游戏的权利。点卡有两种形式,一种为一次性点卡,即购买的点卡在有效期内可以无限使用,但有效期之后点卡即无效;另一种为累计性点卡,即金额不同的点卡可以在线时长是不同的,当玩家的点卡消费完之后需要购买新的点卡才能继续进行游戏。此种收费方式的游戏基本用户粘性都比较高。玩家愿意用现金购买游戏内时间,不同于用现金购买游戏或者商品等有形产品。游戏点卡的收费模式基本为预收费,在玩家还没有开始使用时一次性先行收取费用。两种不同的点卡在收入确认中也会采用不同的方式,一次性点卡只能在有效期内使用,过期后则无效,所以此部分收入在有效期内摊销即可,而累积性的点卡由于无法估计玩家的使用时间基本都会在玩家生命周期内进行摊销确认。

第三,免费下载,道具付费,即无论在下载游戏或者是升级过程中都不会有强制收费项目,但游戏中存在商城,可以供玩家在游戏内购买所需商品、道具,此类商品、道具一般都不同程度的会增加玩家属性,或者能为玩家节省时间。如最近比较热门的刀塔传奇和腾讯发布的全民打飞机。这样的设置可以使游戏多样化,玩家通常是在深入游戏之后才开始逐渐消费。在收入确认中需要根据玩家购买的商品的属性以及在游戏内的设置确定收入确认方式,相对比较复杂。本文将着重就此方式进行分析探讨。

第四,游戏广告收费,这种盈利模式主要是建立在自身产品的知名度较高的情况下,可以吸引较多的玩家,其他产品希望通过此游戏的受众人群挖掘自身的消费人群。如在水果忍者的页面上,出现其他游戏的宣传栏。在收入确认时不同于以上的几种,可以直接按照广告收入进行一次性确认。

以上四种收费模式在游戏中可能是单一的也可以是结合使用的。以上几种方式其实在网络游戏中都很常见,但移动互联网游戏与大型网络游戏相比有游戏时长比较短,玩家生命周期比较短的特点,前置收费以及游戏时长收费和广告收费的模式在互联网游戏中已经很常见,在大型的网络游戏出现的频率非常高。商城、道具的收费模式是在移动互联网游戏中的运用相对更广一些,其收入确认相对较为复杂,也是目前行业中一直在探索的领域,在此对此类收入模式进行讨论。在确定了可以确认的收入金额之后,还需要按照准则要求对此金额进行会计确认,下面将介绍国内及国际准则下对收入确认的解读,确定收入确认方式。

二、手机游戏收入确认计量在案例企业中的运用

(一)案例介绍吉比特公司成立于2010年,从2011年年底开始从事手游的开发,随着移动互联网行业的蓬勃发展再加上自身不懈的努力,从仅有十几人的小公司迅速发展为拥有上百人的手机游戏公司,目前仍处于快速的增长期。问道是一款卡牌游戏,玩家通过搜集各种卡牌,并且基于不同卡牌的等级及属性搭配组合,最终与游戏内对手抗衡。由吉比特公司与某第三方平台合作,由此平台代为收取玩家费用,该平台以月为单位与公司进行结算,账期约为两个月,即当月的收入,平台会在第三个月与公司确认,并按照分成比例打款,平台与公司的分成比例是一定的,收入金额以平台发布的收入数据为准,扣除掉平台分成后,平台将剩余收入汇款至公司指定的银行账户。本文以问道为例,根据数据的统计与测算,举例分析商城、道具收费模式的收入确认方式。

(二)案例公司当前收入确认模式分析目前吉比特公司的收入会计确认计量采用收付实现制,即在收到平台与之的分成收入后,按照收到的实际金额全额在收到当月进行收入确认,并且计算相关税费,在次月缴纳税金。例如2015年1月由游戏产生的收入为100万元,平台会在3月时按照分成比例结算给吉比特公司70万元,此时吉比特公司会在2015年3月进行收入确认70万元,并计算税金,在2015年4月进行税金的缴纳。

经过询问得知:吉比特公司对收入采用收付实现制计量的原因如下:(1)平台收入的计量不是按照会计期间自然月进行的,比如平台结算的1月收入其实是2014年12月30日到2015年2月2日的收入,而2015年2月的收入则是2015年2月3日到3月2日的收入。故如果采用公司后台自然月的收入必然与平台收入无法核对。(2)平台与吉比特公司结算的金额与公司游戏后台数据相差较大,并且没有规律可循。另外平台没有任何的反馈途径,所有结算数字均以平台为准。例如2015年1月公司游戏系统后台显示的收入共计为370万元,按照既定的分成比例,平台应该向企业结算260万元。但实际吉比特公司在3月收到的结算款为230万元,相差30万元。同样的情况下2月只相差5万元。差额产生的原因可能为平台的退款机制以及海外玩家的信用卡退款,但平台的退款是无法人工干预的,并且该平台也不会与公司共享退款金额,因此吉比特公司无法获得准确的收入数据。不仅如此,如果企业无法准确的计量收入的金额,则谨慎性原则,应按照收到的金额进行收入确认。另外,采用收付实现制原则进行会计确认不会产生应收账款,无需账龄分析,且不会产生针对收入税金的调整并且对财务人员要求较低。

但采用收付实现制原则确认收入的方式存在以下问题:(1)违背我国会计准则,企业会计的确认、计量和报告应当以权责发生制为基础。(2)与国际公认会计准则相悖,与国际惯例等不相符,在报表阶段需要大量的数据调整。纵观所有国内外上市企业的收入确认,不会采用收付实现制进行计量,即使企业在实际会计操作阶段采取此方式,在审计阶段依然会按照权责发生制原则进行数据的调整,对于企业的财会人员而言是二次进行收入确认,无疑是工作的重复。另外,在确认收入的同时,也存在税务的调整,当审计时收入金额进行了调整,其对应的税金也会进行调整,而与实际账面计提和缴纳不相符,会造成账面税金的计提或摊销,并且在未来的会计期间内依然存在后续问题。(3)对于吉比特企业自身无法很好的进行收入成本的配比,不利于公司财务管理以及财务分析。可能会造成公司管理层的错误判断和抉择。因为其收入确认是按照前两个月的数据进行的确认,而费用则是当期的费用,造成收入费用期间不匹配。无法在财务分析中准确的核算,管理层也无法准确判断当期费用的效果,对于未来的费用投放如广告等,无法准确预估,很可能会造成资源的浪费以及总体判断的失误。

出于以上原因,吉比特公司希望探索新的收入确认方式达到权责发生制的准则要求,不仅在公司内部可以做到收入成本配比,并且最终被国内以及国际会计准则认可。

(三)玩家生命周期法收入确认模式分析目前,对于手游的收入确认和计量方式主要有两种,分别是按照玩家生命周期和项目生命周期进行确认。使用玩家生命周期与项目生命周期相比会延迟收入确认的时间,但在会计谨慎性原则及易操作性下更易接受。采用项目生命周期方式确认收入对于系统后台的完善程度及质量要求较高,要求系统随时记录玩家的活动,追踪每一项销售商品的使用情况,记录玩家购买商品的消耗时点并可以导出相应的数据作为强有力的证据。大量的数据备份及处理无论对于企业的服务器或者是技术人员都是一个很大的压力,所以很多游戏公司放弃使用项目生命周期法主要是考虑到成本和可行性问题。对于新兴行业而言,企业更愿意花更多的时间人力物力在完成对产品的完善及创新上。因此本文采用玩家生命周期法进行收入确认和摊销。

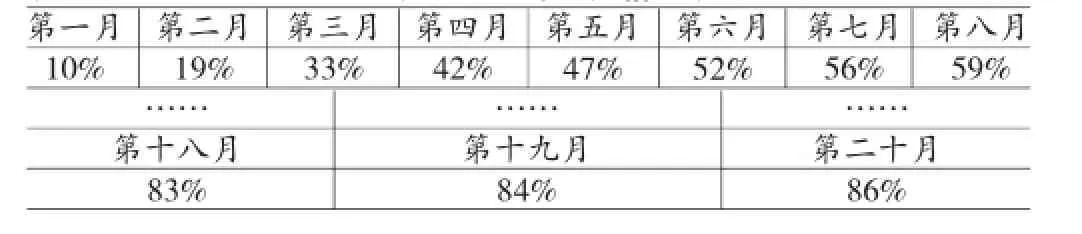

(1)用户流失情况测算。如果要追踪每个商品的使用情况,由于工程量较大,可以先从玩家生命周期开始测算。由于玩家生命周期的测算方法,没有一个规则可循,可以采用几种方式进行估算之后取其平均值,作为玩家生命周期的测算值。且所有的数据采集只针对付费玩家。在此采用直接归零法和递延法测算玩家生命周期的方式。付费玩家生命周期即付费玩家从第一次付费一直到最终离开游戏的时间。另外,付费玩家从开始对游戏付费到退出游戏,最直观的表现就是流失率。而流失率累积到100%时,可得出付费玩家的生命周期。游戏中付费玩家的流失情况,通过游戏后台系统的操作也可以得出,从2014年3月开始直至2015年10月每个月当月新增的付费玩家数量,以及追踪其第二期、第三期、第四期依然活跃在游戏中的数量,依此类推,可以得到以下数据:在游戏上线的第一个月中,增加了付费玩家共计20人;第二个月这20人当中只有15人还活跃在游戏中,流失5人;第三个月20人中只剩余12人依然在玩这款游戏,共计流失8人;直到2015年11月,20人中依然有4人依然存在。2015年3月期间,增加付费玩家共计1153人;直到2015年11月,还留存90人。依此类推。根据以上原始数据,可推算出每个月玩家的流失情况及留存率,以第一个月的数据为例,2014年2月新增付费玩家20人,2014年3月剩余15人,即有5人已经不选择这款游戏,或者是当月没有在游戏中再出现。故这5人算作为当月流失人数,与第一个月的增加总人数相比,可知,2015年3月流失率为25%。2014年4月20人中12人存在于游戏中,累计共流失8人,相对于20人流失率即为8/20×100%=40%,按照这样的逻辑第一个月新增的玩家,到2015年11月流失率为(20-4)/20×100% =80%。同理推算出每个月新增付费玩家的流失率。若要知道所有玩家的流失率,需要求出每个月的平均流失率,针对每个月新增用户取其平均值即可。按照上述方法,将每个月新增的玩家在游戏中的第二个月的流失率进行平均,则得出以下结论:付费玩家第二个月的平均累计流失率=(25%+15%+13%+...+21%)/20=10%。同理可得,付费玩家第三个月、第四个月...的平均流失率如表1所示:

表1 玩家平均累计流失情况表

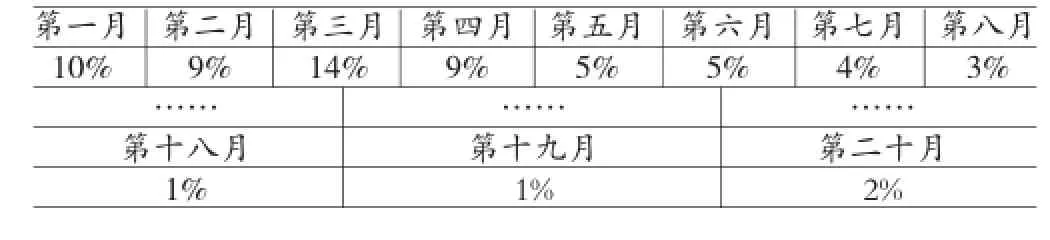

根据以上数据可得,截至本文可取到的数据月份,2015年10月,付费玩家平均累计流失率为86%,依然有14%的付费玩家活跃在游戏中进行充值。付费玩家充值后的第n个月的平均流失率=第n个月的累积流失率-第n-1个月的累积流失率。例如第二个月当月平均流失率=第二个月的累积流失率-第一个月的累积流失率为19%-10%=9%。依此类推,结果如表2所示:

表2 玩家当月流失情况表

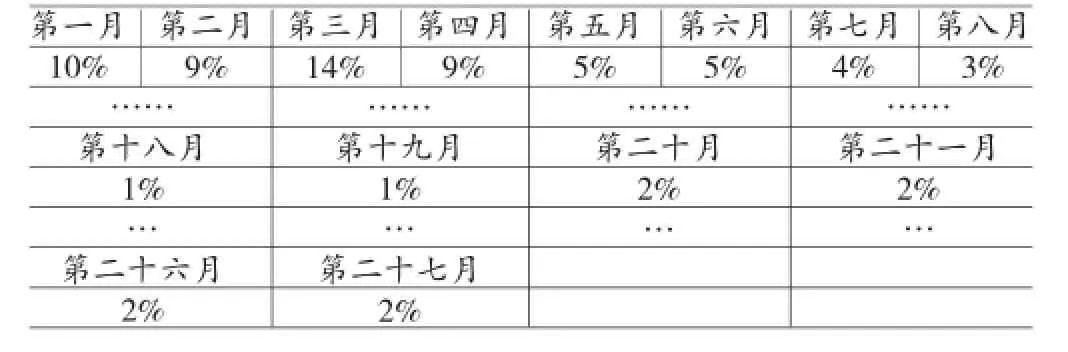

(2)玩家生命周期推算。通过计算所得的数据可知,截至2015年10月,玩家的累积流失率为86%,不满足100%,原因是在每个月都取了当月的新增用户,所计算的第二十个月是相对于游戏上线的时间而言,但数据中针对2015年9月的新增玩家而言2015年10月才是第二个月。所以累积流失率不可能达到100%,需要借助某种手段,将其按照某种逻辑估计到100%。采用第一种直线归零法,是将数据自动延伸到第二十一个月,假定第二十一个月的流失率是100%-86%=14%。即在有限的数据中,没有达到流失率100%的部分,添加一个月使付费玩家生命周期达到100%,即得到以下数据如表3所示:

表3 玩家完全流失推算表(方法一)

第一个月为玩家流失率贡献了10%,第二个月贡献了9%,到第二十个月的贡献为2%,最后一个月的贡献为14%,按照加权平均的方式可以得到:1×10%+2×9% +3×14%+...+18×1%+19×1%+20×2%+21×14%=9.8月,即为付费玩家平均生命周期。采用第二种方法递延法是在第二十个月之后没有可以参考的数据,但流失率己经较为平稳的保持在1%-2%,则假设其在未来的几个月中保持2%,则估计得第二十一个月到第二十七个月的流失率都为2%,最终累积流失率为100%。如表4所示,付费玩家的生命周期算法与第一种相同,加权平均得到:1×10% +2×9%+3×14%+...+20×2%+21×2%+22×2%+...+27× 2%=10.05月。将两种发法的计算结果做简单平均,则为最终采用的付费玩家生命周期=(9.8+10.05)/2=10月。

表4 玩家完全流失推测表(方法二)

(3)收入计量方法。采用玩家生命周期法下的收入确认相对较简单。针对每个季度或者年度,根据当时的玩家流失情况,测算新的玩家生命周期,对所有的现金收入按照玩家生命周期进行摊销:2014年2月的实际收入为432418元,通过上文的测算,确认该款游戏的生命周期为10个月,则该笔收入要在未来的10个月也就是2014年2月到2014年11月内进行摊销,每个月可以确认的收入为43241.8元,先行收到的款项,可以计入“预收收入”,每月从“预收收入”中确认43241.8元为“主营业务收入”,直至2014年11月,该笔收入完全确认。同样,在2014年3月收到收入共计50万,也需要在2014年3月至2014年12月,每月确认5万到“主营业务收入”中,按此推理,收入确认如表5所示:

表5 收入确认表

在此需要指出,由于玩家流失数据的不断补充及变化,之前的测算数字可能会有少量的变化,并且会更加精确的计算出玩家的生命周期,在每年的审计年度,都应该按照当前的最新数据,重新提取和整理数据,按照上文介绍的方法进行玩家生命周期的重新计算。如果遇到跨年确认的收入也应该按照新的生命周期确认还未确认的收入。如吉比特公司2014年玩家生命周期计算结果为10个月,而在2015年12月31日审计日时,按照同样的方法测算出玩家生命周期为11个月。在2014年5月有一笔收入为100万,在当年,按照内月确认收入10万元,2014年5月至12月共确认80万,剩余20万。当在2015年时则只能按照每月确认20万/(11-8)个月,即为每月确认6.67万元,最终于2015年3月确认完毕。到此为止,吉比特公司的问道这款游戏的收入确认工作已经完成。

三、结论

本文将传统的收入会计确认和计量的方法与新兴的产业模式相结合,开辟出一条全新的会计思路,为今后其他相关行业中的会计计量提供参考和依据,另外解决了游戏行业相关产品的收入确认问题。但本文涉及的手机游戏内销售商品模式和属性不可能涵盖所有游戏类型,所以对于其他类型的手游或许还有个别的方式进行会计确认和计量。

[1]孟陈栋、王鑫:《收取手续费方式下委托代销会计处理浅析》,《财会通讯》2010年第22期。

(编辑周谦)

猜你喜欢

现代仪器与医疗(2022年2期)2022-08-11

中国外汇(2019年13期)2019-10-10

民用飞机设计与研究(2019年2期)2019-08-05

海峡姐妹(2017年10期)2017-12-19

合作经济与科技(2017年17期)2017-09-04

三联生活周刊(2017年33期)2017-08-11

领导决策信息(2017年16期)2017-06-21

商情(2017年10期)2017-04-30

综艺报(2017年4期)2017-03-29

银行家(2017年1期)2017-02-15