基于客户管理信息平台的实时销账技术研发

2017-05-09 01:01:37上海大众燃气有限公司顾晓宇

上海煤气 2017年2期

上海大众燃气有限公司 顾晓宇

基于客户管理信息平台的实时销账技术研发

上海大众燃气有限公司 顾晓宇

文章介绍了实时销账技术项目的研制过程,通过该技术的研发,燃气公司可以达到提高账款回收率、进一步提高数据安全性、改善用户体验、降低公司相关运营成本等目标。

账款回收 代收 实时销账

0 前言

随着互联网和电子商务的不断发展和普及,以支付宝、财付通为代表的第三方支付平台迅速壮大,其服务已覆盖B2B、B2C、C2C以及跨行转账、信用卡还款、网络融资和公共事业缴费等众多领域。与此同时,移动通信的迅猛发展为移动支付业务的发展提供了坚实的基础,在这种情形下,移动支付产业也就自然而然的成为金融支付的一条分支。新技术的不断涌现,使得信息的增加呈爆炸式的增长,对燃气企业经营管理也提出了新的要求。

1 研发背景

长期以来,燃气公司主要依靠以下几种方式来进行费用收取:第一种自建营业厅或收费点收费、第二种银行托收、第三种银行批量代扣、第四种代收机构网上及线下代收。现有这几种收费方式存在着各自的优缺点:

第一种收费方式虽然实时性强,但由于收费单位人力、物力、财力有限,不可能将收费点覆盖到全部服务区域,必然导致缴费高峰柜面收费压力大,而且因为收费点有限且分布较少用户缴费不便和缴费困难情况比较突出,由此引起的用户投拆和服务服务问题也比较多;

第二种收费方式适用范围比较小,在用户中所占比例不大,基本上都是大客户在使用;

第三种和第四种收费方式是对一户一表用户普遍采用的一种收费方式,但这种脱机的银行代扣模式存在以下弊端:操作繁琐;容易发生业务纠纷;收费单位催收不便,无法控制费用的收缴率。

2 研发目标

2.1 进一步提高数据安全性

改变上海大众燃气公司原有数据全量托管模式的弊端,采用专用的数据接口、查询服务器的查询、支付模式,提高数据安全性。

2.2 改善用户体验

减少由于时间差异而引发的投诉,提高用户的付费体验,提升我公司服务质量。

2.3 提高账款回收率

加强金融机构与企业的业务合作,最大限度扩大金融机构的业务并发挥其作用,使得帐款回收率有所提高。

2.4 降低运营成本

为燃气用户提供最新的欠费数据,培养用户网上支付的习惯,降低我公司相关运营成本。

3 研发过程

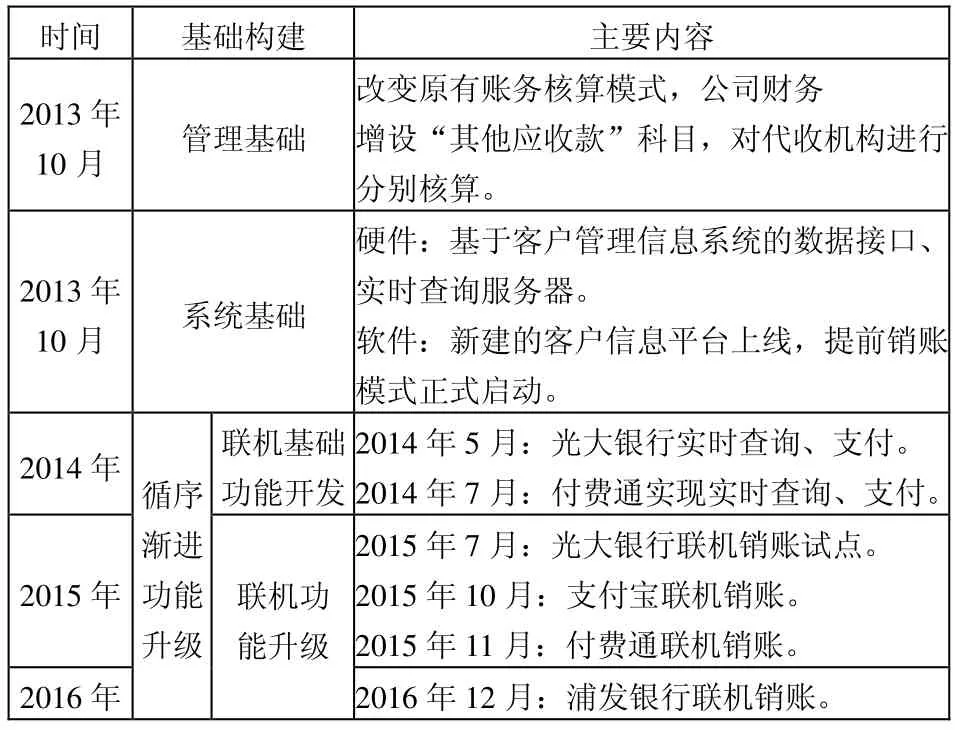

基于客户管理信息平台的实时销账技术研发项目从改变原有账务核算模式开始,经过系统开发、联机功能升级等环节,到正式投入运行,历时三年,具体时间节点如表1。

表1 客户管理信息平台实时销账技术研发具体时间节点

4 研制内容

4.1 销账节点提前,搭建管理基础

4.1.1 新模式账款回收控制

多年来,系统销账的时点在公司账务中心收到银行资金,也就是信息流和资金流都已经抵达才能记账。这就造成应收账款销账的间隔周期较长,资金流和信息流不同步的情况下,销账不及时,用户反响多,对一线人员的把控力度不大,信息系统的事前事中监督功能无法有效实现。

新模式下,核销应收账款的时间提前,柜面收款时为收费员收到款项的当天,委托代收机构收款时为收到代收清单报文时。公司对应收账款进行了细分,增设“其他应收款”来单独反映收费员和代收机构已收款但款项未上交,或款项已上交但银行单据没有及时传递的情况,充分发挥“银行存款”、“应收账款”和“其他应收款”三个账户各自的核算和控制功能。

图1为新模式下销账节点图(以柜面收费员为例)。

这一账务处理的特点是:

(1)符合信息化条件下对收入的控制;

(2)会计核算上更加清晰;

(3)销账提前后,收到款项到销账之间的平均间隔缩短;

(4)有利于数据间的相互核对。

因此,销账同时同步在“其他应收款”中反映,对数据的处理类似财务的“复式记账”,详实有效及时,为联机销账奠定了良好的基础。

图1 新模式销账节点

4.1.2 联机销账流程描述

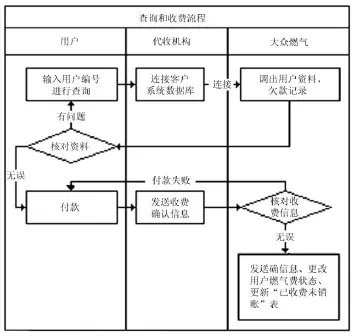

查询和收费流程见图2。

图2 查询和收费流程

用户在代收机构收费平台上,输入用户编号,发起实时查询;代收机构收费平台在接到用户实时查询申请后,即时连接本司系统数据库,调出该用户基本资料和所有的欠款记录提供给用户;用户核对基本资料无误以及确认欠款记录后进行付费;用户在代收机构付费平台上完成付费后,代收机构立即将收费确认信息发送我公司系统,我公司系统在收到代收机构的收费确认信息并与该用户数据核对无误后,向代收机构发送确认信息,将用户的燃气费状态由“欠费”改为“**机构实时收费”,同时确认代收机构应向我公司应付的账款金额及明细,此时,一个完整的联机付费过程结束,用户之后在任何与公司联机的渠道查询的结果都为“已付费”状态。

公司与代收机构达成一定的规则协议,代收机构按约定定时提供实时收费的对账信息,对账信息的合计金额做为代收机构应支付给我公司的账款;代收机构提供的收费明细金额、笔数和我公司系统记录明细金额、笔数的完全一致时,系统自动解款、自动销账,同时生成与解款编号一一对映的对账编号,当日对账信息的汇总金额做为该代收机构应付的金额计入“其他应收款-**代收机构”账户中。该架构的技术关键点是:

(1)在公司现有的网络基础上,通过 MSTP、MPLS-VPN灵活的专线组网方式与各家支付机构实现互联互通。可以由第三方支付机构自由选择专线链路提供商、采用哪种专线网络及专线接入方式;

(2)采用Web Service实现跨平台、跨语言、跨协议、多组织之间的数据交互。无论我们和支付机构所使用的编程语言、平台或内部协议是哪一种,都可以通过Web Service规范实施、相互交换数据。为多个组织之间的业务流程、数据交换提供了一个通用机制;

(3)采用OGG(Oracle Golden Gate)实现生产数据库与查询数据库的数据一致性、完整性。OGG是基于数据库日志结构的备份软件,实现了异构平台亚秒级的数据同步。但经过长时间的运行观察,其实OGG同步延时是不可避免的,只能做到合理控制。在白天查询库与生产库能够达到亚秒级的数据同步,但在晚上由于生产库会发生很多数据作业,与查询库的延时会大于1小时以上。

4.2 基于客户信息系统的架构和业务功能

4.2.1 系统架构

实时销账技术系统的硬件、网络架构如图 3。

图3 系统架构示意

4.2.2 功能模块

2013年大众燃气公司新建的客户信息系统上线,提前销账模式正式启动,为最终实现联机销账成功实施,项目的研制工作先后经历了需求调研、需求确认(重点)、硬件搭建、接口协议、系统界面开发、测试联调,上线运行等节点。

为稳妥推进该项工作,项目先后分实时查询、实时支付、实时销账三个阶段循序渐进逐步实现与代收机构的联机。不仅如此,在客户信息系统中,增加了诸多业务功能和报表来实现联机实时管理,如图4。

图4 业务模块

5 研发成效

5.1 经济效益

截止2016年12月31日,大众燃气公司联机销帐实现各类收费412.74万笔,合计6.5亿元。目前,通过线上数据直联账务缴费平均单月收费 35万笔,单月金额近5000万元。提升销账提前后,收到款项到销账之间的平均间隔缩短,已由6 d缩短到 1 d。线上数据直联缴费模式基本实现了加快资金回笼,有效提高帐款回收率的预期目标。

新建的客户管理信息系统在原有基础上只增加了少量的硬件设备,满足了目前支付机构与公司的数据访问。设备的访问量、负载正常,运行平稳。

5.2 社会效益

基于客户管理信息平台的实时销账技术研发的成功,使得上海大众燃气公司拥有上海燃气行业领先的销账流程,是上海燃气行业首家实现实时查询、实时支付、实时销账的企业。该项目在上海燃气行业建立了与代收机构实时数据交互的标准格式,为引入更多的代收机构做好了准备。

大众燃气公司高度重视用户数据和企业资源的安全性问题。新项目采用专用的数据接口、查询服务器的查询、支付模式,利用查询、支付单个用户信息,改变了原有全量数据托管形式,数据安全性提高,客户隐私得以保护。

系统能为燃气用户提供最新的欠费数据,减少由于信息流和资金流分别到达企业信息系统和账户的时间差异导致企业销账不及时而引发的用户投诉,降低待处理数据的积累,客户服务体验得到改善。

金融机构与企业的业务合作得以加强,最大限度扩大金融机构的业务并发挥其作用,资金管理更便捷,业务的管理和控制更有效。

6 结语

大众燃气公司《基于客户管理信息平台的实时销账技术研发》项目研制进展顺利,成效明显。公司将以此项目为契机,进一步关注支付渠道的拓展,进一步改善用户体验,逐步将联机交互由账务数据服务向客户业务服务工作迈进。

Development of Real-time Account System Based on Customer ManagementInformation Platform

Shanghai Dazhong Gas Co., Ltd. Gu Xiaoyu

This paper introduces the development process of the project ofreal-time account system. Through the application of this system, the gas company can improve the receivables recovery rate, further improve data security, improve the user experience and reduce costs related to the company's operations etc..

account recovery, collection of gas charges, real-time account

猜你喜欢

中国科技投资(2023年19期)2023-04-29 17:30:08

建材发展导向(2023年4期)2023-03-14 07:20:48

法律方法(2022年1期)2022-07-21 09:20:00

四川工商学院学术新视野(2020年2期)2020-08-13 03:18:34

大众投资指南(2020年10期)2020-07-24 08:03:44

中国外汇(2019年12期)2019-10-10 07:27:02

经济师(2017年2期)2017-04-10 06:50:35

中国商论(2016年34期)2017-01-15 14:24:02

决策与信息(2016年33期)2016-11-27 11:16:48

制冷技术(2016年4期)2016-08-21 12:40:28