我国制造业企业债务融资的问题识别

2017-05-02 00:44杨畅

山西农经 2017年4期

□杨畅

(天津师范大学经济学院天津西青区300000)

我国制造业企业债务融资的问题识别

□杨畅

(天津师范大学经济学院天津西青区300000)

本文以制造业企业为基础,阐述我国企业在债务融资中存在的典型问题。研究发现,我国企业融资约束方面存在地区性差异;同时制造业企业的平均债务率在下降,债务结构不平衡,长期负债比率较低;企业在债务融资过程中面临着所有制歧视和规模歧视问题。这些问题影响了我国先进制造业的发展和制造基地国际影响力的培育。

制造业企业;债务融资;问题识别

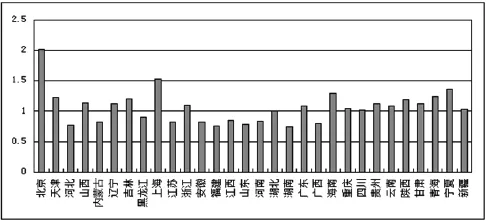

图1 我国各地区金融信贷发展水平

改革开放以来,我国资本市场得到了长足的发展,但并未根本性改变我国长期以来所形成的融资结构,股权融资等直接融资方式所占企业融资比例并不大。面临不断增加的贷款和外汇储备,投资风险的不断上升,我国逐渐开始实行稳健的货币政策,适当紧缩银根。为了进一步控制风险,银行等金融机构普遍出现了惜贷行为,而我国制造业企业大多具有较强的资金需求,因此,其面临着较为严重的融资难问题,在一定程度上阻碍了我国实体经济的长久发展。

1 融资约束存在地区差异

尽管我国在经济和制度等方面总体上取得了辉煌的成就,但伴随着经济增长,各地区发展水平差距持续扩大,尤其是地区金融发展水平差异会直接影响企业的债务融资规模与融资成本,比如同在华北地区,北京市的制造业企业平均资产负债率要远高于河北省的制造业企业负债的平均水平。而因地区发展差距对企业债务融资的影响不仅仅表现于此,由于司法体系的不健全,再加上地方文化、历史以及资源禀赋的差异,使得法律对债权人的保护程度不尽相同。此外,地区的对外开放也会影响企业的融资约束程度。多方面的差异导致企业在各地区融资成本存在较大差距。正规融资途径的不畅使得高利率的“地下钱庄”应运而生,对我国实体经济,尤其是制造业企业的发展形成了阻碍。值得注意的是,前些年温州制造业企业出现了大量减产和停产的现象,这与融资难以及债务违约等问题息息相关。

在这里,因为地区经济、制度以及文化等方面的差异导致各地区的信贷结构有所不同,由于我们主要考虑各地区企业债务融资情况,因此,根据通常的做法,我们采用1998-2007年各地区金融机构提供的信贷额占GDP比重的平均值来近似衡量地区的金融信贷发展水平。如图1所示,我们看到,各个地区间信贷水平存在较大的差异,北京地区处于全国最高,而这种差异可能与经济、制度等因素有关,这将直接影响企业的融资行为与融资结构,造成不同地区间同种行业内企业的融资约束差异,尤其对于资金需求量较大的制造业企业来讲,影响则会更为显著。

然而,我国企业面临的融资约束问题不仅仅限于地区间的金融信贷水平差异,即使同处于一个地区的企业,由于规模、产权等特征因素的不同,其受到的融资约束程度也不尽相同。另一方面,在处于经济和制度双重转型期的中国,企业的债务融资结构也表现出整体的非平衡态。

2 债务率下降且结构不平衡

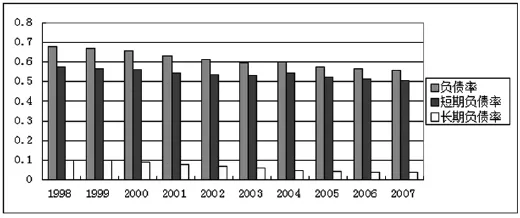

为了进一步分析企业债务规模与结构的变化,根据工业企业数据库的统计数据,本文计算了1998-2007年我国制造业企业资产负债率的年平均值,负债率按照各企业负债(包含长短期负债)规模与企业总资产的比值表示,并剔除了存在明显问题的异常样本。结果如图2所示,我国制造业企业年平均资产负债率呈逐年下降趋势,由1998年的0.679一直下降到2007年的0.556。一方面,改革开放以来,随着我国制造业企业数量的不断增多以及银行的风险意识不断增强,“惜贷”现象较为严重,融资约束加剧,企业的平均债务融资率下降。另一方面,这可能与我国资本市场的高速发展密切相关,企业可以通过直接融资等其他方式获得资金,对债务融资的依赖度下降。

通过图2还可以发现我国制造业企业长期负债与流动负债比例严重不平衡,长期负债率过低,这与之前关于上市公司的研究结论相吻合:我国债券市场并不发达,上市公司负债期限结构表现为短期负债占大部分,有部分上市公司几乎没有长期负债(童盼、陆正飞,2005)。而我国制造业企业也面临着同样的问题,通过进一步分析发现,我国制造业企业长期负债额平均仅占负债总额的10%左右,远低于法国、德国以及英国等西方发达国家长期债务的比例,甚至低于我国上市公司13%的长期债务比例均值(雷森,2007)。而短期债务多投资于流动性较强的资产,这将导致企业进行短期投资或投机行为的可能性上升,投资风险增加;且短期债务会迫使企业不断进行再融资,增加了融资成本和经营风险,不利于地区产业的长久发展和技术进步。

图2 我国制造业企业负债率及债务期限结构均值变化

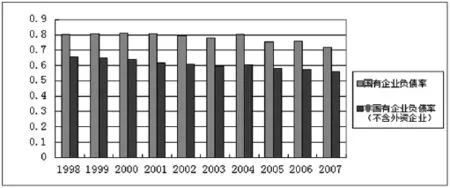

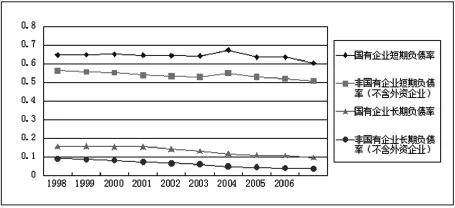

图3 我国不同所有制制造业企业负债率比较

3 企业债务融资存在所有制歧视

近年来,非国有经济成为了推动我国经济发展与技术进步的重要力量,然而,在转轨经济体中,由于法律对私有财产保护不明确,民营企业的发展面临更大的风险(比如被勒索、遇到纠纷时受到不公平待遇等),而且与国有企业相比还面临着较大的政策劣势(李青原,2011)。在我国的制造业中,非国有企业数量众多,并且还在不断增加,其融资需求大且分散,投资项目波动较大,不确定性较强,信息的不对称和抵押担保的困难使得银行等金融机构不愿意和非国有企业打交道,因此,非国有企业往往面临着较为严重的融资难问题,对其发展形成了阻碍。与此相反,国有企业由于产权和历史背景等原因,出于政治和资金安全等方面的考虑,银行贷款会首选具有政府“隐性担保”性质的国有企业,尤其在债权人保护制度不健全的地区以及资产专用性较强的契约密集型行业中,这种所有制歧视现象会更加明显。

3.1 债务规模的所有制差异

为了更为深入的分析我国制造业企业在债务融资时所面临的所有制歧视困境,我们将制造业企业样本分为国有企业与非国有企业两大类,由于外资企业可以通过境外等其他方式获得资金,因此,在非国有企业样本中,我们将外资企业样本剔除。需要说明的是,在工业企业数据库中,企业标有相应的注册类型,然而正如聂辉华等(2012)所分析的那样,采用注册类型来识别企业性质并不能反映企业当时真实的控股类型,因此本文使用实收资本比例来定义企业的所有制性质。按照聂辉华等(2012)的建议,我们将实收资本中国有资本比例超过50%的企业认定为国有企业,并且根据《中外合资经营企业法》的规定,将外资(含港澳台资)实收资本比率超过25%的企业认定为外资企业(路江涌,2008)。统计描述如图3所示,我们发现,从1998-2007的十年间,国有企业平均负债率均明显高于非国有企业,这在一定程度上表明我国制造业企业在进行债务融资时面临着较为严重的所有制歧视。

3.2 债务期限的所有制差异

图4 1998-2007年我国不同所有制制造业企业负债期限比较

为了进一步分析所有制歧视对企业债务期限结构的影响,我们将企业资产债务率分解为短期负债率与长期负债率,如图4所示,1998-2007年间无论是短期负债还是长期负债,非国有企业均明显低于国有企业;同时统计测算发现,非国有企业的长期债务融资占负债总额的比例也远低于国有企业。这种在债务融资规模和债务融资期限上的“双重”所有制歧视会直接影响到我国制造业的结构升级和市场化转型,不利于我国实体经济的健康可持续发展。

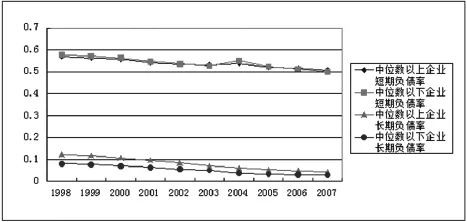

图5 1998-2007年我国制造业企业负债期限规模比较

4 企业债务融资存在规模歧视

在我国,融资难成为了制约中小企业发展的重要问题之一,大企业由于具有一定的资产实力,其债务违约风险较低,而中小企业大多处于成长期,偿还能力较弱,缺少足够的抵押担保资产,导致债务违约的风险增大,且信誉机制尚未形成,因此,银行等金融机构更愿意将资金贷给那些具有保障和良好声誉的大企业,尤其在资金监督管理体制不健全以及法律环境、金融市场不完善的地区,中小企业面临的融资约束则更为严重。然而,对于占据我国企业数量绝大多数的中小企业而言,其发展对于我国经济长期可持续增长具有非常重要的作用,中小制造业企业的发展对实体经济的推动作用则更为显著。

为了更好的了解我国制造业企业在债务融资上所面临的规模歧视,我们将企业样本按照资产规模进行中位数划分,并对其债务融资期限结构(平均值)进行分析,我们发现中位数以上大企业的平均资产负债率明显高于中位数以下的企业,而这种现象在不同期限债务中的表现则不尽相同,如图5所示,与之前分所有制企业负债率的分析结果不同的是,不同规模企业在短期负债方面并未出现明显的差别。然而,在长期负债上,中位数以上的大企业资产负债规模明显高于中位数以下的中小企业。这充分表明由于短期负债的风险较低,资金可以及时收回,债权人的贷款行为对企业的规模并不十分敏感;但随着债务期限的延长,违约风险随之上升,这使得银行等金融机构在进行贷款决策时更看重企业自身抵御风险的能力,以保证资金的安全。由于大企业发展较为成熟,财务管理方面较为完善,有一定的抗风险能力,因此,对于长期负债来讲,大企业更受偏爱。可见,我国制造业企业在进行债务融资时面临着较为严重的规模歧视,而这种歧视更多的是来自于企业的长期债务方面。

此外,通过进一步分析发现,这种长期负债率的企业规模差距具有一定的收敛趋势,由1998年相差大概4个百分点下降到2007年相差1.5个百分点左右。这表明随着经济发展以及市场化进程的不断推进,金融市场得到了长足发展,对债权人保护的司法制度也日趋完善,企业在债务融资时面临的规模歧视有所下降。

结束语

本文以制造业企业为研究对象,阐述我国企业在债务融资中存在的典型问题。研究发现:我国企业融资约束方面存在地区性差异;在以我国制造业企业大样本数据为基础的分析中,发现1998-2007年间企业的平均债务率在下降,债务结构不平衡,长期负债比率较低;同时企业债务融资面临着“双重”所有制歧视和规模歧视问题。而这些问题直接影响了我国先进制造业的发展和制造基地国际影响力的培育。

我们认为,融资约束问题的缓解不仅仅需要企业内部的调整和创新,更多的需要依靠制度设计来解决。制度在这里的作用由此可见,其可以对债务公司治理、债务契约选择以及债务匹配等多方面产生影响。随着正式制度的完善,非正式制度在企业债务融资中的作用将逐渐被替代,而契约制度和金融制度作为重要的正式制度,其变迁与演化将会对企业债务融资水平与融资结构产生深远的影响。

[1]童盼,陆正飞.负债融资对企业投资行为影响研究述评与展望[J].会计研究,2005(12):71-76.

[2]雷森.利率市场化改革与中外企业债务期限机构比较[J].统计与决策,2007(13):153-155.

[3]李青原.资产专用性与公司纵向并购财富效应:来自我国上市公司的经验证据[J].南开管理评论,2011(6): 116-127.

[4]聂辉华,江艇,杨汝岱.中国工业企业数据库的使用现状和潜在问题[J].世界经济,2012(5):142-158.

[5]路江涌.外商直接投资对内资企业效率的影响和渠道[J].经济研究,2008(6):95-106.

1004-7026(2017)04-0078-03

F406.72;F426.4;F832.51;F224

A

10.16675/j.cnki.cn14-1065/f.2017.04.059

项目资助:天津市哲学社会科学研究规划项目“京津冀协同战略背景下天津科技金融发展路径与创新研究”(项目编号:TJYYWT15-018)。

猜你喜欢

红土地(2018年7期)2018-09-26

海峡姐妹(2018年3期)2018-05-09

东北史地(学问)(2017年1期)2017-06-15

中国经济周刊(2017年19期)2017-05-23

中国卫生(2016年4期)2016-11-12

中国卫生(2016年4期)2016-11-12

中国卫生(2014年4期)2014-12-06

中国卫生(2014年4期)2014-12-06

中国卫生(2014年12期)2014-11-12

中国卫生(2014年6期)2014-11-10