我国商业银行运营效率的财务指标分析

2017-05-02 21:40于轩陈彦华

现代商贸工业 2017年6期

于轩+陈彦华

摘要:金融业作为世界經济发展的发动机,为经济全球化和一体化奠定了基础。银行业是金融业的支柱产业,是金融业发展的核心。拥有大量资金的银行在改善一个国家的资源配置,尤其是金融资源配置方面发挥着至关重大的作用。为此,以工商银行和招商银行作为我国大型商业银行和股份制商业银行的代表进行财务指标的比较分析,找出影响我国商业银行运营效率的因素,给出合理化建议。

关键词:商业银行;运营效率;财务指标

中图分类号:F83文献标识码:Adoi:10.19311/j.cnki.16723198.2017.06.044

1问题的提出

运营效率是指在保证安全性、流动性和营利性的原则下,以既定成本获得最大收益或在既定产出下实现成本最小化的能力。商业银行的运营效率不但影响着自身的经营目标和发展前景,而且直接影响到整个社会资源的配置效率进而影响到国民经济的运行。在全球经济发展疲软以及金融监管日益强化的背景下,商业银行必须以有效的管理提高经营绩效,降低社会融资成本、提高资源的配置效率,以推动国民经济持续、稳定、健康的发展。

目前国内学者主要运用理论与实证分析的方法对商业银行运营效率进行研究,成果集中在经营效率变动的趋势、测度与评价、影响因素三个方面,但是多数实证研究中假设检验的解释度不够,对财务指标的选择具有目的性和随意性。本文基于财务报表的视角,分别以工商银行、招商银行作为大型商业银行和股份制商业银行的代表,以2011-2015年的年报数据为依据,分别从盈利能力、监管管理、风险管理、现金流量等运营效率的指标进行比较分析,识别其在运营效率方面存在的问题。

2商业银行运营效率的财务指标分析

2.1盈利能力类指标分析

盈利能力类指标反映商业银行获取利润的能力,也称作商业银行的资金或资本增值能力。主要包括资本利润率、资产利润率、成本收入比、资本保值增值率及每股收益。

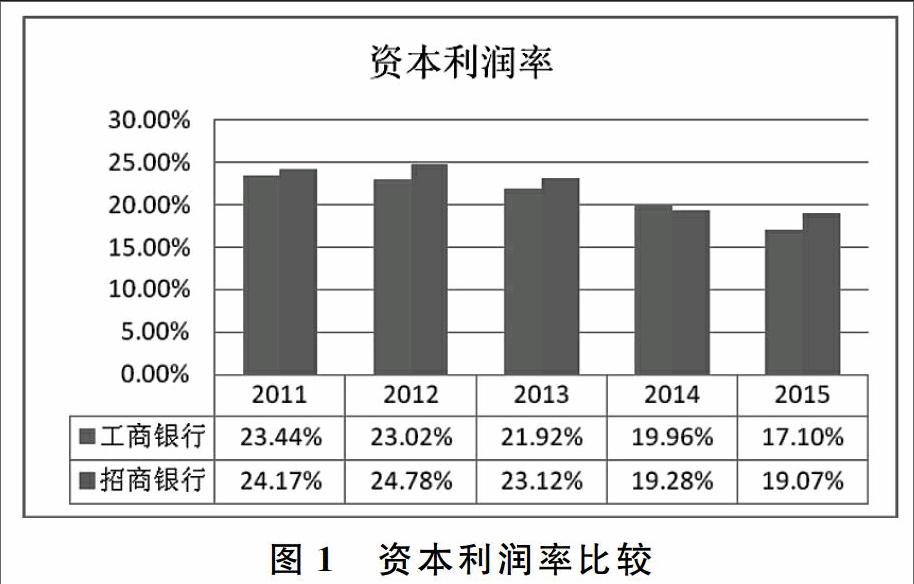

2.1.1资本利润率

资本利润率是指净利润与净资产平均余额的比值,反映投资者投入资本获得收益能力。从图1可以得到,2011年以来工商银行和招商银行的资本利润率都在下降,但是招商银行的资本利润率一直高于工商银行。说明每一单位资本带来的净利润高,为股东带来回报率较高,资金运作效率和财务管理能力较强。

2.1.2资产利润率

资产利润率是净利润与资产平均余额的比值,反映每一单位资产带来的利润。从图2可以看出,工商银行的资产利润率略高于招商银行,根据会计恒等式资产=负债+所有者权益以及图1和图2的比较,可以看出招商银行利用负债创造利润的能力相对较低。

2.1.3成本收入比

成本收入比是业务及管理费与营业收入的比值,反映商业银行每一单位营业收入需要支付的成本,是创造收入效率的重要指标。从图3可以看出工商银行和招商银行的成本收入比近年来都呈现下降的趋势,虽然工行控制成本的能力水平高于招商银行,但是招商银行的下降幅度快于工商银行。近年来招商银行由于受业务扩展、人员增加的影响,员工费用和其他一般行政费用一直在增长,加之不良贷款率的影响,净利息收入较低,使招商银行的成本收入比水平一直较高。

2.1.4资本保值增值率

资本保值增值率是年末所有者权益与年初所有者权益的比值,说明投资者投入资本保值增值情况,该比值等于1时候保值,大于1时候增值。从图4可以看出工商银行和招商银行的资本都是增值的,在2013年前招商银行的资本保值增值率要高于工商银行,2013年以后两家银行资本保值增值率基本持平。

2.1.5基本每股收益

基本每股收益是净利润与总股本的比值,从投资者角度衡量上市商业银行运营获利能力。从图5可以看出两家银行的基本每股收益都在逐年缓慢增长,但招商银行的基本每股收益要高于工商银行,是工商银行的2倍以上。

从盈利能力的各项指标来看,招商银行优于工商银行,只是在成本收入比方面,招商银行虽然高于工商银行,但是近年来下降趋势幅度大于工商银行,说明了近年来招商银行加强了成本费用的管理。对于投资者来说招商银行运营获利能力更强。因此招商银行资金运用效率以及财务管理能力更强。

2.2监督管理类指标分析

监督管理类指标是国家监管机构对商业银行运营监管的各类指标,主要有资本充足率、核心资本充足率、拨备覆盖率和存贷比。

2.2.1资本充足率和核心资本充足率

从资本弥补风险资产的角度对商业银行资产安全性进行评价,指标值越高,资产的安全性越有保障。根据我国银行业监督管理委员会2012年6月颁布的《商业银行管理办法(试行)》,规定商业银行核心一级资本充足率不得低于5%,一级资本充足率不得低于6%,资本充足率不得低于8%。从图6可以得到两家银行的资本充足率和核心资本充足率与监管指标相比都较充分。且两家银行的资本充足率和核心资本充足率都在上升,说明两家银行资产的更加安全。

2.2.2拨备覆盖率

拨备覆盖率是指贷款减值准备对不良贷款的比率,主要反映商业银行对贷款损失的弥补能力和对贷款风险的防范能力。目前我国银行业的拨备覆盖率“红线”设定为150%,这意味着,当银行出现1单位不良贷款时,商业银行应至少从利润中计提1.5单位拨备应对坏账风险。从图7可以得到两家商业银行的拨备覆盖率都在不断下降,日益逼近我国银行业监管红线,但是招商银行依旧略高于工商银行。

2.2.3存贷比

存贷比是商业银行贷款余额和存款余额的比例。按照国家监管机构的规定其比例不得超过75%。从图8可以得到招商银行的存贷比要高于工商银行,两家银行的存贷比趋势都在上升,但是都没有超过国家监管机构规定的75%。招商银行近年来的存贷比高于工商银行,但是利息收入却比较低,结合图11可知,招商银行的不良贷款率上升较快是造成此现象的直接原因。

监督管理类各指标是国家監管机构规定的法定指标,各个商业银行必须按照规定达标,科学合理的指标才能使商业银行在维持安全且稳定经营的基础上,实现资源的最优配置。在各项指标中招商银行和工商银行都达到国家监管机构规定的法定标准,但是招商银行的各项指标均接近于监管红线,因此风险略高。

2.3风险管理类指标分析

风险管理类指标反映商业银行对基本风险管理能力,主要指标包括净利息收入占比、非利息收入占比、不良贷款率以及贷款总额准备金率。

2.3.1净利息收入占比

净利息收入占比是净利息收入与营业收入的比率,对应着商业银行的利率风险和流动性风险。从图9可以得到,两家银行的净利息收入占比都在不断下降,且在2013年以后招商银行的净利息收入开始低于工商银行。说明招商银行转型发展,摆脱传统依赖利息收入模式。

2.3.2非利息收入占比

非利息收入占比是指手续费及佣金收入和其他收入与营业收入的比值,对应创新金融衍生工具风险和操作性风险。从图10可以得到,两家银行的非利息收入占比都在不断上升,且招商银行在2011年低于工商银行,2012年基本持平,从2013年起开始高于工商银行的,说明招商银行收入结构在不断趋向完善。

2.3.3不良贷款率

不良贷款率是不良贷款余额与总贷款余额的比率,反映商业银行发放贷款的内部控制和风险监督的有效性,是资产质量的重要标准。从图11可以看出,但是两家银行的不良贷款率都在上升,而招商银行的不良贷款率上升的速度明显快于工商银行。

2.3.4贷款总额准备金率

贷款总额准备金率是指贷款减值准备余额与发放贷款及垫款总额的比值,反映商业银行弥补可能发生的贷款损失的准备。从图12可以得到招商银行的贷款总额准备金率不断增加,但是工商银行的贷款总额准备金率不断下降,并且在2013年招商银行的贷款总额准备金率超过工商银行。

通过风险管理类各指标的分析可以看出,招商银行的利息收入占比较低,非利息收入占比较高,说明其更致力于发展中间业务,增加非利息收入,拓宽收入渠道,完善收入结构,从非利息收入比可以看出招商银行抗风险能力较强,但是由于不良贷款率在缓慢增长,须计提较高的不良贷款拨备率以及贷款总额准备金率,进而影响其资产利润率。

2.4现金流量类指标分析

商业银行以货币流动经营为主,流动性是商业银行的核心。反映商业银行现金流量指标主要有流动性比率、每股现金流量、现金流量利润率、现金流量资产利润率。

2.4.1流动性比率

流动性比率是流动资产与流动负债的比值,用于测量商业银行偿还短期债务的能力。正常情况下,流动性比率越高,商业银行偿还短期债务的能力越强。监管机构规定商业银行的流动性比率不得低于25%,2011年最低是27.6%,招商银行和工商银行都高于监管机构规定的警戒值。从图13可以得到,对于人民币的流动性比率,两家银行都有所提高,而且招商银行的流动性比率一直高于工商银行,说明其偿还短期债务能力较强。

图2.4.2每股现金流量

每股现金流量是公司经营活动所产生的净现金流量减去优先股股利与流通在外的普通股股数的比率,是衡量现金流量的效率性,反映每一普通股的现金流量。从图14可以得到,工商银行的每股现金流量波动比较大,招商银行的比较稳定。最突出的是2013年工商银行的每股现金流量为负0.01。且招商银行的每股现金流量一直是工商银行的5倍之多。说明招商银行派发的现金红利的期望值就更大。

2.4.3现金流量利润率

现金流量利润率是经营活动中所获现金与经营收入的比值,表示每一单位的经营收入中商业银行可以获得的现金所占百分比,比值越高越好。从图15可以得到,两家银行的现金流量利润率走势相同,都是2012年较2011年上升,2013年较2012年下降低于2011年,2013年以后又开始不断上升,5年来招商银行的现金流量利润率始终高于工商银行。

2.4.4现金流量资产利润率

现金流量资产利润率是经营活动中所获现金与总资产的比值,用来比较不同商业银行的资产所获现金的情况,表明每一单位资产中所获现金收入。从图16可以得到,两家银行的比值走势相同,招商银行的现金流量资产利润一直高于工商银行,且2012年是最高的,说明其流动性和盈利性都比较强。

现金流量类指标反映商业银行的流动性,每股盈利支付保障现金,单位营业收入以及单位资产所获的现金从数据分析可以看出招商银行的综合表现较优。工商银行的人民币流动性比率、每股现金流量、现金流量利润率和现金流量资产利润率均低于招商银行,说明招商银行其流动性和盈利性更强。

2.5结论

通过对工商银行和招商银行的比较分析可以看出我国大型银行由于沉重的包袱和庞大的机构以及稳健经营的历史沿革,盈利能力、现金资产的流动性较弱、风险较低,但是股份制商业银行的风险虽然高,但是其抗风险能力、盈利能力更强。

3提高商业银行运营效率的对策建议

(1)合理利用现有资源,提高资源利用率。能够使得资金进行最优的配置,加强成本费用控制能力,减少成本收入比。银行业得以迅速发展的可行性选择是用“效率”促进“收益”的方式。

(2)发展中间业务,加快金融创新。通过技术的创新,提高非利息收入占比,从而促进银行运营效率的提高。大力发展商业银行的中间业务,有利于形成商业银行多元化经营的模式。

(3)提高商业银行资产流动性。将资产证券化是解决商业银行流动性的重要途径。资产证券化的最基本功能就是提高资产的流动性。不仅能够将贷款转化为预期稳定的现金流贷款进行合理安排,而且可以对贷款资产中收益和风险重新分割和重组。有益于改善资产结构和资产流动性,并且有利于解决商业银行的流动性风险。

(4)进一步加强国有大型商业银行的产权改革步伐。推动产权结构多元化,才能使产权明晰,使得商业银行充满活力。

参考文献

[1]李沂.商业银行经营效率的差异性与影响因素研究[J].财经问题研究,2015,(8).

[2]吴胜琴.基于财务报表视角的商业银行运营效率分析——以“中、农、工、建”国有商业银行为例[D].青岛:中国海洋大学,2015.

[3]阎钢军,邓伯荣,孙慧.中国银行运营效率及其影响因素的实证分析[J].当代经济科学,2007,(3).

[4]吴荣坡.我国上市商业银行经营效率分析[J].山东纺织经济,2012,(3).

猜你喜欢

现代营销(创富信息版)(2018年8期)2018-09-08

消费导刊(2017年20期)2018-01-03

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

财经界(学术版)(2015年20期)2015-12-23

当代经济(2015年4期)2015-04-16

首都经济贸易大学学报(2012年1期)2012-05-14