中美股票市场间的溢出效应研究

2017-04-27 08:08危非

市场研究 2017年4期

◇危非

中美股票市场间的溢出效应研究

◇危非

本文采用VAR模型与GARCH-BEKK模型对中国股市铝行业与美国股市铝行业间的均值及波动溢出效应进行研究。通过研究发现,中国股市铝行业指数与美国股市铝行业指数间存在双向均值溢出及波动溢出。

中美股票市场;铝行业;溢出效应

10.13999/j.cnki.scyj.2017.04.019

一、相关文献综述

在经济全球化和金融市场一体化的形势下,国际分工不断深化,现代信息技术迅猛发展,信息在各个金融市场间快速传递,中国股市与世界资本市场的联系也越来越紧密,中国股市与国际金融市场间的溢出效应也越来越显著。

前人在研究股市溢出效应时一般从两方面着手,一方面从市场整体角度出发,研究不同国家股市间的溢出效应。Alotaibi和Mishra(2015)检验了沙特阿拉伯和美国股票市场对中东多个国家股票市场的溢出效应,发现沙特阿拉伯、美国股票市场对中东多个国家股票市场均存在显著的收益率溢出,在贸易、营业额、机构质量上沙特阿拉伯对中东众多国家有显著波动溢出。

另一方面从行业角度出发,研究一国股市不同行业间的溢出效应。A.H.Syed(2007)采用1992年1月到2005年6月之间美国6个行业指数的日收益率数据进行实证研究,其结果认为各行业之间存在显著的双向波动溢出关系。

总体而言,在对股市间溢出效应的研究上,多数文献仅针对大盘指数作为研究对象,对行业间溢出效应的研究较少。因此,本文从铝行业角度研究中美股票市场间的溢出效应非常具有理论意义和现实意义。

二、实证研究

(一)数据及其描述性统计

本文选取wind四级行业指数中的铝行业指数来代表中国股市的铝行业,而美国股市方面,则选取道琼斯美国铝指数。中国股市的铝行业指数数据来源于wind数据库,美国股市的铝行业指数数据来源于道琼斯官网。本文选取行业指数的月收盘价,样本范围选取2004年7月至2017年1月。

首先,本文对中国铝行业指数和美国铝行业指数进行了ADF平稳性检验。检验结果显示,中国和美国铝行业指数序列均不平稳。因此,本文采用资产价格的对数收益率序列来进行研究分析。

相应的ADF平稳性检验结果表明,中国和美国股市铝行业指数的收益率序列是平稳的,可以使用VAR模型进行实证研究。

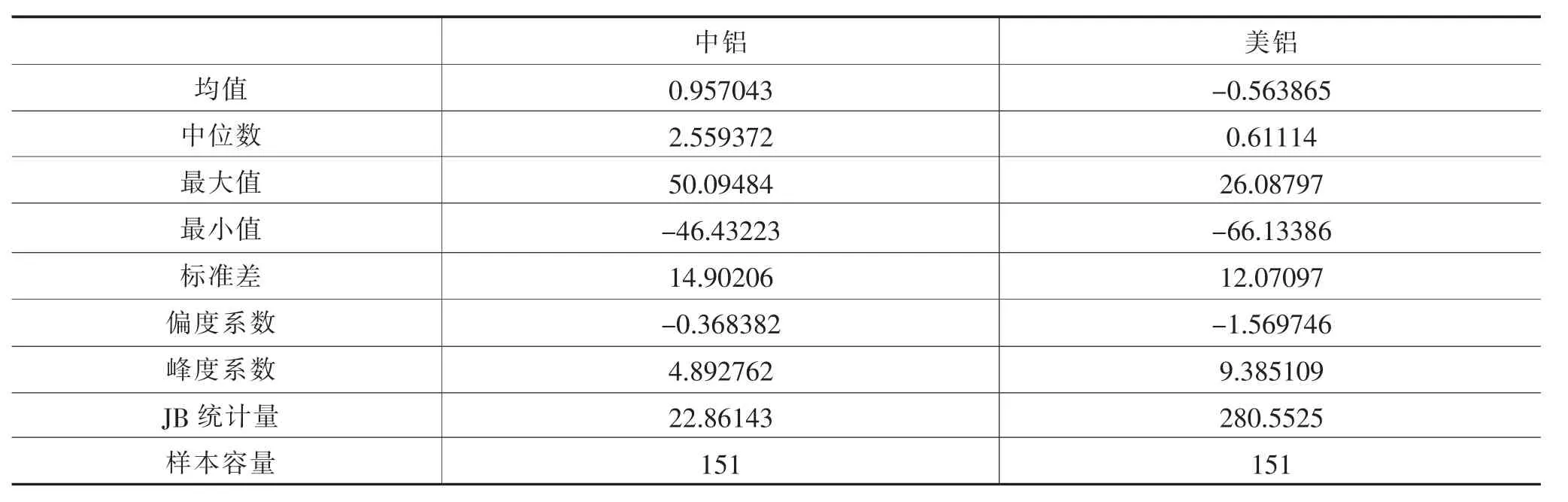

表1 中铝和美铝的统计特征描述

表1是中国股市铝行业指数收益率序列和美国股市铝行业指数收益率序列的描述统计。根据表1可以发现,中铝的均值远高于美铝,中铝的标准差高于美铝,说明中铝的波动更剧烈。从JB统计量可以看出,两个序列均不服从正态分布,且偏度系数均为负,说明两个序列都是左偏分布,峰度系数均为正,说明两个序列分布都具有尖峰特征。

(二)溢出效应的实证模型

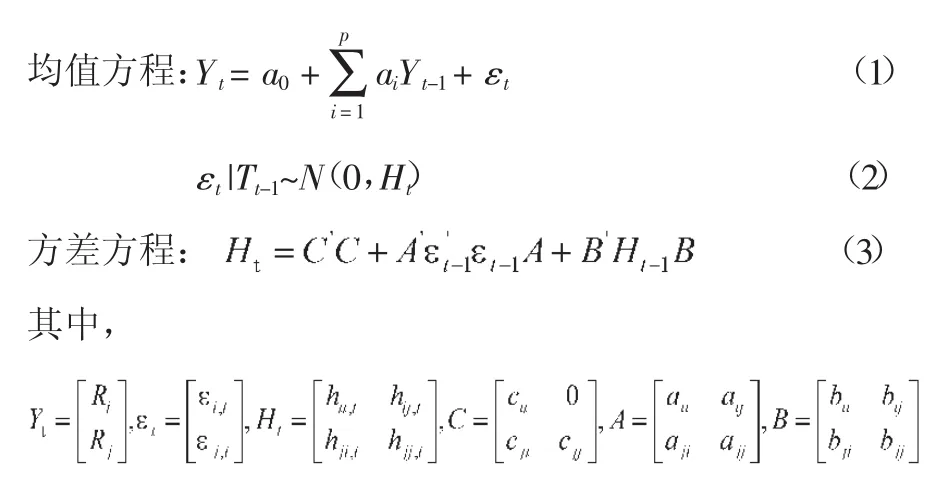

对于均值溢出,本文使用VAR模型来研究。因为VAR模型属于基本的时间序列模型,所以本文不过多的介绍。对于波动溢出效应,本文使用GARCH-BEKK模型。

二元GARCH-BEKK(1,1)模型表述如下:

在式3中,A表示ARCH项的系数矩阵,代表波动的聚集性。B表示GARCH项的系数矩阵,代表波动的持续性。A、B中对角线元素aij和bij体现了序列本身残差平方滞后项对当期波动带来的影响,aij和bij(i≠j)则反映了某一变量对另一变量的波动溢出情况。

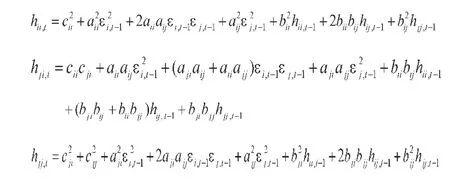

将式3展开,条件异方差矩阵Ht可表示为:

其中,hii,t表示市场i的条件方差,hjj,t表示市场j的条件方差,hij和hji表示市场i和市场j的条件协方差。

三、实证结果分析

(一)均值溢出

本文首先使用VAR模型来研究均值溢出效应。根据AIC、SC信息准则,中铝与美铝的VAR模型最佳滞后阶数为5阶。表2是中铝与美铝的VAR模型的参数估计结果。中国铝指数收益率的五阶滞后项对于美国铝指数收益率在5%的显著水平下是显著的,这说明中国铝指数收益率对美国铝指数收益率产生了影响。美国铝指数收益率的五阶滞后项对于中国铝指数收益率在5%的显著水平下是显著的,这说明美国铝指数收益率对中国铝指数收益率也产生了影响。

表2 中铝和美铝的参数估计

(二)波动溢出

本文使用GARCH-BEKK模型来研究波动溢出效应。首先对GARCH-BEKK模型进行参数估计,结果如表3所示。然后进行WALD检验,检验波动溢出效应,结果如表4所示。

表3 中铝和美铝的GARCH-BEKK运行结果

表4 波动溢出效应检验

从方差方程的估计结果可以看出,在5%的显著性水平下,系数矩阵A和B的对角元素都显著,说明中铝与美铝收益率序列都存在条件异方差,即收益率序列的波动具有聚集性。从表4的波动溢出效应检验可以发现,检验“中铝与美铝之间不存在波动溢出”、“不存在美铝对中铝的波动溢出”以及“不存在中铝对美铝的波动溢出”的Wald统计量的伴随概率小于0.05。因此,在5%的显著性水平下,中铝与美铝之间存在双向的波动溢出效应。

四、结论

本文对中美股票市场铝行业间的溢出效应进行了实证研究,主要分为均值溢出效应研究与波动溢出效应研究,最后得出结果显示,中国股票市场铝行业指数与美国股票市场铝行业指数间存在双向均值溢出和双向波动溢出效应。

针对以上研究结论,本文认为,政府应从两方面入手应对国际铝价格波动对我国经济的冲击。

(一)加强铝供应体系建设

首先,政府要加强国内铝矿的勘探开发,积极发展先进的开采技术,有效地提高国内铝企业的生产效率。其次,政府要加快铝储备库的建设,扩大铝储备规模,鼓励民间资本参与储备建设。再次,政府和国内企业应该积极参与海外铝企业的并购,扩大海外铝投资规模,争取获得更多海外铝矿的勘探和开采权。

(二)加快完善铝期货市场

首先,政府应该进一步健全国内铝期货市场的法律法规,制定合理的交易规则。其次,设定的铝期货合约要充分考虑国际标准,国际化的合约设计可以使跨国交易更加便利。同时提高交易规模的限制,可以使全球更多的资金参与进来。此外应将国内铝期货市场打造成一个全天候和全球性的交易平台,这样有利于不同时区的投资者进行交易,有利于吸引国内外更多的投资者。

[1]Abdullah R.Alotaibi,Anil V.Mishra.Global and regional volatility spillovers to GCC stock markets[J].Economic Modelling,2015 (45).

[2]Syed A.H.,Farooq M.Multivariate GARCH Modeling of Sector Volatility Transmission[J].The Quarterly Review of Economics and Finance,2007(47).

(作者单位:江西财经大学)

猜你喜欢

建材发展导向(2022年20期)2022-11-03

建材发展导向(2022年12期)2022-08-19

建材发展导向(2021年20期)2021-11-20

矿产勘查(2020年1期)2020-12-28

中国外汇(2019年20期)2019-11-25

今日农业(2019年12期)2019-08-13

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

文学少年(原创儿童文学)(2019年1期)2019-05-23

中国化肥信息(2019年3期)2019-04-25