财政支出效率评价与政策启示

——基于五大发展理念政府绩效

2017-04-26 08:47孙杰邓群钊林永钦肖丽群

华东经济管理 2017年4期

孙杰,邓群钊,林永钦,肖丽群

(南昌大学管理学院,江西南昌330031)

财政支出效率评价与政策启示

——基于五大发展理念政府绩效

孙杰,邓群钊,林永钦,肖丽群

(南昌大学管理学院,江西南昌330031)

文章利用DEA-Tobit模型,以人均财政支出作为投入变量,以五大发展理念下的政府绩效作为产出变量,测算2013年中国30个省级地方政府的财政支出效率并对其影响因素进行实证研究。研究结果表明:中国地方政府财政支出效率低下且存在显著的地区差异,东中西部地区效率递减;区域内部省份中,东部地区财政支出效率差异最大,中部最小;实际人均GDP、政府支出规模对财政支出效率有显著负面影响;居民受教育水平、人口密度、对外贸易依存度和城镇人均可支配收入对财政支出效率有显著正面影响。通过对以上研究结果的分析,得出相关政策启示。

财政支出效率;DEA-Tobit模型;五大发展理念;政策启示

一、引言

2015年11月3日,《中共中央关于制定国民经济和社会发展第十三个五年规划的建议》提出了创新、协调、绿色、开放、共享“五大发展”理念,这是以习近平同志作为总书记的新一代领导集体治国理政新思想在发展理念上的集中体现和概括,是对中国社会特色社会主义发展理论内涵的丰富和提升。想要破解发展难题,厚植发展优势,就必须牢固树立并切实贯彻创新、协调、绿色、开放和共享这五大发展理念。这五大发展理念作为国家未来的发展方向和战略目标,它的实现需要由市场、政府和社会组织三方面的力量共同支持完成。政府的职能规模结构、人员规模结构和支出规模结构是一个关系紧密的系统,人员规模结构和支出规模结构共同支撑着职能规模结构。考虑到发展目标的转变,我们以五大发展理念作为政府绩效,以政府财政支出规模表达政府规模,思考政府支出结构、财政支出规模与财政支出绩效间的科学关系,并考虑过去以经济增长为目标的财政支出结构和规模在全新战略目标下的状态如何,特别地,从效率角度思考财政支出效率是怎么样的?什么因素会对财政支出效率产生影响?对这些问题的回答有利于理解我国政府财政支出规模、财政支出结构和发展理念间的科学关系,并对实践有良好的指导意义。

二、文献综述

对财政支出效率的研究,学者们主要是利用DEA模型,并根据不同研究目标的需要来对投入产出指标进行设定,用以测算不同范围的财政支出效率。关于投入指标的设置,学术界基本达成共识,通常以人均财政支出作为投入指标[1]。相对于投入指标,产出指标的设置更为丰富。王明成(2014)[2]直接以人均GDP作为产出变量,忽略了民生等方面。陈诗一和张军(2008)[3]、唐齐鸣和王彪(2012)[4]以及代娟、甘金龙(2013)[5]等均以基础设施、教育和医疗卫生为产出变量,却忽略了经济和社会公共服务等方面。张践祚、李贵才(2015)[6]从经济发展、公共服务和基础设施三个维度测度政府总产出,但忽略了教育、医疗等。周孝坤、田雁(2013)[7]则考虑以基础建设、教育文化、医疗卫生、生态环保和公共管理为产出目标。而陈仲常、张峥(2011)[8]选取农村经济发展、基础设施、教育、医疗卫生、基础科研、社会保障、环境和公共安全等八个方面作为产出变量。高学武(2013)[9]利用财政收入增长率、就业率、城镇人口占全省人口比重、工业增加值增长率和第二产业占比来衡量政府综合产出。杨骞、张义凤(2015)[1]则从经济发展、民生改善、生态建设、科技创新等方面考虑以地区发展和民生指数作为产出。由于产出指标集的选取各异,学者们对于政府支出效率的研究结论不尽相同。陈诗一、张军(2008)[3]核算财政分权改革后中国省级政府支出相对效率,结果表明大部分省级政府效率不高,东中部地区效率相对较高且相差不大,远大于西部地区效率。而唐齐鸣、王彪(2012)[4]发现中部地区的财政支出效率最高,西部地区效率最低。高学武、张丹(2013)[9]测算我国地方政府支出效率,结果表明东部一直处于效率水平高位并维持稳定的变化,西部地区效率不断改善并超越中部地区,而中部地区由于种种原因效率持续恶化。王明成(2014)[2]则发现我国各省市政府的支出效率呈现“俱乐部效应”,东部、中部、西部地区效率递减,分税制改革扩大了区域间效率的差异。杨骞、张义凤(2015)[1]测度我国大陆分省及四大地区的财政支出效率,结果表明我国多数省份财政处于无效率状态,东部、中部地区支出效率高于全国平均水平,其次是西部地区,东北地区支出效率最低。

综上所述,学者们对于财政支出效率的研究取得了丰富的成果。但不难发现,学者们在考虑财政支出效率时,依据不同的发展理念设置的产出指标大多集中在经济、民生等方面。对于发展理念认识的不同,导致对财政支出规模和财政支出结构的讨论结果有差异。财政支出的规模和结构应该与特定的经济和社会发展阶段相适应,不可以超越或者滞后于经济和社会的发展阶段。当下,我国的经济正处于“叠加期”和转型期,以五大发展理念作为战略目标,仅仅考虑到经济、民生等方面的产出难以反映出政府职能的转变,还需要考虑到创新、生态和对外开放等方面的产出。针对这一问题,本文根据创新、协调、绿色、开放和共享这“五大发展理念”下的政府绩效,探讨财政支出规模和财政支出结构下的财政支出效率问题,来表达原有的支出结构和规模是否支持这种发展理念。在此基础上,以期能够更加合理科学地核算财政支出效率,为政府职能以及财政支出规模结构等方面的改革提供理论基础。

三、对我国省级政府支出效率的评价

(一)指标选取及数据说明

本文选择DEA产出导向型模型对我国30个省级地方政府的财政支出效率进行评价[10]。选择人均财政支出作为投入变量(input)。产出方面,本文以“创新、协调、绿色、开放、共享”这五大发展理念下的政府绩效作为产出变量。由于直接测量地方政府的绩效有困难,本文利用创新发展(output1)、协调发展(output2)、绿色发展(output3)、开放发展(output4)、共享发展(output5)五类指标来代替。

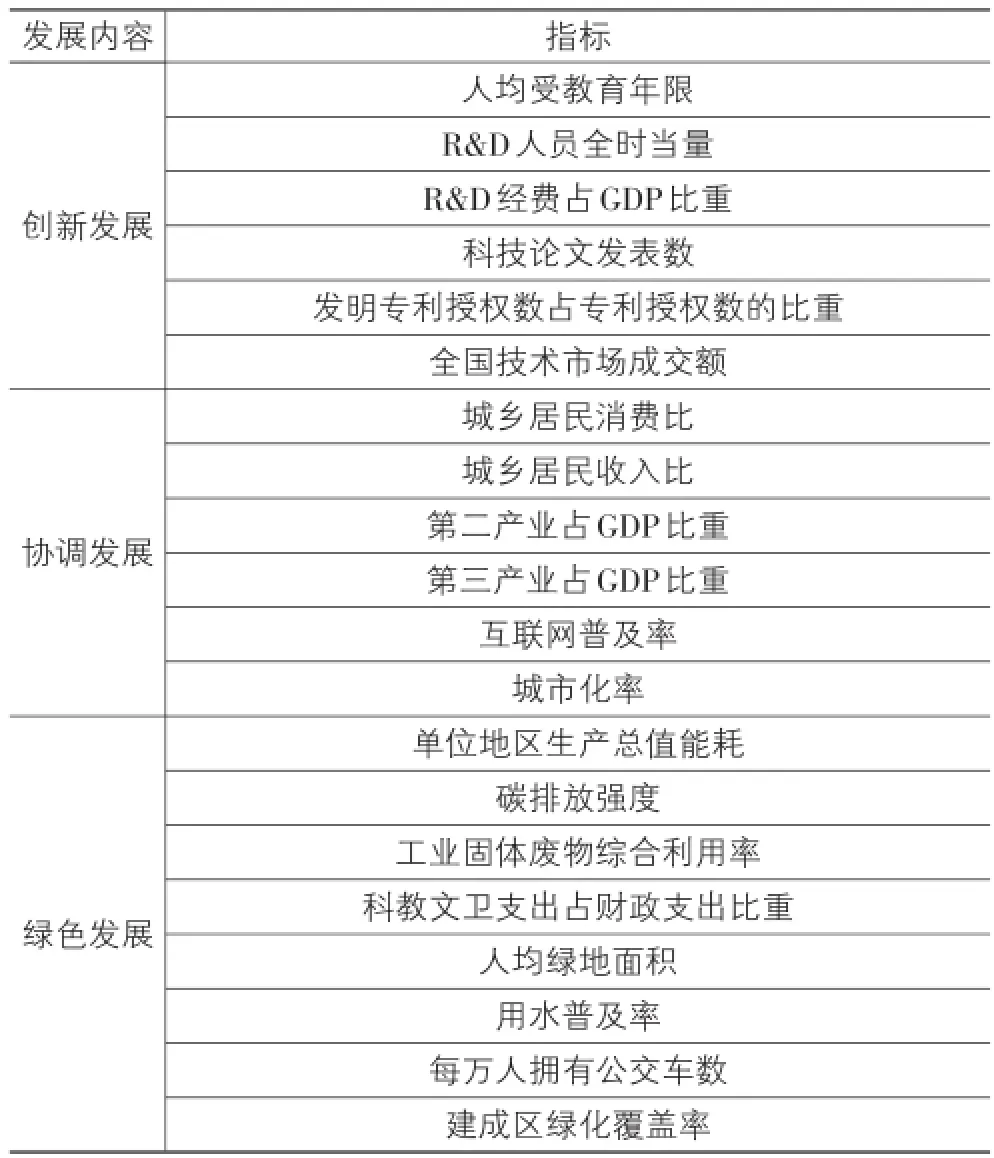

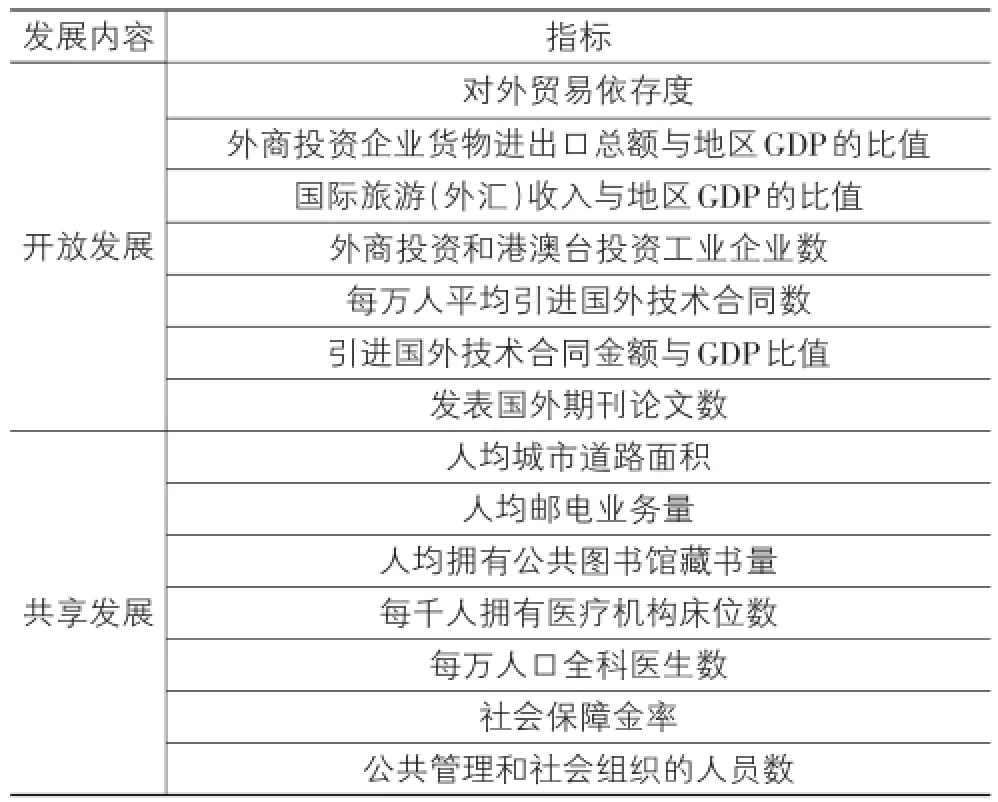

依据五大发展理念的概念内涵和内在逻辑并结合现有对指标体系的相关研究,本文建立如表1所示的综合产出指标体系。其中创新发展本文参照中国统计局社科文司“中国创新指数研究”课题组[11]及上海财经大学课题组[12]对创新发展指标体系的设置,从人力资源、创新投入、创新成果三方面选取六个子指标表示;协调发展从城乡、经济与社会、工业化、信息化等几方面考虑,选取六个子指标来表示;绿色发展参考北师大、西南财经和国家统计局中国经济景气监测中心联合编制的中国省级绿色发展指数指标体系[13]的设置,从经济增长绿化度、资源环境承载力和政府支持度三方面选取八个指标表示;开放发展参考中国发展改革委国际中心课题组建立的对外开放指标体系[14]和张玉杰(2011)[15]对区域开放度的研究,选取八个子指标来表示;共享发展依据前人(丛树海、周炜,2005[16];陈诗一、张军,2008[3];周孝坤、田雁,2013[7])指标体系的构建,选取七个子指标表示,见表1所列。

表1 综合产出指标体系

续表1

五类产出指标的底层指标量纲不同,在效率测算时需消除不同量纲的影响,对指标原始数据进行预处理。借鉴DeBorger(1996)[17]、Afonso(2003)[18]和陈诗一、张军(2008)[3]等人对政府产出指标数据的预处理方法,将原始数据除以各自的平均值,逆向指标先取倒数正向化后再平均处理,无量纲化后指标均值为1。五类产出指标数据由各自无量纲化后的底层指标数据算术平均得到。算术平均方法比较直接有效,具有经济合理性解释,因而在地方政府财政支出效率分析的文献中被广泛运用。

考虑到数据的完整性,本文选取了2013年我国大陆30个省(因西藏部分数据缺失)的地方政府作为研究对象。文中使用到的原始数据均来自2014年的《中国统计年鉴》、《中国科技统计年鉴》、《中国财政统计年鉴》、《中国能源统计年鉴》、《中国卫生和计划生育统计年鉴》、《中国人口和就业统计年鉴》、《中国循环经济年鉴》、《中国劳动统计年鉴》、《中国文化文物统计年鉴》和中国互联网络信息中心等。

由表2可知,各省级地方政府在各个产出上存在显著差异。在创新产出中,北京表现最好。前十名中,东部占5个,分别是北京、上海、江苏、海南、广东;西部占4个,宁夏、陕西、青海、四川;中部占1个,湖北。在协调发展的产出表现中,北京仍然是最好的,上海、天津紧随其后,前十名中东部省份占8个、中部占2个。在绿色发展产出表现中,排在前十名中的省市中,东部省份占7个,中部占1个,西部占2个,其中江西排在首位,北京、海南、青海、重庆紧跟其后。开放发展产出表现中,排在前十的均是东部省市,其中上海第一、广东第二、北京第三。共享发展产出里,表现最好的是上海,其次是北京,排在前十的省份中,东部地区占8个、西部占2个。从综合产出指标表现来看,北上广位列前三,最高的指标值达到2.680,前十名中除江西外均属于东部,排名最末的两名均为西部省份,最低的是贵州,指标值低至0.587。

(三)评价结果分析

在规模报酬可变的假定下基于产出导向型DEA模型,运用DEAP 2.1软件测算中国30个省级地方政府财政支出的综合技术效率得分及排名,结果见表2所列。

从表2可以看出,各省政府的财政支出效率总体低下且存在区域差异,东部地区的财政支出效平均好于中部,中部地区的财政支出效率平均好于西部。也就是说,东部省份更靠近生产前沿,财政支出效率相对更有效,西部地区远离生产前沿,其财政支出效率最低,中部地区则处于居中水平,东部、中部和西部地区在财政支出综合技术效率得分上表现出显著的聚类效应。其中广东处于理论上的生产前沿上,效率得分为1。排在前十的省份中,东部占8个,西部除四川、广西、重庆、陕西外,其他7个省均位于20名之后。在现有资源条件下,各省级政府的财政支出效率仍有提升空间。

三大地区中,效率得分差异最大的是东部,排名第一的是广东省,效率得分为1,最差的是排在27位的天津,效率值仅为0.322,但是东部地区一半以上的省份效率得分排在前十。效率得分差异最小的是中部地区,得分集中在0.41到0.58之间,排名集中在15名上下。西部地区效率得分差异较大,但低于东部地区。西部地区排名在前20名的省份分别是四川、广西、重庆、陕西,效率得分依次是0.553、0.526、0.452、0.451,其余省份均位于20名之后,排在最末的是青海,效率得分仅为0.195。

进一步分析可以发现,人均财政支出和财政支出效率间并不存在正相关关系,人均财政支出高的省份财政支出效率不一定相对高,人均财政支出较低的省份财政支出效率并不一定低,这一发现与陈诗一和张军(2005)、陈仲常和张峥(2011)以及杨谦、张义凤(2015)等的研究结果一致。从表2可以看出,东部地区人均财政支出相对比较高,但是其财政支出效率却出现分化现象。具体来说,北京公共投入产出匹配度较为合理,海南、上海、辽宁、天津的投入产出出现错位,人均政府支出排在前5名内,财政支出效率却在东部地区排在最后4名,其中辽宁、天津分别在全国省级政府中排23、27名,出现了明显的投入冗余现象;广东、山东、河北人均财政支出在东部排名末位,但是它们的财政支出效率高,实现产出高效化,其中,广东一直处于最优效率前沿面上;江苏、浙江、福建则处于一个居中的效率模式。中部地区大多省份属于低投入高产出效率模式。西部地区出现于东部地区相似的分化现象,其分化程度较东部而言更低。具体来说,西部地区大都属于效率低下状态,其中青海、内蒙古、新疆的人均财政支出处于西部地区前四名之内,其效率得分却位于西部地区乃至全国倒数三名,其投入产出效率异常低下;而四川、广西的人均财政支出排在西部末位,但其支出效率却排在西部前两名,属于低投入高产出的效率模式,而重庆、云南、甘肃、贵州等属于低投入低产出的效率模式。可以利用现实背景来解释这一现象的产生。我国的城市化进程不断地加快推进,像北京、上海等劳动资源不断输入地区,外来人员较多,人口流动大,在进行财政统计时,统计的都是各地区的常住人口,故该地区的财政支出效率存在被低估的可能影响因素,对于一些劳务输出省份,则存在有使其财政支出效率可能会被高估的影响因素。

表2 中国省级政府投入产出指标及支出效率DEA得分

从评价结果来看,为什么不同地区的财政支出效率会呈现出如此差异?下文将会对这一问题进行实证分析。

四、政府支出效率的影响因素

(一)影响因素与变量选择

根据前人的研究经验并结合中国特色,影响地方政府财政支出效率的地理条件和其他经济社会等外部环境一般包括实际人均GDP、城镇人均可支配收入、居民受教育水平、政府支出规模、对外贸易依存度以及人口密度等。

(1)实际人均(gdp):人均GDP/GDP平减指数。该变量用以体现不同地区的经济发展情况。Afonso和Fernandes(2008)[19]发现各地方政府会采用更加有效率的方式来提供公共物品和服务来满足收入水平高的居民的需求,因而发达地区的财政支出效率相对于欠发达地区来说会更高。Loikkanen和Suiluoto(2005)[20]以及陈诗一、张军(2008)[3]等则认为地方经济增长不一定会促进财政支出效率的提高。经济的发展可能会引起政府部门扩张、开支粗放型增长,财政支出效率会因此而恶化。

(2)城镇人均可支配收入(inc):居民家庭总收入/居民家庭总人口。该变量用于反映人民生活水平。高学武、张丹(2013)[9]和刘固(2014)[21]认为城镇人均可支配收入对财政支出效率有显著的正向影响。

(3)居民受教育水平(edu):每十万高中及高等院校在校生数量。教育可以使得当地居民提高选择能干官员以及识别官员腐败的能力。DeBorger(1996)[17]、Loikkanen和Suiluoto(2005)[20]和陈诗一、张军(2008)[3]先后证实了居民教育水平对财政支出规模有显著正向影响。

(4)政府支出规模(finance):财政总支出/年末人口总量。Hauner(2008)[22]以俄罗斯为样本,发现财政支出规模对支出效率有显著负向影响。而王明成(2014)[2]则认为财政支出规模对支出效率的影响不显著。

(5)对外贸易依存度(open):进出口总额/GDP。Roderik(1996)发现开放的国家由于更易受到外来冲击的影响,更加需要一个大政府来充当其稳定器。Afonso(2006)则认为开放会带来竞争,而大的竞争会使得政府的无效状态进行惩罚。

(6)人口密度(pd):年末人口总量/总面积。该变量用以反映各地区的人口统计特征。Athanassopou⁃los和Triantis(1998)[23]以及Loikkanen和Suiluoto(2005)[20]认为人口密度越大的地区政府支出效率越低。而Grossman(1999)[24]、陈诗一、张军(2008)[3]和唐齐鸣、王彪(2012)[4]等研究表明人口密度越高越有利于提高政府的财政支出效率。

(二)实证模型及数据说明

本文选用受限Tobit模型对财政支出效率的影响变量进行回归。实证检验的模型设置为:

本文以2013年我国30个省的截面数据为样本,在式(1)中effj表示地方财政支出效率,该变量来源于DEA模型计算出的结果,是本文的被解释变量。

为了检验地区性因素对财政支出效率因素的影响,本文引入地区虚拟变量D。其中D1=1,其余取0代表东部地区;D2=1,其余取0代表西部地区。

(三)实证结果及分析

本文利用Eviews 9.0进行受限Tobit模型估计,财政支出效率影响因素的实证结果见表3所列。由表3中的模型2可知,东部和中部地区的差异不显著,西部地区的财政支出效率比中部地区低0.085 331,这印证了我国省级地方财政支出效率存在地区差异这一结论。

表3 政府财政支出效率影响因素的实证检验结果

模型1和模型2的结果显示实际人均GDP的系数显著为负,这表明随着实际人均GDP增加,政府的财政支出效率下降。这一结果证实了收入高的地区会导致政府部门和人员的膨胀、开支粗放型增长、效率降低的说法。城镇人均可支配收入这一变量的回归系数都为正,且统计上显著,说明城镇人均可支配收入对政府的财政支出效率有正向影响,从效率角度来说,政府应随着人均可支配收入的提高逐渐退出微观领域,将财政支出更多地用到提供公共服务和公共品上。在两个模型中,居民受教育水平对政府支出效率的作用显著为正,验证了居民的受教育水平越高,则公民获得公共信息的能力就越强,识别度就会越高,进而对政府施加的监督压力就越大,政府的支出效率就会越高。政府支出规模系数显著为负,说明政府规模的膨胀并不会带来政府财政支出效率的提高,这也证明了“小政府”才更加有效率。政府规模过大会使得政府在资源配置中干预过多而产生寻租现象,这在一定程度上会降低经济资源的配置使用效率,进而影响到财政支出效率。对外贸易依存度在模型1和模型2中系数均显著为正,说明对外贸易依存度越高,财政支出效率就相对越高,也就是说,市场开发对于提高财政支出效率来说是有促进作用的。在两个模型中,人口密度对财政支出效率有显著的正向影响,这说明一个地区的人口越多,越有利于政府集中组织和提供公共服务来降低成本,进而使得政府的财政支出效率就越高。

五、结论与启示

本文运用DEA-Tobit模型研究了我国30个省级地方政府在五大发展理念绩效下的财政支出效率并实证分析其影响因素,主要结论如下:①中国地方政府的财政支出效率总体低下并存在显著的地区差异,东中西部地区的财政支出效率依次递减。②就区域内部省份而言,东部地区省份间财政支出效率差异最大,西部次之,中部地区省份财政支出效率差异最小。③人均财政支出与政府支出效率间不存在正相关关系。人均财政支出较高的省份不一定对应有相对较高的财政支出效率,而人均财政支出低的省份其财政支出效率未必不一定较低。④由初始条件造成的各地区不同地理环境和人口禀赋等地方不可控因素使得政府支出效率存在区域差异。比如,城镇人均可支配收入、居民受教育水平、人口密度、对外贸易依存度等对地方政府财政支出效率存在显著的正效应;而实际人均GDP、政府支出规模对财政支出效率有显著负面影响。

根据以上研究结果,本文得到如下政策启示:

(1)建立符合各时期发展理念、科学合理的政府支出绩效评价指标体系迫在眉睫。政府需要根据民生需要的改变和发展理念的转变,建立符合该时期发展理念的财政支出绩效评价指标体系。政府财政支出绩效评价指标体系并不是一成不变的,而是随着经济社会的发展的需求“与时俱进”不断改变的。不同的发展阶段,政府应为财政支出效率的核算建立一个适应该发展阶段目标的标准,科学地评价各地区的财政支出效率并对提出合理的政策建议。建立科学严谨的政府财政支出绩效评价指标体系对于明确界定政府的职能、确定财政支出的方向和目标、引导制度财政支出政策等都具有明显的实际意义。科学的指标体系的建立,还可以使政府及时获得财政资金使用效率的反馈、发现公共行政管理中的问题,以便于适时调整财政资金的流向,减少资源的浪费,提高资金的利用效率。另外,这种做法也有利于改善政府部门与社会公众间的关系。评价过程的透明和信息的公开会增强公民对于政府机构效能的信心,有助于加强决策民主化,进一步增强财政支出的公共性、提高财政支出效率,从而提高民众的生活水平和质量。

(2)积极探索优化财政支出结构的科学规律。第一,我们发现,人均财政支出与支出效率间不存在正相关关系,人均财政支出高的地区,财政支出效率不一定高,是什么原因造成这种结果的出现呢?在核算财政支出效率中,人均财政支出作为投入,原有财政支出结构可能存在投入冗余或者不足而降低财政支出效率的情况,所以,政府应该从这一角度出发结合现实情况和科学理论重新审视现有财政支出结构的合理性、科学性和有效性。第二,我们发现,各地区不同的地理环境和人口禀赋等地方不可控因素引起了地区间效率的差异,也就是说各地区不同的环境和人口特征导致各地区政府的财政支出效率不同。这个现象表明,财政支出效率除了受到各地区地理环境和发展情况等的影响,还可能是受到财政支出规模和财政支出结构的影响。第三,需要加强对政府财政预算支出结构的编制和执行过程的监督。研究结果表明,政府的规模对财政支出效率有显著的负向影响,政府规模的膨胀会带来财政支出效率的降低,所以各个地方政府应该保持适度的政府规模,减少政府不必要的行政管理支出。加强对政府行为的监督实质上是对政府施加压力,一方面制止其可能存在的寻租行为,另一方面提高政府的治理水平。我们还发现,我国各地方政府财政支出效率整体低下,引起这一现象的原因可能是来源于以下两方面的。一方面是由于财政支出结构的不合理引起的效率低下,另一方面则是由于在财政支出执行过程中的种种问题导致的效率低下。于是,我们需要同时在这两方面对政府加强监督。首先,为了避免政府“拍脑袋”对财政预算支出结构做决策造成的资源的损失和浪费,我们需要加强对政府财政预算支出结构编制过程的监督。政府财政预算支出结构的确定应当以科学理论为依据并遵循客观规律,把绩效评价的结果作为进行预算编制的重要依据,加强预算资源分配与政府部门绩效之间的联系,促使政府部门更加关注预算执行的结果,进而提高部门工作效率。其次,政府在进行公共支出时,必须公开、透明、及时地向公众公布钱用向何处,用于什么目的。在财政支出执行的过程中,还需要定期评估财政支出效率。加强对政府执行过程的监督,有利于给政府施加压力提高其执行效率。定期反馈评估结果,一方面可以使政府实时掌握财政支出效率的情况,另一方面对于不理想结果的反馈,政府可以及时发现问题并结合理论和实际情况来解决问题,最终促使各级政府从“拍脑袋”式的决策转向务实、有效的科学决策,进而达到提高财政支出效率的目的。

参考文献:

[1]杨骞,张义凤.中国地方财政支出无效率的来源[J].统计研究,2015(4):43-50.

[2]王明成.经济增长视野下政府支出效率影响因素的实证检验[J].山东财政学院学报,2014(2):99-107.

[3]陈诗一,张军.中国地方政府财政支出效率研究:1978—2005[J].中国社会科学,2008(4):65-78.

[4]唐齐鸣,王彪.中国地方政府财政支出效率及影响因素的实证研究[J].金融研究,2012(2):48-60.

[5]代娟,甘金龙.基于DEA的财政支出效率研究[J].财政研究,2013(8):22-25.

[6]张践祚,李贵才.城市财政支出效率及其影响因素研究——基于2003-2012年中国283个地级以上城市的面板数据[J].社会发展研究,2015(4):24-42.

[7]周孝坤,田雁,杨金惠.基于DEA的地方政府公共财政支出效率实证分析——以西部地区为例[J].地方财政研究,2013(1):50-55.

[8]陈仲常,张峥.我国地方政府公共财政支出效率的影响因素分析——基于DEA-Tobit模型的实证研究[J].南京财经大学学报,2011(5):42-50.

[9]高学武,张丹.地方政府支出效率的再考察——基于省级面板数据的分析[J].经济社会体制比较,2013(6):181-190.

[10]Charnes A,Cooper W W,Rhodes E.Measuring the effi⁃ciency of decision making units[J].European Journal of Operational Research,1978,2(6):429-444.

[11]国家统计局社科文司“中国创新指数Cii研究”课题组,贾楠,李胤.中国创新指数研究[J].统计研究,2014(11):24-28.

[12]上海财经大学课题组,徐国祥.上海“创新驱动,转型发展”评价指标体系研究[J].科学发展,2014(5):5-16.

[13]北京师范大学科学发展观与经济可持续发展研究基地. 2013中国绿色发展指数报告(精)[M].北京:北京师范大学出版社,2013.

[14]国家发展改革委国际合作中心课题组,曹文炼.中国区域对外开放指数的构建与分析[J].全球化,2013(2):83-95.

[15]张玉杰,申小林.区域开放度度量方法研究[J].当代经济,2011(9):134-136.

[16]丛树海,周炜,于宁.公共支出绩效评价指标体系的构建[J].财贸经济,2005(3):37-41.

[17]Borger B D,Kerstens K.Radial and nonradial measures of technical efficiency:An empirical illustration for Bel⁃gian local governments using an FDH reference technology[J].Journal of Productivity Analysis,1996,7(1):41-62.

[18]Afonso A,Schuknecht L,Tanzi V.Public sector efficien⁃cy:An international comparison[J].Public Choice,2005,123(3):321-347.

[19]Afonso A,Fernandes S.Assessing and explaining the rela⁃tive efficiency of local government[J].Journal of Socio-Economics,2008,37(5):1946-1979.

[20]Loikkanen H A,Susiluoto I.Cost Efficiency of Finnish Municipalities in Basic Service Provision 1994-2002[R]. Ersa Conference Papers,2005.

[21]刘固.我国地方政府支出效率的分析——基于DEA-TO⁃BIT模型[J].现代经济信息,2014(13):468-469.

[22]Hauner D.Explaining Differences in Public Sector Efficien⁃cy:Evidence from Russia’s Regions[J].World Develop⁃ment,2008,36(10):1745-1765.

[23]Athanassopoulos A D,Triantis K P.Assessing Aggregate Cost Efficiency and the Related Policy Implications for Greek Local Municipalities[J].Information Systems&Op⁃erational Research,1998,36(3):66-83.

[24]Grossman P J,Mavros P,Wassmer R W.Public Sector Technical Inefficiency in Large U.S.Cities[J].Journal of Urban Economics,1999,46(2):278-299.

Fiscal Expenditures Efficiency Evaluation and Policy Implications—Based on Government Performance of Five Development Concepts

SUN Jie,DENG Qun-zhao,LIN Yong-qin,XIAO Li-qun

(School of Management,Nanchang University,Nanchang 330031,China)

This paper applies DEA and restricted Tobit regression model to estimate fiscal expenditures efficiency of 30 provincial-level governments in 2013 and make an empirical analysis on the key determinants by using per capita expenditure as input variable and the performance of local governments under the five development concepts as output variables.The results show that Chinese local govern⁃ments’fiscal expenditures are inefficient and there are significant regional imbalances.Expenditure efficiency in eastern regions,central regions and western regions are reducing in turn.As to the intra-regional provinces,the most unbalanced expenditures efficiency falls on eastern China,the difference in central China is the least.The real per capita GDP and the size of government expenditures have negative impacts on provincial governments’financial expenditures efficiency,the education level of residents,the density of population,the depen⁃dence on foreign trade and the per capita disposable income have positive impacts.Based on the analysis of the above results,we draw rel⁃evant policy implications.

fiscal Expenditures efficiency;DEA-Tobit model;five development concepts;policy implications

A

1007-5097(2017)04-0104-07

[责任编辑:张青]

10.3969/j.issn.1007-5097.2017.04.015

2017-03-07

国家自然科学基金项目(71461019;71561014);教育部人文社会科学研究项目(16YJC630134);南昌大学研究生创新专项基金项目(cx2016032)

孙杰(1993-),女,河北邢台人,硕士研究生,研究方向:政府绩效评价;

邓群钊(1963-),男,江西余干人,教授,管理学博士,研究方向:城市化与政府规模;

林永钦(1975-),男,福建福州人,副教授,博士,研究方向:城市化与政府规模;

肖丽群(1980-),女,江西吉安人,讲师,博士,研究方向:城市化与政府规模。

猜你喜欢

甘肃教育(2020年14期)2020-09-11

支部建设(2019年36期)2019-02-20

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

中国老区建设(2016年2期)2016-02-28

中国卫生(2015年10期)2015-11-10

时代英语·高二(2015年1期)2015-03-16

中国工程咨询(2015年5期)2015-02-16

中国卫生(2014年11期)2014-11-12