金融包容的需求侧与供给侧探析

——基于CHFS项目28 143户家庭的实地调查数据

2017-04-24 07:55金雪军蒋岳祥

浙江大学学报(人文社会科学版)预印本 2017年3期

田 霖 金雪军 蒋岳祥

(1.浙江大学 经济学院, 浙江 杭州 310027; 2.郑州大学 商学院, 河南 郑州 450001)

金融包容的需求侧与供给侧探析

——基于CHFS项目28 143户家庭的实地调查数据

田 霖1,2金雪军1蒋岳祥1

(1.浙江大学 经济学院, 浙江 杭州 310027; 2.郑州大学 商学院, 河南 郑州 450001)

主流银行包容存在需求不足、潜在需求、供给排斥、供求错配及供求平衡状态。与传统的“金融包容指数越高则越优”的理解不同,需求层面包容指数的最优未必等同于供给层面的包容最优;供给不足也并非金融排斥的唯一原因。要从需求侧、供给侧入手剖析包容的表现与诱因,寻求供求匹配解;金融包容相同的诱因其作用强度、方式不尽相同,细化的个性分析可揭示各个要素对不同种类金融包容的边际作用;微观与宏观视角的金融包容不同,普惠金融不等于全民金融;金融包容需要将“大数据”与“厚数据”相结合,家庭金融视角将与国别视角、区域视角一起构成金融包容的重要维度。对家庭金融包容需求侧与供给侧的探析,在一定程度上拓宽了金融地理学的内涵和外延。

金融包容; 需求侧; 供给侧; 金融排斥; 供需平衡

金融包容(financial inclusion)是金融排斥(financial exclusion)概念的扩展与深化,是一个多维度的动态复合概念,指个体、群体、企业、组织或地区等接触并融入金融系统的过程和状态。它不仅意指微观主体以合理的成本获取、使用金融产品和服务并融入主流金融的渠道与过程,也蕴含了区域金融的包容性增长。目前相关研究尚存在以下不足:(1)无法有效区分积极或消极的金融排斥,落入“金融包容指数越高则越优”的固定思维窠臼;对某些发达地区金融综合力水平与金融排斥指数双高的悖论至今未能做出合理解释。(2)未能有效区分金融包容理念的存量与流量视角,忽视了过度负债引发潜在金融风险的可能性;将微观个体、家庭的金融包容与宏观区域、国家的金融包容界定相混淆,易引发合成谬误与分解谬误。(3)由于微观调查数据的缺乏,针对中国家庭展开的相关研究相对较少;个体金融能力的提升与自主选择、家庭资产与负债的自主性有效配置与管理等关键议题往往在学者的研究视野之外。本文采取2013年China Household Finance Survey(CHFS)项目的大型实地调查数据*2011年开始,西南财经大学的家庭金融调查研究中心每两年开展一次全国大型实地调查。目前2011年的数据可通过公开渠道获取,但2013年的调查数据尚未正式对外公布,需要签订数据保密协议,以内部申请方式获得一定期限的授权,不得拷贝原始数据,仅能在VSP平台上进行试算操作。,数据遍布全国29个省262个县1 048个社区[1],将贷款细分为农业贷款、工商业贷款、房屋贷款与汽车贷款,从需求侧和供给侧的角度尝试对以上问题进行初步解答。

一、 理论回顾

金融包容理念缘起于西方金融地理学对金融排斥的关注与研究。2003年,金雪军、田霖将金融地理学这一新兴边缘交叉学科引入中国,将financial exclusion译为“金融排除”、“金融排外性”[2];2007年,田霖将其中文表述统一为“金融排斥”[3],并对其内涵外延进行了详细阐释,引发了国内诸多学者的兴趣。然而,学者们在强调消减金融排斥、构建贫困和弱势人群普惠金融制的同时,往往容易忽略其潜在风险导致普惠金融的发展误区*实际上,“普惠金融”与“金融包容”的学术溯源与概念界定不同。具体可参见田霖《互联网金融的发展轨迹与未来展望》,载《人民论坛·学术前沿》2016年第6期,第22-29页。和金融包容悖论[4]。在新型危机及新金融背景下,西方学者将研究视角从金融排斥转向金融包容,金融包容已经被政府管理者提到国家竞争力的高度,成为实现社会公正不可或缺的部分以及创建平衡、繁荣、和谐、有活力的社区经济的必需手段。由于在构建透明化金融体系、反洗钱及反恐怖主义方面的特殊作用,金融包容已成为一国乃至全球金融安全的重点与焦点问题[5]。

参照Beck等[6-7],Kelegama和Tilakaratane[8],Collier[9],Bhowmik和Saha[10],Geach[11],Regan和Paxton[12]以及AFI(Alliance of Financial Inclusion)等对金融包容的衡量思路,其内涵可规范为:金融包容需要在风险容忍度范畴内同时考察金融深度与金融宽度,在纳入金融产品可接触性的同时考察其使用的效用与强度。前者可概括为地理渗透性,即经济主体接触银行、保险等金融机构的可达性,也包含互联网技术,尤其是移动互联网的普及率;后者特指经济主体对金融产品与服务的使用数量与强度,也包含了2013年以后出现的互联网金融产品的普及与渗透*中国互联网金融的概念有广义和狭义之分,具体参见田霖《互联网金融视域下金融地理学研究的新动态述评》,载《经济地理》2016年第5期,第9-16,25页。。金融包容与金融排斥概念并非完全对称,其内涵更为丰富[6-12]。不仅包括储蓄、贷款和保险等基本金融需求,还包括风险资产(如股票、债券、房地产投资等)的选择;不仅关注被排斥弱势群体如何融入主流金融系统,更提倡机会平等、和谐共赢;不仅关注需求主体,也强调供给机构的持续盈利与稳健发展;不仅关注传统金融业态,也研究新金融业态;不仅关注城镇居民、农户,也强调企业融资模式的创新,构建多方共赢的融资体系与包容制度,实现各参与主体的一体化以及互惠共生。可见,金融包容对促进金融稳定、协调发展具有重要的理论与现实意义[13]。

根据Jones、Gloukoviezoff对金融包容界定的新颖视角,则金融包容不仅仅是机会、接触,或消费者拥有的某些金融产品,而必须采用基于结果的方法或资产价值法来界定,且始终从公平、社会公正的视角进行,这与英国考察健康护理、教育、公用设施的普及方式类似[14-16]。可见,传统的金融发展反映的政策目标集中于资本积累总和,并且金融相关比率(国内私人信贷资产总和/GDP)成为衡量金融发展深度的显著指标。但该指标建立了金融深度与经济增长之间的内在关联,却忽略了金融接触宽度。大量证据表明,包容与权益资本、公平、增长与消除贫困存在紧密的内在关联,因此,金融包容亦逐渐替代金融发展成为独立的政策目标,它与中共十八大“自由、平等、公正”的核心价值观相契合。金融包容的研究视野,既要关注需求主体,也要重视金融排异下供给主体所面临的三重排异(社区排异、组织排异及监管排异)及其生存困局。需求最优、供给最优与供求匹配的最优解并不相同,需要探讨如何通过金融包容体系的创建来实现各参与主体的共赢。

供给侧结构性改革是目前学界研究的热点,余永定教授针对学界和媒体对该政策的混乱解读提出了核心看法:需求管理与结构改革并不互相排斥,而是相辅相成。结构改革主要解决长期问题,但不意味着可以忽视短期问题。供给侧结构性改革并不意味着供给侧才有结构改革,或只有供给侧结构性改革才是重要的[17]。结合金融包容而言,其需求侧包括微观个体、企业、家庭、区域对主流金融产品和服务的需求(如支付需求、理财需求、融资需求等),其供给侧则指主流金融机构开发并提供各类金融服务(如通道服务、投资平台、存款贷款、汇兑保值等)以满足需求方以及同时实现自身的可持续经营。如长期以来,农村居民、城市低收入群体及诸多中小企业被排斥在主流金融系统之外,金融供给侧的改革是从根源上解决问题,一方面扩大服务的可达性,使广大公众可以平等地接触到金融机构与产品;另一方面提升服务的使用强度,避免出现包容中的排斥。这并非意味着需求不重要,恰恰相反,金融需求侧的金融素养、创业与创新能力、自我排斥的心理、家庭特征与社区环境潜移默化的影响等,都在发挥着作用。可见,金融需求侧与供给侧两者不可偏废,这与中央政府所倡导的供给侧结构性改革的导向是一致的。

本文从微观家庭角度出发,探析金融包容的需求侧与供给侧,为寻找供求匹配解提供新的思路、昭示新的路径,并尝试对金融包容研究可能存在的误区与悖论进行修正。

二、 模型与变量

(一) 模型设定

与传统的供给不足观点不同,CHFS调研数据显示,中国绝大部分家庭没有银行*包括中国工商银行、中国农业银行、中国建设银行、中国民生银行、中国光大银行、中国银行、招商银行、中信银行、交通银行、兴业银行、华夏银行、中国邮政储蓄银行、上海浦东发展银行、深圳发展银行、广东发展银行、国家开发银行、厦门国际银行、中国进出口银行、中国农业发展银行、北京银行、上海银行和农村信用合作社。贷款并非因为各类显性与隐性障碍,而是因为“不需要”;此外,除了少部分人群“申请过被拒绝”,还有很多家庭是“需要,但没有申请过”或“曾经有货款,现在已还清”(见表1)。那么,为何中国的家庭不能彻底融入主流金融系统呢?怎样的金融包容生态才是我们所期待的结果呢?

表1 不同种类银行贷款需求侧与供给侧的具体表现

本文主要采用Probit模型来分析家庭金融包容指数、家庭特征、区域特征诸变量对贷款有无的影响;将贷款细化为农业贷款、工商业贷款、房屋贷款及汽车贷款,以探悉解释变量如何作用于不同类型的借款。Probit模型如下:

Y=1(αhfi+βhousehold+γcommunity+μ>0)

(1)

(1)式中,μ~N(0,σ2)。Y是哑变量,等于1表示有贷款,0表示没有贷款;household表示与家庭特征相关的9个变量,包括户主特征变量(性别、信仰、文化程度、婚姻状况、年龄、风险态度)、收入变量*为了避免内生性问题,采用了“去年实收货币收入”指标,投资性收入、财产性收入与其他收入不计入。、家庭规模变量;community则是与区域特征相关的7个变量,涵盖大区域控制变量(是否农村地区、是否东中西部地区)、省区变量(所在区域的城市包容指数、农村包容指数)与社区控制变量(受访户所在地距离中心的分钟数、受访户所在社区的经济状况)。在模型估计时,为了考察各个自变量的真实作用而不仅仅是系数大小,同时进行了probit和dprobit估计,并汇报边际效应dy/dx*由于篇幅所限,OLS的回归结果不再汇报。需要说明的是,相关系数矩阵显示,相关系数均小于0.4;VIF检验的值均介于1-2之间,不存在大于10的方差膨胀因子,这表明不存在多重共线性问题。为了避免异方差问题,对probit添加robust回归,比对结果显示,稳健回归的系数不变,但方差、P值和置信区间有所区别;dprobit加不加robust回归,输出结果差别不大。数据事先均进行了异常值检测及缩尾处理。。

传统的财务危机预警模型容易产生选择偏误问题,即以通过审核的申请者样本建立模型,忽略未通过审核的申请者样本,从而影响模型的配适度与预测能力。银行贷款也是一样,如果仅以通过银行审核的申请贷款家庭为样本进行分析,所建构出来的模型无论是在变量的选取、权重的设计以及未来是否向贷款申请人给予贷款的决策上,均容易产生偏误。目前金融包容各种统计口径给予的贷款总额指标均为事后指标,我们无法了解所有申请者的状况(比如,是不需要贷款,还是有其他替代性渠道?是不愿意申请,还是申请以后被拒绝?申请贷款被批准是资金需求全部得到了满足还是部分得到满足?是主动的自我排斥,抑或出于个人偏好?等等),只有对需求方的各种情况与影响要素进行详尽分析,才有可能探寻供求平衡的最优解。否则,需求疲软(供给刺激无效)、供给不足(消极金融排斥)或需求过度(资金饥渴、过度负债)、供给错配(供给结构不合理)都会产生消极的后果,也无法实现刺激投资、消费以带动经济增长的目标。

表1的因变量给出了没有贷款的几种原因(方案1-5),故采用多值响应模型(mlogit)*mlogit与mprobit回归的系数有差别,但预测概率差别不大。:

(2)

在多值选择模型中,由于被解释变量的分布必然为多项分布,故一般不必使用稳健标准误,使用普通标准误即可。文章同时汇报回归系数及相对风险比(rrr)。所谓相对风险比rrrjk,就是当只有xk变化而其他所有x不变时发生比变化的倍数:

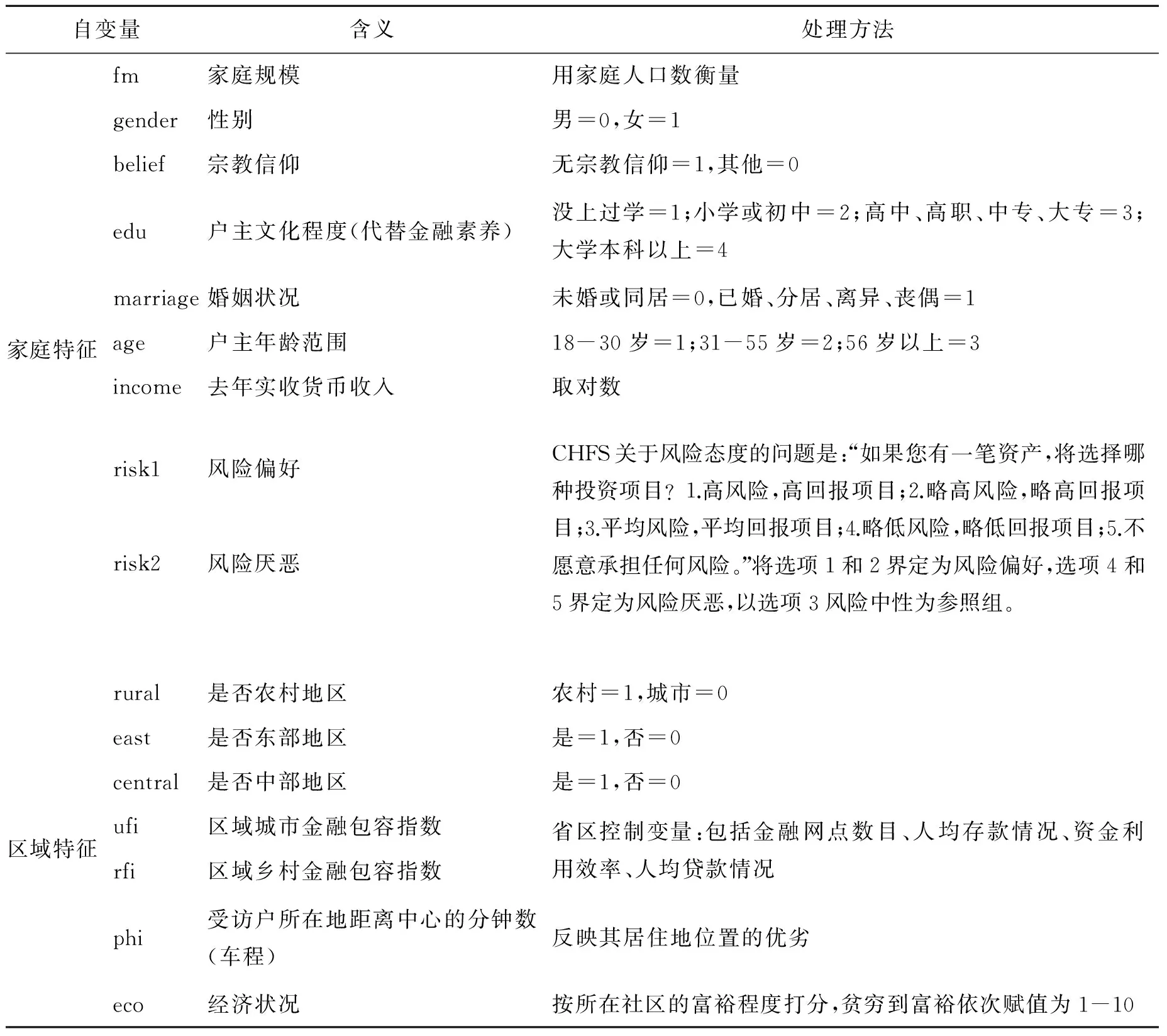

(二) 变量选择

1.因变量

agril、busil、housel与housel存在两个值:1(有)、0(无),是模型1关注的被解释变量。“有贷款”表示家庭申请贷款并且被批准,是实现了的供求,故被界定为“现实供求”。

模型2更关注没有贷款的原因。nagri、nbusi与nauto*“汽车为何没有贷款”(nauto)有28个数据显示状态5,与问卷设计不一致,疑似统计错误,故删除异常值,按照4套方案处理;汽车只考虑首辆汽车,房屋也只考虑首套房屋,因为第2辆车(第2套房)、第3辆车(第3套房),样本量极其有限,缺乏代表性,也满足不了计量分析的基本要求。存在四种方案:(1)不需要(需求不足的原因可能有资金充足、个人偏好、替代性借款、产品不合适、信息不对称、路径依赖等);(2)需要,但没有申请过(原因可能是自我排斥、烦琐的手续耗时过长、心理预期等);(3)申请过被拒绝(供给侧的排斥,可能存在价格排斥、营销排斥、条件排斥、收入排斥等);(4)曾经有贷款,现已还清(由于几种方案相斥、没有交叉重叠的部分,故全部需求都得到了供给机构的满足,界定为供求匹配,也是最期待的结果。这种状态下暂时没有新的需求)。变量nhouse又多了一种方案,即:(5)购房时,银行没有提供贷款服务(缺乏适应需求的产品与服务类型,属于供给结构问题,界定为供求错配)。

2.自变量

解释变量hfi表示家庭金融包容指数。本研究将个体或家庭的金融包容用活期账户(current count)、定期储蓄账户(savings account)、证券(securities)及信用卡(credit card)来衡量[14-16,18-23]。结合中国家庭金融特点,该指标应涵盖所有无风险资产与风险资产[24],包括活期存款、定期存款、股票账户里的现金、股票、债券、基金、衍生品、金融理财产品、黄金*在美国,非风险性金融资产主要由交易账户、储蓄账户、储蓄性债券和债券等组成;而在中国,非风险性金融资产主要由现金、储蓄存款和国债等组成,且占绝对主导地位。所以考察家庭金融包容情况,不能仅仅考虑风险资产,应该对无风险资产赋予更大的权重(约占总资产的78%)。。由于金融包容考察的是主流金融且指资产在银行系统中顺畅运行,故而删除现金与借出款指标(CHFS给出的是民间借贷、私人借贷,基于亲缘、人缘、地缘,不属于主流金融)[25]。hfi剔除家庭负债指标的原因是:(1)微观金融包容的精髓在于家庭的自主选择与资产管理,是事后、存量的概念,强调金融能力的提升与家庭资产的有效配置,可以用某一时点的家庭金融资产来衡量;贷款则是一段时期的发生比数与总额,是流量概念,与前者界定不同,且易交叉和重复计算。消费性贷款与投资性贷款最终会以非金融性资产的形式存在或者表现为收入变化或金融资产的再配置,统计时点和口径不一致。(2)由于部分调查数据没有严格区分“银行贷款”和“其他借款”,故购买风险金融资产的负债不予考虑。(3)由于占比很低,这种处理不会影响计量结果且有效地规避了内生性问题。(4)将家庭金融包容指数分解是为了更好地研究家庭资产价值角度的静态金融包容如何影响某段时期家庭对主流金融机构的动态融资需求。

引入区域城市金融包容指标(ufi)和区域乡村金融包容指标(rfi)是为了区分宏观层面与微观层面金融包容的不同作用,为金融包容悖论的释疑提供基础。需要注意的是,网点的地理渗透性仅是金融可得性的一方面;金融产品与服务的可接触性也只是包容的片面反映,比如拥有银行账户而使用率却很低的情况属于包容中的排斥。为兼顾数据可得性和城乡统计口径可比性,采用四项指标来衡量(参见表2)。这些人均指标也是目前学界进行区域金融包容指数计算时常用的共识性指标[25],后文将会分析这种处理的潜在问题。其他自变量的表示、含义与数据处理参见表2。

表2 自变量列表与含义

续表2

三、 实证分析结果

(一) 模型(1)计量分析结果

利用probit和dprobit回归,两种分析得出的各自变量符号均一致。边际作用使回归系数大小发生了变化,如表3所示。

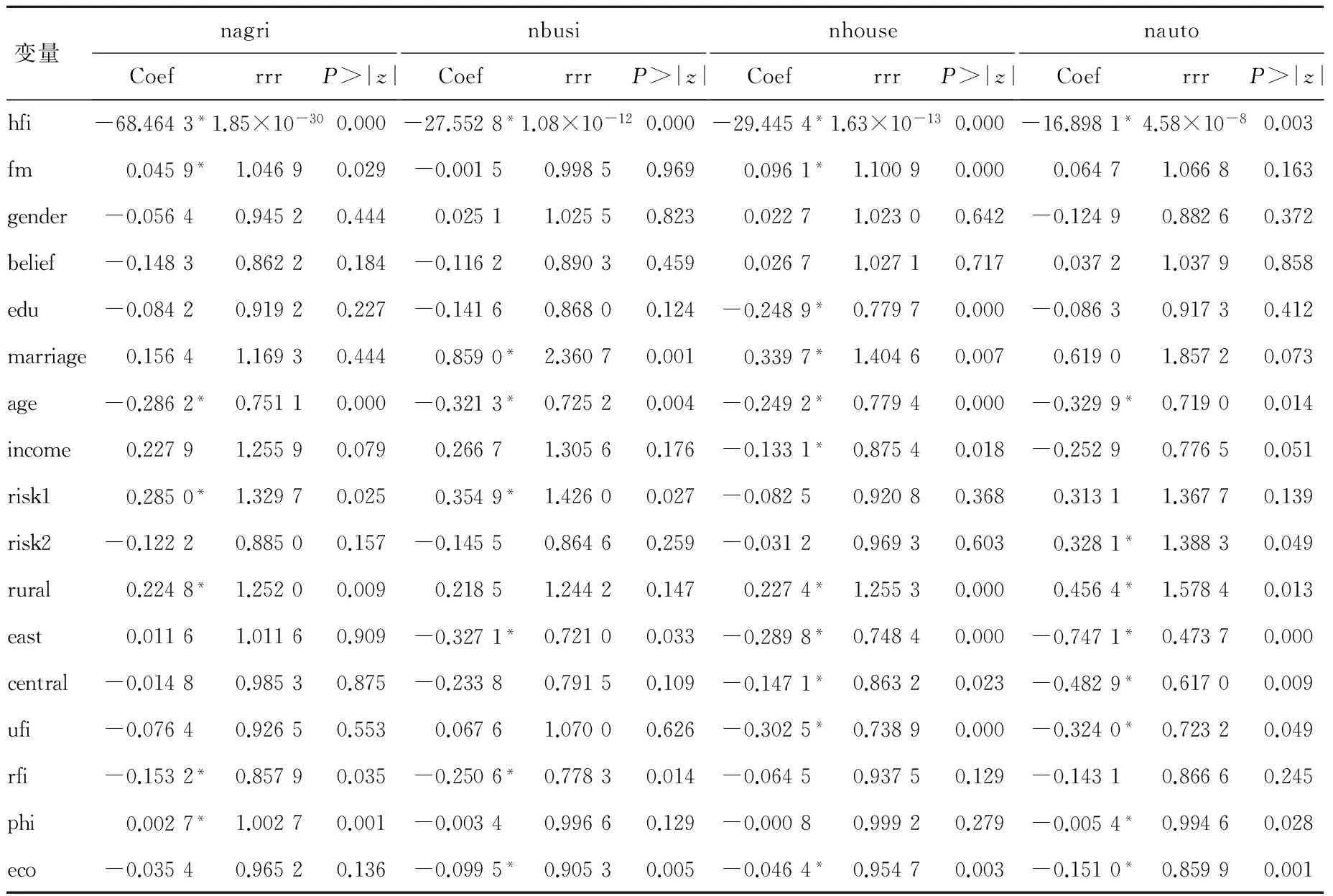

1.agril。男性相对于女性更倾向于向银行申请农业贷款;户主年龄越大,越不愿负债从事农业生产;无宗教信仰的家庭更易于融入主流金融系统;风险中性的家庭更偏好使用银行贷款;农村地区的农业贷款数目明显大于城市地区;家庭金融包容指数越高,农业贷款越少;ufi、rfi均为负贡献,再次验证了主流金融对某些发达地区农户或企业的支持力度不高,区域金融综合竞争力和金融排斥指数双高的悖论也有了合理的解释。受访户所在社区的经济状况越好,农业贷款反而越少,说明其资金相对充裕、不愿扩大生产或者有其他替代性的借款来源。家庭规模越大、基本收入水平越高、距离经济中心的位置越近,农业融资就越容易采纳银行贷款模式。

表3 模型(1)计量分析结果汇总

注: *为虚拟变量,其dF/dx是其从 0 到 1 的离散变化;z和P>|z| 对应变量系数为0的检验结果。

2.busil。与农业贷款不同,家庭金融包容指数越高,使用的工商业贷款越多;区位优势使东部较之其他地区增加工商业贷款的可能性提高了1个百分点;农村地区相对于城市地区工商业贷款减少5.76个百分点;rfi不显著,ufi为负,说明微观包容状况比宏观包容大小更能影响家庭的经济与金融行为,也更符合现实逻辑。收入越高、已婚、家庭规模越大、所在社区的经济状况较好会增加工商业贷款,风险偏好型家庭也会倾向于增加贷款。受访户所在地距离中心的分钟数为负向贡献,反映出社区银行、互联网金融的崛起在某种程度上降低了地理可得性这一要素的重要性。

3.housel。户主年龄的增长、家庭规模的扩大会导致房产银行贷款的增加,这反映了家庭的刚性需求。相对于男性,女性户主的购房压力相对较小。从区域控制变量来看,城乡金融系统的差异导致房产贷款情况也不尽相同。受访户距离本区中心的距离指标在5%的水平上不显著,而rural在1%的水平上显著且边际作用为正,说明农户在本地购房的意愿可能并不高,由于家庭规模扩大、城镇化进程加速、子女迁徙等原因,其房产需求也逐渐转移到城市,间接拉高了城市的房价。

4.autol。城市金融包容指数不显著,验证了区域层面的高包容水平未必意味着个人消费贷款同时增加;随着农村生活质量以及环境的提高和改善,各类耐用消费品的需求较之城市开始大幅度增加,可见挖掘农村消费潜力是拉动经济持续增长的重要方面;东部与中部市场的空间有限;户主的家庭收入以及家庭所处社区的富余程度其边际作用均显著为正,前者是私人内在消费需求的带动,后者则是社会资本网络下通过外部示范效应、从众心理、攀比消费等渠道发挥作用;家庭人口越多、户主教育水平越高,越有购买汽车的融资需求;随着户主年龄的增加,信贷需求减少;已婚人士与风险偏好型家庭更加偏好汽车贷款。

(二) 模型(2)计量分析结果

参照组为方案1,即“不需要”。遗憾的是,“为什么不需要”缺乏深度细化的调查数据,故只能分析存在需求的前提下如何通过金融供给侧的改革与调整来匹配需求侧,并提高有效需求。mlogit回归结果见表4。

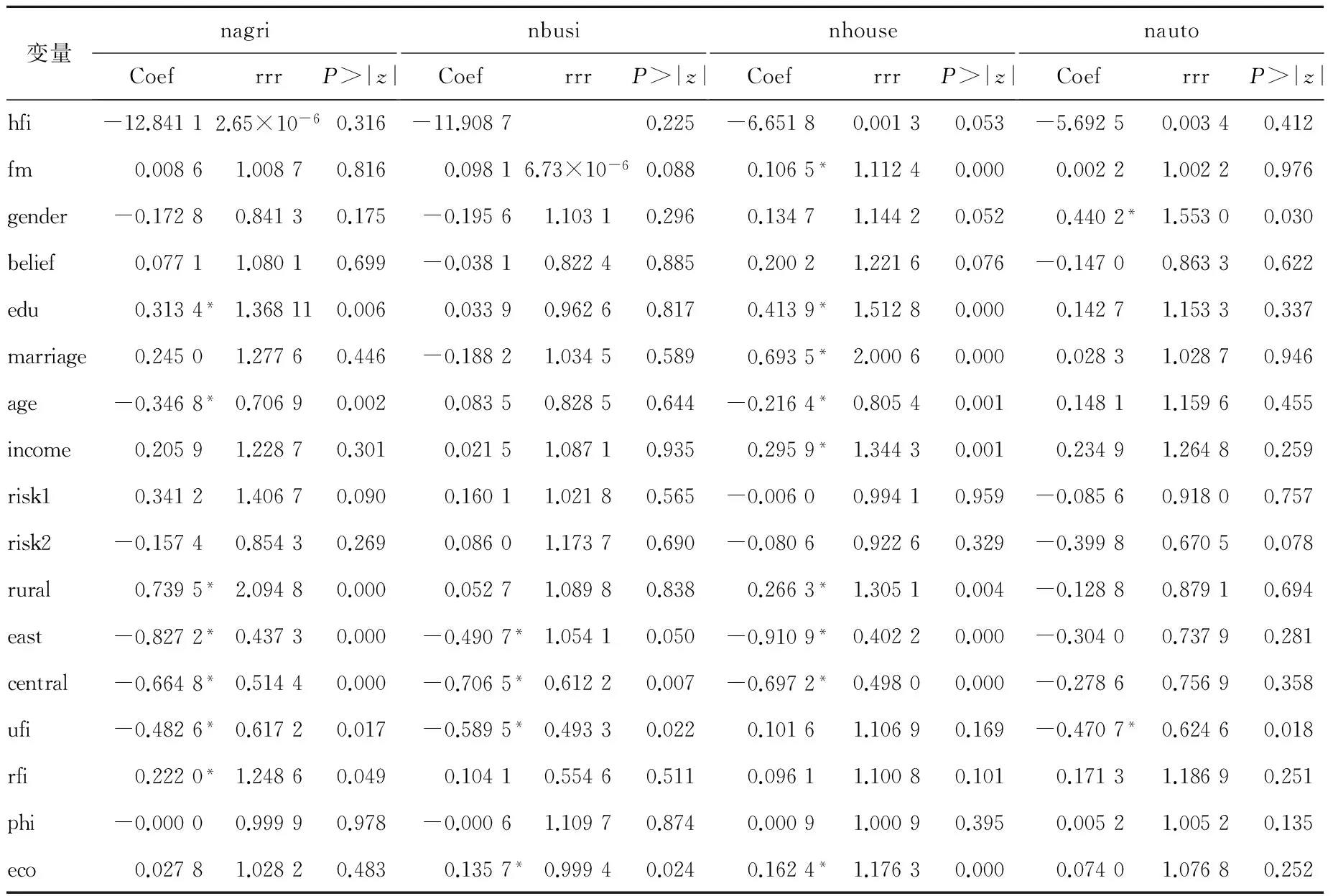

1.nagri。相对于参照组,在1%的显著性水平上,给定其他变量,hfi越高,第2、3种情况的可能性越小,且hfi对需求侧的作用强度更大,而对需求匹配解没有影响;ufi与rfi在1%的显著性水平上对农业贷款的需求侧、供给侧影响都不大,可见区域层面的高金融包容度不能等同于微观个体的高融资需求水平,否则就成了“分解谬误”,也无法解释包容悖论的存在;风险偏好、家庭居住地理优势两项因素相对更倾向于刺激贷款的实际申请率,家庭位置正向作用于融资需求与供求匹配解。区域控制变量对供给侧和供求匹配解具有较为显著的作用。受访户所在地距离中心的分钟数这一指标更易造成“需要,但没有申请过”这一结果。与基准结果相比,edu最容易影响供求匹配解,说明高金融素养的微观主体可以自主、能动地寻求资金的最佳配置以及高效地管理家庭金融资源,即“金融包容最优解”。

在5%的显著性水平上,“需要,但没有申请过”相对于“不需要”的发生比上,在控制了其他变量影响后:hfi每增加一个单位、受访户所在地距离中心的时间与家庭人口的增加均会导致这一发生比提高*这种模型分析结果的解释并不规范,限于版面,予以简化。;老龄化、农村地区相对于各自对照组的发生比则会降低。在5%的显著性水平上,“申请过被拒绝”相对于“不需要”的发生比上,在控制了其他变量影响后:hfi每增加一个单位、收入水平提高、风险偏好家庭相对于其对照组均会导致发生比提高,而女性、老龄化将使申请被拒绝的概率较之“不需要”有所降低;在家庭的资金需求一定且提出贷款申请的前提下,东部地区由于供给侧拒绝而导致的无效需求问题并不严重,“不需要”与“不申请”是造成其金融排斥指数畸高的根源之一。在5%的显著性水平上,“曾经有贷款,现已经还清”相对于“不需要”的发生比上,在控制了其他变量影响后:edu与rfi每增加一个单位,农村地区相对于其他地区将使供求匹配情况较之“不需要”的发生比有所增加;年龄每增长一个强度单位、城市金融包容指数每增加一个单位,将使这一发生比降低。在供求匹配的情况下,区域金融包容指数与微观主体的实际状况取得了一致且高度显著。说明只有在供求平衡的情况下,中观层面的包容指数才最具参考意义和价值。

2.nbusi。相对于参照组,在5%的显著性水平上,给定其他变量,hfi越高,出现第2、3种情况的可能性越小,对供求匹配解影响不大;有过婚姻经历的主体更倾向于有工商业贷款的潜在需求;社区环境的改善更易催生供求匹配解;风险偏好型家庭的工商贷款需求强度高;相对于“不需要”,东部地区出现“需要但不申请”与“曾经有贷款,现已经还清”的可能性相对较小,而中部地区更难达到供求匹配解;rfi易诱发需求侧的变化,而ufi则降低供求匹配的可能;年龄越大的人越不会出现“有需求、不申请”的情况;教育水平越高,“申请但被拒绝”的概率会降低。

在5%的显著性水平上,“需要但不申请”相对于“不需要”的发生比上,在控制了其他变量影响后:hfi每增加一个单位则发生比提高;rfi与eco每增加一个单位,发生比降低;老龄化、东部地区相对各自对照组令“需要但不申请”较之“不需要”的概率降低。在5%的显著性水平上,“曾经有贷款,现已经还清”相对于“不需要”的发生比表明,工商业贷款方面,西部地区的金融包容指数最为健康和客观,基本反映了供求平衡的状况。ufi每增加一个单位,则更易出现“不需要”;社区越富裕,越会实现供求均衡,且“不需要”的频度降低。

表4-1 模型(2)计量分析结果汇总——方案2

表4-2 模型(2)计量分析结果汇总——方案3

表4-3 模型(2)计量分析结果汇总——方案4

注:参照方案(1.“不需要”)为base outcome,表4-1、4-2、4-3依次汇报了方案2、3、4各变量的回归系数、相对风险比率(rrr)以及与rrr匹配的P值(P>|z|列);*表示在5%水平上显著;“房屋为何没有贷款”(nhouse)存在状态5(即“购房时,银行没有提供贷款服务”),由于篇幅所限,表格没有汇报。

3.nhouse。相对于参照组,在5%的显著性水平上,给定其他变量,hfi越高,越容易出现方案2、3;ufi对需求侧有显著影响;金融素养的提升更易引致供求匹配解及供求错配解;年龄越大,越不容易出现方案2、3、4;户主收入会降低“需要,但没有申请过”的概率,并增加供求匹配解的频次;风险偏好型家庭更倾向于“申请被拒绝”;社区环境良好易诱发供求匹配解,而降低“需要,但没有申请过”的频次;东部地区最不容易出现“申请被拒绝”的状况;中部地区则不大可能出现潜在需求和供给排斥;女性较之于男性,较少出现 “申请被拒绝”,已婚家庭则使“申请被拒绝”概率大幅增加;rural会引发除供求错配方案之外的其他方案频数增加;家庭规模较大则更有可能出现“需要,但没有申请过”以及“以前有银行贷款,但已还清”。

在5%的显著性水平上,“需要但不申请”相对于“不需要”的发生比上,在控制了其他变量影响后:hfi每增加一个单位、家庭成员每增加一人,则发生比提高;年龄越大,受访户所在地距离中心的时间每增加一分钟则发生比降低。在5%的显著性水平上,“申请被拒绝”相对于“不需要”的发生比上,在控制了其他变量影响后:hfi每增加一个单位使发生比倍增;农村地区易出现申请但被拒绝的情况;西部地区供给排斥概率较高。在5%的显著性水平上,“以前有银行贷款,但已还清”相对于“不需要”的发生比上,在控制了其他变量影响后:hfi每增加一个单位、家庭成员每增加一人、教育每提升一个档次、收入每增加1%、受访户所在地距离中心的时间每增加一分钟,将使发生比有所提高;户主年龄越大越不容易引致供求匹配;农村地区资金需求趋于加速增长;东部地区现实需求已基本得到满足。在5%的显著性水平上,“购房时,银行没有提供贷款服务”相对于“不需要”的发生比上,在控制了其他变量影响后:除了教育,其他因素对发生比均不产生显著影响。

4.nauto。相对于参照方案,在5%的显著性水平上,给定其他变量,hfi越高,“需要但不申请”越不可能发生; ufi越高,越不会出现“申请被拒绝”;相对于“不需要”,收入水平的提高、东部、西部及农村地区,更易引致“需要但不申请”;风险偏好型易较大程度引发供给排斥,风险厌恶型则易导致潜在需求;年龄越大,越倾向于不申请汽车贷款;社区经济状况越好,“需要但不申请”的情况越少;女性相对于男性,“申请被拒绝”的频数降低,而供求匹配解增加。

在5%的显著性水平上,“需要但不申请”相对于“不需要”的发生比上,在控制了其他变量影响后:hfi每增加一个单位、风险厌恶型家庭发生比提高;年龄越大的人、东部与中部地区发生比相对降低;农村地区家庭出现需要但不申请的概率倍增;ufi每增加一个单位、受访户所在地距离中心的时间每增加一分钟、社区的富裕程度每上升一个档次均引致发生比降低。在5%的显著性水平上,“申请过被拒绝”相对于“不需要”的发生比上,在控制了其他变量影响后,风险偏好型家庭更易被银行拒绝。在5%的显著性水平上,“以前申请过,已经还清”相对于“不需要”的发生比上,在控制了其他变量影响后,女性更容易出现供求匹配解;ufi每增加一个单位,则发生比降低。

比较而言,农业贷款更易遭受收入排斥,房屋贷款更易受到政策和收入排斥影响,工商业贷款则主要是条件排斥导致的贷款申请被拒。模型(2)细化研究了关键自变量、家庭特征变量与区域控制变量对家庭不同类型银行包容的作用力与影响力,剖析了每个影响要素对需求不足、潜在需求、供给排斥、供求错配及供求匹配状态的贡献度,发生比的变动反映了资金供求状态的相对变化,为政策的引导与干预、有效推动金融供给侧的改革以及刺激实体经济发展提供了借鉴和参考。

四、 结论与启示

与传统的“金融包容指数越高则越优”的理解不同,需求层面包容指数的最优未必等同于供给层面的包容最优。供给不足也并非金融排斥的唯一原因。要从需求侧、供给侧入手剖析包容的表现与诱因,寻求供求匹配解。需求不足、潜在需求、供给排斥、供求错配抑或供求匹配,状态不同,其着眼点与抓手也不尽相同。比如“不需要”(占70%以上),如果是具备相应金融能力的微观个体或家庭,在信息充分对称的条件下,在经过成本、收益客观分析的基础上,自主做出的理性、审慎的资产选择与配置,可以纳入包容范畴,即积极的金融排斥。如果是“需要,但是不申请”,应根据没申请的原因采取不同的对策:若因“申请过程麻烦”,就需要供给侧简化贷款手续,降低条件排斥、收入排斥等;若因“估计贷款申请不会被批准”,则属于心理预期造成的自我排斥,需要供给侧通过巧妙的营销宣传对消费者加以引导;若因“不知道如何申请贷款”,则需提升居民的金融素养。同样,“申请但被拒绝”的原因也有很多,如“收入低、信贷员担心还不起”属于收入排斥;“不良的信用记录”、“项目风险较大”、“缺乏担保品或抵押品”可归入条件排斥、评估排斥;当然还存在政策原因、缺乏关系型融资、规避过度负债等。如果是供求错配,就要求供给机构在服务中创新,丰富产品类型、升级技术、降低无效与重复供给、与差异性市场需求对接,从而提升有效需求。可见,何为金融包容的最优水平不可“一刀切”,要结合供求、实体经济、技术、风险、参与主体、心理偏好等各因素灵活调整策略,以达到供求平衡。

从实践操作看,金融包容由不同层面构成,相同的诱因其作用强度、方式也不尽相同,因此,只有细化剖析包容的不同类型,才能洞悉各个要素对不同种类金融包容的边际作用。农业贷款、工商业贷款、汽车贷款、房屋贷款的回归系数与rrr存在显著差异:如家庭金融包容指数提高,工商业贷款随之增加,农业贷款反而会减少;风险偏好型家庭工商业贷款的需求强度增大,却会导致房屋贷款“申请被拒绝”;家庭规模对汽车贷款没有影响,却将显著引发房产贷款的需求不足;社区经济富裕程度每增加一个单位,将会使工商业贷款“需要但不申请”相对于“不需要”的发生比减少,使“曾经有贷款,现已经还清”相对于“不需要”的发生比增加,而对汽车贷款的供给侧及供求匹配解都影响不大;教育水平提高会使工商业贷款及房屋贷款“申请但被拒绝”发生的概率降低,却对汽车贷款的边际贡献不大;已婚人士更容易达到房屋贷款的供求平衡解,同时增加工商业贷款“需要但不申请”相对于“不需要”的发生比,而婚否却对汽车与农业贷款没有影响;女性较之男性,申请农业贷款、房屋贷款、汽车贷款更加不容易被拒绝,却对其工商业贷款没有显著影响。这些量化分析与预测可以帮助决策者评估每个家庭的个性化特征对不同类型贷款的影响,而传统的共性分析则掩盖了这些问题,不利于有针对性地解决消极的金融排斥问题,使“三期叠加”局面下实体经济的持续启动和稳健发展更为困难。

微观金融包容与宏观金融包容不同,存量视角与流量视角的包容也不同。实证表明,东部地区由于“供给侧拒绝”而导致的无效需求问题并不严重,“不需要”与“不申请”是造成其金融排斥指数畸高的根源。“金融包容悖论”说明只有在供求平衡的前提下,区域层面的包容指数才最具参考意义和价值。不能“唯指数论”,更不能将人均储蓄、人均账户拥有量、人均贷款、保险深度、保险密度等指标得分的高低作为判定某区域微观个体或家庭包容水平高低的唯一参照标准。绿色金融与普惠金融指标体系等方面是2016年9月G20峰会的重要议题,在具体贯彻执行各项措施、打通金融服务“最后一公里”的过程中,需要提前防范和警惕分解谬误、口径差异与国情、区情差异,了解普惠金融不等同于全民金融 。从供给层面讲,普惠金融不是要全社会都从事金融创业或偏离实体经济搞金融,更不是以投融资中介的名义超范围从事金融活动,增加金融和经济的不稳定因素;从需求层面讲,普惠金融强调产品和服务的无歧视和广覆盖,主要是支付服务、投资服务等的大力推广和普及,而并不意味着每个人的融资需求都应该得到满足,因为任何风险与收益关系的不匹配,都是违背金融规律的,也是不可能长期可持续的。ufi与rfi在1%的显著性水平上对农业贷款的需求侧、供给侧影响都不大,也验证了省域层面的高金融包容度不能完全等同于微观个体的高融资需求水平,家庭金融包容水平的提升,同样需要贯彻“精准”原则。可见,在互联网金融的冲击下,主流供给机构要想发挥优势,在竞争中取胜,除了主动采用大数据、区块链技术并与互联网企业合作共赢之外,还必须更靠近社区,更融入微观消费者,了解个性需求、提供特色服务、实行目标营销。

金融包容需要将“大数据”与“厚数据”相结合,家庭金融将成为金融包容的重要维度。金融包容性是一个动态的、复杂的、分层的概念,既往的事后实证分析不仅存在漏洞,也很难满足多视角的需要。完全金融包容体现所有参与主体的对称性、一体化、互惠共生。它不仅仅站在地理角度分析金融机构的覆盖率或者人均金融资源占有量,而且对参与深度、经济主体的金融决策技能与信心等方面展开全方位的探析。包容不是以慈善为基础,它强调参与者有能力分享发展成果,所有的人都有权利参与这个过程。金融包容已经被认为是提高、增强参与主体能力的渠道之一,不同社区消费者的观念、个性对主流金融服务的采纳具有重要影响。CHFS项目的“厚数据”将便利金融包容供求主体差异、诱因差异、福利差异等方面的解析与预测。

[1]甘犁、尹志超、贾男等:《中国家庭资产状况及住房需求分析》,《金融研究》2013年第4期,第114页。[GanLi,YinZhichao&JiaNanetal.,″HouseholdAssetsinChinaandResidentialDemandforHousing,″JournalofFinancialResearch,No.4(2013),pp.114.][2]金雪军、田霖:《金融地理学:国外地理学科研究新动向》,《经济地理》2004年第6期,第721725页。[JinXuejun&TianLin,″FinancialGeography:NewDevelopmentsofGeographyinForeignCountries,″EconomicGeography,No.6(2004),pp.721725.][3]田霖:《金融排斥理论评介》,《经济学动态》2007年第6期,第8389页。[TianLin,″TheTheoryofFinan-cialExclusion,″EconomicPerspectives,No.6(2007),pp.8389.][4]田霖:《金融包容:新型危机背景下金融地理学视阈的新拓展》,《经济理论与经济管理》2013年第1期,第6978页。[TianLin,″FinancialInclusion:TheFinancialGeographyundertheNewFinancialCrisis,″Econom-icTheoryandBusinessManagement,No.1(2013),pp.6978.][5]L.D.Koker&N.Jentzsch,″FinancialInclusionandFinancialIntegrity:AlignedIncentives?″WorldDevelop-ment,Vol.44,No.3(2013),pp.267280.[6]T.Beck,A.Demirgüç-Kunt&V.Maksimovic,″BankCompetitionandAccesstoFinance:InternationalEvi-dence,″JournalofMoneyCredit&Banking,Vol.36,No.3(2004),pp.627648.[7]T.Beck,A.Demirgüç-Kunt&M.S.M.Peria,″ReachingOut:AccesstoandUseofBankingServicesacrossCountries,″JournalofFinancialEconomics,Vol.85,No.1(2007),pp.234266.[8]S.Kelegama&G.Tilakaratane,″FinancialInclusion,Regulation,andEducationinSriLanka,″https://www.econstor.eu/dspace/bitstream/10419/115320/1/805587837.pdf,20160830.[9]B.Collier,″ExclusiveFinance:HowUnmanagedSystemicRiskContinuestoLimitFinancialServicesforthePoorinaBoomingSector,″GeneralInformation,Vol.39,No.3(2013),pp.251270.[10]S.K.Bhowmik&D.Saha,FinancialInclusionoftheMarginalized,NewYork:SpringerNewDelhiPress,2013.[11]N.Geach,″TheDigitalDivide,FinancialExclusionandMobilePhoneTechnology:TwoProblems,OneSolu-tion,″http://dx.doi.org/10.1108/14770020780000547,20160830.[12]S.Regan&W.Paxton,″BeyondBankAccounts:FullFinancialInclusion,″http://www.ippr.org/files/ima-ges/media/files/publication/2011/05/beyond_bank_accounts_1297.pdf?noredirect=1,20160830.[13]A.Hannig&S.Jansen,″FinancialInclusionandFinancialStability:CurrentPolicyIssues,″20101221,http://www.adbi.org/working-paper/2010/12/21/4272.financial.inclusion.stability.policy.issues/,20160830.[14]P.A.Jones,″FromTacklingPovertytoAchievingFinancialInclusion—TheChangingRoleofBritishCreditUnionsinLowIncomeCommunities,″JournalofSocio-Economics,Vol.37,No.6(2008),pp.21412154.[15]P.A.Jones,″FinancialSkillsTrainingatHMPrisonLiverpool,″https://www.livjm.ac.uk/Faculties/HEA/HEA_docs/FST-CAB-North_Liverpool_Final_20071.pdf,20160830.[16]G.Gloukoviezoff,″FromFinancialExclusiontoOver-indebtedness:TheParadoxofDifficultiesforPeopleonLowIn-come?″inL.Anderloni,M.D.Braga&E.Carluccio(eds.),NewFrontiersinBankingServices:EmergingNeedsandTailoredProductsforUntappedMarkets,Berlin:SpringerVerlag,2006,pp.213245.[17]余永定:《供给侧结构性改革不是大杂烩》,2016年6月4日,http://finance.sina.com.cn/review/hgds/20160604/doc-ifxsvenv6509846.shtml,2016年8月30日。[YuYongding,″SupplySideStructuralRe-form,NotaPatchwork,″20160604,http://finance.sina.com.cn/review/hgds/20160604/doc-ifxsv-env6509846.shtml,20160830.][18]E.Kempson&C.Whyley,KeptOutorOptedOut?UnderstandingandCombatingFinancialExclusion,Bristol:PolicyPress,1999.[19]A.B.Kennickell,M.Starr-Mccluer&B.J.Surette,″RecentChangeinU.S.FamilyFinances:Resultsfromthe1998SurveyofConsumerFinances,″FederalReserveBulletin,Vol.86,No.1(2000),pp.129.[20]I.Arnold&S.V.Ewijk,″CanPurePlayInternetBankingSurvivetheCreditCrisis?″JournalofBanking&Finance,Vol.35,No.4(2011),pp.783793.

[21]A.Kapoor,″FinancialInclusionandtheFutureoftheIndianEconomy,″Futures,Vol.56(2014),pp.3542.[22]C.Graham&M.Nikolova,″DoesAccesstoInformationTechnologyMakePeopleHappier?InsightsfromWell-beingSurveysfromaroundtheWorld,″TheJournalofSocio-Economics,Vol.44,No.10(2013),pp.126139.[23]W.M.Hersi,″TheRoleofIslamicFinanceinTacklingFinancialExclusionintheUK,″http://etheses.dur.ac.uk/23/,20091231.[24]王聪、张海云:《中美家庭金融资产选择行为的差异及其原因分析》,《国际金融研究》2010年第6期,第5561页。[WangCong&ZhangHaiyun,″TheDifferencesandAffectingFactorsofHouseholdFinancialAssetPortfoliosinBothChinaandtheU.S,″StudiesofInternationalFinance,No.6(2010),pp.5561.]

[25] 田霖: 《我国金融排斥的城乡二元性研究》,《中国工业经济》2011年第2期,第36-45,141页。 [Tian Lin,″The Dualism of Financial Exclusion in China,″ChinaIndustrialEconomics, No.2(2011), pp.36-45, 141.]

The Supply-side and Demand-side of Financial Inclusion: Survey Data from the CHFS

Tian Lin1,2Jin Xuejun1Jiang Yuexiang1

(1.CollegeofEconomics,ZhejiangUniversity,Hangzhou310027,China;2.BusinessSchool,ZhengzhouUniversity,Zhengzhou450001,China)

Unlike the traditional opinion of ″higher the financial inclusion index, the better,″ this thesis makes an empirical analysis using the data of 28,143 households collected by the CHFS (China Household Finance Survey). Agricultural loans, business loans, house loans and auto loans are studied separately and they reveal that bank inclusiveness covers many aspects, including insufficient demand, potential demand, supply exclusion, mismatch of supply-demand and the equilibrium of supply-demand; moreover, both insufficient supply and insufficient demand are the very two causes of financial exclusion. One the one hand, the percentage of the households surveyed which clearly stated ″We don’t need agricultural loans, business loans, house loans and auto loans″ are 78.10%, 79.79%, 77.52% and 89.75% respectively. On the other hand, in the developed parts in Eastern China, the supply-side refusal is not a serious issue while ″not need″ and ″not apply″ are the root causes of invalid demand and high financial exclusion index there. Only under the condition of the equilibrium of supply and demand can the regional financial inclusion index become most objective and useful and the paradox of the coexistence of high financial exclusion index and high financial overall competitiveness be avoided.Financial inclusion is a dynamic, complex and multi-dimensional concept. However, post hoc analysis or common analysis not only leads easily to the vulnerability of the research results, but also is difficult to meet the needs of diversified perspectives. Financial inclusion involves many layers and their affecting factors play different roles at different levels on different bank loans. As the variables of household financial inclusion, family characteristics and regional features have a wide range of influences and impacts on various types of bank inclusions, so only personalized and detailed studies could give insight into the marginal contributions of all elements to diverse financial inclusions. Empirical research shows changes of rrr (Relative Risk Ratio), which reflects the relative fluctuations of the supply and demand of funds. Furthermore, the mainstream financial institutions should not only make full use of big data and block chain technology and cooperate with internet enterprises in order to gain a niche in the competitive market, but also closely embrace the community and the consumers to get a good understanding of the characteristics and special requirements of individuals, which is surely helpful to the implementation of targeted marketing. In a word, demand side and supply side complement each other and greatly contribute to the improvement of household financial inclusion by adopting the so-called ″precise″ principles.The innovations of this research are as follows: (1) The optimal demand inclusion index may not be equal to the optimal supply level of financial inclusion, so we should study financial inclusion from the two angles of demand-side and supply-side, which provide applicable and feasible perspectives to explore different external performances and internal incentives of financial inclusion and lay a sound foundation in locking in supply and demand matching solutions. (2) In view of related studies in China which focus on the national or regional level, we expand our studies to micro households. We find that micro and macro financial inclusions are different, active and passive financial exclusions are different, and that the inclusive financial system doesn’t mean universal finance for everyone everywhere. (3) It is vital to combine ″big data″ and ″thick data″ in order to supplement our on-going research and household finance will become one of the important dimensions of financial inclusion from the national and regional perspectives. Most important of all, analysis on household financial inclusion of demand side and supply side expands the discipline of financial geography either in a narrow or broad sense. Moreover, analysis on household financial inclusion is both an organic part of and enriches case studies of financial geography which is a frontier discipline and an important part of household finance.

financial inclusion; demand-side; supply-side; financial exclusion; equilibrium of supply and demand

10.3785/j.issn.1008-942X.CN33-6000/C.2016.08.303

2016-08-30

[本刊网址·在线杂志] http://www.zjujournals.com/soc

[在线优先出版日期] 2017-03-24 [网络连续型出版物号] CN33-6000/C

国家社会科学基金项目(15BJY166); 中国博士后科学基金面上项目(2014M561739); 河南省社会科学规划重大项目(2015A006)

1.田霖(http://orcid.org/0000-0001-7309-4018),女,浙江大学经济学院博士后研究人员,郑州大学商学院教授,经济学博士,主要从事区域金融、金融地理、区域经济、金融理论与政策等研究; 2.金雪军(http://orcid.org/0000-0001-8515-4954),男,浙江大学经济学院教授,博士生导师,主要从事金融市场、金融创新、区域金融、互联网金融等研究; 3.蒋岳祥(http://orcid.org/0000-0001-7381-8848),男,浙江大学经济学院教授,博士生导师,主要从事金融经济学与计量经济学研究。

猜你喜欢

中学生数理化·中考版(2021年8期)2021-07-31

英语文摘(2021年2期)2021-07-22

小学生学习指导(高年级)(2021年4期)2021-04-29

意林(绘英语)(2018年2期)2018-11-29

意林(绘英语)(2018年2期)2018-11-29

故事会(2017年9期)2017-05-08

四川党的建设(2016年6期)2016-12-28

群众(2016年10期)2016-10-14

军营文化天地(2016年10期)2016-06-15

当代经济(2016年26期)2016-06-15