社会网络对民间金融风险的作用

——基于社会网络结构的理论与实证分析

2017-04-24 07:47:05史晋川娄姚荣

浙江大学学报(人文社会科学版)预印本 2017年3期

王 婷 史晋川 娄姚荣

(1.浙江大学 经济学院, 浙江 杭州 310058; 2.肯塔基大学 经济学系, 列克星敦 40506)

社会网络对民间金融风险的作用

——基于社会网络结构的理论与实证分析

王 婷1史晋川1娄姚荣2

(1.浙江大学 经济学院, 浙江 杭州 310058; 2.肯塔基大学 经济学系, 列克星敦 40506)

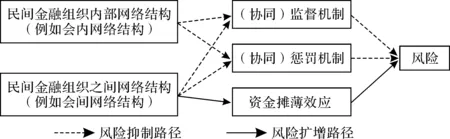

社会网络对民间金融风险的影响已被广泛认可,但是,究竟什么样的网络结构有抑制风险的作用,什么样的网络结构有扩增风险的作用?以资金互助会为例,将互助会涉及的社会网络按结构特征分为单个会的会内网络和多个会的会间网络,研究可知:(1)越紧密的会内网络结构以及越大的网络规模越有利于民间金融风险的控制。(2)跨会网络具有抑制和扩增风险两种作用,它是协同监督和惩罚机制生效的基础,因而对风险具有控制作用,但这种作用只在中介成员为会首时才显著;同时,它也构成了风险传播的通道,导致资金被分散到多个会中,因而提升了系统性风险。

民间金融风险; 社会网络结构; 风险抑制; 风险扩增; 资金互助会

一、 引 言

社会网络对民间金融风险的影响已被广泛认可[1-6]。但是,究竟什么样的网络结构有抑制风险的作用,什么样的网络结构有扩增风险的作用,已有研究仍未深入到这一层面。本文将基于民间金融活动所涉及的社会网络结构来探讨这个问题,旨在为相关理论提供深入辩证的研究结论,为政策制定者提供科学有效的理论依据。

民间金融形式繁多,凡是不属于正规金融机构开展的金融方式皆可纳入民间金融的范畴*参见张希慧《我国民间金融发展研究》,湖南大学2009年金融工程专业博士学位论文。,包括民间借贷、民间集资、私人钱庄、资金互助会等[7]。不论何种形式,其本质皆为内生于社会网络的“草根”金融。它们的运行和风险控制依托于广泛的人情关系网络,是一种人格化的交易模式[5]。民间金融活动中,常见的物质抵押和担保被个人信用所取代,契约执行依赖于社会网络的约束机制[8];同时,相互连接的网络以及较高的中心度为风险的传导提供了基础[6],提升了民间金融的系统性风险。由于民间金融种类繁多,我们不可能在有限的篇幅内深入分析各种类型,因此我们选择以社会网络依赖度最高的资金互助会为例展开分析,望能以小见大,对了解社会网络对民间金融风险的具体作用做出贡献。利用社会网络分析法,我们提出互助会倒会和成员违约的概率模型,并借助1999年浙江省温州市集中爆发的互助会危机资料,利用Newey-West稳健回归法和Cox生存分析法从结构视角挖掘社会网络在民间金融风险控制方面的具体作用。

在进入正文之前,我们有必要对民间资金互助会的概念和用词进行统一。互助会(Rotating Savings and Credit Associations, RoSCAs)是一类民间流行的小规模的集体储蓄和借贷机构,广泛存在于我国沿海农村地区。一个会的组织者被称为会首,通常只有一至二人;参与互助会的其他人则被称为会脚,人数从十几人到数百人不一;会首与会脚统称为互助会成员,一个成员可以持有多股,每一股享有一次得会的权利。成员轮流得会,得会者可收到该期会金,直至所有股份都得过会后,该会成功结束[9]4-5。按照得会者顺序的确认方式,主要可分为座会、摇会和标会三种:座会的得会顺序是事先确定的;摇会的得会顺序是随机决定的;标会的得会顺序是由竞标决定的(见图1)。

图1 一个4人互助会的运作和资金流向图

每一期非得会者缴纳会钱,由会首收齐后交给得会者。除标会外,座会和摇会的会钱金额是事先确定的。标会会钱按照交付者的不同分为标金和会息,其中标金金额是事先确定的,会息则是得会者的中标金额。中标过程遵循价低者得的原则*这样的规则设计保证了资金能被分配到最急需的人手中。,因而会息通常低于标金。未得过会的会员向得会者支付会息,已得过会的会员则向得会者支付标金。参加互助会每股的收益为某期会金的取得,成本为其他期会钱的支出。总的来看,互助会实现了零存整取的金融功能。对于得会顺序靠前的成员,互助会的功能更接近分期偿贷,因而他们的角色类似于贷款人;而对于得会顺序靠后的成员,互助会的功能更接近先存后取,因而他们的角色类似于出借人(见图1)。相较座会和摇会,标会的风险更大,因为标会的利率是在轮转过程中由投标决定:若个体成员相对其他成员对资金需求更急切,那么他/她承担的利率就可能较高;若其他成员相对该个体成员对资金需求更急切,那么他/她承担的利率就可能较低。

二、 文献回顾

关于社会网络对民间金融风险的作用假说主要可分为风险抑制和风险扩增两类。

关于社会网络风险抑制作用的研究大多将视角聚焦于社会网络所具有的合约监督与惩罚机制上。在低收入国家中,民间金融相较于正式金融制度在合约监督与执行两方面具有比较优势[9]。合约监督方面的优势来源于广泛的社会接触所产生的信息互通,这使得信贷双方的信息更为对称,从而有效抑制了正式金融中广泛存在的道德风险和逆向选择问题。而合约执行方面的优势来源于社会网络内的集体惩罚机制,具体可细分为制裁的范围效应和深度效应两种:前者主要指在社会结构中广泛存在的社会控制机制,这种机制对反社会的行为起到了约束作用;后者则指有效的无限期重复惩罚机制,而这主要基于社会网络的嵌入性和人口的低流动性[11]。在对相互监督机制的研究中,Stiglitz指出,在民间金融活动中个体之间的互动能促进信息的对称并使彼此之间形成有效的制约监督机制,而这种机制是普通市场交易中不存在的,它对非正式金融的风险控制起到了重要作用[11]。Guinnane通过对爱尔兰农村合作信用社失败案例的研究指出,民间金融活动的成败依赖于本地人的专业知识及所形成的监控渠道的有效性[12]。Everett将这种“本地人”知识称为私人软信息(private soft information),并指出这类信息能有效提高信息对称度,因而现实生活中的社会关系能够降低风险[13],包括缓解逆向选择问题[14]及降低违约的道德风险[15]。相较于正式金融活动,民间金融在搜集这类软信息方面具有优势[16]。在合约的执行方面,社会网络的两种约束效应共同保证了合约的自我实施,这两种效应分别是基于未来交易的收益约束效应以及基于相互监督的信息约束效应[3]。这两类约束效应构成了民间金融的违约成本,在保证合约被执行的过程中起到了重要作用[17]。这是因为违约行为通常会导致违约人被排除在交易网络甚至整个社会网络之外,进而导致未来交易机会的丧失[17-18]。另外,民间金融合约的执行还离不开社会互动的作用:一方面,互动保证了相互监督的可行;另一方面,互动还保证了集体制裁的可行,从而确保了规则被遵守[4]。上述这些研究基本上都提到了社会网络的风险控制作用,因此可被归结为“社会网络的风险抑制假说”。

另有研究表明金融活动中交织的网络结构有助于风险的传导和蔓延,对金融市场的系统性风险有提升的作用。吴宝等学者通过社会网络分析法对浙江企业的研究表明,社会资本会提高网络中心度和凝聚度,进而加剧风险在企业间的传导[6]。Allen和Gale则对银行网络进行了研究,并提出网络越完整,风险越容易在相关主体间传导[19]。对银行系统内存在的直接联系(业务往来)网络和间接联系(资产负债表相关)网络的大量研究表明,关联度越高的网络在风险控制方面的作用越弱,因为风险越容易通过网络在关联银行间传播[4,20-21]。这一结论也在保险业务网络的研究中得到了印证,如大灾保险的市场结构和机构网络促进了风险在系统内的传导蔓延[22]。总的来看,金融风险蔓延渠道是建立在金融主体间的网络上的,并且,关联度越高的网络越有可能提高风险传导的概率,从而提高系统性风险。尽管对风险蔓延机制的探讨多见于对正式金融的研究,但对民间金融具有借鉴意义。本研究将这一机制称为“社会网络的风险扩增假说”。

以上这两类假说虽然对社会网络的风险控制功能持相反态度,但从微观机制来看却并不矛盾。风险抑制假说主要着眼于组织内部的网络对成员行为的影响,包括成员间的相互监督和无限惩罚机制等;风险扩增假说则着眼于组织之间的网络对成员行为的影响,包括风险在活动主体之间的传导和蔓延机制等。然而,无论何种假设,现有研究都将社会网络视为一维结构而不加区分地研究其功能,未能分辨什么样的社会网络对金融风险具有抑制或扩增作用。这种一刀切的结论无论是对现实的刻画还是对实践的指导都是不全面的。本文将基于已有的这两种假说,通过对社会网络进行组织内和组织间的区分来确认执行具体功能的结构因子,从而辩证地统合社会网络风险抑制和扩增这两类假说。

三、 理论框架与模型

我们选定资金互助会作为典型民间金融活动来分析社会网络对其风险的作用。基于已有的两种假说,可将互助会网络按结构划分为会内网络和会间网络两类,前者主要指单个会内的成员所组成的网络,后者着重于因成员同时参加多个会而产生的跨会网络。根据文献,会内网络对金融风险具有抑制作用,具体表现为监督机制和惩罚机制两类。而会间网络对多头入会的成员(以下简称中介成员)兼具风险抑制和扩散作用:抑制效应表现为跨会的协同监督和协同惩罚[23];扩散效应则主要由于可用资金在各个会之间被摊薄,风险在相连会之间以中介成员为媒介进行传递。本文由此提出社会网络结构对互助会风险影响的理论框架(见图2),在这个框架下,本研究根据互助会规则构建风险模型。

图2 理论框架

(一) 运作规则与可能结果

不论哪一类型的互助会,都是先由会首确定要募集的会金金额(记为a),并在其社会网络中招募会脚,继而形成一个具有n个成员(包括会首)的资金互助会。每位成员至少持有一股的股份,共形成S股,每股享有一次得会的权利,因而预定轮转期数为S期。由会首拟制一份用于记录这些信息以及之后轮转活动信息的会单。

1.运作规则

座会和摇会的得会顺序都是按非竞标的方式事先确定的。标会则是通过竞标的方式,由出价最低者得会。会首在第一轮享有得会权。作为义务,会首须承担违约会脚的支付责任,从而保持会的正常运作。会首在代付后保有向违约会脚追讨的权利。

对于座会和摇会,其成员需要在每期轮转中支付金额为a的会费;而已得过会的标会成员需支付金额为a的会费,未得过会的标会成员须按中标标息支付会费。因此,无论是何种类型的互助会,成员在得会后的每期轮转中都要支付金额为a的会费。对已得会成员而言,继续参会的收益会随着持续期数的增加而下降,因此,相较于未得会的成员,他们具有更高的违约激励*通常而言,已得过会的成员较未得过会的成员更有激励违约,这是因为:(1)已得会成员每一期需支付的会费一般高于未得会成员;(2)已得会成员的参会收益已为正,并会随着参会期数的增加而逐渐减少,而未得会成员参会收益仍为负,违约会面临更大的损失。。

2.互助会成功/失败的判定

假设每个会的成败事件的发生都是独立的。一次成功完整的互助会设计以所有股份得过会为终结标志,但若会首得过会后无法支付会费,或某个会脚未能缴纳会费且会首未代其支付,都会导致该会提前结束,俗称“倒会”。据此,我们可得出互助会失败的概率为:

Pr(Y=0)=Pr{A∪(B∩C)}

(1)

Y=0代表倒会事件的发生,A={会首违约不支付会费},B={会脚违约不支付会费},C={会首违约不承担代付责任}。

要确定互助会参与人违约行为发生的概率,我们需要对违约行为本身进行收益与成本分析。

(二) 违约行为的收益成本分析

非正式制度下,互助会的契约关系秉承无限责任原则,违约人破产与否都必须清偿债务。社会网络的存在保证了事后追讨的可行,因此,要实现彻底违约必须脱离原有的社会网络*除主动脱离原网络外,互助会成员的违约往往还意味着该成员可能被集体惩罚而导致被排斥甚至被驱逐,从而不得不离开原有的社会网络,具体参见K.Hoff & J.Stiglitz,″Introduction: Imperfect Information and Rural Credit Markets: Puzzles and Policy Perspectives,″ World Bank Economic Review, Vol.4, No.3(1990), pp.235-250。。本文仅讨论这种完全违约的情况,即违约人永久性摆脱偿还责任。

对于事件A和B,将违约行为的预期收益记为R。若特指互助会活动,那么预期收益即为逃脱的债务,即应缴会费的贴现值:

(2)

其中,d为违约事件发生时的期数,(1+r)为贴现率。

对于事件C,会首逃脱的支付责任包括代付部分和自己应缴的部分,因而其预期收益为2R。

民间金融的违约成本难以直接衡量,其中包括脱离熟悉的社会网络带来的损失(记为C1),包括:(1)物质层面上,未来投融资渠道及合作机会的损失[3,17];(2)精神层面上,原有社会身份的损失,包括熟人间的信任感、认同感、归属感及安全感等[24-26]。除此以外,成员间的监督和私人软信息的沟通增加了违约的难度,构成了另一类违约成本(记为C2)。因而在可用资金(记为k)足以支付当期应缴会费的情况下,违约事件的发生概率函数可写成(会首和会脚分别以下标h和m表示):

(3)

不妨假设概率函数形式一致且为增函数,即违约概率随着违约净收益的提高而增加。但若可用资金(记为k)小于当期应缴会费,则即使净收益小于零,违约还是会发生。由此可得事件A与C之间的关系为A⊂C,因而倒会事件发生的概率可由式(1)扩展为:

Pr(Y=0)=P(A)+P(B)P(C)-P(A)P(B)P(C)=P(A)[1-P(B)]+P(B)P(C)

(4)

据此,倒会发生概率可约化为成员违约成本的函数。然而这两类成本皆抽象且难以量化,本文将利用社会网络的结构信息来度量它们。

(三) 社会网络与违约成本

1.会内网络与组织结构

通过拓扑矩阵的方法,我们将社会关系与网络做一般化处理:用节点表示活动主体,节点之间的关系强弱用x表示*这里暗含了社会关系相互的假设,或者说我们所考察的网络是“无向”的,因而节点间关系强度x对所连接的两方主体都是适用的。,x∈[0,1],x越大关系越强。而关系的强弱与信息对称度(记为θ)直接相关:x=1时信息完全对称,θ(1)=1;信息对称度随着关系的疏远而下降,因而有θ′(x)>0;在完全陌生的个体间对称度为0,即θ(0)=0。

我们用(N,g)表示一个社会网络。其中,N为节点集,N={1,…,n};g为n×n的实对称矩阵,代表网络内的社会关系:

(5)

gi为成员i在该会中拥有的关系向量,表示他(她)与其他成员(含自身)之间的关系密度和强度。

为了衡量违约所导致社会网络灭失的损失,我们引入替换性概念——社会网络的重建成本(记为cre)。某个社会网络越能轻易地重建,则相应的逃离网络的成本也就越低;反之亦然。设定成员i重建单个网络所需的成本如下(推导过程省略,如有兴趣可向作者索取):

(6)

成员信息(诸如经营、资金使用和其他经济活动信息)的获取概率构成了监督的基础。只要有成员知晓其信息,i便视为受到来自该会的监督*Leavitt指出,一个成员只需与网络中的一个或几个成员形成关联便可形成网络内有效的信息互通。参见H.Leavitt,″Some Effects of Certain Communication Patterns on Group Performance,″ Journal of Abnormal and Social Psychology, Vol.46(1951), pp.38-50。,其程度为:

(7)

2.会间网络与组织结构

以多头入会的成员为中介,会与会之间形成了联结并可扩展为跨会社会网络,我们称之为“会间网络”,记为G∈RL×|g|,g为其中的嵌入矩阵。

(8)

对于在网络(N,g)中的成员i,若具有关系xi.∈g且xi.≠0,则为中介成员。根据Borgatti的定义,个体中心度指的是某成员在一个社会网络中拥有关系的数量,反映的是成员在该网络中所处的位置。处于网络中心的成员因为拥有较多的关系连接而具有较高的中心度[27]。因此,对于中介成员可按不同的跨会关系类型*根据会首会脚角色的差异,一共有四种跨会关系类型:(1)一会会首在他会做会首;(2)一会会首在他会做会脚;(3)一会会脚在他会做会首;(4)一会会脚在他会做会脚。刻画网络中心度,例如某一个会的会首同时以会首身份组织了另一个会并以会脚身份参加了另外两个会,则他/她的会首—会首中心度为1,会首—会脚中心度为2。

Qi=∑j∈Nxij

(9)

其中Qi为成员i的中心度,表征所拥有的关系数量。通过式(9)我们就能测量所有中介成员的网络中心度,从而确定一个会拥有多少具有中心度的成员,并知晓这个会在跨会网络中所处的位置。

一方面,会间的社会网络能够通过中介成员实现协同惩罚和协同监督,从而起到降低风险的作用;另一方面,中介成员的可用资金被分散到所参加的多个会中,提升单个会的风险水平,并引发风险以中介成员为桥梁在会与会之间蔓延。假设信息在会间网络中是完全对称的,则我们可以得到:

(1)协同惩罚机制:若成员i同时参加同地区的多个会,成功违约意味着丧失所有相关联的社会关系,结合式(6)与式(9),则违约成本C1为:

(10)

(2)协同监督机制:结合式(7)与式(9),该中介成员面临的总违约难度则为:

(11)

(3)资金摊薄作用:假设成员i的可用资金为Ki且会费要求一致,则可用于单个会的会费为:

(12)

结合式(10)和(11),我们可得到成员i面临的总违约成本为:

(13)

3.网络结构与倒会风险

我们采用向量的模来表征个体成员所拥有的社会关系强度,有:

(14)

从而可得重建成本与社会关系强度之间的关系为:

(15)

结合式(7)和式(14)可得成员i在单个会中受到的监督水平与其拥有的关系强度具有如下关系:

(16)

(17)

即会内网络关系越紧密,该会失败的概率越低。

四、 经验模型与数据描述

为了度量民间金融风险和网络结构的具体关系,本文提出以互助会的预期生存期数和生存期内的倒会风险作为两类度量风险的方式,从而将风险比较的对象拓展到同为失败的案例,并将影响因素更全面地呈现出来。

(一) 互助会生存期数的决定因素

一个会可以生存的期数与失败发生的概率有密切关系。其他条件相同,当失败事件发生的概率为0时,该会的生存期数应与其预定期数(总股份数)相同;失败的概率越大,倒会发生的时间便越早,预期轮转期数也越少。据此,我们提出单个互助会生存期数的决定式为:

T=T-1[Pr(Y=0)>μ]

(18)

其中,T为预期持续期数,并有T∈(0,S]。这个信息可通过互助会会单上的轮转频率以及建会与倒会时间确定。μ为常数(μ∈(0,1]),代表风险临界值,高于这一值意味着该会失败的可能性很大。结合式(2)、式(3)、式(5)和式(12),我们可以得到生存期数的经验模型为:

T=gβ1+β2Q+β3(af)+β4S+ε

(19)

结合本文理论部分的结论,我们提出关于互助会生存期数的假设。

假设1:给定其他条件不变,越紧密的会内网络结构越能提高预期生存期数;广泛联结的会间网络结构有增加生存期数的作用,但这种作用会被资金摊薄效应抵消。

(二) 生存期内的失败风险及其决定因素

一般来说,单个会运作时间越长,得会成员越多,失败的风险概率也就越大。引入生存模型来刻画互助会在生存期内的失败风险率为:

s(t)=Pr(T>t)

(20)

其中,t表示特定的期数值,生存函数s(t)表示预期生存期数大于t的概率:当t=0时,s(0)=1,因为所有的会都能生存超过0期;当t逐渐增大,s(t)减小;当t趋于无穷大时,s(t)=0,因为没有会能永续存在。借助Cox比例风险模型可以得到运行了t期后的失败风险函数为:

(21)

其中,Xγ=gγ1+γ2Q+γ3(af)+γ4S+ε。h0(t)为当观测的所有变量都为0时的基准风险。相应的,我们提出生存期内的失败风险率假设:

假设2:给定其他条件不变,越紧密的会内网络结构越能降低生存期内的失败风险率;广泛联结的会间网络结构有降低失败风险率的作用,但这种作用会被资金摊薄效应抵消。

如若经验结果支持以上两个假设中网络结构与生存期数之间的正相关关系或与失败风险率之间的负相关关系,那么这些结构具有抑制风险的作用;如若经验结果支持会间网络与生存期数之间的负相关关系或与失败风险率之间的正相关关系,那么这些结构具有扩增风险的作用。

(三) 数据与变量描述

资金互助会多发生于我国东部沿海地区,通常在民营经济活跃的农村地区。因为这些地区的民营经济对资金尤其是流动性资金的需求很大,而正式金融在满足这部分资金的过程中存在手续繁复、审批时间长以及抵押要求高等缺陷,因此并不是这些地区的融资手段首选。相反,民间金融基于私人信用,普遍无须实物抵押,并具有灵活、快速、便捷等优点,深受民营企业家的欢迎。本文选取浙江省温州市的互助会资料作为研究样本,主要基于以下考虑:一是当地在民营经济方面具有较高的活力,因而对民间金融的依赖度较高;二是温州的民间金融活力在全国名列前茅;三是温州在历史上经历过多次民间金融的危机事件;四是温州一直是我国民间金融改革的示范区,以它为研究对象对其他地区具有借鉴意义。综上,我们认为选取温州案例作为民间金融风险研究的样本具有一定的代表性。温州辖内的平阳县从人均GDP来看在县域经济体中排名居中,而其中的水头镇作为“皮革之都”具有较强的民营经济活力以及对民间金融较高的依赖度,因此,该地区的民间金融活动对温州市、浙江省乃至我国其他民间金融活跃地区都具有一定的代表性。

本文所采用的数据样本来自1999年浙江省温州市平阳县水头镇民间互助会危机事件*危机事件的详细过程请参见潘士远、罗德明、杨奔《会首质量、互助会的倒会风险、得会价格折价与规模——基于浙江省的实证分析》,载《新政治经济学评论》2008年第11期,第49-78页。中由政府清理会案工作组(下称清会组)收集的会单。1999年夏天,水头镇发生大规模倒会事件并继而引发民间金融危机。当年10月31日,清会组在当地开展了历时多月的清会工作,共涉及万余个互助会,近15亿元的会款金额。本文所使用的样本随机抽取自这万余份会单中,共计506份。其中286份会单由于缺少会员名单而无法用于本文关于社会网络的研究;3份只记录了会员构成,缺少得会情况的记录而被舍弃;另有8份由于印刷褪色不可辨识而作废。故本研究实际采用互助会样本209份,记载姓名总计9 675个。

互助会建立于非正式制度之上,除了运作机制的非正式性,文本记录也具有非正式的特点,这对我们的研究提出了数据编译的要求。从每份会单中提取的信息主要包括会首会脚姓名、会费金额、股份数、轮转频率、建会日期、倒会日期以及各期得会金额等。从这些信息中可进一步提炼得到的信息包括每个会的持续期数,社会网络组织结构变量(见表1),以及同期建会和倒会的互助会数量等。

表1 互助会的变量指标构成与定义

续表1

注:a.我们基于会单资料以姓名记录的方式作为判断陌生人的标准:若出现的会员姓名为代号,如“平阳人”、“正花村”、“后备”等,或会单中唯一以全名方式记录的会员(其他人皆以小名方式记录),则判定其为陌生成员;b.一般来说,人们习惯对亲近的人以名称呼,因而在越紧密的网络中以全名记录的会员占比应越低,变量数值越接近0;反之,越接近1的网络就越松散;c.会间网络结构变量是基于自我中心网络方法构造的四类局部中心度指标,其中的Q4为中心度指标的网络平均度。这是为了避免互助会规模对该指标的干扰;d.前后一个月之内发生的建会/倒会被认定为同时期事件。

由于样本收集行为影响到观测对象的运行,我们采用生存分析法判定运行结果:按照轮转频率和结束日期,判定记录在1999年10月31日(清会组介入的日期)前提前终止的为失败案例;而将记录被10月31日这个时间点打断的会单(因而难以判断成败)判定为被删截案例*举例说明:若一个互助会第一次轮转时间为1997年10月25日,预定结束日期为2000年1月25日,但实际结束日期为1998年8月25日,早于预定日期且不是因为清会活动(1999年10月31日)而被删截,因此可判定为失败案例。。

从表2可见,在这些会中最长的生存期数为77期,最短的仅为4期;有8个会存在陌生成员;从会间网络指标的分布可以看出会间网络是广泛存在的,但同时也存在着四类中心度皆为0的孤立点;在一个较短的时间段(两个月)内发生倒会事件的互助会数量最多达到128个,远超同期建会的最高数量,反映出危机事件对互助会网络冲击的剧烈。

表2 核心变量的描述性统计

续表2

注:在STATA软件中,日期表示为与1960年1月1日之间相隔的天数,因而标准差的单位为天,圆括号内为分布频率。

五、 经验研究结果

(一) 持续期数的拟合与估计

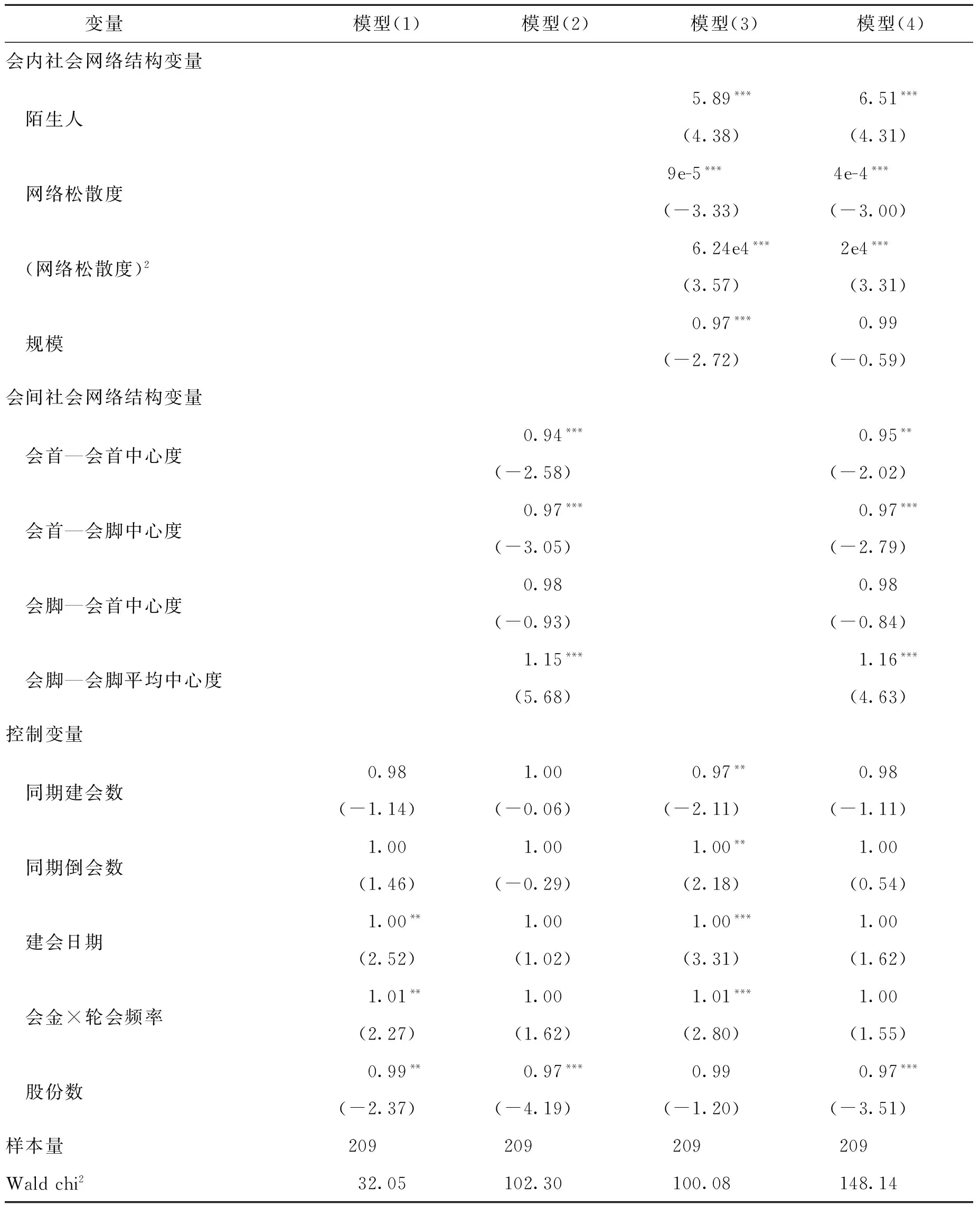

由于样本量较小并存在一定程度的异方差问题,我们选用Newey-West稳健回归法对模型式(19)进行回归,在剔除异常点后得到了如表3所示的结果。为了克服网络规模和因变量之间可能存在的内生性问题,我们利用轮转频率作为规模的工具变量*选择轮转频率作为工具变量的主要原因是规模越大的互助会通常具有较高的轮转频率,这样才能确保一个互助会的持续时间不会过长;并且轮转频率与生存期数之间不存在直接的相关性。对模型(3)和(4)进行广义矩估计(GMM),并得到模型(3′)和(4′)的结论。从二阶段最小二乘法(2SLS)的第一阶段结果来看,工具变量对内生变量具有较好的解释力,显著性水平小于0.001*以规模为因变量的回归结果显示,轮转频率系数的t值为3.81(p=0.000);以规模松散度为因变量的回归结果显示,轮转频率松散度变量系数的t值为3.62(p=0.000)。;并且轮转频率与内生变量之间的相关性通过了2SLS的检验*Wald F统计量为15.38,因此可以拒绝轮转频率是弱工具变量的假设。,但其外生性由于恰好识别而无法检验。分别对比模型(3)和(3′)、模型(4)和(4′),我们可以看到经过GMM调整后的结果,尽管模型总体解释力下降,但个体变量无论是会内还是会外网络结构变量,都较调整前的结果显著。

表3 互助会持续期数的回归结果

续表3

注:模型(3′)与(4′)为经过GMM工具变量调整的回归结果,与之对应的圆括号内为z值,其余模型括号内为t值;*、**、***分别表示在10%、5%、1%的水平上显著,下同。

在会内网络结构变量中,陌生人的有无作为会内网络结构变量显著影响着互助会持续运作的期数:陌生人的存在会产生减少预期生存期数7至11期的效果(参见图3)。与网络松散度相关的三个变量之间存在一定程度的多重共线性问题,但该问题并没有影响到各系数的显著性。网络松散度对生存期数的影响为非线性的形式,不但与松散度的二次项有关,还与网络规模相关。以模型(4′)为例(下同),当规模大于57人时,无论松散度的取值为多少,松散度对持续期数的边际影响恒为负。考虑到网络规模的样本平均值在31人左右,则当松散度大于0.36时,松散度的提高会降低持续期数的预期。规模对持续时间的影响也是非线性的:它的边际影响随着网络松散度的提高而变小,在松散度接近0.9时变为负数。总的来看,规模对互助会持续期数的影响大体为正,越大规模的网络具有越长的预期持续期数;但这种影响随着松散度的提高而下降。对于松散的网络,即使规模再大,其对持续期数的作用也是负向的。

图3 Kaplan-Meiler生存期数比较(以陌生人的有无为标准)

会间网络变量对生存期数的影响由间接效应和直接效应两部分构成。其中的间接效应是通过先影响同期倒会数量,再由后者对持续期数产生作用。四类中心度指标皆与同期倒会数量显著正相关,意味着越靠近网络中心的会越易受到他会失败的影响或其失败越易影响到他会。而倒会数量对持续期数具有负向作用,因而四类中心度指标对持续期数的间接效应皆为负。对间接效应的解释为越是处于网络中心的互助会受到他会的影响越大,因此具有越短的预期持续期数。间接效应反映出倒会风险在会与会之间的蔓延。间接效应越大,意味着中心度对系统性风险的提升作用越明显。而这四类指标的直接效应中除了会脚—会首中心度的系数不显著外,其他都显著影响着可持续期数。综合起来,这四类跨网络的中心度指标对持续期数的作用依照关系类型不同而不同:与会首相关的中心度有增加持续期数的作用;而与会脚相关的中心度有减少持续期数的作用(见表4)。对跨会网络变量的作用讨论将在本节最后与第二组回归结果一并讨论。

表4 会间社会网络变量、同期倒会数与持续期的作用路径分析

控制变量中,建会日期与持续期数负相关,即建会时间越早,会的平均可生存时间越长。出现这种关系的原因是采用的样本经历了同一次大规模的危机事件以及随后的清会活动,因此,建会日期越早意味着距离危机事件越远,较长时间运行的可能性也就越大。标金金额和轮转频率的乘积与持续期数之间显著负相关,这可能是由于高支付压力导致的违约概率增加。

(二) 生存期内倒会风险率的拟合与估计

同样为了应对异方差问题,我们采用经过稳健处理后的Cox比例风险模型对式(21)进行拟合回归(结果见表5)。

表5 持续期内互助会失败风险率的回归结果

注:报告的系数为增加一单位变量所带来的风险比变化,即ht(t|x+1)/h(t|x);括号内报告的是robustz统计量。

会内网络变量中,陌生成员的存在会导致失败风险率上升5.5倍左右。网络松散度的上升总体上会导致风险加速上升;但在接近0的地方,松散度的边际贡献并非最低*这可能是由于以会脚全名所占比例作为该指标的衡量方式难以避免地带入了一些干扰因素,例如会首个人的记录习惯;但只要松散度超过0.000 05,它便具有抬升风险率的作用。,规模能降低失败风险率,这可能是因为网络规模越大,其监督效应和惩罚效应也越强。总体上看,会内网络结构越紧密(包括没有陌生成员以及松散度较小)或规模越大,该会的失败风险率就越低。

会间网络变量中除了会脚—会首中心度对风险率的作用不显著以外,其余三个变量都显著相关。其中与会首相关的前两个指标具有降低风险的作用,而会脚—会脚平均中心度有提升风险的作用。结合表3,不难发现中心度对风险的抑制效果有这样的一种关系:会首—会首中心度>会首—会脚中心度>会脚—会首中心度>会脚—会脚中心度。结合理论部分的结论,我们将会间结构变量对风险的影响分解为协同监督、协同惩罚以及分摊资金这三种机制。四个指标的作用不同与成员在会中所担任的角色相关。会首要招募到足够多的会脚开展互助会需要满足:(1)在当地有足够多的社会关系;(2)具有较好的声誉并与熟人之间保持良好的互动与信赖关系。因此我们有理由相信会首在单个会内拥有的社会网络较会脚更紧密,面临的协同违约成本更高,受到的协同监督水平也更高,因此违约概率较小。与此同时,担任会首意味着要承担代付的责任,因此资金分散效应更明显。即使受到的监督和惩罚水平相似,但会脚—会首关系会将更多的资金用于他会,因而对本会风险的提升作用更明显,这就可以解释为什么会首—会脚中心度较会脚—会首中心度有更强的抑制风险的作用。对于只担任会脚的中介成员而言,其所面临的违约成本和监督水平都不如会首,因而与资金摊薄效应抵消后,该指标(会脚—会脚中心度)与风险之间正向相关。

同期建会和倒会数量对风险率的作用方向相反;建会时间越晚或支付要求越高,风险水平就越高;股份数与风险率负相关,这可能是因为当控制了规模后,股份数越高意味着成员参与的积极性越高,反映了该会的吸引力较高或风险较低。

从以上两组经验模型的结果可知,陌生成员的存在显著提升了倒会概率,这是因为陌生成员与其他成员之间的关系向量为零向量,因而信息传递概率也为零,从而导致其行为难以有效地被监督,并且违约成本极低;另一方面,能接受陌生人参与的互助会本身的网络就不够紧密,相互监督和违约惩罚机制的效率也较低。这两方面都意味着松散的会内网络结构不利于风险的控制,这一点得到了网络松散度变量的呼应。因为私人软信息的传递依托于紧密的社会网络,而这类信息的可得性直接影响相互监督和惩罚机制的效力,从而影响到民间金融合约实现自我实施。会的规模大体上具有降低风险的作用,这可能是因为在控制住其他变量后,互助会成员拥有的社会关系向量与会的规模直接相关,因此大会的成员所面临的监督水平和违约成本都较高;另外,较大的会本身便意味着具有较强的吸引力或较低的风险。不过规模对风险的控制作用随着网络松散度的提高而降低。总的来看,两组经验模型的结论分别支持假设1和2中对会内网络部分的预测,即紧密的会内网络结构(包括没有陌生成员和低松散度)具有抑制民间金融风险的作用。

两组模型对会间网络结构变量的拟合结果不尽相同。总的来看,越是涉及会首的中心度指标,越能起到控制风险的作用;相反,只涉及会脚的指标具有提升风险的效果。差异的来源可归为三类:受到的协同监督水平、协同惩罚水平以及多头入会对资金的摊薄效应。前两类对风险具有抑制作用,后一类起到增加风险的相反作用。这三类效应的相互作用导致不同的中心度指标对风险的作用不同:(1)会首—会首中心度的提升尽管会摊薄经济资源,但协同监督和惩罚效应会由于会首的特殊地位而更显著,抵消后该指标表现为风险抑制的效果。(2)会首—会脚和会脚—会首两个中心度皆涉及两种角色的交叉,因而在控制风险的作用上相似。有所不同的是会首角色需要承担更大的责任,因此会脚—会首方式的关联会导致一会会脚将较多的资金分配到其作为会首的会中,进而更易提升目标互助会的风险水平。效应相抵后,会首—会脚中心度仍对风险具有控制作用,而会脚—会首中心度的影响不再显著。(3)会脚—会脚平均中心度不涉及会首角色,因而对风险的抑制效应不如其他指标,资金摊薄效应更为明显。因此,两组经验模型的结论分别支持假设1和2中对会间网络部分的预测。越是涉及会首角色的结构指标越具有抑制风险的作用,相反,只与会脚相关的结构指标具有扩增风险的作用。

同期建会和倒会数量反映了单个会面临的外部环境:前者主要反映的是民间金融的供需情况;后者则更为直接地反映了市场的系统性风险水平。若大量的会在某一时间段内建立则往往意味着较好的外部环境,因此对风险的控制有正向作用;相反,集中倒会的发生意味着外部风险水平的激增,从而提高目标互助会的倒会风险。

六、 结论与政策建议

民间金融活动深入基层,长期以来都被视为依赖于人格体系并缺乏系统约束的经济活动方式,而对民间金融的管控则由于非正式制度的制约难以起到理想的效果。本研究突破传统的社会网络一维视角,通过网络分析法对民间金融中的互助会活动进行了风险分析,提出了违约行为模型并将网络细分为会内和会间两类。在这两种网络结构的架构上,本文将民间金融所面临的监督机制、惩罚机制、协同监督机制、协同惩罚机制内化为违约成本,并通过解析网络结构对这种抽象成本进行了量化。在理论模型的基础上,本文选用温州市水头镇1999年民间金融危机期间收缴的互助会会单作为样本,提出了两组分别以生存期数和生存期内的失败风险率作为解释变量的经验模型来衡量社会网络结构对民间金融风险的作用方式和作用效果。一方面,越紧密的会内网络(没有陌生成员和越低的松散度)以及越大的网络规模越有利于风险的控制。另一方面,会间社会网络具有抑制和扩增风险的两种效应:它是协同监督和惩罚机制生效的基础,因而对风险具有控制作用,但这种作用只在中介成员为会首时才显著;同时,它也构成了风险传导的通道,导致资金被分散到多个会中,抬升了系统性风险。

本文结论可用于解释近几年我国部分地区出现的民间金融危机事件。在高盈利预期的驱使下,民间金融活动突破了本土网络的束缚,大量的资金活动都基于松散的社会网络,通过掮客介绍组成的互助会、个人钱庄以及民间集资等活动的参与人在很大程度上并不相互熟识。在这样的背景下,社会网络内独有的相互监督机制和违约惩罚机制不再有效。同时,大量的多头入会摊薄了参与人的经济资源,进一步抬升了失败风险;而多头入会带来的广泛联系导致风险极易随网络蔓延,继而提升了民间金融市场的系统性风险,增加了发生民间金融危机的可能性。

基于本文的结论,我们针对民间金融活动风险管控提出以下几点政策建议:(1)设立民间金融管理委员会,实行活动登记制。民间金融活动的参与人需要到当地的管委会进行实名登记,登记内容主要包括参与活动的性质、与其他参与人的关系、参与金融活动的资金规模以及同时参与其他金融组织的个数等。(2)对招募人和招募行为进行监督。大多数民间金融活动都具有和互助会会首一样的招募人,对民间金融活动的监管可通过对这些招募人的考察来进行,包括他们自身的经济能力,同时参与的其他民间金融组织数量,以及招募是否限定于自身的社会网络等。(3)严格控制非熟人的参与。大的民间金融组织往往具有较高的风险,这并不是因为过多的人数参加,而是因为大的组织常常会包含陌生成员。(4)限制同时参加金融组织的数量。根据经济能力和金融活动的资金要求对参与者同时参与的组织数量进行限制,从而保证总的活动资金要求不超过参与者的经济能力。

通过以上措施,我们希望能将民间金融活动部分地纳入正式制度的监管范围内,同时确保原有的非正式制度的管控效力,从而保证民间金融活动的风险可控,避免大规模的民间金融危机事件再次发生。

(衷心感谢美国肯塔基大学Stephen Borgatti,北京大学汪丁丁,浙江大学曹正汉、潘士远、罗德明、张自斌、杜立民等诸位教授的指导与意见,以及浙江大学王维维博士研究生的协助;特别感谢《浙江大学学报(人文社科版)》匿名审稿专家的宝贵意见!)

[1]K.Hoff&J.Stiglitz,″Introduction:ImperfectInformationandRuralCreditMarkets:PuzzlesandPolicyPer-spectives,″WorldBankEconomicReview,Vol.4,No.3(1990),pp.235250.[2]M.Schreiner,″FormalRoSCAsinArgentina,″DevelopmentinPractice,Vol.10,No.2(2000),pp.229232.[3]F.Bloch,G.Genicot&D.Ray,″InformalInsuranceinSocialNetworks,″JournalofEconomicTheory,Vol.143,No.1(2008),pp.3658.[4]F.Allen&A.Babus,″NetworksinFinance,″inP.R.Kleindorfer,Y.J.Wind&R.E.Gunther(eds.),NetworkChallenge:TheStrategy,Profit,andRiskinanInterlinkedWorld,Philadelphia,PA:WhartonSchoolPublishing,2010,pp.367382.[5]史晋川:《突破中小企业融资困境(笔谈)———人格化交易与民间金融风险》,《浙江社会科学》2011年第12期,第2526页。[ShiJinchuan,″BreakingthroughtheDilemmaofFinancingforMiddle-andSmall-sizedEnterprises:PersonalizedTransactionandInformalFinancialRisk,″ZhejiangSocialSciences,No.12(2011),pp.2526.][6]吴宝、李正卫、池仁勇:《社会资本,融资结网与企业间风险传染———浙江案例研究》,《社会学研究》2001年第3期,第84105页。[WuBao,LiZhengwei&ChiRenyong,″SocialCapital,FinancialNetworkandInter-firmRiskContagion:CaseStudiesfromZhejiangProvince,″SociologyStudies,No.3(2001),pp.84105.][7]姜旭朝、丁昌锋:《民间金融理论分析:范畴,比较与制度变迁》,《金融研究》2004年第8期,第100111页。[JiangXuzhao&DingChangfeng,″TheAnalysisofCivilFinancingTheory:TheScope,theComparisonandtheInstitutionalTransition,″JournalofFinancialResearch,No.8(2004),pp.100111.][8]M.Schreiner&G.Nagarajan,″PredictingCreditworthinesswithPubliclyObservableCharacteristics:EvidencefromASCRAsandRoSCAsintheGambia,″SavingsandDevelopment,Vol.22,No.4(1998),pp.199215.[9]曹竞辉:《合会制度之研究》,北京:联经出版事业公司,1980年。[CaoJinghui,AStudyontheInstitutionofRotatingSavingsandCreditAssociation,Beijing:LinkingPublishing,1980.][10]T.Besley,″NonmarketInstitutionsforCreditandRiskSharinginLow-incomeCountries,″JournalofEco-nomicPerspective,Vol.9,No.3(1995),pp.115127.[11]J.Stiglitz,″PeerMonitoringandCreditMarkets,″WorldBankEconomicReview,Vol.4,No.3(1990),pp.351366.[12]T.W.Guinnane,″AFailedInstitutionalTransplant:Raiffeisen sCreditCooperativesinIreland,18941914,″ExplorationsinEconomicHistory,Vol.165,No.13(1992),pp.3861.[13]C.R.Everett,″GroupMembership,RelationshipBankingandLoanDefaultRisk:TheCaseofOnlineSocialLending,″20150901,http://dx.doi.org/10.2139/ssrn.1114428,20160512.[14]M.Ghatak,″GroupLending,LocalInformationandPeerSelection,″JournalofDevelopmentEconomics,Vol.60,No.1(1999),pp.2750.[15]D.Karlan,″SocialConnectionsandGroupBanking,″TheEconomicJournal,Vol.517,No.117(2007),pp.5284.[16]林毅夫、孙希芳:《信息、非正规金融与中小企业融资》,《经济研究》2006年第7期,第3544页。[LinYifu&SunXifang,″Information,InformalFinanceandSMEFinancing,″EconomicResearchJournal,No.7(2006),pp.3544.][17]S.Coate&M.Ravallion,″ReciprocitywithoutCommitment:CharacterizationandPerformanceofInformalIn-suranceArrangements,″JournalofDevelopmentEconomics,Vol.40,No.1(1993),pp.124.[18]D.Karlan&J.Morduch,″AccesstoFinance,″inD.Rodrik&M.Rosenzweig(eds.),HandbookofDevelop-mentEconomics:Vol.5,Amsterdam:NorthHollandPublishingCo.,pp.47034784.[19]F.Allen&D.Gale,″FinancialContagion,″JournalofPoliticalEconomy,Vol.108,No.1(2000),pp.133.[20]A.Dasgupta,″FinancialContagionthroughCapitalConnections:AModeloftheOriginandSpreadofBankPanics,″JournaloftheEuropeanEconomicAssociation,Vol.2,No.6(2004),pp.10491084.[21]D.Acemoglu,A.Ozdaglar&A.Tahbaz-Salehi,″SystemicRiskandStabilityinFinancialNetworks,″TheA-mericanEconomicReview,Vol.105,No.2(2015),pp.564608..[22]J.D.Cummins,N.Doherty&A.Lo,″CanInsurersPayforthe'BigOne'?MeasuringtheCapacityoftheInsuranceMarkettoRespondtoCatastrophicLosses,″JournalofBanking&Finance,Vol.26(2002),pp.557583.

[23]柯荣住:《作为保险机制的互助会:标会、摇会及其效率比较———完全和不完全借贷市场》,《中国社会科学评论》2003年第2期,第308349页。[KeRongzhu,″RoSCAs,ASubstituteofInsuranceInstitution:Bidding,Non-biddingRoSCAsandtheComparisonofTheirEffectiveness,″ChineseSocialSciencesReview,No.2(2003),pp.308349.][24]D.McMillan&D.Chavis,″SenseofCommunity:ADefinitionandTheory,″JournalofCommunityPsychol-ogy,Vol.14,No.1(1986),pp.623.[25]M.Granovetter,″EconomicActionandSocialStructure:TheProblemofEmbeddedness,″AmericanJournalofSociology,Vol.91,No.3(1985),pp.481510.

[26] R.Brown,″Social Identity Theory: Past Achievements, Current Problems and Future Challenges,″EuropeanJournalofSocialPsychology, Vol.30, No.6(2000), pp.745-778.

[27] S.P.Borgatti, M.G.Everett & J.C.Johnson,AnalyzingSocialNetwork, London: Sage, 2013.

The Role Played by Social Network on the Risk of Informal Finance: A Study Based on Theoretical and Empirical Analyses of Social Network Structure

Wang Ting1Shi Jinchuan1Yaorong Lowan2

(1.DepartmentofEconomics,ZhejiangUniversity,Hangzhou310058,China; 2.DepartmentofEconomics,UniversityofKentucky,Lexington40506,U.S.A.)

It is widely recognized that social network has a profound influence on the risk of informal finance; however, it is still left unanswered what kind of social network structure controls risk and what kind of social network structure amplifies risk. Beyond a general discussion on social network and based on social network analysis methods, this paper answers these questions and proposes feasible suggestions to policy-makers regarding the risk control of informal finance. Employing the rotating savings and credit associations (or RoSCAs for short) as one example of informal financial activities, this paper categorizes social network structures into two kinds: the network within one RoSCA and the network among several RoSCAs connected by intermediate members. The former network forms the foundation for monitoring and punishment mechanisms in informal finance, whereas the latter network forms the foundation for synergistic monitoring and synergistic punishment mechanisms in informal finance correspondingly. Based on the theoretical models, this paper utilizes the data from the 1999 financial crisis in Wenzhou, Zhejiang to empirically test its hypotheses. For practical purposes, the number of survival periods and the hazard ratios while surviving are set as the dependent variables, respectively, to denote the risk of informal finance.By using the Newey-West robust regression method and the survival analysis (robust Cox Proportional hazard model) method, this paper empirically tests the role played by the social network in informal financial risk and obtains ideal results supporting the hypotheses proposed by theoretical models. The main conclusions include: (1) The tighter a social network is (including no strange member and lower looseness of the network), the more effectively the network can control the financial risk; and (2) the social network among several RoSCAs can either control or amplify risk depending on its specific structure: On one hand, it shapes the foundation of synergistic monitoring and synergistic punishment mechanisms so that it has effect on controlling risk; on the other hand, however, it increases the risk of the RoSCAs that are part of the network by dispersing economic resources into each of them and the risk of the whole market is increased by constituting channels for risk contagion. Combining these effects, the social network is able to control risk only if the intermediate member plays as the head of at least one RoSCA of which he/she participates in. The tightness of social network within a RoSCA plays a role in increasing the monitoring level and default cost faced by its members so as to decrease the motivation of default. On the other hand, the extensiveness of social network among several RoSCAs connected by intermediate members plays a role in increasing the synergistic monitoring level and the default cost faced by all members of those RoSCAs so as to reduce the risk; but meanwhile, it dilutes the intermediate members’resource distributed in each RoSCA so as to increase the risk. This paper theoretically and empirically explores the relationship between the social network structure and informal financial risk. It dialectically analyzes the function of social network in informal financial activities, based on which the result is constructive for risk control policymaking in informal financial sectors.

informal financial risk; social network structure; risk controlling; risk amplification; rotating savings and credit associations (RoSCAs)

10.3785/j.issn.1008-942X.CN33-6000/C.2016.05.123

2016-05-12

[本刊网址·在线杂志] http://www.zjujournals.com/soc

[在线优先出版日期] 2017-03-16 [网络连续型出版物号] CN33-6000/C

1.王婷(orcid.org/0000-0002-4922-8642),女,浙江大学经济学院博士研究生,主要从事民间金融和社会网络研究; 2.史晋川(orcid.org/0000-0002-0265-3211),男,浙江大学经济学院教授,博士生导师,浙江大学求是特聘教授,主要从事金融与区域发展、宏观经济理论与政策研究; 3.娄姚荣(orcid.org/0000-0003-2421-8218),男,肯塔基大学经济学系博士研究生,主要从事国际金融和金融理论研究。

猜你喜欢

山东体育科技(2022年6期)2022-02-13 09:46:50

时代英语·高一(2019年1期)2019-03-13 10:29:48

西南国防医药(2016年6期)2016-12-01 06:01:08

癌症进展(2016年11期)2016-03-20 13:16:04

北京信息科技大学学报(自然科学版)(2016年6期)2016-02-27 06:31:53

管理现代化(2016年3期)2016-02-06 02:04:41

管理现代化(2016年3期)2016-02-06 02:04:13

智能系统学报(2015年4期)2015-12-27 09:37:52

哈尔滨医药(2015年6期)2015-12-01 03:58:17

中医研究(2014年8期)2014-03-11 20:29:19