新型显示产业的ITO靶材市场探讨

2017-04-23 11:32杨扬

新材料产业 2017年1期

杨扬

自20世纪90年代以来,铟锡氧化物(Indium Tin Oxides,ITO)靶材技术得到了快速的发展,在平面显示器产业半导体集成电路制造和信息存储产业的等领域中都有广泛应用,ITO靶材技术在各种新型电子元器件领域发挥了极为重要的作用。针对显示面板这个新兴产业,工业和信息化部、国家发展和改革委员会已于2014年提出了“新3年行动计划”,即支持国内显示面板行业在市场、技术和产业3方面的发展。显示面板已成为一个能牵动上游装备制造和光电材料技术突破,并且引导下游电子信息产品发展的庞大行业。本文在平板显示产业高速发展的背景下,对显示产业上游关键材料ITO靶材的市场进行分析研究。

一、ITO靶材的应用前景

目前全球铟消耗量中的40%~50%以上是用于制备加工ITO靶材,而ITO靶材是用于制备导电薄膜总有机碳(Total Organic Carbon,TOC)重要的原材料。导电薄膜的氧化物有很多种类,通过研究发现n型半导体陶瓷氧化膜ITO具备了优良的导电性和可见光透光性,其中对可见光的透过率高达95%以上,对紫外线的吸收率达到85%以上,红外线的反射率达80%以上。此外,ITO薄膜具备较好的加工性,同时ITO膜层具备高硬度、耐磨、耐蚀性,所以在酸液中可容易蚀刻出微细的图形。因为ITO薄膜出众的光学和电学等性能,所以被广泛应用于平板显示器(FPD)产业,其中包括液晶显示器(LCD)、高触摸屏(Touch Panel)、等离子管显示器(PDP)等产品,还有太阳能电池和功能性玻璃等产业。所以说ITO靶材已经是当今知识经济时代信息产业极为重要的电子功能材料[1]。因此,我国ITO靶材行业必须及时提高产品品质及技术水平,同时结合产业及相关产业的需求,合理地控制生产规模。

二、国内外平板显示产业的发展及现状

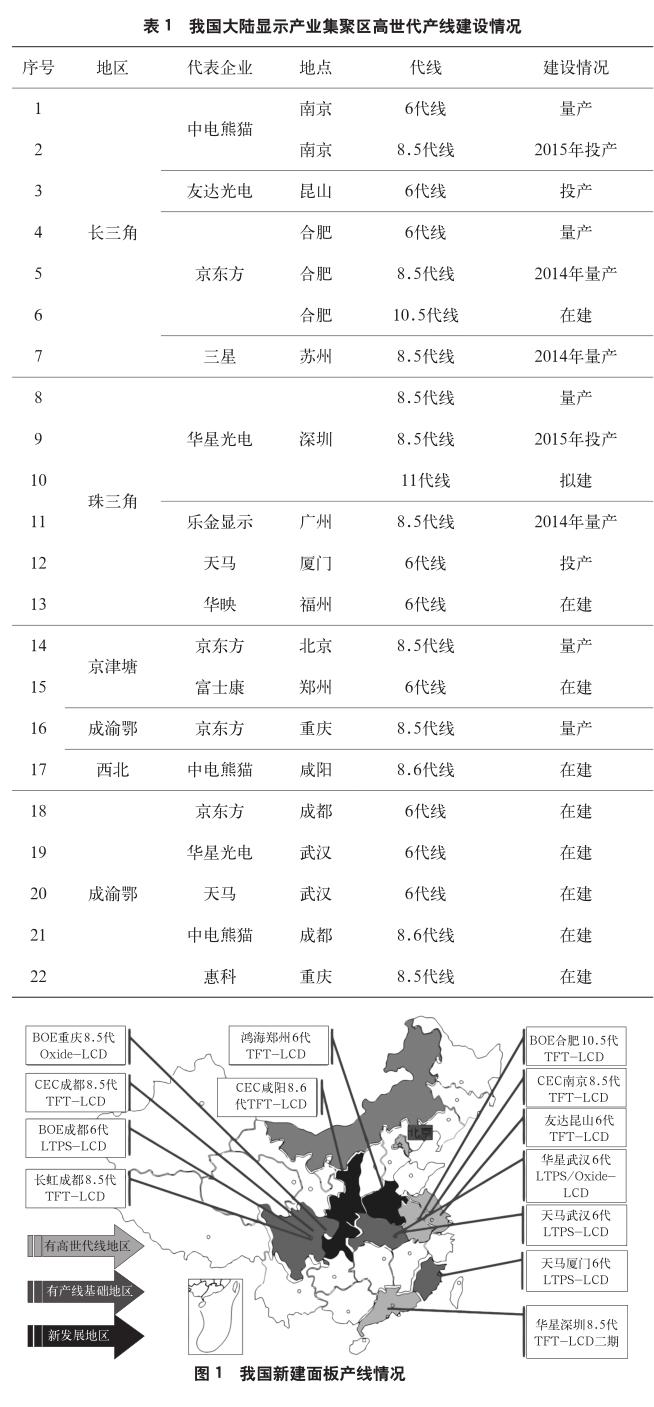

当前全球平板显示产业主要集中在中国、日本、韩国、中国台湾、欧美等国和地区。韩国和中国台湾地区凭借面板龙头企业占据领先地位,中国大陆地区和日本紧随其后。日本凭借在上游材料和零组件方面的优势,占据了配套产业领头羊位置;韩国通过与国际企业合作以及面板龙头企业带动,配套材料的完整度和先进性显著提升;中国台湾地区通过引进吸收合作等策略,在配套材料方面也已形成较为完善的产业格局;欧美国家虽已退出面板制造业,但在高利润、强垄断的设备、关键材料等方面具备较强竞争力,表1为中国大陆显示产业高世代产线建设情况。

2014年全球平板显示产品需求为12 320万m2,同比增加6%,预计到2017年,全球平板显示产品需求将达到14 170万m2。受中国产线建设热潮的影响,全球面板产能规模继续增加。2014年全球TFTLCD产能达到17 186万m2,同比增加10%。预计到2017年,全球TFTLCD产能将达到22 566万m2。2014年我国平板显示产业规模不断提升,产业的年销售总收入已达1 400亿元,较2013年增加了30%;根据出货面积统计已突破3 000万m2,较2013年增加了50%,占全球市场的17%[2],成为全球第3大显示器件生产地区。合肥京东方-鄂尔多斯项目5.5代线、8.5代线,苏州三星8.5线顺利投产,2条外资高世代线已实现量产,液晶面板自给率从2013年的35%达到2014年的50%。

2015年,我国的面板产能和技术水平稳步提升,同时产业核心竞争力也逐渐增强,推动了产业发展的强劲和整体规模持续扩大。全球面板业呈现日本、韩国和中国三足鼎立的格局。同时根据美国his公司研究数据显示,随着中国手机面板产业近几年的高速发展,智能手机中低温多晶硅薄膜晶体管液晶显示器(简称“LTPS”)的占比也逐年增长,各大液晶面板厂商纷纷投建LTPS生产线,已满足市场的快速增长。图1为我国新建面板产线的分布情况。

受智能移动终端快速发展、液晶电视大尺寸化的带动及产业周期性景气的到来,液晶电视面板继续向大尺寸方向发展,中国手机市场快速崛起和苹果手机热卖带动中小尺寸面板需求进一步增长。届时将会发挥显示产业中重点企业的产业链带动作用,加强企业之间的横向合作,对上游产品实现互信互认,同时积极鼓励企业加大对本地材料和设备的采购力度,共同推动我国面板上游产业的发展。

三、国内外ITO靶材的市场现状及发展

目前国内单条8.5代线ITO靶材年需求量约40t,6代线ITO靶材年需求量约20t。随着在建产线的正式投产,预计到2017年底,随着国内京东方、华星光电等企业高世代线的先后投产,中国大陆地区将拥有超过30条4.5代以上液晶面板线,8.5高世代以上的产线有12条,以此估算ITO靶材年需求总量约600t。

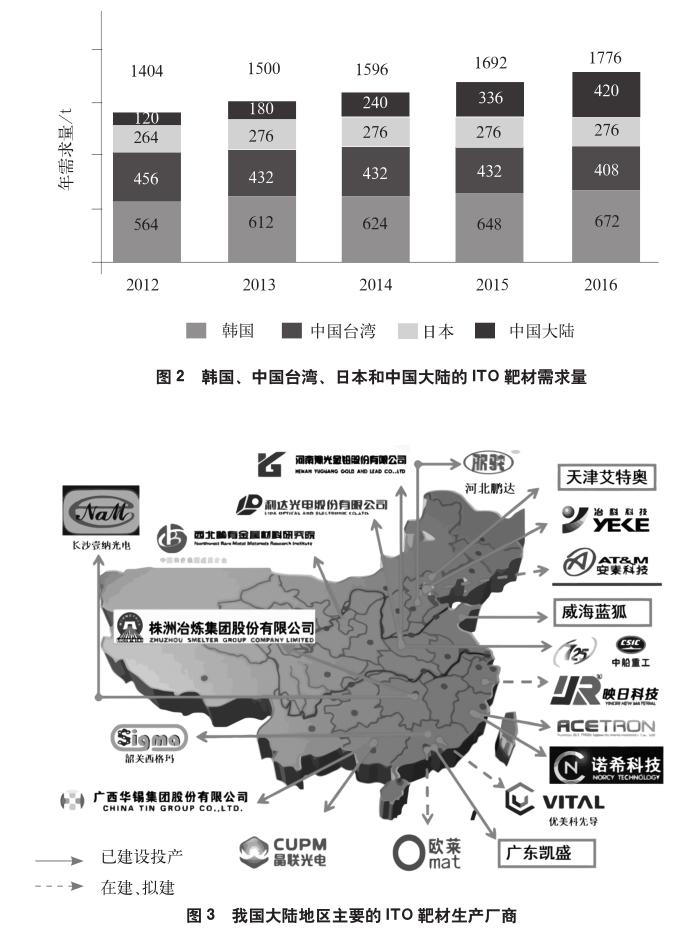

全球预估的铟储量仅5万t,其中可开采的占50%,已经探明的储量仅够全球使用30年左右。从储量上分析,中国的铟资源储量占世界的50%。针对铟的主要下游产业ITO靶材的需求量分析,估算中国大陆和中国台湾的ITO靶材年需求总量为600t,占全球每年使用量的52%;而韩国和日本的靶材年需求量为570t,占全球每年使用量的48%。根據BCC Research研究机构的统计数据,2012年韩国、中国台湾、日本和中国大陆的ITO靶材年需求总量为1 404t,ITO靶材市场的年产值为4.9亿美元,随着面板产业的发展该市场规模也不断扩大,2012-2016年ITO靶材的年需求成长率估计在5%~7%。预计2016年韩国、中国台湾、日本和中国大陆的ITO靶材总需求量将达到1 776t,年总产值将达到5.8亿美元。此外,随着AMOLED(主动矩阵有机发光二极体)等新技术发展,大尺寸AMOLED面板的正式量产,预计未来靶材需求每年将还会增加9.8%。图2为全球 ITO靶材需求量(以韩国、日本、中国大陆和中国台湾地区为主)估算。

结合目前国内ITO靶材的销售情况得知,供应商有日本日矿材料公司、日本三井矿业、韩国三星、日本东曹和台湾光洋,其中高端的TFT产业使用的靶材主要以日本的日礦、三井和韩国三星为主,这3家几乎占据了高端TFT-LCD市场用ITO靶材的全部份额和大部分的触摸屏市场。

从ITO靶材技术产业发展得知目前靶材产业技术领先的国家分别为日本、韩国、德国和美国,他们掌握着高品质ITO靶材的核心制备技术,而国内还没有完全掌握ITO靶材的生产技术。目前国内主要镀膜厂商几乎全部采用进口靶材。近年来我国一些单位积极开展了ITO的研发工作,如株洲冶炼集团有限责任公司、北京冶科科技股份有限公司和广西晶联光电材料有限责任公司等。图3为目前国内ITO靶材的制造厂商情况。近期国内也涌现了新的靶材制造商,2014年7月22日,优美科科技材料(苏州)有限公司和先导组成的合资公司——优美科先导薄膜技术股份有限公司(优美科占股60%,清远先导稀有材料有限公司占股40%),主要从事ITO旋转靶材和平面靶材及相关材料的研发、生产、销售及回收服务。2014年至今,深圳欧莱溅射靶材有限公司、安泰科技以及厦门映日新材料科技有限公司等厂商也准备拟建ITO等靶材的产线。

但是目前国内的靶材生产厂商制备的ITO靶材质量无法满足TFT高端平板显示器行业的要求,造成了在高端TFT领域的靶材基本被国外靶材垄断。对国内的靶材进行分析,得知主要还是在靶材成分均匀化和靶材高密度等方面未能从根本上突破,而且在靶材客户溅射过程中的性能方面较国外的ITO靶材略低。所以目前国内的绝大部分厂商的靶材产品还只是批量用于TN、STN和TP玻璃等低端液晶产品。随着液晶面板显示技术的高速发展,在高端平面显示器应用领域,要求高密度ITO靶材的发展具有生产低成本化、大尺寸且成分结构均匀化以及高利用率的趋势[3-6]:①从经济角度出发,降低高密度ITO靶材生产成本,实现高密度ITO靶材的规模化应用;②随着面板高世代线的发展,面板企业在未来靶材采购上更偏向于用大尺寸且成分结构均匀的高密度ITO靶材进行溅射镀膜,减少因靶材多次拼接对溅射镀膜的影响;③对于靶材制备厂商而言,如何提高ITO靶材在镀膜过程中的使用效率始终是重点研究方向。目前行业中普遍使用的ITO平面靶材在溅射镀膜过程中的使用率最佳值为35%~40%,而新开发的ITO旋转靶材以及ITO管状靶材的使用率在溅射镀膜过程中可提升至70%,目前国内某些新建的LTPS产线上已采用此类靶材生产。

四、展望

“十二五”期间,在政策与资本的双重支持下,我国显示面板产业的国产化进程加速。根据2015年显示面板产业统计数据得知,目前中国已与日本、韩国已成为全球3大液晶面板生产基地,到2017年大部分生产线正式运行,有望超越韩国和中国台湾地区,产能将占全球产能的1/3以上,问鼎全球面板产能冠军。在国内面板龙头企业的带动下,产业集聚效应逐渐显现,2014年10月16日国家发改委联合工信部共同印发了《2014-2016年新型平板显示产业创新发展行动计划》,其中明确了我国显示面板产业的发展目标是总体规模将超过3 000亿元,占有全球市场20%以上。同时还明确推动ITO靶材以及氧化铟镓锌(IGZO)等关键材料的研发及国产化。

显示面板产业在我国国民经济中所占体量大、贡献率高。随着我国显示产业的快速发展,靶材生产企业的积极研发和应用,必将会给上游材料ITO靶材产业带来新的发展。

参考文献

[1] 梁义.铟锡氧化物靶材的研究探索[J].企业科技与发展,2013(12):44-45.

[2] 中国电子信息产业发展研究院赛迪智库.新型显示产业发展白皮书[EB/OL].北京:(2015-04).http://www. ccidthinktank.com.

[3] 郭伟.ITO靶材的制备及其性能研究[D].武汉:武汉理工大学,2009.

[4] 卢伟白.日本东索、昭和电工ITO靶材的制备[J].株冶科技,2003,2(1):6-9.

[5] 刘军,余正国.粉末冶金与陶瓷成型技术[M].北京:化学工业出版社,2005:51.

[6] 钟毅,王达健,刘荣佩,等.铟锡氧化物(ITO)靶材的应用和制备技术[J].昆明理工大学学报,1997(1):66-70.

猜你喜欢

科学导报(2021年6期)2021-02-22

科学与信息化(2020年25期)2020-09-29

中国计算机报(2019年28期)2019-09-04

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

中国电子报(2019年90期)2019-02-22

小天使·一年级语数英综合(2017年11期)2017-12-05

课堂内外·创新作文小学版(2016年6期)2016-07-04

小雪花·成长指南(2015年10期)2015-10-23

消费电子(2014年12期)2014-12-20