《企业所得税法》修正案中相关问题对纳税影响的探讨

2017-04-20 19:28陈向红温月振王华

商情 2017年8期

关键词:修正案

陈向红+温月振+王华

【摘要】《中华人民共和国慈善法》的颁布与《企业所得税法》(2017年修正案)的通过,完成了《企业所得税法》与《慈善法》相关规定的有效衔接,也体现了十八届三中全会关于“税收优惠政策统一由专门税收法律法规规定”的要求。本文拟就《企业所得税法》修正案中相关问题对纳税的影响进行探讨。

【关键词】《中华人民共和国慈善法》 《企业所得税法》修正案 纳税影响

一、《企业所得税法》修订背景

中华人民共和国第十二届全国人民代表大会第四次会议于2016年3月16日通过了《中华人民共和国慈善法》并自2016年9月1日起开始施行。其中第八十条规定如下:自然人、法人和其他组织捐赠财产用于慈善活动的,依法享受税收优惠。企业慈善捐赠支出超过法律规定的准予在计算企业所得税应纳税所得额时当年扣除的部分,允许结转以后三年内在计算应纳税所得额时扣除。这是《慈善法》对现行税收政策的重大突破,也是一大亮点,对于希望进行一次性大额捐赠的企业捐赠者是利好消息。慈善法税收优惠政策落地,企业大额捐赠免税额度有望倍增!

现行的《企业所得税法》是于2008年1月1日起开始实施的。熟悉该法的同志们都知晓,本法的第九条规定:企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。由此,我们不难看出,两法之间就公益性捐赠支出的纳税扣除问题给予了不一致的规定。按照十八届三中全会决定关于“税收优惠政策统一由专门税收法律法规规定”的要求,为进一步落实税收法定原则,与《慈善法》中有关公益性捐赠支出结转扣除的规定做好衔接,2017年2月22日提请十二届全国人大常委会第二十六次会议审议建议修改《企业所得税法》第九条,当月24日,企业所得税法修正案获全国人大常委会表决通过。修改后的法律明确规定:企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。

修正案草案实现了《企业所得税法》与《慈善法》相关规定的有效衔接,允许符合条件的公益性捐赠支出在超过年度标准的情况下结转以后三年扣除,实际上相当于减少了公益性捐赠支出人的应纳税所得额,降低了税基,减轻了税负,在立法上释放了对公益性捐赠最大的善意和诚意,也是对慈善法的正确呼应,共同发挥鼓励企业慈善捐赠的制度目标。

二、《企业所得税法》修订对納税影响

(一)计算公式

1.当年允许税前扣除数额A=当年利润总额×12%

2.如果当年符合条件的公益性捐赠支出额B≤A,B可全额税前扣除

3.如果当年符合条件的公益性捐赠支出额B>A,A可以全额税前扣除,ΔB(即B-A的差额)可在以后连续三年内优先税前抵扣。

(二)案例解析

案例一:

甲企业2016年-2019年发生符合条件的公益性捐赠支出分别为100万元、8万、16万、10万,企业当年的利润总额分别为300万元、200万、400万、500万,试解析每年公益性捐赠支出可税前抵扣的应纳税所得数额和纳税调整额。

解析:

1. 2016年可税前扣除的捐赠支出限额=300万元×12%=36万元 、实际扣除额=36万、结转以后年度扣除额64万元(100万-36万)、纳税调增额为64万(100万-36万)。2016年不能扣除的捐赠支出=100万元-36万元=64万元,即结转以后年度扣除额为64万、可在2017-2019年三年间税前扣除。

2.2017年可税前扣除的捐赠支出限额=200万元×12%=24万元 、实际扣除额24万(包括当年实际支出额8万和2016年留抵的16万),结转以后年度扣除额48万元﹝64-(24-8)﹞、纳税调减额为16万(24万-8万)。

3.2018年可税前扣除的捐赠支出限额=400万元×12%=48万元 、实际扣除额48万(包括当年实际支出额16万和2016年留抵的32万),结转以后年度扣除额16万元﹝48-(48-16)﹞、纳税调减额为32万(48万-16万)。

4.2019年可税前扣除的捐赠支出限额=500万元×12%=60万元 、实际扣除额26万(包括当年实际支出额10万和2016年留抵的16万),结转以后年度扣除额为0万元﹝16-(26-10)﹞、纳税调减额为16万(26万-10万)。

上述计算可用图标概括如下(单位:万元):

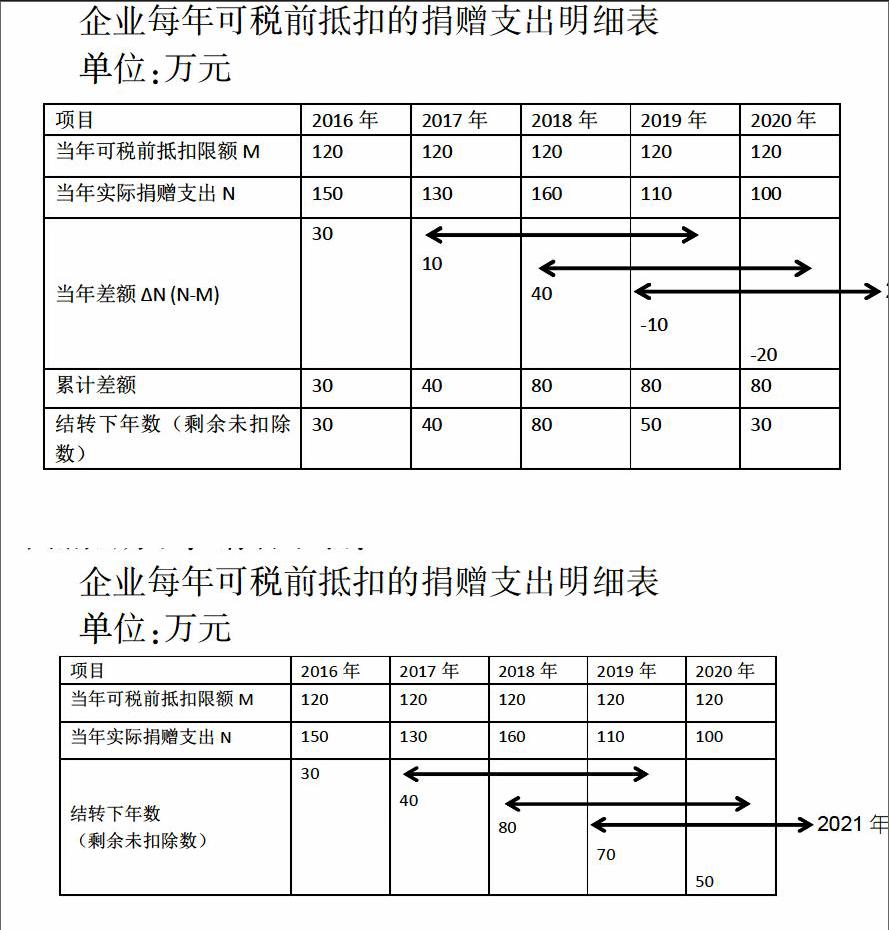

案例二:

乙企业2016年发生符合条件的公益性捐赠支出150万元,当年的利润总额为1000万元(假定该企业获利能力稳定,即每年利润总额都是1000万元),如果乙企业2017年捐赠130万元、2018年捐赠160万元、2019年捐赠110万元、2020年捐赠100万元,试解析每年公益性捐赠支出可税前扣除的应纳税所得数额。

解析:

乙企业每年可税前扣除的捐赠支出限额=1000万元×12%=120万元

2016年不能扣除的捐赠支出=150万元-120万元=30万元,可以在2017-2019年三年间税前抵扣

同理2017年10万元可以在2018-2020年三年间税前抵扣、2018年40万元可以在2019-2021年三年间税前抵扣,需要说明的是如果在抵扣期内没有抵扣完有剩余的数额,其指标就随之失效,解析详见下图。

猜你喜欢

消防界(2021年5期)2021-04-18

安徽师范大学学报(2020年3期)2020-06-04

环球时报(2020-03-16)2020-03-16

环球时报(2020-02-28)2020-02-28

党的生活·青海(2018年4期)2018-08-12

环球时报(2018-06-21)2018-06-21

环球时报(2017-06-09)2017-06-09

检察风云(2016年1期)2016-09-10

读书(2014年6期)2014-01-09