影响企业价值可持续增长因素的实证研究

——基于内部控制指数的角度

2017-04-19 00:33:30徐洁

山西财政税务专科学校学报 2017年3期

徐 洁

(山西省财政税务专科学校,山西 太原 030024)

企业价值的金融界定义为该企业预期自由现金流量以其加权平均资本成本为贴现率折现的现值,它与企业的财务决策密切相关,体现企业资金的货币时间价值、风险及其持续发展能力。而企业价值的增长在以往的文献中经常被作为一种经济或者制度的后果来研究,也有学者对其相关因素进行过部分分析与实证研究,但是对其影响因素系统化、综合化、量化指标的分析却少有人问津。

本文基于对企业内部控制基本规范以及内部控制配套指引,COSO(2013)、COSO-ERM(2016)的研究与思考,结合林斌等基于信息披露的内部控制指数相关研究成果,从内部控制成果对企业的影响路径入手,分析影响企业价值增长的相关因素,并通过实证研究对这些因子进行相关性检验,进一步划分正向影响因子与负向影响因子,最后对企业价值增长量化指标进行构建,实现企业价值增长的标准化衡量。

一、企业价值增长及内部控制指数相关研究的文献综述

企业价值及其合理增长会为企业带来较好的现金流,为股东带来较高的收益,也是企业经营管理的核心目标。企业价值及其增长的可持续性计量方法中的现金流量折现法、经济增加值法、实物期权法和其他方法(剩余收益法、经济利润法和托宾Q法)均是时下计算企业价值的常用方法。宋烨(2013)通过运用经济增加值法、市场增加值法和可持续增长模型对企业价值及其增长的可持续性进行了计量,对影响企业价值可持续增长的因素与评估企业价值增长可持续性的有关方法也进行了相应的分析和研究,为企业进行较为精确的价值计算并了解企业价值的发展趋势提供了新的方法和思路。

随着经济的发展和经营环境的变化,成熟型企业继续采用扩大经营规模来获取利润的方式已不可取,最有利的是通过改善经营管理模式,向经营要效率,提高资产使用率才能真正实现价值的可持续增长。本文采用可持续增长率这个指标进行企业价值可持续增长的量化,具有理论和现实意义。

目前国内外对于内部控制指数的研究主要有三类:一是基于内部控制缺陷的指数,二是基于内部控制目标的指数,三是基于内部控制信息披露的指数。我国内部控制体系的建立和完善还在进一步加强,与美国的内部控制体系相比,我国更侧重于全面的内部控制,表现在不仅要求披露财务报告内部控制缺陷,更要关注非财务报告内部控制的重大缺陷,还规定了内部控制评价范围及其缺陷认定标准等。因此,我们采用基于信息披露的指数进行相关研究,目的在于利用其信息的完整性,使企业价值增长的判断更为客观、科学。

二、企业内部控制成果对价值增长的影响路径分析及假设的提出

内部控制基于企业实现价值管理目标的需求产生与发展,作为支撑企业整体有效运行的重要措施,内嵌于企业经营管理且渗透于每一层管理环节,进而为企业价值的增长提供服务。

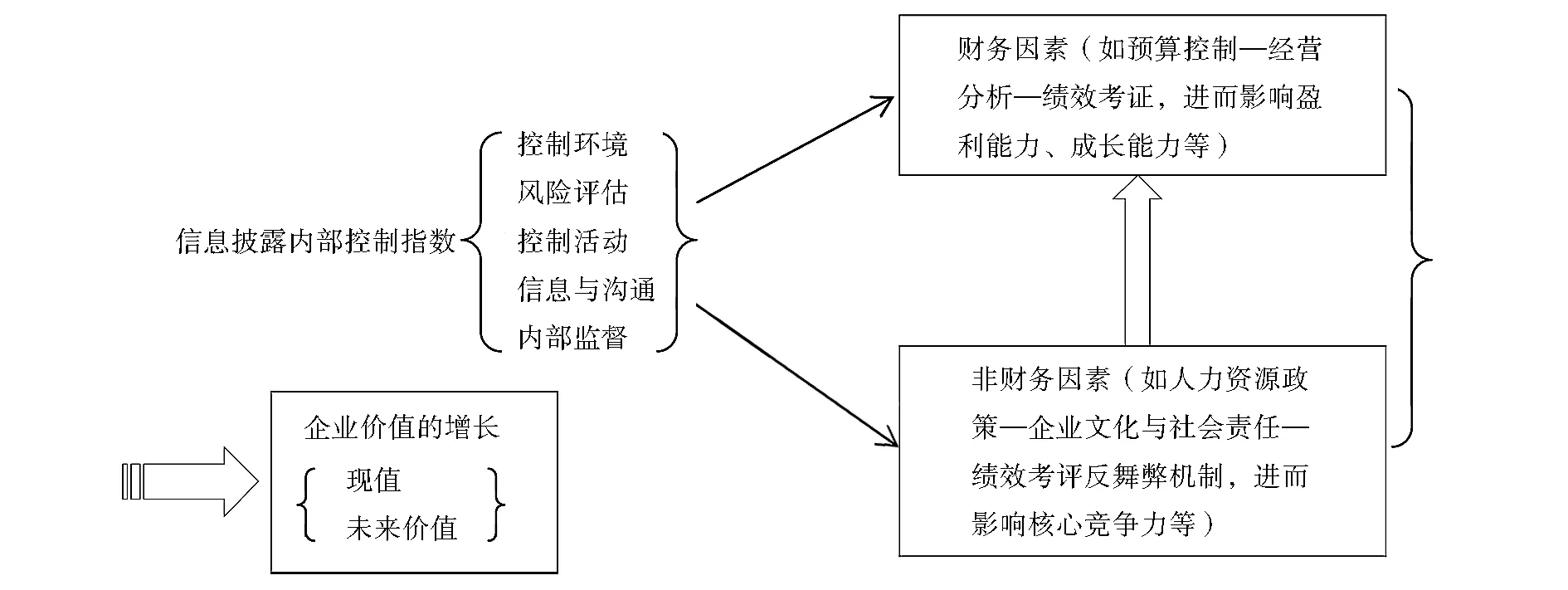

顾菁等学者在以往关于企业价值增长的研究中指出,公司价值增长既包括企业现值的增长,也应该包含对企业未来价值的影响,正因为基于信息披露的内部控制指数的指标体系中包含对控制环境、风险评估、控制活动、信息与沟通及内部监督五大目标的披露,以及对其二级指标内部审计部门、人力资源政策、企业文化与社会责任、授权审批、不相容职务相分离、会计系统控制、预算控制、绩效考评等的披露要求,我们可以分析得到,内部控制通过对企业财务以及非财务因素进行正负向的影响和控制,进而实现企业价值的可持续增长,且财务因素又直接或者间接地受非财务因素的影响。如图1所示。

图1 基于信息披露内部控制指数影响企业价值增长路径分析

基于上述分析,本文提出以下两个假设:

假设一:基于信息披露的内部控制指数比常规财务指标能更好地解释企业价值的增长。

假设二:非财务因素比财务因素对企业成长的可持续性影响更大。

三、样本的选取、数据来源及模型的建立与变量说明

(一)样本的选取及数据来源

本文选取迪博数据库收录的内部控制指数所含部分企业,主要是考虑行业变量对研究的影响较大,且本文旨在探究该指数与企业成长可持续性的相关性,故选择了2014年至今在创业板上市且持续自愿披露内部控制审计报告(考虑信息完整性需求)的非ST制造型企业238家。基于信息披露的内部控制指数数据来源于迪博数据库,其他数据均来源于官方报表并手工整理计算。

(二)模型建立

参考林斌、张辉等的模型设定,为验证假设一和假设二,特构建如下两个模型:

FHE=α0N+α1X1+α2X2+α3X3+α4X4+α5X5+α6X6

(1)

FHE=βY1+βY2+βY3+βY4+βY5

(2)

(三)变量说明

1.被解释变量说明。本文为了验证基于信息披露的内部控制指数对价值增长可持续性的影响,故被解释变量采用在变化环境下的范霍恩(FHE)可持续增长率来描述:

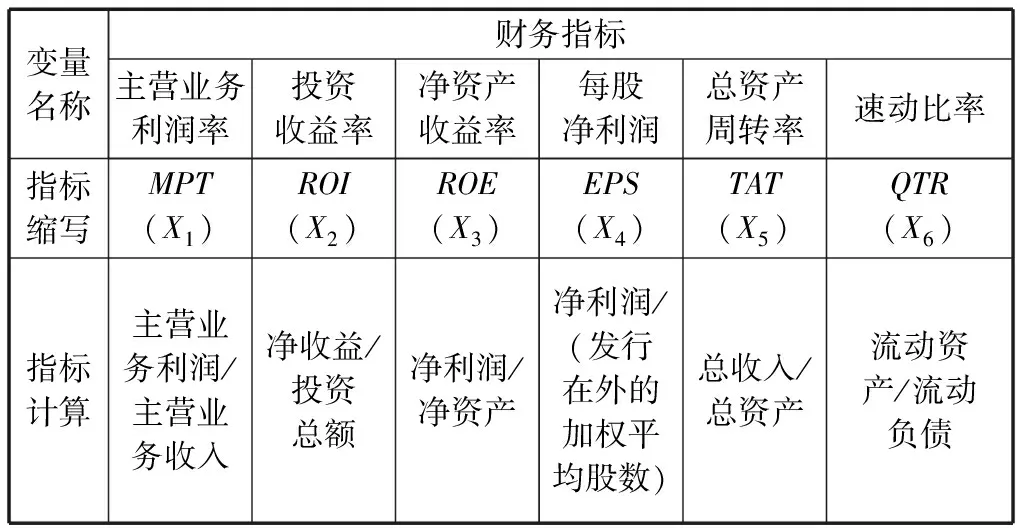

2.解释变量说明。为了更好地说明被解释变量,本文一方面选取了内部控制指数以及主营业务利润率、投资收益率、净资产收益率(ROE)、每股净利润、总资产周转率、速动比率等六个指标来对比验证其对企业价值增长的影响方向及幅度;另一方面选取了控制环境、风险评估、控制活动、信息与沟通以及内部监督五个指标,分别进行财务与非财务指标的整合,最终确定了控制环境、风险目标及识别应对、非财务控制活动、信息与沟通、内部监督五个非财务影响因素进行对比研究,以验证非财务信息对财务信息乃至整个企业价值增长的影响情况。

上述其他常规财务指标均属于会计上常规的定义,非财务指标的计算参照林斌等的文章计算确定。见表1、表2。

表1 解释变量说明

表2 解释变量说明

四、实证结果

本文使用SPSS17.0做回归分析,实证结果如下:

(一)假设一的验证结果分析

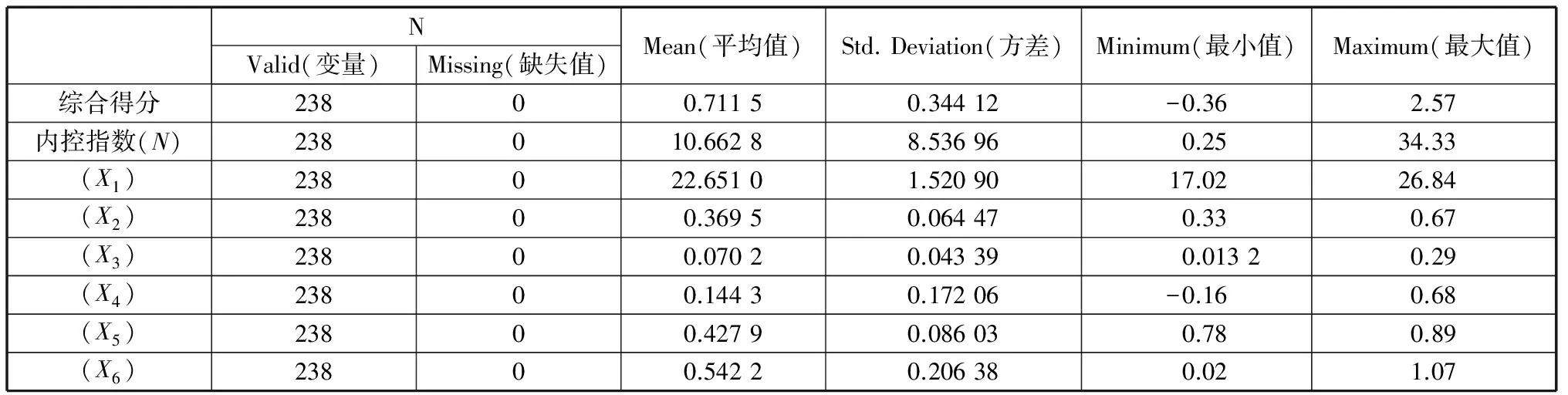

1.描述性统计结果分析,见表3。

表3 描述性统计结果分析

2.相关性分析,见表4。

表4 相关性分析(Coefficientsa)

注:a. Dependent Variable: 企业价值增长FHE

通过分析得到,样本公司的内部控制指数情况表明其经营中对风险的控制程度以及控制水平有很大不同,因此虽然它在解释企业价值增长方面具有一定的显著性,但是从平均水平来看,差异较大,这可能与我们选择企业的规模和行业等因素有关;再从财务指标上看,净资产收益率对企业价值增长的影响也是十分显著的,但是每股收益(EPS)的标准差却说明我们选取的企业经营能力以及风险控制能力水平差异大,需要进行进一步提升。这样分析看来,我们的假设并没有得到很好的验证,内部控制指数在解释企业价值增长的表现上并没有十分突出。

(二)假设二的实证结果分析

1.描述性统计结果分析,见表5。

表5 描述性统计结果分析(Descriptive Statistics)

2.回归结果分析,见表6。

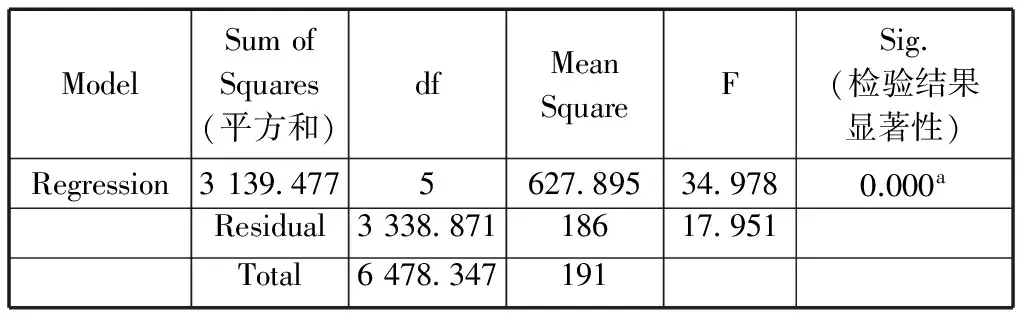

表6 F检验(ANOVAb)

a. Predictors: (Constant), 内部监督, 信息与沟通, 风险评估, 控制环境, 控制活动

b. Dependent Variable: 企业价值增长FHE

注:F检验,代表的是对回归的所有自变量的回归系数的一个总体检验,如果sig<0.05,说明至少有一个自变量能够有效预测因变量。

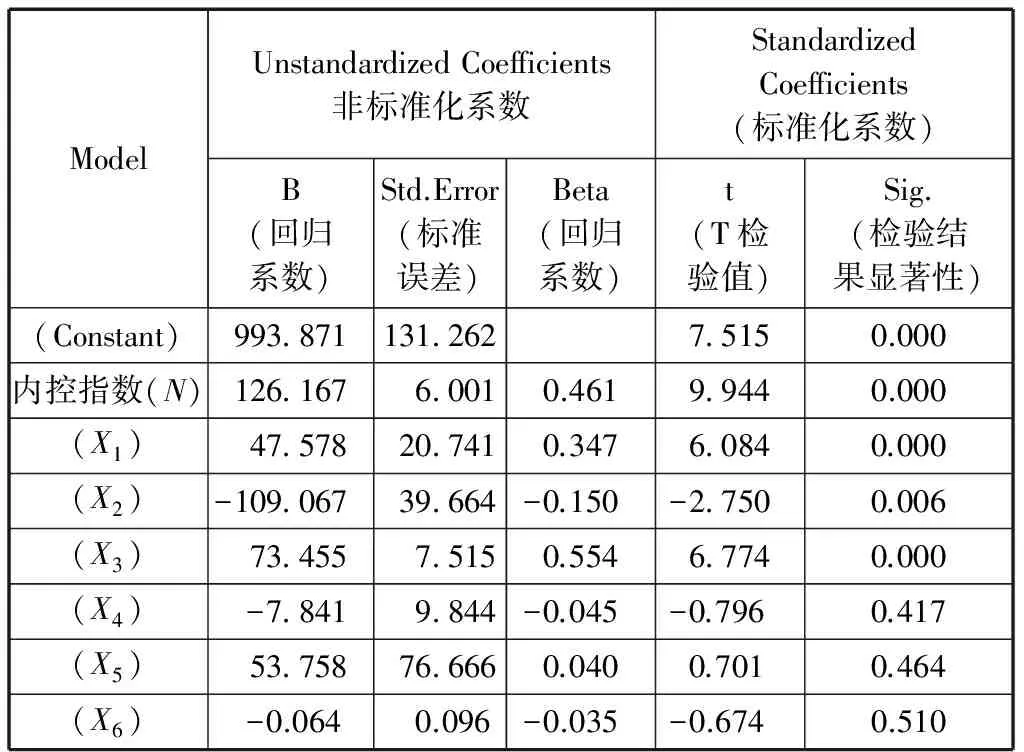

表7 回归系数表(Coefficientsa)

a. Dependent Variable: 企业价值增长FHE

非财务指标在获取数据过程中部分缺失,只有194到195家企业能够有相应的数据和指标。就有效数据结果分析,我们不难发现,各企业在控制环境和风险评估方面差异不大,也就是说各企业在治理结构的设计以及内部控制责任划分上的区别不大,可能是这些都有相关的政策约束,但是在信息与沟通方面的差异就比较大了,这可能是由于各企业信息系统和信息技术利用方面的差距,以及反舞弊机制的设计差异所致。

五、结论与展望

经过本文的假设和论证,内部控制信息披露指数对企业价值增长的解释性还是比较好的,但是它与净资产收益率这样的纯财务指标相比,并没有体现出绝对的优势;而基于内部控制信息披露的非财务指标对财务指标的影响甚至是对企业价值增长的影响路径和力度得到了较好的验证,尤其是信息沟通方面,各企业之间的差异比较大,说明企业完全可以从内部控制出发,构建良好、有序的控制体系和信息渠道,不断提高工作效率,激发创造活力,进而提高企业的可持续发展能力,最终实现企业价值的有效增长。

本文还有很多不足之处,希望在之后的研究过程中能够将指标进行更加科学的优化,再对假设进行进一步验证。

猜你喜欢

现代企业(2021年2期)2021-07-20 07:57:18

小学生学习指导(高年级)(2021年4期)2021-04-29 02:17:10

河北理科教学研究(2020年2期)2020-09-11 06:15:48

现代经济信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

现代营销(创富信息版)(2018年8期)2018-09-08 08:51:58

中国财政年鉴(2017年0期)2017-07-04 08:49:18

河南水利年鉴(2017年0期)2017-05-19 02:29:27

中国财政年鉴(2016年0期)2016-06-05 15:23:31

财经界(学术版)(2015年20期)2015-12-23 09:20:15